Biontech & MRNA: Revolution in der Pharmaindustrie

Meine obige Aussage, US-Optionen hätten "überhaupt keinen Emittenten", ist so zu verstehen, dass dies keine Derivate sind wie die deutschen Optionsscheine, die von privaten Großbanken wie Goldman-Sachs, HSBC, J.P.Morgan oder ähnlichen Institutionen herausgegeben werden.

Das bedeutet aber nicht, dass diese privaten Großbanken keinen Eigenhandel (inkl. Optionshandel) betreiben. Wenn J.P. Morgan z. B. per ins Netz gestellter Gratis-Analyse "bärisch" auf Biontech ist und das Kursziel senkt, dann könnte dahinterstehen, dass JPM eine riesige Menge Put-Optionen im US-Handel erworben hat und mit den "manipulativen Hinweisen" die Gewinne im Eigenhandel hochtreiben will.

Unzutreffend hingegen ist die (verbreitete) Vorstellung, dass z. B. J.P. Morgan Kleinanlegern Call-OS "andreht" und diese anschließend durch bärische Analysen in die Wertlosigkeit treibt, um daran zu verdienen. Wenn Optionsscheine rausgegeben werden, sichert sich der Emittent stets direkt bei der Transaktion selbst gegen Kursschwankungen nach unten oder oben ab (so dass der Kurs für ihn neutral ist); er verdient nur am Aufgeld bzw. an Gebühren. Der Emittent nimmt also nicht etwa selbst die "Gegenseite" dieses Trades ein. Für die eigene Absicherung kauft der Emittent übrigens die "echten" Optionen in USA oder an der Eurex, aber davon merkt der OS-Käufer nichts.

Optionen

| Boardmail an "Frieda Friedlich" |

Wertpapier: BioNTech SE ADR |

https://www.tipranks.com/news/...sinsider.com&utm_medium=referral

Interessant sind auch die Kursprognosen von 15 Wall-Street-Analysten im Chart unten. Die niedrigste sieht der Kurs in einem Jahr bei 110$, die optimistischste bei 171$.

Optionen

| Boardmail an "Frieda Friedlich" |

Wertpapier: BioNTech SE ADR |

Angehängte Grafik:

2025-03-18_21__13_bntx_98.jpg (verkleinert auf 41%)

2025-03-18_21__13_bntx_98.jpg (verkleinert auf 41%)

Moderation

Zeitpunkt: 21.03.25 17:59

Aktion: Löschung des Beitrages

Kommentar: Fehlender Bezug zum Threadthema

Zeitpunkt: 21.03.25 17:59

Aktion: Löschung des Beitrages

Kommentar: Fehlender Bezug zum Threadthema

Optionen

| Boardmail an "pawpatrl" |

Wertpapier: BioNTech SE ADR |

Ein beispielhafter Artikel: https://techcrunch.com/2025/03/18/...en-ai-models-for-drug-discovery/

Das Netz ist voll mit Success-Stories in diese Richtung, zieht eure eigenen Schlüsse, ob klassische Biotech-Unternehmen noch als Investition taugen.

Um das Geschäftsmodell von BioNTech zu verstehen, brauchen die Trading Bots wohl noch nen Schuss KI

die Biontech-Daten von der Lungenkrebs-Konferenz diese Woche in Paris

(und dort bitte auf Abstract klicken qed.):

https://cslide.ctimeetingtech.com/coasis_21204/...tion/list?q=Bnt327+

2. BNT327 shows clinical activity as 2L treatment in SCLC, with adverse events consistent with chemo and IO treatment. Further evaluation in 2L SCLC is ongoing in a global phase II and a phase III trial in China and with BNT324/DB-1311, a B7H3 ADC, in a phase I/II study.

Übesetzt mit DeepL:

1. BNT327 plus platinbasierte Chemotherapie als Erstlinienbehandlung von ES-SCLC zeigte eine ermutigende Wirksamkeit und ein akzeptables Verträglichkeitsprofil und wird derzeit in einer globalen Phase III-Studie untersucht.

2. BNT327 zeigt klinische Aktivität als 2L-Behandlung bei SCLC, mit Nebenwirkungen, die mit denen von Chemo- und IO-Behandlung übereinstimmen. Weitere Untersuchungen bei 2L SCLC laufen in einer globalen Phase-II- und einer Phase-III-Studie in China sowie mit BNT324/DB-1311, einem B7H3 ADC, in einer Phase-I/II-Studie.

Übersetzt mit DeepL.com (kostenlose Version)

Optionen

| Boardmail an "Frieda Friedlich" |

Wertpapier: BioNTech SE ADR |

https://pmc.ncbi.nlm.nih.gov/articles/PMC9161394/

https://pubmed.ncbi.nlm.nih.gov/38991282/

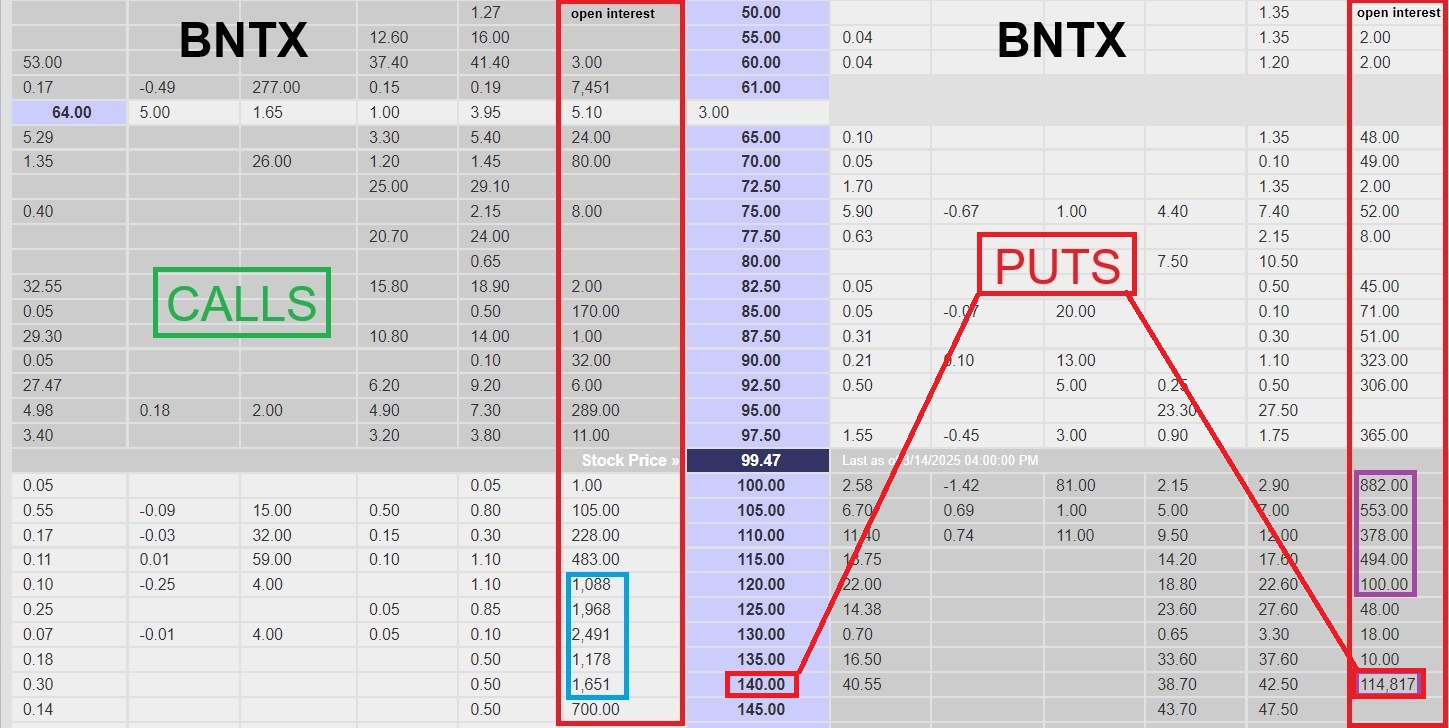

Anmerkung: Da der Put wegen Basispreis 140$ "im Geld" ist, hat dieser Put-Halter das Recht, morgen 11,48 Mio. Biontech-Aktien zum Kurs von 140$ zu verkaufen, obwohl der Kurs wohl bei ca. 96 $ schließen wird. Dabei macht er ca. 11,48 Mio. x 44$ = 505 Mio. $ Gewinn.

Es lohnt sich für diese Händler, heute den Kurs noch weiter zu drücken, weil man dazu nicht allzu viele Aktien leer verkaufen muss (Handel ist eher dünn.) Jeder $, um den er den Kurs drückt, bringt ihm morgen 11,48 Mio.$ mehr aufs Konto!

Dies nur zur Info für Leute, die den heutigen Kursverfall um immerhin -3% mit den Lungenkrebs-Studienergebnissen in Verbindung bringen wollen. Der Verfall hat mMn andere Gründe (obige).

Optionen

| Boardmail an "Frieda Friedlich" |

Wertpapier: BioNTech SE ADR |

Angehängte Grafik:

2025-03-....jpg (verkleinert auf 35%)

2025-03-....jpg (verkleinert auf 35%)

Moderation

Zeitpunkt: 23.03.25 12:09

Aktion: Löschung des Beitrages

Kommentar: Moderation auf Wunsch des Verfassers

Zeitpunkt: 23.03.25 12:09

Aktion: Löschung des Beitrages

Kommentar: Moderation auf Wunsch des Verfassers

Optionen

| Boardmail an "Frieda Friedlich" |

Wertpapier: BioNTech SE ADR |

Wieso entsprechen 114.817 Kontrakte 11,48 mio Aktien. Ist der Faktor nicht 1 zu 10? also 1.148.170 Aktien?

Tolle Rechnung. Da mach ich auch gerne mit. Wo gibt es denn die Puts zum Kurs von 140$ zu Null Kosten? Da nehm ich auch 1000 oder besser 10.000?

Ansonsten sollten die Daten erstmal nicht beunruhigen, ich denke diese sind eher noch nirgends auf dem Schirm,offizielle Bekanntgabe folgt ja erst noch.

Schaut mal auch die Phase 1 Daten von summit bei es-sclc zum Vergleich an, hat man hahezu identische Ergebnisse, summit dort mit deutlich weniger Nebenwirkungen, allerdings mit 2 behandlungsabhängigen Todesfällen, auch nicht gerade ein Spitzen Profil. Außerdem um einiges weniger Teilnehmer und diese noch in 3 Dosen geteilt, was die Nebenwirkungen angeht nur schwer zu vergleichen.

Die Nebenwirkungen bei es-sclc sind zwar schon heftig aber aus meiner Sicht werden diese bei einer krebsart die sehr schnell zu 100% igem Tod führt in Kauf genommen werden.

https://www.jto.org/article/S1556-0864(24)02421-3/abstract

Außerdem hat autolus gestern im Rahmen der q4 Zahlen vermeldet dass biontech seine Option zu gemeinsamen entwicklung der Programme auto1/22 aufgrund von Priorisierung in seiner pipeline nicht ausgeübt hat.

Angehängte Grafik:

vergleich.png (verkleinert auf 28%)

vergleich.png (verkleinert auf 28%)

Es geht also um 11,48 Mio. Biotech-Aktien (Puts mit Basispreis 140$).

Um den Kurs mit Leerverkäufen weiter zu drücken, müssen nur wenige (ein paar Tausend) Aktien leer verkauft werden, weil der Handel relativ dünn ist. Klar werden mit diesen Shortverkäufen Verluste erzeugt, wenn die geshorteten Aktien am Montag (falls es denn steigt) wieder zurückgekauft werden.

Es ist jedoch eine "Mischkalkulation": Der Trick ist, dass mit dem Leerverkauf von ein paar 1000 Aktien die immense Put-Position von 11,48 Mio. Aktien weiter ins Plus bewegt wird - denn entscheidend für den Zahlbetrag ist der heutige Schlusskurs in USA. Die zusätzlichen Gewinne aus der Put-Position sind wesentlich höher als die Verluste aus den strategischen Shorts.

Optionen

| Boardmail an "Frieda Friedlich" |

Wertpapier: BioNTech SE ADR |

Korrekter Einwand.

Die Puts wurden vermutlich gekauft, als der Kurs deutlich höher stand, z. B. beim Top im Januar bei 129$. Zu dem Zeitpunkt dürften die heute fälligen Puts (die auch bei 129$ noch "im Geld" waren), nur ca. 16 $ pro Kontrakt gekostet haben.

Heute wird mit dieser Put-Position ein "Umsatz" von ca. 505 Mio. $ erzielt. Für die Berechnung des Reingewinns muss man die schätzungsweise 16$ Einstandspreis für die Puts berücksichtigen.

Falls der Kurs heute bei 96$ schließt, bleibt es bei der Spanne zum Basispreis von 44$. Davon sind geschätzte 16$ Einstandspreis abzuziehen.

Der Reingewinn läge somit bei:

11,48 Mio. Aktien x (44$ - 16$) = 321 Mio. $

-----------------------

Alternativ wurde diese große Put-Position bereits Ende 2021 beim Kurs von 320$ gekauft. Da war sie mit 140$ Basispreis "weit aus dem Geld" und daher trotz langer Laufzeit ziemlich günstig (16$ Einstand wäre dann ebenfalls realistisch).

Beweis:

Wenn man heute, beim Kurs von ca 97$, eine Put-Option kauft, die im Dezember 2027 fällig ist und einen Basispreis von 67,50$ hat, zahlt man dafür aktuell nur 13,50$:

https://bigcharts.marketwatch.com/quickchart/...2418732&symb=BNTX

Optionen

| Boardmail an "Frieda Friedlich" |

Wertpapier: BioNTech SE ADR |

Angehängte Grafik:

2025-03-....jpg (verkleinert auf 34%)

2025-03-....jpg (verkleinert auf 34%)

Optionen

| Boardmail an "Frieda Friedlich" |

Wertpapier: BioNTech SE ADR |

Angehängte Grafik:

2025-03-....jpg (verkleinert auf 47%)

2025-03-....jpg (verkleinert auf 47%)

https://www.deraktionaer.de/artikel/...achs-sagt-kaufen-20377101.html

Optionen

| Boardmail an "Vermeer" |

Wertpapier: BioNTech SE ADR |