Fundamental`s Depot 2006 !

Seite 10 von 19 Neuester Beitrag: 31.10.06 08:07 | ||||

| Eröffnet am: | 19.12.05 22:41 | von: Fundamental | Anzahl Beiträge: | 456 |

| Neuester Beitrag: | 31.10.06 08:07 | von: hobbybroker | Leser gesamt: | 119.102 |

| Forum: | Börse | Leser heute: | 97 | |

| Bewertet mit: | ||||

| Seite: < 1 | ... | 7 | 8 | 9 | | 11 | 12 | 13 | ... 19 > | ||||

Angehängte Grafik:

c.JPG (verkleinert auf 92%)

c.JPG (verkleinert auf 92%)

Wanderer ist in der Tat ein sehr interessanter Wert - und der Kurs hat sich seit 2003 auch nahezu vervierfacht. Ich persönlich habe mich bislang nicht intensiver mit dem Wert beschäftigt, weil das Geschäftsmodell stark von Böwe abhängt. D.h. läufts bei Böwe nicht hat Wanderer Probleme - bin da etwas mehr "technologielastig" und schaue auf nachhaltigf erfolgreiche Geschäftsmodelle in diesem Bereich.

However, bin aber wie gesagt nicht tiefer im Bilde. Wäre schön, wenn Du einige Fakten zu den Zahlen, der Bewertung und vor allem dem weiteren Ausblick posten würdest !

Viele Grüße,

- Fundamental -

Allerdings berechnet sich der Wandererwert (50% an Böwe) auf aktuell 184. Mio.

Wanderer ist aktuell aber nur mit 117 Mio bewertet. Selbst bei einem Wert der anderen Beteiligungen von Null und einem Abschlag auf Böwe mit 20 % ist immer noch eine Unterbewertung mit über 20 % vorhanden.

Böwe hat sich meiner Ansicht nach mit der Übernahme eines amerikanischen Mitbewerbers beinahe verhoben. Ich bin aber überzeugt, dass nun erhebliche Synergieeffekte, bzw. Cross-Selling-Effekte zum tragen kommen.

Trotzdem denke ich auch läuft es bei Böwe nicht, dann wird es auch wenig mit dem Wanderer-Kursgewinn.

Allerdings ist Wanderer durch den erheblichen Bewertungsabschlag nach unten relativ gut abgesichert.

Zudem rechne ich auch mit einer beseren Ertragslage bei den Beteiligungen "Blech u. Pappe".

Bin mit ca. 8 % investiert in Wanderer.

Die Experten von "Performaxx" bewerten die Aktie der VEM Aktienbank AG (ISIN DE0007608309/ WKN 760830) weiterhin mit "kaufen".

Insbesondere durch einen starken Anstieg bei der Zahl betreuter Kapitaltransaktionen habe VEM im letzten Jahr seinen Nettogewinn um fast 270 Prozent auf 8 Mio. EUR ausbauen können. Gleichzeitig sei das Eigenkapital binnen Jahresfrist um 18 Mio. EUR auf 25 Mio. EUR gestiegen.

Dank des sehr positiven Börsenumfelds sowie aufgrund der mittelfristig zunehmenden Kapitalmarktorientierung des deutschen Mittelstandes verfüge VEM sowohl kurz- als auch langfristig über aussichtsreiche Wachstumsperspektiven. Mit der Gewinnung weiterer Designated-Sponsoring-Mandate habe sich VEM auch in seinem jüngsten Betätigungsfeld unter den Marktführern etabliert und sei seinem Ziel der Einnahmendiversifikation einen großen Schritt näher gerückt. Nach aktualisierter Schätzung der Experten sei die VEM-Aktie derzeit deutlich unterbewertet. Der Ertragswert liege bei knapp 141 Mio. EUR bzw. 36,35 EUR je Aktie und damit rd. 43 Prozent über der aktuellen Börsenbewertung.

Die Experten von "Performaxx" bewerten die Aktie der VEM Aktienbank weiterhin mit "kaufen".

Quelle: AKTIENCHECK.DE

__________________________________________________

Ausführliche Analyse gibt's unter http://www.performaxx.de/pdfstudien/vem_060308.pdf

Der Kurs zieht heute auch schon wieder an, glaube nicht, dass wir noch tiefere Kurse als 23,60 Euro zu sehen bekommen werden. Wenn es nochmal bis dahin runtergeht, kaufe ich auch nochmal gerne nach...

However, realistisch bleiben und die Schnapszahl geniessen :-))

P.S.:

Schaut Euch bitte auch meine beiden anderen TOP-Werte DESIGN BAU und GCI an, aktuell passen die mehr als genial in Fundamental`s Anlage-Stragetie !

Angehängte Grafik:

c.jpg

c.jpg

Die Geschäfte bei Catalis (WKN 927 093) laufen besser als erwartet. Dies dürfte auch dem in letzter Zeit etwas zurückgekommenem Aktienkurs wieder neuen Auftrieb verleihen.

Prognosen erneut übertroffen

Mit den kürzlich veröffentlichten Geschäftszahlen für das abgelaufene Jahr hat das Unternehmen erneut seine eigenen Prognosen übertroffen. Der Jahresumsatz lag bei 7,7 Mio. Euro und damit nicht nur 48 % über dem Vorjahreswert, sondern auch 10 % über der zur Jahresmitte bereits einmal angehobenen Prognose. Das Vorsteuerergebnis wurde mit 2 Mio. Euro angegeben – ein Anstieg um 42 % gegenüber dem Vorjahr. Ein Großteil der Zuwächse geht dabei auf das organische Wachstum zurück. Die neuen Konzernteile haben einen Umsatzbeitrag von 0,6 Mio. Euro gebracht, der allerdings im laufenden Jahr auf 2,5 Mio. Euro steigen soll.

Nach den Akquisitionen von Check Disc Europe aus Warschau sowie des englischen Wettbewerbers Testline Holdings Ltd. im Frühjahr folgten im Herbst zwei weitere Übernahmen. Zunächst wurde im Oktober der amerikanische Konkurrent IQC Inc. aus Los Angeles (IQC steht für „International Quality Control“) erworben. Damit konnte Catalis ihren Kundenstamm in Nordamerika, insbesondere unter den mittelgroßen Filmherstellern, deutlich ausweiten und zusätzliche Mitarbeiter gewinnen. Demgegenüber dient die jüngste Beteiligung, der im Dezember bekannt gegebene Kauf von 29 % des unabhängigen DVD-Herstellers und Distributors Galileo Medien aus Potsdam, sowohl der Sicherung des weiteren Deal-Flow als auch der Diversifikation der Einnahmebasis. Galileo zählt zu den führenden DVD-Anbietern auf dem deutschen Markt. Ein Börsengang von Galileo noch in diesem Jahr scheint nicht unmöglich.

Marktentwicklung weiter positiv

Der DVD-Markt zeigt zwar mittlerweile eine zurückgehende Wachstumsdynamik. Hauptverantwortlich für diese Abschwächung sind allerdings weniger sinkende Stückzahlen, als vielmehr die Kombination aus einer zurückgehenden Wachstumsdynamik und einem anhaltenden Preisverfall. Die für das Catalis-Geschäft entscheidende Entwicklung der Zahl der veröffentlichten Releases ist demgegenüber nach wie vor positiv. Gerade durch das teilweise schwieriger gewordene Geschäft versuchen die DVD-Hersteller, mit vielen unterschiedlichen Editionen gleichzeitig verschiedene Preise und Kundensegmente anzusprechen. Dies kommt über eine steigende Anzahl der zu testenden Master-Kopien ebenso Catalis zugute, wie die wachsende Anzahl an publizierten Special-Interest-DVDs in relativ geringen Stückzahlen.

Darüber hinaus verspricht der anstehende Generationswechsel auf die neuen DVD-Technologien BlueRay und HDDVD einen weiteren Wachstumsimpuls. Zumindest für eine Übergangszeit werden die DVDs wohl in beiden Formaten angeboten werden. Allein dadurch würde sich die Anzahl der zu testenden Releases annährend verdoppeln.

Hervorragendes Management mit viel versprechender Strategie

Geschickt nutzt das Catalis-Management zudem die anstehende Konsolidierung im Markt aus. Durch die im letzten Jahr durchgeführten Akquisitionen hat das Unternehmen nicht nur seine Kundenbasis verbreitert, sondern auch branchenerfahrene Mitarbeiter gewonnen. Ebenso wichtig ist die sich daraus ergebende Möglichkeit zur Kostensenkung, die momentan vor allem durch die Verlagerung der DVD-Qualitätskontrolle von England nach Polen realisiert wird. Als weiteren Strategiebestandteil neben dem externen Wachstum legt das Unternehmen zunehmend Gewicht auf die Diversifikation seiner Geschäftsfelder. Ausgehend von seiner Kernkompetenz beim Testen von DVDs in der Home Entertainment Industrie engagiert es sich zunehmend in angrenzenden Bereichen wie dem Testen von Spielen oder von Software. Bereits im 2. Quartal des abgelaufenen Jahres konnten rund 10 % der Erlöse auf diesen neuen Gebieten generiert werden.

40 % Kurspotenzial!

Catalis hat im letzten Geschäftsjahr ihr profitables Wachstum fortgesetzt und ihre ursprünglichen Prognosen deutlich übertroffen. Aufgrund der bisherigen Erfahrung, dass das Unternehmen seine Prognosen eher defensiv formuliert, gehen wir davon aus, dass die Gesellschaft 2006 die oberen Begrenzungen der kommunizierten Zielkorridore von 9 bis 11 Mio. Euro beim Umsatz und 2,5 bis 3,5 Mio. Euro beim Gewinn erreichen bzw. noch übertreffen wird. Wir passen daher unsere bisherigen Schätzungen nach oben an. Demnach weist Catalis für das laufende Jahr ein KGV von etwa 10 auf – und das für einen äußerst margen- und wachstumsstarken Weltmarktführer! Der faire Unternehmenswert liegt bei etwa 2,00 Euro je Aktie.

Fazit

Catalis hat für das vergangene Jahr wie erwartet sehr erfreuliche Zahlen vorgelegt. Aufgrund der ausgezeichneten Marktpositionierung und der großen Kundenbasis rechnen wir auch für 2006 damit, dass die Unternehmensprognosen mindestens erreicht werden. Mit der eingeleiteten Diversifikation und den durchgeführten Übernahmen hat das Management zudem bereits die Weichen für ein anhaltendes mittelfristiges Wachstum gelegt. Vor dem Hintergrund der noch sehr attraktiven Bewertung empfehlen wir die Catalis-Aktie weiterhin zum Kauf.

Für die Inhalte ist die Redaktion des Performaxx-Anlegerbriefs verantwortlich. Der Performaxx-Anlegerbrief zählt mit einer Musterdepotperformance von über 524 % (seit 1.1.2001) zu Deutschlands erfolgreichsten Börsenbriefen. Weitere Informationen finden Sie unter www.performaxx-anlegerbrief.de.

--------------------------------------------------

"...

liege aber mit meinem EBIT von 7,7 Mio. für 2006/2007 wohl goldrichtig (demnach auch der Überschuss, das EPS sowie das KGV von 8,7). Dazu die Prognose des Vorstandsvorsitzenden Werner Mattner aus dem Januar:

"Für das neue Geschäftsjahr beginnen am 01. März 2006 sind wir ebenfalls optimistisch gestimmt. Die uns begleitenden Analysten gehen von einem Umsatz- und Ergebnissprung auf 31 Mio. € bei einem Ergebnis von 6,6 Mio. € aus. Auf Basis der bereits realisierten Projekte können die Aktionäre eher mit positiven Überraschungen rechnen.

..."

Angehängte Grafik:

c.jpg

c.jpg

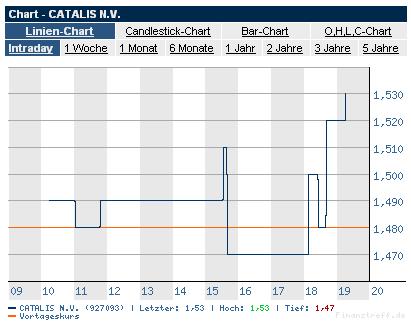

Vom letzten Tief von 1,17 € nun XETRA schon wieder auf 1,53 - und das alles noch immer auf günstigstem Niveau. Ich wurde nie müde in den harten Zeiten immer und immer wieder auf die massive Unterbewertung hinzuweisen, nur leider sind die Kritiker von "damals" heute hier nicht mehr zu hören oder vielleicht sogar "heimlich" investiert ...

However, wir werden die 2 wahrscheinlich schneller sehen als wir denken - und wen`s interessiert: Seht Euch aktuell eine VEM an, denn dort steht der Turnaraound kurz bevor :-))

Angehängte Grafik:

c.JPG

c.JPG

IBS AG eröffnet Niederlassung in der Autostadt Shanghai

China bei internationalen Direktinvestitionen an der Spitze

Höhr-Grenzhausen, den 16. März 2006 - Die IBS AG, einer der führenden Anbieter von unternehmensübergreifenden Standardsoftwaresystemen für das industrielle Qualitäts- und Produktionsmanagement, eröffnet eine eigene Niederlassung in der Autostadt Shanghai. Dabei kann die IBS AG auf die gewachsene Struktur der chinesischen Niederlassung der PSI AG zurückgreifen.

Gemäß dem aktuellen A.T. Kearney Foreign Direct Investment (FDI) Confidence Index(TM) ist China immer noch der mit Abstand attraktivste Standort im Wettbewerb um internationale Direktinvestitionen. Als "klassischer" Produktions- und Montage-Standort wird China vor allem wegen seiner Marktgröße, dem Zugang zu weiteren Exportmärkten, staatlichen Anreizen und der guten Infrastruktur bevorzugt.

Die Stadtregierung Shanghai hat große Pläne in Bezug auf die ansässige Automobilindustrie. Der komplette Bezirk Anjing, in dem auch die Formel 1 Rennstrecke liegt, wurde zu einer Autostadt ausgebaut, in dem sich sämtliche Betriebe der Automobilindustrie konzentrieren sollen. Auch Shanghai Volkswagen hat eine Niederlassung in diesem Bezirk und damit den Grundstock für dieses ehrgeizige Projekt gelegt. Bereits jetzt haben sich über 180 in- und ausländische Unternehmen dort niedergelassen.

Die Zukunft der Automobilindustrie in China

Der China-Boom und das Wachstum in der Automobilindustrie dürfte auch die nächsten Jahre unvermindert anhalten. Nach der ersten Autostadt ist nun der Aufbau einer zweiten diesmal in der Industriemetropole Changchun geplant. Changchuns Autostadt dürfte mit 120 Quadratkilometer doppelt so groß wie Shanghais Autocity werden.

Die neue Autostadt soll in einem Zeitraum von zehn bis 15 Jahren entwickelt werden und Changchun nach den Plänen der Stadtregierung zu einem "Detroit des Ostens" entwickeln. Die Stadt will 280 Mio. Euro in den Bau eines eigenes Elektrizitätswerk für die neue Zone investieren, die im Südwesten der Provinzhauptstadt liegt, wo Chinas "Erste Automobilwerke" für Lkw und Pkw mit ihren ausländischen Partnern VW, Audi und Mazda angesiedelt sind. Changchun plant dort bis zu fünf weitere Automobilwerke. Zum neuen Stadtteil sollen zwei Test- und Rennstrecken gehören, ein Logistik- und Technologiezentrum.

"Auch in China ist Qualitäts- und Produktionsmanagementsoftware gefragt, um die Supply Chain noch effizienter zu gestalten - sowohl mit lokalen Lieferanten in China als auch bei der Integration in bestehende globale Wertschöpfungsketten. Immer wichtiger wird dabei die Beratung von mittelständischen Zuliefererbetrieben, die beschlossen haben, großen Produzenten nach China zu folgen", meint Jürgen Wolf, Leiter Strategisches Marketing und Business Development der IBS AG.

"Es ist unbestritten, dass das dynamische Wirtschaftswachstum in China zur Zeit einen der zentralen Faktoren der weltwirtschaftlichen Entwicklung darstellt. Von diesem Wachstum wollen wir durch die Etablierung einer eigenen Niederlassung noch stärker profitieren. Wir betrachten dies als einen strategisch wichtigen Standort, da wir von Shanghai aus auch Unternehmen in Changchun und Südchina betreuen können. Bisher verdanken wir einen Grossteil des China-Geschäftes unseren Kunden aus Europa und den USA wie beispielsweise Audi und KAUTEX Textron, die uns im Zuge eines weltweiten Roll Outs mit nach China gebracht haben. Die gute Basis mit mehr als 20 Kundeninstallationen in Asien gilt es jetzt auch im Rahmen der Kooperation mit IBM direkt vor Ort auszubauen", so Volker Schwickert, Vorstand der IBS AG zuständig für Vertrieb & Marketing.

Über die IBS AG

Die IBS AG, Höhr-Grenzhausen, zählt zu den weltweit führenden Anbietern von unternehmensübergreifenden Standardsoftwaresystemen und Beratungsdienstleistungen für das industrielle Qualitäts-, Produktions- und Compliance-Management. Das Unternehmen wurde 1982 gegründet und beschäftigt heute in Europa sowie den USA rund 160 Mitarbeiter. Das Unternehmen ist im Prime Standard der Wertpapierbörse in Frankfurt/Main gelistet (WKN 622840) und zudem Mitglied des GEX-German Entrepreneurial Index.

Die Software der IBS AG ist weltweit bei über 3.800 Kunden im Einsatz. Dazu gehören beispielsweise Unternehmen wie Audi, Ball Packaging Europe, BMW, DaimlerChrysler, Goodyear, Keiper, Siemens, ThyssenKrupp und Tyco Electronics. Außerdem verfügt die IBS AG über eine Zertifizierung für die Interface Software der mySAP Business Suite und ist Teilnehmer an der SAP-"powered by NetWeaver"-Initiative. Des Weiteren besitzt die IBS Gruppe den "Advanced Industry Optimized"-Status im IBM PartnerWorld Industry Network für die Automobilindustrie.

Kontakt: Karsten Busche Investor Relations Manager Rathausstraße 56 56203 Höhr-Grenzhausen Tel. (02624) 9180-423 Fax (02624) 9180-670 E-mail:karsten.busche@ibs-ag.de

DGAP 16.03.2006 -------------------------------------------------- -

Performaxx Anlegerbrief

Catalis: Weltmarktführer mit hohem Kurspotenzial

Die Geschäfte bei Catalis (WKN 927 093) laufen besser als erwartet. Dies dürfte auch dem in letzter Zeit etwas zurückgekommenem Aktienkurs wieder neuen Auftrieb verleihen.

Prognosen erneut übertroffen

Mit den kürzlich veröffentlichten Geschäftszahlen für das abgelaufene Jahr hat das Unternehmen erneut seine eigenen Prognosen übertroffen. Der Jahresumsatz lag bei 7,7 Mio. Euro und damit nicht nur 48 % über dem Vorjahreswert, sondern auch 10 % über der zur Jahresmitte bereits einmal angehobenen Prognose. Das Vorsteuerergebnis wurde mit 2 Mio. Euro angegeben – ein Anstieg um 42 % gegenüber dem Vorjahr. Ein Großteil der Zuwächse geht dabei auf das organische Wachstum zurück. Die neuen Konzernteile haben einen Umsatzbeitrag von 0,6 Mio. Euro gebracht, der allerdings im laufenden Jahr auf 2,5 Mio. Euro steigen soll.

Nach den Akquisitionen von Check Disc Europe aus Warschau sowie des englischen Wettbewerbers Testline Holdings Ltd. im Frühjahr folgten im Herbst zwei weitere Übernahmen. Zunächst wurde im Oktober der amerikanische Konkurrent IQC Inc. aus Los Angeles (IQC steht für „International Quality Control“) erworben. Damit konnte Catalis ihren Kundenstamm in Nordamerika, insbesondere unter den mittelgroßen Filmherstellern, deutlich ausweiten und zusätzliche Mitarbeiter gewinnen. Demgegenüber dient die jüngste Beteiligung, der im Dezember bekannt gegebene Kauf von 29 % des unabhängigen DVD-Herstellers und Distributors Galileo Medien aus Potsdam, sowohl der Sicherung des weiteren Deal-Flow als auch der Diversifikation der Einnahmebasis. Galileo zählt zu den führenden DVD-Anbietern auf dem deutschen Markt. Ein Börsengang von Galileo noch in diesem Jahr scheint nicht unmöglich.

Marktentwicklung weiter positiv

Der DVD-Markt zeigt zwar mittlerweile eine zurückgehende Wachstumsdynamik. Hauptverantwortlich für diese Abschwächung sind allerdings weniger sinkende Stückzahlen, als vielmehr die Kombination aus einer zurückgehenden Wachstumsdynamik und einem anhaltenden Preisverfall. Die für das Catalis-Geschäft entscheidende Entwicklung der Zahl der veröffentlichten Releases ist demgegenüber nach wie vor positiv. Gerade durch das teilweise schwieriger gewordene Geschäft versuchen die DVD-Hersteller, mit vielen unterschiedlichen Editionen gleichzeitig verschiedene Preise und Kundensegmente anzusprechen. Dies kommt über eine steigende Anzahl der zu testenden Master-Kopien ebenso Catalis zugute, wie die wachsende Anzahl an publizierten Special-Interest-DVDs in relativ geringen Stückzahlen.

Darüber hinaus verspricht der anstehende Generationswechsel auf die neuen DVD-Technologien BlueRay und HDDVD einen weiteren Wachstumsimpuls. Zumindest für eine Übergangszeit werden die DVDs wohl in beiden Formaten angeboten werden. Allein dadurch würde sich die Anzahl der zu testenden Releases annährend verdoppeln.

Hervorragendes Management mit viel versprechender Strategie

Geschickt nutzt das Catalis-Management zudem die anstehende Konsolidierung im Markt aus. Durch die im letzten Jahr durchgeführten Akquisitionen hat das Unternehmen nicht nur seine Kundenbasis verbreitert, sondern auch branchenerfahrene Mitarbeiter gewonnen. Ebenso wichtig ist die sich daraus ergebende Möglichkeit zur Kostensenkung, die momentan vor allem durch die Verlagerung der DVD-Qualitätskontrolle von England nach Polen realisiert wird. Als weiteren Strategiebestandteil neben dem externen Wachstum legt das Unternehmen zunehmend Gewicht auf die Diversifikation seiner Geschäftsfelder. Ausgehend von seiner Kernkompetenz beim Testen von DVDs in der Home Entertainment Industrie engagiert es sich zunehmend in angrenzenden Bereichen wie dem Testen von Spielen oder von Software. Bereits im 2. Quartal des abgelaufenen Jahres konnten rund 10 % der Erlöse auf diesen neuen Gebieten generiert werden.

40 % Kurspotenzial!

Catalis hat im letzten Geschäftsjahr ihr profitables Wachstum fortgesetzt und ihre ursprünglichen Prognosen deutlich übertroffen. Aufgrund der bisherigen Erfahrung, dass das Unternehmen seine Prognosen eher defensiv formuliert, gehen wir davon aus, dass die Gesellschaft 2006 die oberen Begrenzungen der kommunizierten Zielkorridore von 9 bis 11 Mio. Euro beim Umsatz und 2,5 bis 3,5 Mio. Euro beim Gewinn erreichen bzw. noch übertreffen wird. Wir passen daher unsere bisherigen Schätzungen nach oben an. Demnach weist Catalis für das laufende Jahr ein KGV von etwa 10 auf – und das für einen äußerst margen- und wachstumsstarken Weltmarktführer! Der faire Unternehmenswert liegt bei etwa 2,00 Euro je Aktie.

Fazit

Catalis hat für das vergangene Jahr wie erwartet sehr erfreuliche Zahlen vorgelegt. Aufgrund der ausgezeichneten Marktpositionierung und der großen Kundenbasis rechnen wir auch für 2006 damit, dass die Unternehmensprognosen mindestens erreicht werden. Mit der eingeleiteten Diversifikation und den durchgeführten Übernahmen hat das Management zudem bereits die Weichen für ein anhaltendes mittelfristiges Wachstum gelegt. Vor dem Hintergrund der noch sehr attraktiven Bewertung empfehlen wir die Catalis-Aktie weiterhin zum Kauf.

Für die Inhalte ist die Redaktion des Performaxx-Anlegerbriefs verantwortlich. Der Performaxx-Anlegerbrief zählt mit einer Musterdepotperformance von über 524 % (seit 1.1.2001) zu Deutschlands erfolgreichsten Börsenbriefen. Weitere Informationen finden Sie unter www.performaxx-anlegerbrief.de.

Übrigens, schau dir mal SINO AG an, die Story läuft weiter.

Mein Langfrist-Depot wurde mittlerweile auch nach vorne gespült - scheint immer mehr aufzugehen die Strategie !

VEM Aktienbank mit super Zahlen [11:00, 01.03.06]

Von Gereon Kruse

Andreas Beyer, Vorstand der VEM Aktienbank hat nicht zuviel versprochen. Mit einem vorläufigen 2005er-Ergebnis je Aktie von „mindestens“ 2,07 Euro hat der Münchner selbst hochgesteckte Erwartungen übertroffen. Der Marktkonsens ging von Werten knapp unter zwei Euro aus. „Ich kann mir nicht vorstellen, dass wir mit unserem Ergebnis irgendjemanden enttäuschen“, verriet uns der Vorstand.

In einer ersten Reaktion zog der Kurs prompt steil nach oben. Allerdings bröckelte er ebenso schnell wieder ab. Damit ist es der Aktie wieder nicht gelungen, aus der seit Monaten andauernden Seitwärtsrange auszubrechen. Wer derzeit immer wieder Stücke auf den Markt wirft, ist nicht auszumachen. Aus fundamentaler Sicht ist der Abgabedruck aber kaum nachvollziehbar. Auch im kommenden Jahr dürfte das Emissionshaus klotzig verdienen und neue Bestmarken aufstellen. Zudem hat sich die Substanz signifikant erhöht. Nachdem das Eigenkapital im Vorjahr noch bei relativ bescheidenen sieben Millionen Euro lag, ist es per Ende Dezember 2005 auf mindestens 25 Millionen Euro angeschwollen. Das entspricht einem Wert von knapp 6,50 Euro je Aktie.

Angesichts der guten Entwicklung raten wir weiterhin zum Einstieg und sehen mit Sicht auf sechs bis zwölf Monate Kurse um 32 Euro. Dann hätte die VEM-Aktie auf Basis unserer Ergebnisschätzung für 2007 noch immer ein relativ moderates Kurs-Gewinn-Verhältnis von weniger als 13. Sollte die gute Börsenlaune anhalten, dürfte VEM zudem noch für weitere positive Überraschungen gut sein. Allein im vergangenen Jahr war das am Münchner Viktualienmarkt beheimatete Unternehmen an rund 80 Kapitalmarkttransaktionen wie Börsengänge oder Kapitalerhöhungen beteiligt. Damit gehört VEM zu den aktivsten Unternehmen der Szene.

DGAP-News: Wire Card AG (deutsch)

Geschäftsjahr 2005: Wire Card AG (Nachrichten/Aktienkurs) mit Rekordergebnis

Wire Card AG / Jahresergebnis

21.03.2006

Corporate-Mitteilung übermittelt durch die DGAP - ein Unternehmen der EquityStory AG. Für den Inhalt der Mitteilung ist der Emittent verantwortlich. -------------------------------------------------- -------

Berlin, München/Grasbrunn, 21. März 2006 - Die Wire Card AG, einer der führenden europäischen Anbieter von elektronischen Zahlungssystemen mit integriertem Risikomanagement sowie Kommunikationsdienstleistungen, hat im Geschäftsjahr 2005 Rekordwerte bei Umsatz und Ergebnis erwirtschaftet und ihre Prognosen erheblich übertroffen.

Um die Vergleichbarkeit mit dem Vorjahr zu ermöglichen, werden im Rahmen einer Proforma-Betrachtung Effekte aus Erstkonsolidierungen und in 2004 eingestellten Geschäftsbereichen bereinigt: Auf dieser Basis stieg der Umsatz (inkl. Bestandsveränderungen) im Geschäftsjahr 2005 von 34,3 Mio. Euro um 62 Prozent auf 55,5 Mio. Euro. Das EBIT verbesserte sich von 6,0 Mio. Euro um 63 Prozent auf 9,8 Mio. Euro. Der Konzern-Jahresüberschuss beläuft sich auf 8,2 Mio. Euro.

Die Proforma-Darstellung bedeutet, dass die zum 14. März 2005 in die Konzernstruktur integrierten Gesellschaften und Geschäftstätigkeiten so in der Proforma-Darstellung einbezogen und abgebildet werden, als ob diese bereits zum 1. Januar 2005 in die Konzernstruktur integriert gewesen wären.

Hervorragende Marktentwicklung erwartet

Ausgehend von rund 40 Mrd. Euro Umsatz im Jahr 2004 prognostiziert Forrester Research für den westeuropäischen Online Handel bis 2009 einen Anstieg um 400 Prozent. Von diesem Wachstum profitiert die Wire Card AG.

Dr. Markus Braun, Vorstandsvorsitzender der Wire Card AG: "Alternative Internet-Bezahlsysteme wie CLICK2PAY partizipieren an der rasanten Expansion, welche Anbieter von Online Musik- und Spiele-Plattformen, sowie Online-Sportwetten von England ausgehend in ganz Westeuropa, den osteuropäischen Ländern bis nach Asien vorantreiben. Wire Card hat mit CLICK2PAY die besten Chancen, als stärkster europäischer Anbieter mit der breitesten Abdeckung lokal relevanter Bezahlverfahren überproportional zu wachsen. Die Mehrsprachigkeit für registrierte CLICK2PAY-Konsumenten in der Produktanwendung sowie im Kunden Support, stellt sich als wesentliches Alleinstellungsmerkmal gegenüber anglo-amerikanischen Anbietern dar."

Geschäftsbereich EPRM

Das Segment Electronic Payment and Riskmanagement (EPRM) übertraf alle Erwartungen. Der Umsatz (inkl. Bestandsveränderungen) beläuft sich auf 53,07 Mio. Euro (Vj.: 37,04 Mio. Euro), das EBIT beträgt 10,83 Mio. Euro (Vj.: 7,35 Mio. Euro). Sowohl die Wire Card Plattform-Lösung als auch CLICK2PAY, ein mit der Wire Card Plattform verknüpftes eigenes Produkt, konnten zahlreiche Neukundengewinne verzeichnen.

Im Geschäftsjahr 2005 wurden über 1.000 Kunden für die Wire Card Plattform-Lösung gewonnen, wie zum Beispiel BluExpress, IXEO Interactive Travel, Mövenpick Hotel&Resorts, Olotels Ltd. und ProMarkt. Die gesamte Kundenbasis beläuft sich mittlerweile auf über 5.000 Händler.

Auch CLICK2PAY war erwartungsgemäß ein wesentlicher Wachstumsmotor dieses Segments. Die Händlerbasis konnte im Berichtsjahr von ca.100 auf über 300 erhöht werden.

Geschäftsbereich CCS

Im Segment Call Center Services (CCS) hat Wire Card im Geschäftsjahr 2005 das Minutenvolumen um rund 14 Prozent auf rund 1,7 Mio. gesteigert. Der Umsatz (inkl. Bestandsveränderungen) beträgt 6,3 Mio. Euro (Vj: 5,19 Mio. Euro), das EBIT beläuft sich auf ./. 0,99 Mio. Euro (Vj.: ./. 1,31 Mio. Euro). Im Segment CCS werden neben den für EPRM benötigten Dienstleistungen auch virtuelle und stationäre Call Center Dienstleistungen für Drittkunden angeboten.

Im Bereich der Expert-Services gelang es insbesondere im 4.Quartal mit neuen sowie bestehenden Kunden und Kooperationspartnern aussichtsreiche Verträge zu schließen bzw. Service-Dienste auszubauen, die sich im Geschäftsjahr 2006 umsatzseitig auswirken werden.

Virtuelle Call Center-Lösungen betreibt Wire Card zum Beispiel für Map & Guide, einen Anbieter von Software für Routenplanung und für die Lexware- Software aus der Haufe Verlagsgruppe.

Ausblick

Der Vorstand der Wire Card AG erwartet für das Geschäftsjahr 2006 ein EBIT-Wachstum von mehr als 40 Prozent. Diese überdurchschnittliche Einschätzung basiert auf der sich im ersten Quartal 2006 abzeichnenden, positiven Entwicklung im Bestands- und Neukundengeschäft sowie auf zusätzlichen Effekten durch die Integration der Wire Card Bank.

Das Neugeschäft wird durch das dynamische Wachstum von CLICK2PAY sowie durch die Impulse der stark wachsenden Branchen -Reise und Transport sowie E-Commerce/ Versandhandel bestimmt. Die asiatische Marktpräsenz von CLICK2PAY wird zusätzlich durch Allianzen und gezielte Marketing-Aktivitäten gestärkt.

Über die Wire Card AG:

Die im Prime Standard der Deutschen Börse notierte Wire Card AG ist einer der führenden europäischen Anbieter von Zahlungssystemen, Risikomanagement- und Kommunikationsdienstleistungen. Das Unternehmen bietet seinen Kunden internationale Zahlungsoptionen (Kreditkarte, Lastschriftverfahren, Überweisung, Rechnung, Vorkasse, Debitkarten) mit integriertem Risikomanagement und mit CLICK2PAY ein alternatives Internet-Zahlungssystem. Die Software-Plattform wird weltweit von über 5.000 Unternehmen genutzt. (ISIN DE0007472620).

Seit dem 1. Januar 2006 gehört die Wire Card Bank AG zur Gruppe der Wire Card.

www.wirecardbank.de - www.wirecard.de - www.click2pay.de

Pressekontakt:

Iris Stöckl, Wire Card AG, Tel. 089 4424 0424, iris.stoeckl@wirecard.com

Dr. Kay Baden, Kirchhoff Consult AG, Tel. 040 609 186 39, baden@kirchhoff.de

DGAP 21.03.2006 -------------------------------------------------- -------

Sprache: Deutsch Emittent: Wire Card AG Voigtstr. 31 10247 Berlin Deutschland Telefon: +49 (0)30 726 102-0 Fax: +49 (0)30 726 102-199 Email: ir@wirecard.com WWW: www.wirecard.com ISIN: DE0007472060 WKN: 747206 Indizes: CDAX, Prime All Share, Technology All Share Börsen: Geregelter Markt in Frankfurt (Prime Standard); Freiverkehr in Berlin-Bremen, Düsseldorf, Hamburg, München

Ende der Mitteilung DGAP News-Service

-------------------------------------------------- -------

"... Berlin, München/Grasbrunn, 21. März 2006 - Die Wire Card AG, einer der führenden europäischen Anbieter von elektronischen Zahlungssystemen mit integriertem Risikomanagement sowie Kommunikationsdienstleistungen, hat im Geschäftsjahr 2005 Rekordwerte bei Umsatz und Ergebnis erwirtschaftet und ihre Prognosen e r h e b l i c h (!) übertroffen. ..."

Wenn dann die nachstehende Prognose für 2006 herausgegeben wird dürft Ihr dreimal raten, wo wir wieder landen werden:

"... Der Vorstand der Wire Card AG erwartet für das Geschäftsjahr 2006 ein EBIT-Wachstum von mehr als 40 Prozent. Diese überdurchschnittliche Einschätzung basiert auf der sich im ersten Quartal 2006 abzeichnenden, positiven Entwicklung im Bestands- und Neukundengeschäft sowie auf zusätzlichen Effekten durch die Integration der Wire Card Bank. ..."

... nämlich mit Sicherheit nicht u n t e r 40% EBIT-Wachstum. Und dazu sagte Fundamental bereits Ende Dezember 2005: Ein nachhaltig erfolgreiches Geschäftsmodell !

Börse Symbol Währ. Vortag akt.Kurs Diff. % Kurszeit Bid Ask Bid/Ask-Zeit

TradeGate IGP EUR 6,76 7,20 + 0,440 + 6,51 % 21. Mär 08:21 6,80 7,20

angeblich 400 % Gewinnsteigerung.

Laut comdirect bisher KGV von 8, sei zweitgrößter Festnetz-Anbieter, telefonica hhätte Interesse.

Scheint kein Zockerwert zu sein.

Hat jemand mehr Infos über das Unternehmen?

VEM hat seinen Boden gefunden, IBS läuft und Catalis brauch noch bissl, wird aber dann umso mehr gehen. Nur warum bist du net im Drillisch-Thread? Hast keine? Wäre sonst meine Empfehlung für dich!

PROST

Optionen

| Boardmail an "biergott" |

Wertpapier: Wirecard AG |

habe jetzt mehrer Wochen dieses Forum verfolgt. Nach einem kurzen Abfall nach unten hat sich Wire Card ja jetzt wieder gefangen. Hatte die Aktie schon bevor ich dieses Forum fand. Bin derzeit mit ihr ca. 60% im Plus.

Aufgrund Fundamentals Äußerungen habe ich mir dann gestern noch die Catalis zu 1,44€ ins Depot gelegt. Hoffe jetzt geht es bei der auch ab nach oben.

Was ist Eure Meinung zur Postbank-Aktie? Ist zwar eher ein konservativer Wert, aber zum Beimischen finde ich die Aktie gut.

However, hast m.E. natürlich eine sehr gute Entscheidung getroffen, sonst hätt` ich auch nicht soviel über Catalis gepostet.

In Wire Card bleibe ich natürlich investiert und sehe hier weiteres Potenzial. Der Markt der Zahlungsregulierung ist einfach gigantisch und Wire Card so stark aufgestellt, dass selbst m i c h eine höhere KGV-Bewertung nicht abschreckt.

Korrekturen sind gesund und werden immer wieder vorkommen - that`s Börse. Wenn jemand jedoch von dem Unternehmen überzeugt ist, sitzt man so etwas gerne aus :-))

So long - rock on !

Hab vor 2 Wochen einen kleinen Peer-Group Vergleich im Bankensektor gemacht und würde daher ein Investment in deutsche Banken nicht unedingt empfehlen. Sicherlich haben hier Commerzbank, Dt.Bank, Postbank und Co weiteres Kurspotential, aber, wenn man schon in eine (klassische) Bank investieren will, gibts ausssichtsreichere Titel.

Vor allem sollte man hier vermehrt auf die Ost-Phantasie setzen (zb. bei Raiffeisen International oder der Erste Bank) bzw. sind auch einige asiatische Banken sehr vielversprechend - in Indien zb. die State Bank of India.

Interessant ist sicherlich bei Bank-Titeln auch die Dividende, die oft bei 4%+ liegt (zb. Credit Agricole).

Wenn du unbedingt konservativ long gehen willst, gibt aber sicherlich bessere Invests als Banken und Versicherungen.....

wie es aussieht scheint gerade die Sonne auf Dein Depot, Glückwunsch! Kann selbst auch nicht klagen, aber so ist es eben, wenns läuft, dann läuft es! Aber irgendwie scheint es zu einfach, klar, wenn die allgemeine Börsenstimmung gut ist, dann tun sich auch die Kleinen wesentlich leichter, aber diese Performance im 1. Quartal 2006 war schon sehr gut! Eigentlich finde ich den Markt noch gar nicht so teuer, erst recht meine eigenen Titel nicht, und wenn man bedenkt, dass viele Unternehmen im April, Mai noch eine ordentliche Dividende zahlen, dann schauen die Titel doch hinterher auch optisch etwas günstiger aus. Oder sehe nur ich das so?

Desweiteren schreien mir auch viel zu viele nach dem (kleinen) Crash und warten darauf noch günstiger an bestimmte Titel zu kommen - so stirbt doch keine Hausse, oder? Wenn ich richtig informiert bin, sind auch viele der Institutionellen, wie die Versicherer, nur mit geringen Anteilen in Aktien und irgendwann müssen die auch mal in den Markt, ob bei DAX 6200 oder DAX 6500 - irgendwann kommt auch bei denen Druck auf! Na ja, meine Meinung eben, aber wir werden sehen. Sicher hängt auch noch vieles wieder mal von den Amis ab, wenn die jetzt im DOW bis auf 11750 gehen, sehe ich weiterhin grünes Licht auch bei uns! 11750 wird dan erstmal ein Widerstand werden, falls es bis dahin geht!.Unter 11100 werde ich aber nervös und überlege mir ernsthaft meine Titel zu geben. Man kann eben nicht gegen den Markt an, nur mit ihm.

So long

PS: Postbank ist nicht schlecht, VEM wird rocken!

However, das beste kommt erst noch, wenn nämlich die ganzen nicht-fundamentalen Werte korrigieren werden und die zurückgebliebenen Werte starten ...

So long - rock on !

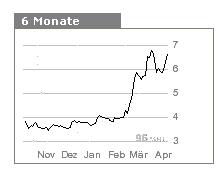

Angehängte Grafik:

c.jpg

c.jpg

WireCard zu sehen. Eine höhepunktarme Seitwärtsbewegung

über mehrere Monate, dann der Ausbruch und der Chart

verschwindet in den Wolken - irgenbdwie seltsam ...

Angehängte Grafik:

c.jpg

c.jpg