Jinko Solar vor einer Neubewertung ?

es gibt halt nun mal charttechnische Grenzen und die lag bis letzte woche beim 25,50$ Deckel. Dieser ist eben weg geflogen so wie letzte Woche beschrieben, also alles gut!

Da aber die China-Solaris seit ein paar Wochen wieder auf Branchennews reagieren ist aber die Charttechnik eh nicht so wichtig bzw. aussagefähig. Sieht man ja daran, dass die wichtige Chartmarken für Jinko seit den Q4-Zahlen einfach so beiseite gewischt wurden.

Die Freitagsnews mit den 750 MW aus den USA für dieses Jahr war ja dann schon eine sehr wichtige gute News. Dazu dann noch die sehr guten China-News wo ja Jinko Marktführer ist.

Das Problem was ich derzeit sehe, die Modulpreise fallen leider weiter. Polysilizium aber auch.

Optionen

| Boardmail an "ulm000" |

Wertpapier: Jinkosolar Holdings Com |

Mich wundert nur warum JASO, Canadian und Trina nicht gleichzeitig auch ihren Horizontalen Widerstand übersprungen haben?

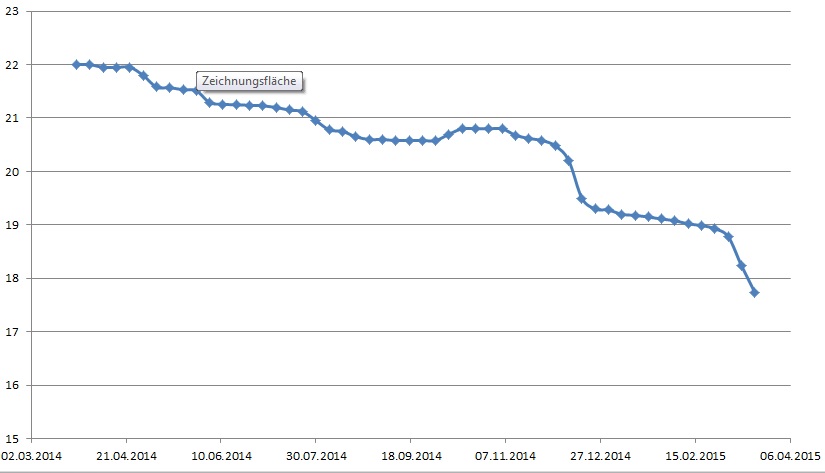

Hier übrigens mal bildlich dargestellt wie schön der Polypreis fällt (Ein-Jahreschart).

quelle: http://pvinsights.com/index.php

Angehängte Grafik:

polypreis.jpg (verkleinert auf 61%)

polypreis.jpg (verkleinert auf 61%)

Optionen

| Boardmail an "Obelisk" |

Wertpapier: Jinkosolar Holdings Com |

Angehängte Grafik:

chart_year_eurusdeurous-dollar.png (verkleinert auf 70%)

chart_year_eurusdeurous-dollar.png (verkleinert auf 70%)

Das Problem was ich mittlerweile sehe neben dem Sachverhalt, dass die klasse Jinko-Kursrallye seit 2 Monaten (> 50%) irgendwann konsolidiert werden muss, sind die fundamentalen Bewertungen, die inzwischen wieder auf ein normales Niveau für die China-Solaris gekommen sind:

Jinko 2015er KGV: 8,1 (cashbereinigt: 14,4)

Canadian Solar 2015er KGV: 10,6 (cashbereinigt: 15,0)

Trina Solar 2015er KGV: 12,3 (cashbereinigt: 15,9)

JA Solar 2015er KGV: 8,1 (cashbereinigt: 11,4)

Viel mehr als ein 8er KGV wurde den China-Solaris in "normalen" Zeiten seit 2011 normalweise nicht zu gestanden an der Wall Street und da sind wir mittlerweile auch wieder angekommen. Wobei es "damals" aber noch keine YieldCo-Fantasie gab und von dieser YieldCo-Fantasie wurde Canadian in den letzten 10 Wochen getrieben. Bei Jinko sehe ich das aktuell noch nicht, denn die sind eigentlich "nur" wieder auf ein Bewertungsniveau zurück gekommen was man im letzten Jahr auch schon hatte. Damals lagen die 2014er EPS-Prognosen bei Jinko bei 4 $.

Ich bin zwar aktuell mit Jinko deutlich überinvestiert, aber ich hätte auch nicht gedacht, dass Jinko den 26 $-Widerstand so einfach und vor allem so schnell knackt. So lange aber die Jinko-Aktie sich innerhalb der Widerstandszone von um die 26 $ bewegt warte ich noch mit meinem ersten Teilverkauf. Geplant ist erster Teilverkauf bei um die 25,75 $, der zweite dann bei 24,80 $ und beim Unterschreiten der 200-Tageslinie (aktuell bei 24,32 $) würde ich dann den Rest verkaufen. Ist jetzt alles aber der Worst Case, aber wie man in der letzten Woche gesehen hat kann der leider auch manchmal sehr schnell eintreten. Die richtig gute News aus China mit den 17,8 GW sind zum idealen Zeitpunkt gekommen und diese überraschende News haben eine neue Kursdynamik in die China-Solaris rein gebracht. Fundamental gesehen auch völlig zurecht.

Ich könnte mir aber gut vorstellen, dass es sogar auf 28 $ hoch gehen könnte insofern der Gesamtmarkt mitspielt, aber da wartet dann aber schon ein ganz heftiger Widerstand.

Man müsste nur wissen wann Jinko mit dem YieldCo an die Börse geht, dann würde deiser Widerstand ganz sicher keine große Rolle spielen. Ich bin nach wie vor überzeugt davon, dass Jinko den YieldCo noch vor der Sommerpause an die Börse bringen wird oder zumindest Detail bekannt geben wird wie z.B. Kraftwerksvolumen oder IPO-Volumen. Vielleicht gibt es das erst im Juni bei der Intersolar oder sogar noch vor den Q1-Zahlen im Mai.

Morgen kommt Yingli mit den Q4-Zahlen und man kann zu 99% sicher sein, dass wieder ein Verlust raus kommen wird. Jedoch könnten ein paar Aussagen, vor allem zum chinesischen Markt, den China-Solaris noch mal Auftrieb geben. Hier mal eine ganz aktuelle Einschätzung zu den Q4-Zahlen von Yingli:

http://solarpvinvestor.com/spvi-news/...14-expectations-cedr-analysis

Nicht allzu positiv sind die News der großen taiwanesischen Hersteller, denn die senken ihre Zellpreise weiter (Tiefstpreis mittlerweile bei nur noch 0,28 $/W) und ihre Auslastungsquote ist von 80 bis 90% auf nur noch 60 bis 70% gesunken. Das kann man aber mit den China-Solaris nicht vergleichen. Jinko hat ja ihre Produktion in Q1 voll ausgelastet (jedoch spielen hier natürlich die Feiertage/Urlaubstage im Februar in China zum Neujahrsfest ein große Rolle) und die Q2-Produktion war ja schon zu Anfang März zu 60% durch die gute Auftragslage verkauft.

http://www.digitimes.com/news/a20150323PD209.html

Optionen

| Boardmail an "ulm000" |

Wertpapier: Jinkosolar Holdings Com |

http://www.deraktionaer.de/aktie/...ktie-vor-kursexplosion-133190.htm

Optionen

| Boardmail an "ulm000" |

Wertpapier: Jinkosolar Holdings Com |

ulm000 zur Info Centrotherm hat alle Gerichtsverfahren zur Kündigung der Solarfabrik in Algerin (220 Mio Euro Auftrag) gewonnen, es steht jetzt das Urteil des europäischen Gerichtshof an, die Anzahlung betrug 40 Mio, gekündigt wurde von algerischer Seite nachdem das Insolvenzverfahren aufgehoben war (obwohl es für die ausländischen Gesellschaften nicht galt). Ich gehe zu 95% davon aus das Centrotherm die Anzahlung behalten kann und eventuell noch eine Schippe drauf bekommt, dann wurde die Bilanz auch wieder tiptop aussehen.....etc....nächstes Jahr 14-20 Euro Kurs. Erst vervielfachen sich die Top Modulbauer (schon passiert) danach die Top Maschinenbauer wenn wieder investiert wird.....:-)) Allen viel Glück

First Solar: Besser als Trina Solar, Jinko und Co?

http://www.deraktionaer.de/aktie/...a-solar--jinko-und-co--133250.htm

Darum bin ich diesmal vorsichtiger und warte nachdem die Zahlen durch sind nun erst mal ab. Sicher ist die Ausgangslage diesmal wesentlich besser mit Yieldco Phantasie etc., aber man soll sein Glück auch nicht zu stark herausfordern.

Allen weiterhin viel Glück.

P.S. Zudem gibt der heutige Flugzeugabstürz auch zu bedenken, das es wesentlich wichtigere Dinge abseits der Börse gibt.

VG

Taktueriker

Optionen

| Boardmail an "Mitsch" |

Wertpapier: Jinkosolar Holdings Com |

24 Mar 2015

Global PV market demand to surpass 54GW – Mercom Capital

Clean energy communications and consulting firm Mercom Capital Group has forecasted global PV installations to reach approximately 54.5GW in 2015.

Although Mercom has yet to provide its final global 2014 install figures PV demand is expected to remain strong in 2015, driven by China, Japan and the US.

“China and Japan have to overcome some implementation issues for 2015 to be another good year for global solar installations,” said Raj Prabhu, CEO and Co-Founder of Mercom Capital Group. “On the positive side, new funding mechanisms are helping reduce the cost of financing and are bringing in new streams of funding into the sector.”

Mercom noted that China’s NEA target for 2015 was aggressive at 17.8GW for 2015, after official NEA figures for 2014 disappointed at 10.6GW. However, China once again was the largest market in 2014 and is expected to remain so in 2015.

With respect to Japan, Mercom said approximately 9GW of PV installations were expected in the country in 2014 and expected a similar figure for 2015.

However, the US could overtake Japan as the second largest market, according to Marcom as it guided installs to reach around 8.5GW, up from recently released figures from GTM/SEIA of 6.2GW for 2014.

The European solar market was said to have continued to decline in 2014, primarily to Germany failing to reach 2GW of installs, a figure said by Mercom to be similar (1.9GW) in 2015.

However, as the UK installed 2.2GW in 2014, Mercom expects 2.9GW installed in the country in 2015.

With India’s installation figures just out (883MW) for 2014, Mercom said it expected significant growth in 2015, putting a target of 1.8GW on the country.

Wenn ich mir aber anschaue was bei medigene gerade abgeht, da hab ich vor ner Woche auch gedacht: abwarten. Tja. Viel glück dir jedenfalls.

Vielleicht wäre es besser, die Gewinne laufen zu lassen und mit SL abzusichern.

Optionen

| Boardmail an "Obelisk" |

Wertpapier: Jinkosolar Holdings Com |

Aber wo will die Jinko Aktie jetzt noch hin mit dieser Welle!? Die 28$ ist nicht mehr weit und könnten morgen bei positivem Yingli Bericht erreicht werden. Dann noch einzusteigen und auf die 30$ hoffen? Bin zwar überzeugt das wir Sie bald sehen, aber mit dieser Welle ist mir das Risiko jetzt zu hoch. Außer es wissen bezüglich Yieldco Ankündigung einige schon mehr und die Bullen ziehen jetzt schnurstracks durch...

VG

Taktueriker

Optionen

| Boardmail an "Obelisk" |

Wertpapier: Jinkosolar Holdings Com |

Auch die Prognosen sind momentan sehr realistisch und fast konservativ ( klar fast alle lagen für 2014 daneben vor ungefähr 12-18 Monaten). Bin sehr bullish für die nächsten 12 Monate.......

Interessant finde ich übrigens dass die Short-Quote immer noch recht hoch ist (Stand Mitte März): http://www.nasdaq.com/symbol/jks/short-interest,

allerdings stand der Kurs auch damals bei 22$ und jetzt bei über 27$. D.h. da dürften sich in den letzten Tage noch einige Short eingedeckt haben und die Shortquote mittlerweile "normale" Werte erreicht haben.

Zum Chartbild braucht man sicherlich nicht viel sagen. Ulm hat ja die 28$ schon genannt die sich aus der Horizontalen aus Pivotpunkten von Anfang September und anfang Oktober ergibt und der Begrenzung der oberen Trendaufwärtslinie. Der nächste Widerstand wäre dann bei 30$, aber wohl frühestens Mitte April, da ich nicht glaub, dass wir den Trendkanal nach oben verlassen. Jinko hält sich eigentlich ganz gut an die Charttechnik und die guten Nachrichten (CHina Ausbauziel erhöht, gute Aufträge aus USA,...) und das hervorragende chartbild haben uns in den letzten Tagen von 21$ auf 27$ katpultiert (21$ waren ein vorbörlsicher Kurs letzten Dienstag beim Brand der Jinkofabrik), was 30% an sechs Handelstagen sind.

Nach unten könnte es bis knapp unter 26$ gehen oder sogar knapp unter 25$ (nochmal Test der 200 Tagelinie?) bevor es dann weiter rauf gehen dürfte.

Kursverlauf dürfte heute auch von den Yinglizahlen beeinflusst werden (von dort könnte der lezte Impuls nach oben gen 28$ herkommen). Mittelfristig sollte man auch die Q1 Zahlen im Hinterkopf behalten (Ende Mai) die auf den ersten Blick sicherlich enttäuschend ausfallen werden (Q4 zu Q1).

Angehängte Grafik:

jks__jaso_25-03-2015.jpg (verkleinert auf 69%)

jks__jaso_25-03-2015.jpg (verkleinert auf 69%)