Fresenius heißt Europa Willkommen.

Hm!?

Ich habe einen extrem pessimistischen Freund, welcher kürzlich eine riesen Position eröffnet hat. Na und? Das ist doch alles lächerlich. Danke

Natürlich kann es trotzdem ordentlich runter gehen, ändert aber nichts an der Langfristprognose....

Optionen

| Boardmail an "Pogroz" |

Wertpapier: Fresenius SE+Co KgaA |

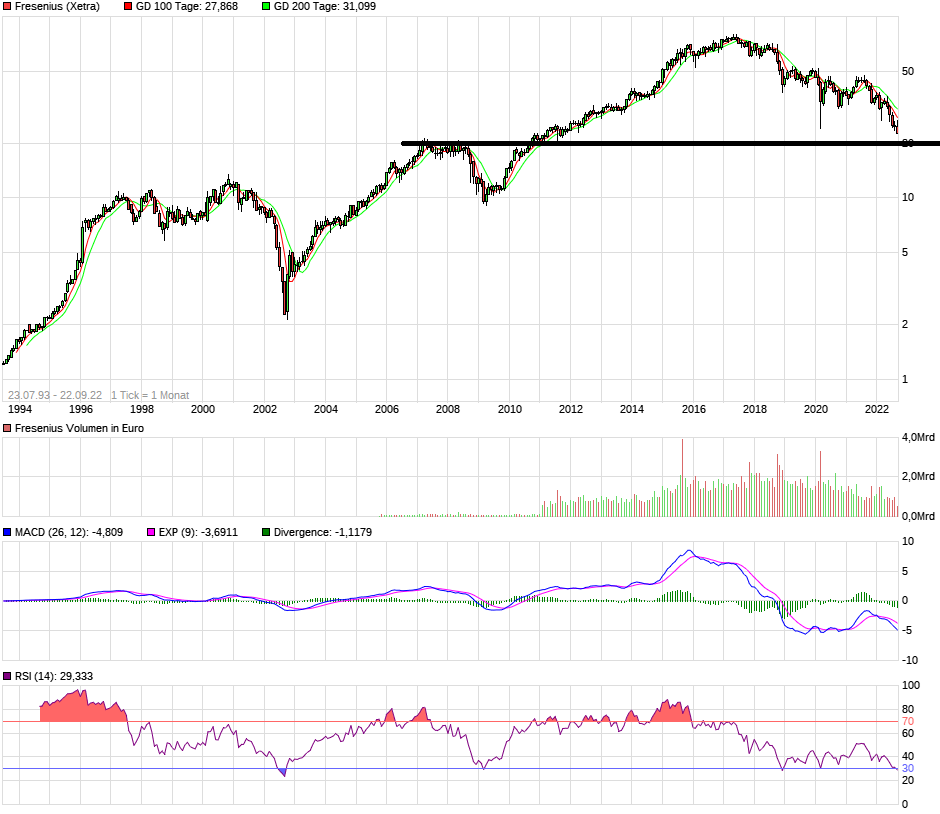

Angehängte Grafik:

chart_all_fresenius.png (verkleinert auf 54%)

chart_all_fresenius.png (verkleinert auf 54%)

Das geht mir hier irgendwie zu schnell runter für son Gesundheitskonzern, da ist ja mittlerweile gar keine Gegenwehr mehr Oo

KGVe 7,7755

DIVe 3,21 %

... also weis der Geier .. das ist doch günstig .. und Gesundheit, Essen/Trinken und Wohnen sollte doch das wichtigste überhaupt sein .. ich bin noch nicht sicher, aber gefühlt wird das mein nächster zukauf

Meinte eher bezüglich des neuen CEOs - hat der schonmal was von sich gegeben?

Man meint ja grad der hat iwelche Leichen im Keller gefunden so wie der Kurs jetzt nach unten rauscht.

Zinserhöhung:

Fresenius muss bis 2025 über 5 Mrd € an Schulden refinanzieren. Und das ist ohne FMC, die den mit Abstand größten Cash flow bringen. Bei der aktuellen Zinsentwicklung sind das einige 100m€ mehr an Zinsen über die Laufzeit.

Inflation:

Auf der Kostenseite hat man mit der Inflation zu kämpfen während man die nur sehr beschränkt weitergeben kann, da man in sehr preisregulierten Märkten agiert.

Das Thema Inflation wird sich auch in Zukunft als schwierig erweisen, weil ein hoher Kostenposten die Gehälter sind. Bei dem Personalmangel (der für sich genommen schon wachstumshemmend ist) wird es schwer die Gehälter nicht stetig zu erhöhen um gute Leute zu kriegen. Klar ist, dass sich das irgendwann auch in höheren Zahlungen durch die Krankenkasse wiederspiegeln wird. Aber eben zeitversetzt und nicht 1:1.

Unabhängig von diesen beiden Punkten finde ich die Bewertung aktuell unverhältnismäßig günstig. Wenn man FMC in den Griff kriegt und die Aktien verkauft kann man den Schuldenberg drücken. Mit Helios hat man halt ein geringmargiges Geschäft das aber langfristig leicht wachsen wird. Und bei kabi bzw den biosimilars ist einiges drin.

Dazu eine sichere Dividende von aktuell fast 4% die vermutlich als allerletztes gesenkt würde. Bei der Payout Ratio von deutlich unter 30% in den letzten Jahren ist das aber auch unwahrscheinlich.

Mein Fazit:

Aktuell sicher sehr ausgebomt der Kurs. Für den langfristigen Einstieg nicht uninteressant. Ich persönlich habe eine Position im Depot mit einem Einstiegskurs von 32€. Denke die werde ich langfristig auch wiedersehen. Dazu kommen dann die Dividenden.

Nachkaufen würde ich aktuell nicht.

Das liegt aber weniger an Fresenius sondern daran, dass es so viel andere Möglichkeiten am Markt gibt die ich für attraktiver als Fresenius halte.

Das ist jetzt ja nicht wie in der Chemiebranche o.ä. wo man gegen Wettbewerber aus anderen Regionen antritt die einen Wettbewerbsvorteil haben.

Also klar, für die nächsten 12-18 Monate wird das sicherlich nochmal ein erhöhter Kostenfaktor sein. Aber danach wird es verpreist. Daher sind es für mich eher Einmalkosten. Und selbst wenn die 200-300m€ sein sollten, fallen sie bei der Bewerbung nicht wirklich ins Gewicht meiner Meinung nach.

Das was ich oben mit Inflation und Zinsen geschrieben habe sind eher die fundamentalen Faktoren die über Jahre bleiben werden.

Daher würde ich die im Bewertungsmodell anders, d.h. höher, gewichten.

Problem bei Fresenius wird sein:

- Wenig Pricing Power -> die haben sicher langfristige Verträge mit Klinken etc. und können nicht einfach so die Preise anheben

-> Dann noch hohe Energiekosten.

Die ganze Rechnung mit KGV etc.. stimmt ggf. ab 2023 nicht mehr.

Grüße!

Problem bei Fresenius wird sein:

- Wenig Pricing Power -> die haben sicher langfristige Verträge mit Klinken etc. und können nicht einfach so die Preise anheben

-> Dann noch hohe Energiekosten.

Die ganze Rechnung mit KGV etc.. stimmt ggf. ab 2023 nicht mehr.

Grüße!

Dumm nur, dass ich bereits groß drin bin zu weit höheren Einstiegspreisen und restliches Kapital gebunden habe.

Sonst hätte ich heute klar nachgekauft....

Wenn man nicht in Tagen/Wochen denkt und ständig den Kursverlauf anschaut (und manche leider auch stündlich kommentieren), sondern in Monaten/Jahren, so macht man hier nichts verkehrt und sammelt noch die Dividende ein.

Optionen

| Boardmail an "Pogroz" |

Wertpapier: Fresenius SE+Co KgaA |

ich verstehe diese Argumentation mit der Dividende nicht.

Über 3% Dividende etc.. die schein gesichert.

Ihr wisst schon, dass der Kurs am Tag nach Dividende gehandelt wird.

Also Beispiel: 10.000 Euro in der Aktien, 3% Dividende.

Ihr bekommt dann 300 Euro, wovon dann ~220 Euro Netto ankommen.

Am gleichen Tag (Ex-Dividende) fällt dann aber Wert eurer Aktien auf 9.700 (10.000 - 3%).

Warum freut man sich darüber?

Grüße,

Hannes

ich verstehe diese Argumentation mit der Dividende nicht.

Über 3% Dividende etc.. die schein gesichert.

Ihr wisst schon, dass der Kurs am Tag nach Dividende gehandelt wird.

Also Beispiel: 10.000 Euro in der Aktien, 3% Dividende.

Ihr bekommt dann 300 Euro, wovon dann ~220 Euro Netto ankommen.

Am gleichen Tag (Ex-Dividende) fällt dann aber Wert eurer Aktien auf 9.700 (10.000 - 3%).

Warum freut man sich darüber?

Grüße,

Hannes

Also klar wird die Dividende vom Kurs abgezogen. Sonst hätte man an dem Tag ja eine 100%tige Arbitrage Möglichkeit.

Aber das ist doch bei jeder Aktie der Welt so.

Wenn ich eine Firma habe die seit über 25 Jahren die Dividende erhöht, kann ich mit einiger Sicherheit (100%tige Sicherheit wird es nie geben) davon ausgehen, dass ich auch zukünftig als Anteilseigner über eine regelmäßig erhöhte Dividende profitiere.

Das macht's für mich attraktiv.

Klar ist es bewertungstechnisch für die Firma das selbe ob sie die Dividende ausschüttet oder für was anderes nutzt. Nur habe ich eben bei einer Firma die in alle Ewigkeit keine Dividende ausschüttet als Minderheitsaktionär keine Chance an Geld zu kommen.

Im Extremfall habe ich dann eine Firma die seit 100 Jahren die Dividende einbehält. Daruch Milliarden auf dem Konto hat, welche mit als Aktionär zum Teil gehören. Ich aber keine Chance hab das Geld zu bekommen.

(Bevor jemand meckert. Das Beispiel ist ausdrücklich theoretisch und nicht auf Fresenius bezogen. Bis die eine net Cash Position aufgebaut haben gibt's Ariva bestimmt nicht mehr.... ;) )

Die Coronaangst hat ja im Laufe des Jahres ziemlich abgenommen (Durchimmunisierung fast der kompletten Bevölkerung), also von der Seite könnte das Geschäft auch wieder etwas besser laufen, das hatte Fresenius ja die letzten 2-3 Jahre ziemlich belastet.

Bin auf die nächsten Quartalszahlen bei vielen Unternehmen gespannt, welche Bereiche jetzt "absaufen" und welche sich noch gut halten können. Glaube auch nicht das die Zinsen jetzt ewig weiter steigen wie das gerade gespielt wird, an den Rohstoffmärkten sieht man ja schon ganz deutlich die Rezession aufziehen.

Im Gegenteil...die Verluste werden auf sehr lange Zeit in den Büchern stehen sofern man nicht verkauft.

Meine 50% Verlust heißt die Aktie müßte sich verdoppeln, ob ich das noch erleben werde sehr unwahrscheinlich, wohl eher was für die Generation danach.

Daher liegen lassen und andere Aktie neu aufnehmen ...aber nicht in diesem Bärenmarkt!

Optionen

| Boardmail an "Tyko" |

Wertpapier: Fresenius SE+Co KgaA |