GME - Short-Squeeze möglich

Seite 183 von 280 Neuester Beitrag: 15.11.24 11:16 | ||||

| Eröffnet am: | 22.10.15 10:21 | von: stereotyp72 | Anzahl Beiträge: | 7.977 |

| Neuester Beitrag: | 15.11.24 11:16 | von: cango2011 | Leser gesamt: | 2.060.917 |

| Forum: | Hot-Stocks | Leser heute: | 1.664 | |

| Bewertet mit: | ||||

| Seite: < 1 | ... | 181 | 182 | | 184 | 185 | ... 280 > | ||||

Ungedeckte Kaufoption.

D.h. Verkäufer der Option hat noch nicht genug Aktien, um diese bei Ausübung liefern zu können.

Darauf stellt ja der sog. gamma-squeeze ab, der hier thematisiert wird. Siehe weiter oben und unten...

Moderation

Zeitpunkt: 12.03.21 14:40

Aktion: Löschung des Beitrages

Kommentar: Verdacht auf Spam-Nutzer

Zeitpunkt: 12.03.21 14:40

Aktion: Löschung des Beitrages

Kommentar: Verdacht auf Spam-Nutzer

Das Szenario in Sachen short squeeze ist klar. Ob es funktioniert ist offen, da die Datenbasis fehlt, um dies halbwegs genau berechnen zu können.

Ob ein fail-to-deliver vorlag, wäre aus der nächsten Meldung ersichtlich, wo die Zahlen zur 2. Februarhälfte veröffentlicht werden.

Unklar ist aber auch dann die Wirkung der Optionen. Leider sind die Zahlen vom Februar nicht mehr auf der Seite, aber wenn man sich die Zahlen von heute und die Zukunft anschaut, sieht man, dass selbst beim aktuellen Kurs nur etwa 1/4 der Call-Optionen im Geld ist und demnach dafür Aktien geliefert werden müssen (sofern cash-settlement ausgeschlossen ist).

Der Rest verfällt. Und damit würden die Aktien frei, die als hedge dafür bereitlagen. Rein rechnerisch würde es dann genügen, wenn nur 25% der heute verfallenden Optionen gedeckt sind, um nicht eindecken zu müssen.

Auch können frei werdende hedge-Positionen wieder zur Deckung künftiger Optionen verwendet werden.

Hinzu kommen Aktien aus put-Optionen, die angedient werden, weil diese im Geld sind.

All dies ist natürlich schwer zu überschauen, weil viele Variablen dabei eine Rolle spielen.

Sicher ist aber, dass man nicht Optionen zeichnen kann, soviel man will, sondern nur soviele, wie von Emittenten angeboten werden.

Darum liegt es in deren Händen, die Verfügbarkeit von Optionen zu steuern und ggf. zu reagieren, wenn die Kalkulationen kippen.

Ich bin da sehr gespannt, wie es weitergeht und inwiefern Informationen dazu bekannt werden.

Optionen

| Boardmail an "Bamzillo" |

Wertpapier: GameStop Corp. |

Angeblich werden heute 400.000 Calls auslaufen, die bei 350 Dollar in the money wären? Wobei einer davon für 100 Aktien steht. Deshalb war es extrem wichtig das der Kurs nicht so hoch geht und sie werden das vermutlich widerholen um es zu verhindern.

Das habe ich nur aus dritter Hand, mein Affenhirn ist zu klein um das verifizieren zu können.

Aber hört sich logisch an

Optionen

| Boardmail an "Bamzillo" |

Wertpapier: GameStop Corp. |

Optionen

| Boardmail an "Albiba2103" |

Wertpapier: GameStop Corp. |

Optionen

| Boardmail an "Albiba2103" |

Wertpapier: GameStop Corp. |

Optionen

| Boardmail an "Bamzillo" |

Wertpapier: GameStop Corp. |

Bzw. Sie spielen auf Zeit und versuchen noch so viele Paperhands in die Verkaufspanik zu treiben, um mit einem blauen Auge (wenn das überhaupt noch möglich ist -> ich glaube daran nicht mehr) rauszukommen.

@MareikeS and all other´s die daran glauben:

Stellt ausschließlich hohe Verkaufsorder sin euer Orderbuch.

Ich habe gestaffelt:

10 für 2500 €

10 für 19.999 €

10 für 49.999 €

10 für 69.999 €

10 für 99.999 €

usw. exponentiell nach oben offen.

Laut wallstreetbets-nerds und sonstigen Sheldon Cooper´s, als auch nach Mathematischer Formel meines Stiefsohnes, welcher mir Stop-Loss und Trailing-Stop /-Verbot erteilt hat und das obwohl ich schon 400% vorne liege, soll der Sell-Kurs von Paperhands auf 130.000 USD berrechnet worden sein.

Soviel dazu.....wenn der Mega-Squeeze squeezen tut :-)

Optionen

| Boardmail an "Albiba2103" |

Wertpapier: GameStop Corp. |

Davon rede ich ja die ganze Zeit...

Die wo cash gesettled wird, müssen gar nicht eindecken. Genaue Zahlen kennt man nicht, aber bei Deinen angenommenen 10% und meiner o.a. Rechnung, würde es reichen, wenn nur etwa 2% der Optionen gedeckt wären, um einen gamma-squeeze zu verhindern. Das ist realistisch und würde der Argumentation die Grundlage entziehen.

Klar würden die Verkäufer der Optionen das teuer bezahlen müssen. Aber den Kurs beträfe das nicht. Und sie haben ja vorher die Prämien kassiert, die sehr üppig sind und für jede neue Option wieder reinkommen.

Anhand der Nasdaq Zahlen bin ich auf etwa 200k Kontrakte gekommen, die heute verfallen, davon etwa 3/4 noch aus dem Geld.

Und was Citron betrifft - die sind doch als SL bekannt, nicht als Verkäufer von Optionen.

Wie gesagt, einen möglichen shortsqueeze kann man nicht auschliessen. Ich bezweifle aber, dass man den durch den Kauf von calls triggern kann.

Das geht m.E. nur durch den Kauf der Aktien und deren Verknappung. Und das sehen wir hier aktuell, denke ich.

Das ist eine nette Rechnung, aber reine Theorie und praktisch ausgeschlossen.

Nimmt man mal an, das 30 Mio Aktien naked short sind und gecovert werden müssen, ergäbe das ca. 4 Billionen $ (also 4.000 Mrd).

Ich wette, dass das niemand zahlen könnte. Die SL würden stattdessen pleite gehen. Dann wäre zwar auch ein Ziel erreicht, aber auch der Kurs würde kollabieren.

Ich finde schon die Rechnung mit den 800$ sehr gewagt - angesichts der bisherigen Erfahrungen ist das aber wohl nicht völlig auszuschliessen...

Hoffentlich kommt es nicht so weit, mir tun die Shorter auch ein wenig leiD....

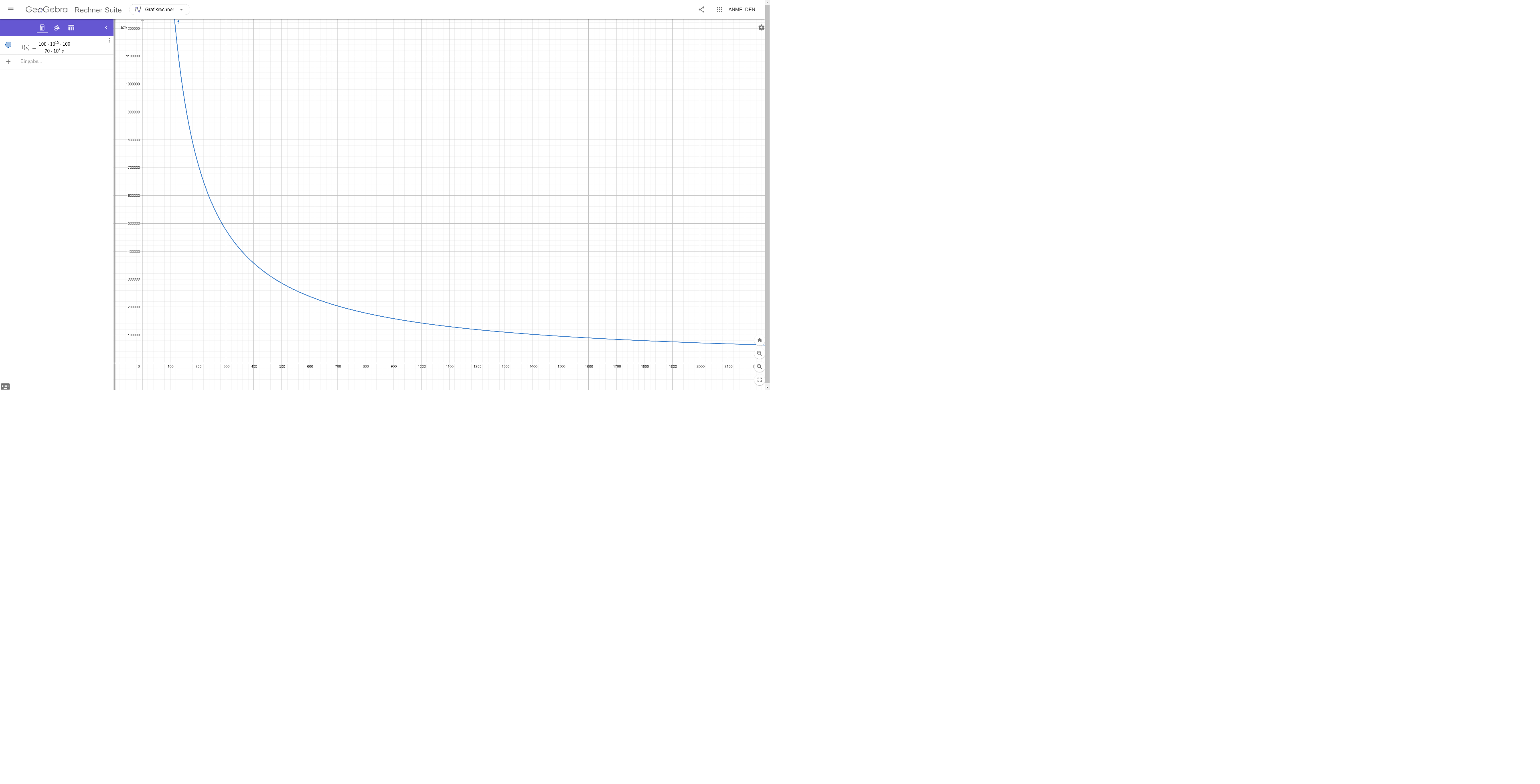

Y-Achse ist gleich möglicher Aktienkurs von GME (oder AMC = schlafender Drache / bin ich auch drin)

X-Achse stellt den Prozentsatz der Geshorteten Aktien dar, welcher als Variable X dargestellt werden muss, weil keiner, wirklich keiner genau sagen kann, wieviel wirklich geshortet und gleichzeitig auch gedeckt sind. Hier werden Zahlen vermutet zwischen 250-900 % = Hochgradige Spekulation wir/keiner weiß es genau !!!

Die 100*10Hoch12 stellt das vermutete Kapital (aus Broker, DTCC und (alle)Banken die drin sind) dar, was eine lächerliche Summe von 100 Billionen USD nach unserem Zahlensystem ergibt und bei den Amis eben 100 Trillions USD.

Die 70*10 Hoch6 stellt die Gesamtzahl der herausgegebenen GME-Aktien dar (gerundet) :-)

Das ist die Formel.

Die Grafik ist daher sehr einfach zu lesen:

Alles was unterhalb der Kurve liegt, kann von den Brokern, DTCC und Banken mit Cash= Mega-Verlusten gestemmt/bezahlt werden, im Falle eines Squeezes bei schnell steigenden Aktienkursen.

Alles was oberhalb der Kurve liegt, kann nicht mehr gestemmt werden und würde den Gelddrucker der FED anwerfen und den USD in den Weimarer-Modus schießen und zu einer exorbitanten Geldentwertung führen.......Börsencrash....

Anhand der Grafik kann man erkennen, das ab ca. einem Prozentsatz von ~150% wir oberhalb der Kurve liegen.

Jetzt darf jeder für sich selbst entscheiden wie Hoch die echte Shortquote liegt und wie Hoch er/sie seine Verkaufsorder in sein Orderbuch schreibt...

Optionen

| Boardmail an "Albiba2103" |

Wertpapier: GameStop Corp. |

Angehängte Grafik:

gme.png (verkleinert auf 13%)

gme.png (verkleinert auf 13%)

Und 30 Mio. Short-Aktien widersprechen sich meiner Meinung nach dem bisherigen Gesamtvolumen der getradeten Aktien in diesem Jahr.

Habs vorhin geschrieben, 36.1 Mal wechselte bei GME schon der Besitzer in diesem Jahr !!!

Optionen

| Boardmail an "Albiba2103" |

Wertpapier: GameStop Corp. |

Musk Muskeln ! ...wie Herr Musk!

Ich habe den ersten Deutschen im All...(Siegmund Jähn) in einem Sport Forum (als junger Sportler)

gehört und eine Frage gestellt: Wie schaut es denn da aus im All?

Seine Antwort: Stottern....und dann, alles nur karge Landschaften..

Hat sich zu getragen: 1983 in Frankfurt/o

Optionen

| Boardmail an "Meli 2" |

Wertpapier: GameStop Corp. |