FPH - Wer 2-3 Jahre Zeit hat sollte rein

Aber ich meine es war für alle Mitarbeiter gedacht.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Francotyp-Postalia AG |

Wann ist die Umsetzung des Act-Programmes beendet und sind derzeit schon Fortschritte und wenn ja welche erkennbar.

Optionen

| Boardmail an "Michale" |

Wertpapier: Francotyp-Postalia AG |

Sagt die Website

Insofern mag es sein, dass ein Teil für Mitarbeiterprogamme verwendet wird, typischerweise kommen diese Programme aber ja bevorzugt in der Vorstandsvergütung zum Einsatz.

Optionen

| Boardmail an "Hardstylister2" |

Wertpapier: Francotyp-Postalia AG |

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Francotyp-Postalia AG |

Angehängte Grafik:

chart_3years_francotyp-postaliaholding.png (verkleinert auf 43%)

chart_3years_francotyp-postaliaholding.png (verkleinert auf 43%)

Das Problem der Aktie ist sicherlich das geringe EPS und das für viele Anleger nicht zukunftsträchtige Geschäftsmodell. Da die meisten Anleger leider nur aufs EPS schauen, und zwar unbereinigt um Sonderfaktoren, hat es der Kurs halt sehr schwer. Und wenn man dem Vorstand seine Ziele nicht ansatzweise abnimmt, kommt halt so ein Kursverlauf heraus. Dazu kommt bei manch einem die Angst vor dem starken Euro, wobei ich nicht glaube, dass der auf Jahresfrist 2018 den Gewinn belasten wird. Fundamental und charttechnisch spricht in mittelfristiger Hinsicht viel dafür, dass wir am Jahresende eher unter dem Startkurs von 1,20 zum Dollar stehen, auch wenn ich kurzfristig mit bis zu 1,27-1,28 rechne. Glücklicherweise steigt der Euro gegenüber dem für FP wichtigen Pfund in den letzten Monaten nicht mehr.

Jedenfalls schon komisch. FP wächst seit Jahren ziemlich konstant, konnte auch konstant das Ebitda steigern, aber der Markt honoriert es nicht, weil durch die etwas höheren Abschreibungen aufgrund der US Mietmarkt-Investitionen Ebit und Überschuss nur konstant seitwärts laufen. Und nun kommen ACT und FP Fit dazu, was nochmals übergangsweise 2017/18 belastet. Der normale Anleger sieht dann nur, dass FP seit Jahren das EPS nur konstant hält und es aktuell sogar fällt. Dass man bereinigt seit Jahren steigende Ebitdas und wohl auch Ebt ausweist, sieht er genauso wenig wie den verbesserten Cashflow und die dadurch gute Dividende. ... tja, shit happens ... in solchen Phasen suchen sich die Anleger lieber Trendthemen, egal ob vor 3-4 Jahren Nanotechnologie, dann Cloud, dann Coins etc.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Francotyp-Postalia AG |

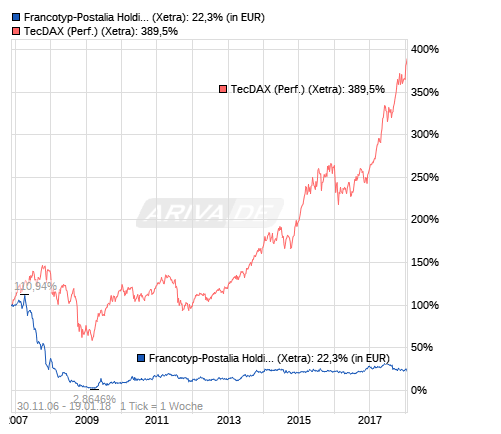

Hilfe!

FP -9%

Dax +43%

TecDax +122%

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Francotyp-Postalia AG |

Angehängte Grafik:

fp4jtecdax.png (verkleinert auf 54%)

fp4jtecdax.png (verkleinert auf 54%)

Alle Konkurrenten bieten i.W. das Gleiche an. Wachstum geht nur über den Preis und Marktanteile, was die derzeit noch guten Margen über kurz oder lang verschwinden lässt. Und daher gibt es auf dem Markt tausende bessere Investment-Ideen als FP...

Sorry!

B.

Optionen

| Boardmail an "crunch time" |

Wertpapier: Francotyp-Postalia AG |

Angehängte Grafik:

chart_all_francotyp-postaliaholding.png

chart_all_francotyp-postaliaholding.png

Finger weg und weiter warten, hier tut keine Eile nötig.

Francotyp bleibt auf Watch, rutscht aber nach hinten, zugegeben vielleicht übertrieben notiere ich mir mal 4 € - 3,80 €.

Optionen

| Boardmail an "Cosha" |

Wertpapier: Francotyp-Postalia AG |

jedenfalls ist natürlich ein Fünkchen Wahrheit drin, bei dem was du schreibst. Klar gibt es bei FP immer mal wieder Sonderbelastungen und niemand kann ausschließen, dass es die nicht 2019 dann auch wieder gibt. Wenn man sich die letzten 3-4 Jahre anschaut, kann ich diese Argumentation durchaus verstehen.

Aber man sollte schon diferenzieren.

Erstens handelt es sich bei ACT nicht um ein Restrukturierungsprogramm, wie du fälschlicherweise (wie andere User bei w:o auch) behauptest oder zumindest andeutest, in dem du meinst, es würde dann halt wieder neue Restrukturierungsprogramme geben. ACT ist ein Investitionsprogramm. Das ist ein himmelweiter Unterschied.

Zweitens sollte man bedenken, dass es unterschiedliche Etappen in der Geschäftsentwicklung mit unterschiedlichen Vorständen gab. FP ist es sehr wohl gelungen, nicht nur zu wachsen, sondern auch sehr profitabel dabei zu sein. Als man dann noch unter dem alten Vorstand in eine Phase der Stagnation kam, hat man beschlossen nicht nur die Kostenseite zu überprüfen, sondern auch im US Mietmarkt zu investieren, um die wiederkehrenden Umsätze langfristig zu erhöhen, was meines Wissens auch gelungen ist, aber bis 2018 die Abschreibungen plangemäß (hat man auch immer so mitgeteilt) erhöhte. Daher stieg auch bis 2016 das Ebitda stetig, aber Ebt und Überschuss stagnierten. Alles soweit nachvollziehbar. Afgrund der hohen Zinsbelastung und Steuerquote hat dann der neue Vorstand angefangen, zuerst daran zu arbeiten (auch das ist größtenteils gelungen) und hat sich dann Ende 2016 dazu entschlossen, offensiv den Markt zu erschließen, sprich Marktanteile zu gewinnen. Deshalb hat man 2017 ACT aufgesetzt.

Und an diesem Punkt sind wir jetzt halt. Ob sich ACT auszahlt, wird man abwarten müssen, aber man sollte jetzt auch nicht so tun als wäre FP seit 2012 nicht gewachsen und hätte bei diversen Dingen keine Fortschritte gemacht. In manchen Bereichen ist es sehr wohl gelungen. Aber Abschreibungen und Investitionen belasten jetzt halt den Gewinn, plus die Schwankungen durch die Währungsseite. In 2017/18 kommt halt viel Negatives zusammen, wenn man Investitionen und höhere Abschreibungen als solches bezeichnen möchte. Fakt ist, beides belastet den Überschuss. Und trotzdem kann man Firtschritte bei Zinsaufwendungen, Steuerquote, Umsatz, Ebitda ja nicht negieren. Und ex ACT wäre das Ebitda auch 2017 gestiegen.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Francotyp-Postalia AG |

Fakt ist, seit 2012 bis 2016 ist der Umsatz von 165 Mio € auf 203 Mio und das Ebitda von 19 Mio auf rund 27 Mio gestiegen. Der Überschuss ist von 3,5 Mio auf 5,9 Mio gestiegen. In 2017/18 dämpfen nun Sonderbelastungen (höhere Abschreibungen nach Invest in den USA, ACT, und vielleicht Währungsfaktoren) diese steigenden Kennzahlen.

Ob das nur eine Übergangsphase ist, kann ich auch nicht sagen. Ich bin nicht so vermessen oder naiv zu glauben, dass alles was der Vorstand sich für Ziele gesetzt hat, auch eintrifft. Aber man sollte wenigstens die bisherigen Fakten der letzten Jahre zur Kenntnis nehmen und nicht einfach behaupten, FP könne nicht wachsen und würde ständig fallende Margen haben. Das ist schlichtweg falsch!

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Francotyp-Postalia AG |

Optionen

| Boardmail an "Cosha" |

Wertpapier: Francotyp-Postalia AG |

Börse schaut nach vorne,

also müßte man vielleicht mal überlegen,

wie weit man hier eigentlich aktuell meint nach vorne zu schauen.

An der Strategie hat sich nichts geändert soweit ich das sehe.

Also wird einfach im moment (übertrieben) nach unten ausgetestet was geht.

Das das ARP nicht der Kurspflege dienen sollte wurde doch auch bereits mehrfach festgestellt.

Ist das hier der Börsenkindergarten?

Optionen

| Boardmail an "Cosha" |

Wertpapier: Francotyp-Postalia AG |

Ist es also vielleicht gar nicht so spezifisch, sondern eine Branchenbewertung seitens der Anleger und Investoren ?

Optionen

| Boardmail an "Cosha" |

Wertpapier: Francotyp-Postalia AG |

Was als letzter Tiefpunkt etwa galt. Freut sich crunch vielleicht.

In den Bereichen bewegt es sich eben mangels weiterer (wirklicher) Erkenntnisse.

Und das die FP nicht wirklich das macht,

was DAX und Co machen ist doch auch ein alter Hut.

In den Pitney-Bowes und Neopost Foren ist ja hier auch mehr oder weniger gar nix los.

Neopost und Pitney sind aber in den letzten Tagen nach dem vermeintlichen Interesse von Hedgefonds an Pitney gestiegen.

die nicht so wirklich populär ist.

Fraglich ob sich das jemals ändern wird.

Und es handelt sich ja auch um eine recht kleine Firma bei FP.

Die Post kennt jeder...und obschon FP und die 2 Mitbewerber mit der Post zu tun haben,

kennen diese Nischenplayer deutlich weniger Teilnehmer.