FPH - Wer 2-3 Jahre Zeit hat sollte rein

Hier nur mal die entsprechende Seite daraus

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Francotyp-Postalia AG |

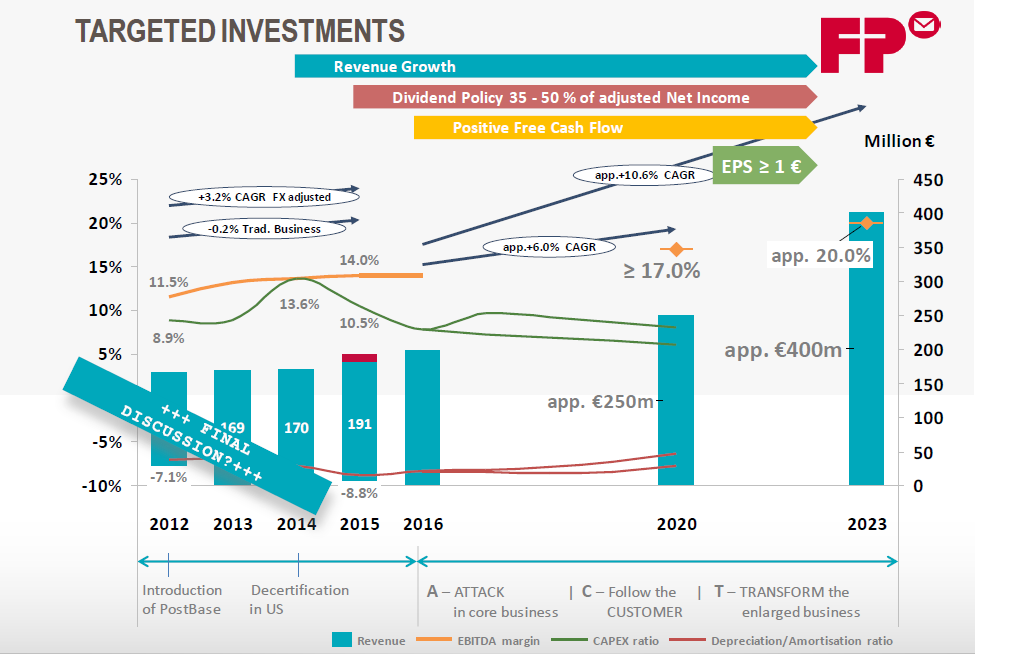

Angehängte Grafik:

fph-ziele.png (verkleinert auf 49%)

fph-ziele.png (verkleinert auf 49%)

Ich glaube dass es eine Mischung aus verschiedenen Faktoren ist, wieso der Kurs steigt.

1. Ja, es wird auch ein paar Trader geben, die jetzt technische Kaufsignale sehen und deshalb kaufen, zumindest wenn sie FP ohnehin fundamental auf der Watchlist hatten, aber bisher noch abgewartet haben.

2. FP ist bisher sehr stiefmütterlich behandelt worden. Die Aktie hatte lange einen schlechten Ruf, was man auch daran sieht, dass ich in KCs Thread nie Resonanz bekam, wenn ich sie dort mal ansprach. Man sieht es auch an den Wikifolios. Dort ist sie außer in meinem wikifolio in nur einem weiteren großen wikifolio enthalten und dort nur zu 2% gewichtet. Ansonsten ist FP in wikifolios extrem unterrepräsentiert. Das spricht für meine Aussagen der letzten Tage, dass FP einfach total unter dem Radar fliegt. Die Gewinnmitnahmen sind durch und der Optimismus gering. Das führt dann dazu, dass so eine Aktie vorerst unter verhältnismäßig geringen Umsätzen deutlich steigen kann, weil einfach die Verkäufer ausgehen.

3. Nach und nach werden jetzt aber neue Käufer gefunden, die plötzlich sehen wie interessant FP fundamental betrachtet ist. Allein schon die Dividendenrendite halte ich für ein Kaufargument, da der Vorstand ja 40-50% Ausschüttung ab sofort angekündigt hat. Und diese Käufer sehen aktuell keine großen Hürden was deutlich höhere Kurse angeht, weder fundamental noch technisch. Und das sind die, auf die ich für die nächsten Wochen und Monate baue, denn wie gesagt, NOCH fliegt FP bei vielen Anlegern komplett unter dem Radar.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Francotyp-Postalia AG |

Optionen

| Boardmail an "Michale" |

Wertpapier: Francotyp-Postalia AG |

Man kauft also aktuell faktisch für 5,15 €, zumindest wenn man mindestens 13 Monate investiert bleibt. Ich hoffe die meisten Anleger sehen FP als mittelfristiges Investment.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Francotyp-Postalia AG |

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Francotyp-Postalia AG |

In drei Jahren befinden wir uns im Jahr 2020. Falls FP bis dahin wie angekündigt etwas zugekauft hat (nach meiner Rechung rund 15 Mio Umsatz bei konzernüblicher Marge) und 4% p.a. organisch wächst, dann sind in drei Jahren natürlich 15-20 € Kursziel realistisch. Aber das ist vorläufig Zukunftsmusik. Ich hoffe halt nur, dass Anleger in solchen Zeitrahmen denken.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Francotyp-Postalia AG |

Alles möglich,wenn man sich den 10 Jahre Chart anschaut,sieht man ja wo die Aktie mal stand.

Auf Sicht von drei Jahren sind 15 € locker machbar. Mal abgesehen von der von mir skiziierten fundamentalen Seite haben wir jetzt schließlich über 3 Jahre seitwärts konsolidiert, nachdem der Kurs sich davor innerhalb von 6 Monaten verdoppelt hatte. Das sind halt Zyklen, die an der Börse bei Kursverläufen Normalität sind.

Es sagt ja niemand, der Kurs würde noch in diesem Jahr zweistellig. Das wäre wohl nur im Falle einer Übernahme denkbar. Aber bis 2020? Da können Kurse doch wohl 180% zulegen? Es gibt Aktien, die machen das in wenigen Wochen, und die sehen auch nicht viel interessanter als FP aus oder waren vorher besonders günstig bewertet.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Francotyp-Postalia AG |

ob das 100-jährige bestehen der Firma gefeiert wird.

Man muss immer damit rechnen, dass bei steigenden Kursen irgendwer Gewinne mitnimmt. Da muss man dann halt engagiert bleiben und bei Kaufsignalen und fundamentaler Unterbewertung zukaufen. Alles andere ist am langen Ende egal. Verkäufer wirds immer geben.

Und es muss ja auch nicht gleich heute auf 5,7-5,8 € gehen. Die Woche hat noch 4 weitere Tage.

Sieht technisch jedenfalls sehr gut aus. Neues Mehrjahreshoch.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Francotyp-Postalia AG |

Angehängte Grafik:

chart_free_francotyp-postaliaholding.png (verkleinert auf 48%)

chart_free_francotyp-postaliaholding.png (verkleinert auf 48%)

... nach J. Greenblatts magic formula, http://diyinvestor.de/zauberformel/

= EBIT 2017e /EV***

= 10,0mio, http://www.4-traders.com/...-POSTALIA-HOLDIN-530892/financials/

/110,7mio***

= 9%

= note zwei minus

= EBIT 2017e /EV***

= 10,0mio, http://www.4-traders.com/...-POSTALIA-HOLDIN-530892/financials/

/110,7mio***

= 9%

= note zwei minus

***Enterprise value (EV)

mio

90,9 market cap, https://www.bloomberg.com/quote/FPH:GR

+19,8 nettofinanzverschuldung, Geschäftsbericht 2016, S. 77, https://cdn1.scrvt.com/.../d8c780fd2514/FP_Geschaeftsbericht_2016.pdf

=110,7

mio

90,9 market cap, https://www.bloomberg.com/quote/FPH:GR

+19,8 nettofinanzverschuldung, Geschäftsbericht 2016, S. 77, https://cdn1.scrvt.com/.../d8c780fd2514/FP_Geschaeftsbericht_2016.pdf

=110,7

Optionen

| Boardmail an "Raymond_James" |

Wertpapier: Francotyp-Postalia AG |

aber immerhin.

wie gesagt, Profitabilität, Dividendenrendite, mittelfristige Wachstumspersektiven sowie aktuelle Charttechnik sprechen klar für die Aktie.

CRV würde ich auf 3,0 beziffern ... sprich, 40-50% Chance bei 15% Risiko auf Sicht der nächsten 9-12 Monate.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Francotyp-Postalia AG |

Da war ich mit der Schule das erste mal an der Börse in Frankfurt.

Scheinbar wurden die ersten Weichen wohl damit gestellt.

:-)

Optionen

| Boardmail an "Aktionäär" |

Wertpapier: Francotyp-Postalia AG |

§

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Francotyp-Postalia AG |

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Francotyp-Postalia AG |

Angehängte Grafik:

chart_free_francotyp-postaliaholding6j.png (verkleinert auf 51%)

chart_free_francotyp-postaliaholding6j.png (verkleinert auf 51%)

Ohne deine Beiträge hätte ich vielleicht doch irgendwann die Geduld verloren bzw. hätte nicht noch massiv nachgekauft.

Also aus meiner Sicht alles ok.

Nächste Woche kommen ja noch die Q1-Zahlen und Anfang Juni dann HV und Dividendenausschüttung. Ich seh von den Terminen jetzt zumindest keinen Gegenwind kommen. Und der Vorstand ist ja nicht für pessimistische Töne an solchen Tagen bekannt. :)

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Francotyp-Postalia AG |