FPH - Wer 2-3 Jahre Zeit hat sollte rein

Haben sich genügend Geschäftleute im nachmittäglichen Verlauf eigefunden?

Dann können wir uns vielleicht jetzt wieder auf nach weiter oben machen.

:-)

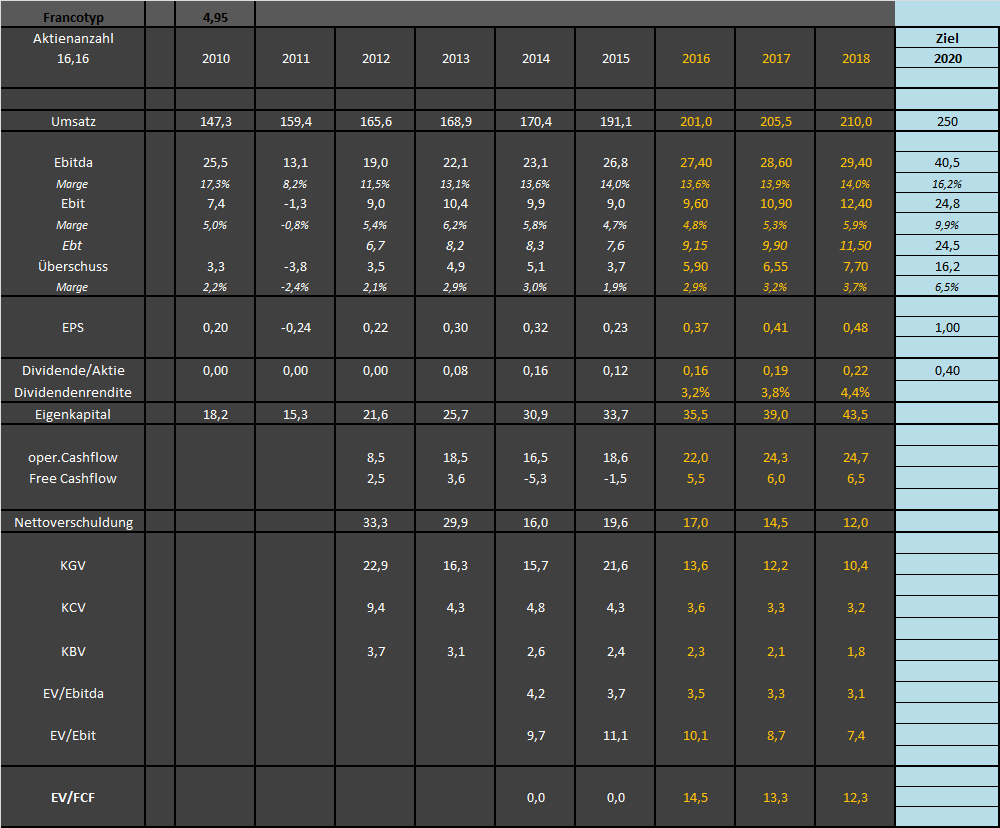

Im Jahr 2016 gleichen sich positive Sondereffekte (ZInsergebnis) und negative Sondereffekte (Währungseffekte) gegenseitig aus. Allerdings fallen sie in unterschiedlichen Gewinnkennzahlen an, so dass ich in 2017 mit etwas überproportional steigendem Ebit bei etwas unterproportional steigendem EbT rechne.

Ab 2018 dürften dann die Abschreibungen (als Folge der Investitionen im US Mietmarkt) sukzessive fallen, wenn auch nicht sprunghaft.

In der folgenden Tabelle kommen diese Dinge zum Ausdruck, also 2,2% unterstelltes Umsatzwachstum in 2017 und 2018, sowie ausgeglichener Währungseffekt und steigende ZInsaufwendungen in 2017, dafür leicht fallende Abschreibungen in 2018. Die Steuerquote wurde ja bereits auf 35% reduziert und soll laut Vorstand noch ein weng Luft haben, so dass ich mit 34% in 2017 und 33% in 2018 kalkuliere. Das Ziel 2020 beinhaltet nur die Vorstandsziele und nicht meine Meinung. Ich glaube, dass diese Ziele nur inklusive anorganischem Wachstum erreichbar sind. Aber das spielt ja aktuell eh keine Rolle, denn wenn der Markt ernshaft mit Erreichen der Ziele rechnen würde, stände der Kurs nicht bei 4,95 €.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Francotyp-Postalia AG |

Angehängte Grafik:

fp-jahre.png (verkleinert auf 51%)

fp-jahre.png (verkleinert auf 51%)

Wie Du dort im Text selbst schreibst sind die Parameter Abschreibungen, Zinsen und Steuern bei FPH (eigentlich bei jedem Unternehmen) für die kommenden Jahre wesentliche Stellschrauben, an denen einmal die Unternehmensleitung mit ihrer Strategie zu drehen versucht und die zum anderen natürlich das Ergebnis beeinflussen. Also mind. 2 Aspekte ... warum diese Parameter nicht als Betrag in die Tabelle reinnehmen etwa analog der Tabelle von Mitch im Berentzen-Thread, #22;

Man muss bedenken, dass dies ein sehr konservativer Forecast ist. Der Umsatz sollte nach den Ankündigungen des Vorstandes schon ein wenig mehr als 2% steigen. Ich glaube auch, dass der Capex in den nächsten Jahren etwas niedriger sein wird, als in deinen Kalkulationen. Ich rechne da eher mit nur 16-16,5 mio in den nächsten Jahren (mithilfe den Capex-Ratios aus der Präsentation). Falls der Capex aber höher werden würde, würde m.E. der Umsatz auch stärker als 2% steigen müssen. Das wäre sonst schon eine Enttäuschung.

Ich finde in den nächsten Jahren wichtig...

- ob ein organisches Umsatzwachstum von >=4% realistisch ist, oder ob bereits für die 2020er Ziele anorganisches Wachstum berücksichtigt wurde

- ob man dabei die Ebitda-Marge auf 15-16% heben kann

- wie hoch der Capex dabei wird. Ob man da eher 20 oder 15 mio (vor Übernahmen) ausgibt macht halt einen riesen Unterschied für die Bewertung

- , dass keine überteuerten Übernahmen getätigt werden! Die Gefahr besteht durchaus, wenn ein Unternehmen sich transformieren muss. Der CEO macht auf mich aber einen guten Eindruck und ich habe daher ein gewisses Grundvertrauen.

Wie stark die Abschreibungen ab 2018 sinken, ist mir für die Bewertung relativ egal. Aber klar, viele Leute schauen nur aufs KGV und deswegen ist das ein wichtiges Thema.

Das schöne bei FP ist, dass man die Fantasie aus den Forecasts fast umsonst bekommt, weil das Bestandsgeschäft sichere, wiederkehrende Umsätze liefert und damit nach unten ganz gut abgesichert ist. Ich bin da ganz der Meinung von Katjuscha, dass der Markt die Ziele kaum einpreist, d.h. es besteht durchaus Überraschungspotential nach oben in den nächsten Jahren.

da halte ich die Schätzungen von Katjuscha von 0,37 und 0,41 Euro doch schon realistischer (Ergebnis 2015 war 0,22 Euro)

dementsprechend könnten hier auch schon einige bei den kommenden Jahreszahlen für 2016 enttäuscht sein, oder was meint ihr? ab wann kauft ihr zu? auch durch die ambitionierten Ziele von FPH könnte ja auch schon der Ausblick auf 2017 enttäuschen?

Und man sollte grundsätzlich irgendwelche EPS-Angaben in Portalen für 2017 nicht für voll nehmen (die sind bei fast allen Aktien oft fern der Realität), denn dort ja nirgendwo Gründe bei FP stehen wie man auf diese Zahlen kommt. Herr Pröbstl von EuroAmSonntag hat ja auch keinen Grund für seine 60 Cents in 2017 genannt. Und das wurde ja in den Foren rauf und runter diskutiert, so dass wohl kein Mensch ernsthaft mit diesem EPS rechnet. Und die Portale nehmen dann halt die Mitte aus 2-3 Analysten. Wenn also Pröbstl bei 60 Cents liegt, hebt das gleich entsprechend den Durchschnitt gewaltig an, aber hinter diesen Portalen stehen keine eigenen Analysten, sondern die schreiben nur ab.

Was die ambitionierten Ziele angeht, hat der Vorstand klar dargelegt, dass diese mittelfristig erreicht werden sollen. Auch da wird also wohl kaum jemand mit 10% Umsatzwachstum in 2017 rechnen, sondern irgendwas um die 5% würde dem Wachstum der letzten Jahre entsprechen und auch knapp ausreichen, um zumindest die 250 Mio Umsatz in 2020 zu schaffen. In 2017 wird es darum gehen, die neuen Angebote den Bestandkunden näher zu bringen. Die hohen wiederkehrenden Umsätze sorgen ja dafür, dass alles weitere Zusatzumsätze sind. Aber das wird natürlich nicht alles schon im ersten Jahr zum Erfolg führen. Ich setze da eher auf einen ram up Effekt über die Jahre. Aber wie man an meiner Tabelle sieht, sind insbesondere die Ebitda-Margen ja eher konservativ gehalten. Deshalb fühle ich mich mit meinen Schätzungen sehr wohl. Wenn es mehr wird, umso besser, aber selbst bei 41 bzw. 48 Cents EPS für 2017/18 wäre man ja klar unterbewertet. Da kümmert es mich wenig, wenn es ein paar Privatanleger geben sollte, die tatsächlich mehr erwartet haben und verkaufen. Ich bin überzeugt, die allermeisten Privatanleger haben FP noch gar nicht im Blick. Von denen wird dann der Kaufdruck kommen, den es für eine Outperformence braucht. Ob das nun im Februar/März soweit ist oder erst im 2.Halbjahr ist mir relativ schnuppe. Mein 12 Monats-Kursziel bleibt bei 7,5 €. Auf Sicht von 3 Jahren sollten 10 € machbar sein, falls sich abzeichnet, dass man die 5% Wachstum pro Jahr und damit 250 Mio Umsatz 2020 schafft. Bei nur leicht steigender Bruttomarge wären die 1 € EPS durchaus 2020/21 realistisch, aber das ist Zukunftsmusik. Aber wie gesagt, es ist auch kein Hexenwerk. Es braucht nur die Wachstumsraten, die man in den letzten 5 Jahren auch hatte.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Francotyp-Postalia AG |

Oft der Punkt,an dem es dann wieder drehte und man sich anschliessend wunderte,weshalb es danach dann doch wieder anstieg,nachdem man verkauft hatte.

Nur meine Erfahrungen.

I

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Francotyp-Postalia AG |

Angehängte Grafik:

chart_free_francotyp-postaliaholding.png (verkleinert auf 45%)

chart_free_francotyp-postaliaholding.png (verkleinert auf 45%)

Ruhig Blut! Der Kurs ist von 3,6-3,7 € auf 5,5-5,6 € innerhalb von knapp 6 Monaten gestiegen. Dass es da nochmal eine 20% Konsolidierung geben kann, ist nicht unnormal. Francotyp muss jetzt halt bei den nächsten Quartalsmitteilungen halbwegs überzeugen und zumindest ansatzweise die Fantasie erhalten. Letztlich braucht es aber keine hohen Wachstumsraten. FP müsste nur mit Hilfe von 1-2 Analystenstudien deutlich machen, dass man bei KGV17 von 11-12 und seit Jahren soliden Wachstusmraten von 5-6% unterbewertet ist, sowohl absolut gegenüber dem Markt als auch zur Peergroup. Ein KGV von 16-18 sollte mittelfristig machbar sein, wenn man von einem Zinsniveau vn 1-2% in den nächsten Jahren ausgeht. Das bringt bei einem gescätzten EPS18 von 48-50 Cents ein Kursziel von rund 8,3 € auf Sicht von 12-18 Monaten, ohne das FP jetzt wahnsinnig stark wachsen muss.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Francotyp-Postalia AG |

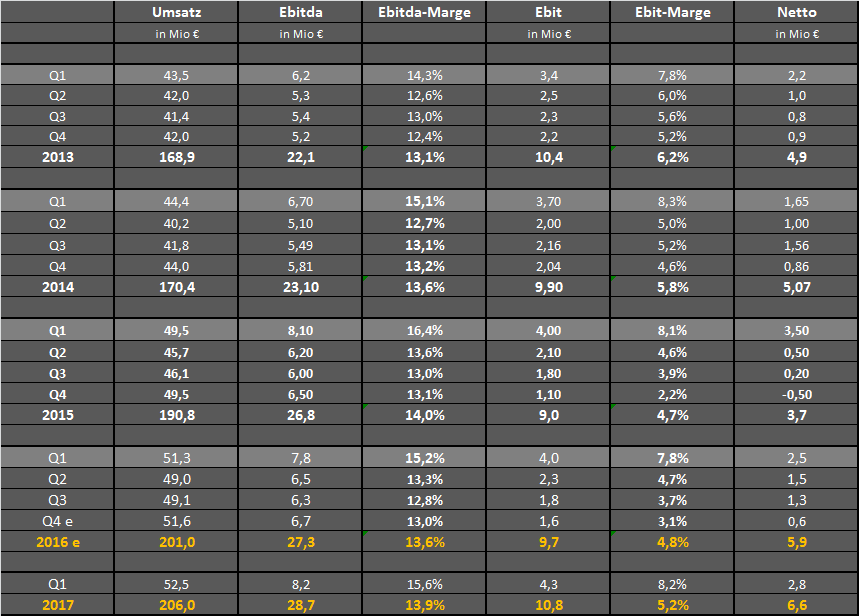

Ist nicht Q1 auch meist das Stärkste Quartal?

Dachte das weiter oben schon mal gelesen zu haben.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Francotyp-Postalia AG |

Angehängte Grafik:

fp-quartale.png (verkleinert auf 59%)

fp-quartale.png (verkleinert auf 59%)

Wenn man so zurückblickt,gabs immer wieder solche größeren Orders in der Vergangenheit,die dann früher oder später auch irgendwann rasch weg waren.

Gestern war es ja schon knapp dran.