S&T/Kontron mit Foxconn (vorm. Quanmax AG)

Ich sehe das nur aus einem psychologischen Blickwinkel, wie der Kurs sich entwickelt hat.

So reagieren Kurse nicht, wenn der Markt positiv überzeugt ist, sondern wenn der Markt skeptisch ist.

Wenn bei Kursen von 21-22 eine gute vom Markt akzeptiere Übernahme gemeldet wird steigt der Kurs um 10% und fällt nicht um 15-20%.

Dass Katek ein Sanierungsfall ist kann man klar am Einbruch der Rentabilität für 2024 erkennen und wie schnell/gut es tatsächlich gelingt das zu ändern, wissen die Götter.

Und ich habe für mich persönlich entschieden, dass ich mittelfristig keine Firmen mehr im Depot haben möchte, bei denen ich mit Unsicherheiten rechnen muss. Ich habe mittlerweile genug andere, die einen besseren Job machen und ich ärgere mich über deren im Vgl zu Kontron kleinen Anteil.

Ich konnte diverse Aktien nicht kaufen, weil ich an Kontron festgehalten habe.

Sollte sich das Sentiment gegenüber Kontron ändern, was m.E. nur durch nachgewiesene Fakten passieren kann, überdenke ich das natürlich nochmal, aber die Erfahrung der letzten Jahre war einfach immer die Gleiche. Wenn man keine klaren Fakten hat und das Prinzip Hoffnung übernimmt, lag ich in der Vergangenheit leider immer falsch.

Hier ist es ganz klar die Hoffnung, dass es Kontron irgendwann mal schafft nachhaltig eine unbereinigte EBITDA Marge von >13% zu erwirtschaften. Das ist meine persönliche Minimalanforderung an meine Investments hinsichtlich der Rentabilität. Und das erscheint mir immer weniger wahrscheinlich trotz aller Beteuerungen.

Sollte sich 2024 Quartal für Quartal zeigen, dass dies doch realistisch ist, werde ich meine Meinung auch wieder ändern, aber aktuell sehe ich das eben nicht.

Nur ein positives Beispiel: eine ABB, die ich ähnlich lange halte wie Kontron hat gerade hervorragende

Zahlen gemeldet und auch dort ist es nicht einfach. Aber meine Gesamtrendite dort ist um ein vielfaches besser als bei Kontron und ich schlafe seit Jahren ohne jegliche Sorgen.

Es ist daher eine sehr persönliche Sichtweise. Ich bin gleich alt wie HN, aber mir kleinerem Bankkonto.

###

Die Übernahme der Mehrheit an der Katek Group Anfang 2024 und die Division GreenTec markieren den Einstieg von Kontron in Umwelttechnologien und versprechen einen Sprung nach vorne bei den technologischen Fähigkeiten.

Die Auftragseingänge beliefen sich 2023 auf EUR 1.452 Mio. und lagen damit 16% über dem Umsatz, der im gleichen Zeitraum im Vorjahr erzielt wurde. Mit Blick auf die Zukunft freut sich Kontron über das Potenzial für 2024. Mit einem soliden Auftragsbestand von EUR 1.686 Mio., ist Kontron auf Kurs für ein weiteres starkes Jahr.

„2023 war ein erfolgreiches Jahr für Kontron, und 2024 wird noch besser werden“, sagt Hannes Niederhauser, CEO der Kontron AG. „Wir haben mehrere Produktinnovationen wie KontronOS und KontronGrid am Start, die unser Wachstum ankurbeln werden. Vor diesem Hintergrund bestätigen wir die Prognose für 2024 mit einem Konzernumsatz von mindestens EUR 1,9 Mrd. und einen Nettogewinn von rund EUR 100 Mio.“

###

Wenn man sich die Ankündigungen vom Beginn des letzten Jahres anschaut, dann wurden diese am Ende nicht nur erreicht, sondern erheblich übertroffen. Ich werde diese Kursbewegungen, die durch aktuelle Zinsen, Kriege, Unsicherheiten usw. beeinflusst werden, nutzen, um weiter günstig einzukaufen.

Eine Firma ohne Unsicherheiten? Seit wann gibt es an der Börse Chance ohne Risiko? Versteh mich nicht falsch, wär echt schön, aber gibt es leider nicht.

Das wird so oder so ähnlich kommen, der Rest ist im worst case Wunschdenken.

Angehängte Grafik:

screenshot_2024-04-19_at_14-18-....png

screenshot_2024-04-19_at_14-18-....png

Das KATEK Sanierungsfall ist wusste man!

Man hat quasi noch gerade rechtzeitig zugeschlagen, bevor KATEK der Turnaround gelang und kann nun noch durch Synergien überprportional von dem sogenannten "SowiesoTurnaround" profitieren.

Niederhauser und Grosnigg können Bilanzen erstklassig lesen, auslegen und für sich interpretieren. Das ist seit Jahrzehnten deren Hauptgeschäftstätigkeit! Man kannte also alles vorher genau und es gab KEINE negativen Überraschungen, die erst jetzt aufploppen.

Der Aktienkurs vor 7 Jahren stand dort wo er heute stand. Also 7 Jahre Seitwärts.

Entweder hat man durch die zahlreichen kleinen und mittleren Übernahmen immer nur die eigenen Schieflagen kaschiert und uns 7 Jahre lang verarscht oder die Rechnung dürfte nun zeitnah mal aufgehen.

Ich bin daher guter Dinge, dass man vom einstiegen TecDax Kandidaten nun als MDAX Kandidat gehandelt werden dürfte.

Daher ein neues Forum, was den richtigen Namen trägt:

Optionen

| Boardmail an "Klei" |

Wertpapier: Kontron AG |

Dass das EMS verkauft wird dürfte jedem klar sein, aber auch dieses wird dem Kontron Betriebssystem deutlich verbessert und aufgewertet.

Dann gilt es für HN den Fokus auf die Marge zu forcieren, 10% Nettomarge ist das Ziel und m.E. machbar durch das starke Wachstum im Software & Solution Bereich.

Die spannende Frage ist: War das einkalkuliert? Reicht ein Anteil von 60% + x Kontron?

Oder hat der Vorstand hier gefuscht, indem er zuvor das Paket von 59% erworben hat? Sollte dies der Fall sein, ist HN als CEO nicht mehr tragbar und sollte aus "persönlichen Gründen" zurücktreten.

Hinterher weiß man immer alles. Mich stört ja auch nur die Art und Weise wie mit dem Markt kommuniziert wird und wie der Markt dann reagiert, das sehen wir ja. Es reicht nicht wenn die Analysten und das Forum die Story verstehen, sondern es müssen Käufer motiviert werden nund es muss Vertrauen geschaffen werden. Insbesondere da es erst Viceroy gebraucht hat um Kontron selbst umzustrukturieren.

Viele Anleger wollen solche Blutbäder nicht, auch wenn es sich dann herausstellt dass gar nicht so "schlimm" war und auch bei Katek ist es nicht transparent kommuniziert worden, dass man hinsichtlich der Rentabilität erst mal wieder durch das Tal der Tränen muss. Die Kurse werden idR durch Akteure mit kurzfristigeren Interessen bestimmt.

Den Markt wochenlang rätseln zu lassen wo denn ein Tauschverhältnis liegen könnte (siehe auch die vielen Beiträge hier im Forum) ist m.E. unprofessionell.

Es wurde sicherlich ausreichend lange mit Primepulse verhandelt um sich auf 15€ für den 60% Anteil zu verständigen. Und statt dem Markt klar zu sagen wie man beabsichtigt weiter zu verfahren, dann lässt man den Markt wochenlang spekulieren, was zu der völlig absurden Situation geführt hat, dass Katek Aktionäre im Moment ein sinnloses Tauschangebot vorgelegt bekommen. Das wurde hier schon mal ähnlich thematisiert, ich glaube es war jseyse, der es kritisiert hatte, dass den Spekulanten Tür und Tor geöffnet wurde. Schauen wir was passiert wenn wir Mitte Mai immer noch um 19 stehen.

Das ist es was mich stört, ich will nicht mehr raten müssen !

15 € und keinen cent mehr, vollkommen richtig so.

Aber wer profitiert denn Kontron Kursen von 18-19 außer irgendwelchen Spekulanten??

So langsam habe ich das Gefühl alles wäre irgendwie besser gewesen als das was nun passiert ist.

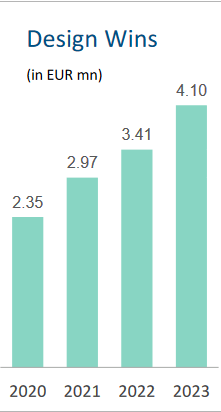

Ruhe und Geduld ist wichtig, wenn die eigene Anylyse richtig ist, dies gilt es natürlich immer wieder zu überprüfen. Aber ein AB von 1,7 mio (ohne Katek) und 4,1 mio Design wins (auch ohne Katek) und immer mehr Softwareanteil plus Betriebssystem), das sind starke Argumente.

Die Frage ist was ich meinen Aktionären zumuten will.

Ich habe Kontron weil ich das nicht will, wollte ich Stress könnte ich auch Supermicro oder eine andere Meme Aktie kaufen.

Das interessiert mich nicht, egal wieviel pot Gewinn

Ich will verlässliche performance und nachvollziehbares guidance ohne unerklärbare Kursschwankungen.

Eine Kontron wäre auch bei 30 € nicht zu teuer, wie lange werden die Shorties hier durchhalten und Anleger wie Dich, Bagatela und Bill zum Verkauf drängen ???

Der Anstieg wird wohl recht unerwartet kommen.

Die Reaktion von Werner ist mehr als verständlich. Die Argumentation ebenso. Ändert nichts daran, dass ich heute in (für mich) relevantem Ausmaß zugekauft habe.

Katek notiert(e) am Markt mit nennenswerter Liquidität um die 15 Euro. Gleichzeitig war ein anstehendes Übernahmeangebot zu 15 Euro am Markt bekannt. Da ist doch ganz klar, dass die Kontron-Aktie sofort auf 20 Euro zurückkommen muss, wenn am Markt ein Umtauschverhältnis von 4:3 bekannt wird (4 Katek-Aktien kosten 60 Euro, die man per Leerverkauf bei Kontron sofort zu über 60 Euro verkaufen kann, solange Kontron über 20 Euro notiert). Auch während des laufenenden Übernahmeangebots kann die Kontron-Aktie daher nicht deutlich über 20 Euro, da sonst sofort der genannte Prozess einsetzen wird.

Das alternative Umtauschangebot war daher ein Kurskiller der Kontron-Aktie mit Ansage.

Aber dessen nicht genug, so wurde das Tauschangebot nicht für alle Aktionäre gleichzeitig per offiziellerUnternehmensMitteilung veröffentlicht, sondern vom CFO in einem Round Table Einzelnen Marktteilnehmer exklusiv vorab benannt. Da der Kontron-Kurs aber bereits deutlich vorher unter die Räder gekommen ist, Besteht für mich der Verdacht, dass bereits vor dem Round Table Einzelnen Marktteilnehmer bereits das UmtauschVerhältnis benannt wurde. Ich habe daher den Verdacht, dass Der vorliegende Kursrückgang der Kontron-Aktie möglicherweise auch durch deutliche InsiderGeschäfte zustande gekommen sein könnte.

Und wenn der CFO Dann auch noch in einer solchen Situation über einen möglichen Short-Squeeze schwadroniert (Woher sollte der denn kommen, wenn die LeerVerkäufer entweder ihre Kontron-Aktien Billiger am Markt eindecken können oder aber durch einen Umtausch von Katek-Aktien?), dann erscheint Mir der CFO leider einfach etwas überfordert mit einer Übernahmesituation wie der vorliegenden.

Und auch noch zum Argument, dass sich die Katek-Spekulanten Verspekuliert hätten: Wieso sollten die sich verspekuliert haben, wenn sie Katek-Aktien zu ca 14,85 Euro Eingesammelt haben und diese im ungünstigsten Fall für 15 Euro im BarAngebot weiterreichen?

Aus meiner Sicht war das daher eine totale Blamage des CFO, Wobei man sich sogar noch die Frage stellen muss, ob die ungleiche Bekanntgabe des Umtauschverhältnisses überhaupt rechtmäßig gewesen sein konnte (da kursbeeinflussend), oder ob hier nicht auch noch möglicherweise behördliche Konsequenzen für Kontron drohen.

Ich finde das so traurig, dass die operative Leistung und Genialität von HN seit Jahren immer wieder durch ganz schwache Leistungen auf der Position des CFO begleitet werden.

Ich verkaufe daher keine Aktie, auch wenn es die letzten Jahre nicht leicht ist, Kontron-Aktionär zu sein.

HN kennt Katek und die Planungen ergaben dass Katek sehr gut zu Kontron passt, mit dem CEO war man da einig.

Es ging also nur um die Ausführung der Idee: Primepulse mit 15€ zu überzeugen war schon genial in Anbetracht der kolportierten mittel/langfristigen Katek Aussichten.

Somit bestand eigentlich nur die Aufgabe dem Markt eine win/win Übernahme zu verkaufen bei einem Kontron Kurs von ca 21-22€.

Eigentlich die optimale Ausgangslage für einem moderat steigenden Kontron Kurs.

Das war letztendlich auch meine Konklusion damals .

Diese unsägliche Geheimniskrämerei von Abfindungsangebot und Umtauschverhältnissen für die verbleibenden Katek Aktionäre war die Einladung für die Spekulanten.

Im Vorfeld zu sagen, dass man nicht die Absicht hat das Angebot zu erhöhen und das Delisting ohnehin mit dem Übernahmevertrag schon beschlossen wird, wäre die einfachste und sauberste Lösung gewesen. Allfälligen Nachfragen vom Markt ob man die eigenen Kontron Aktien einsetzen möchte um Katek Aktionäre zu bedienen hätte man sehr einfach beantworten können, indem man auf das zu erwartende Kurssteigerungspotential für Kontron durch die Übernahme hinweist und eine Grenze festlegt, unter der man nie bereit ist Kontron Aktien wegzugeben. Sagen wir realistisch: 23€, ein Wert der intern schon mal verwendet wurde als Obergrenze für das letzte ARP und dem Mart letztendlich schon bekannt war als Hinweis wo das Management einen fairen Wert von Kontron zu dieser Zeit sah.

Dann ist jedoch passiert was jseyse beschrieben hat.

Und als langjähriger Aktionär bin ich daher wein weiteres Mal schockiert. Wie schon früher geschrieben will ich diese Unsicherheiten und Berg und Talfahrten nicht haben.

Schauen wir ob sich hieraus Konsequenzen ergeben oder ob man auch für die Zukunft davon ausgehen muss, dass sich Kontron weiter im Kommunikationssumpf bewegt.

Nur als HInweis/Blaupause:

Als langjähriger Novartis Aktionär erlebe ich gerade wie problemlos eine Morphosys-Übernahme abläuft und profitiere als Aktionär beider Aktien.

Ich persönlich denke aber, dass durch die Werthaltigkeit des neuen Konzernes eine höher Bewertung gegeben ist und bei entsprechender Nachfrage die Kontron Aktie eigentlich bis zum Ablauf des Übernahmeangebotes schon auf € 24 oder in die Nähe laufen müsste!

Es sind ja nicht beliebig viele KATEK Aktien zu € 15 oder knapp drüber zu bekommen und derzeit könnte man ja günstiger an Kontron Aktien, wenn man unter 20 kauft. Wenn im Anschluss dann wieder KATEK Aktien gekauft werden, ginge es ha nur, solange es welche bei ca. € 15,-- gäbe. Wenn Kontron aber mehr Wert ist, muss der Markt ja Kontron kaufen, um sich am Konzern zu beteiligen.

Wenn die Kontron Aktie bis zum Ablauf des Übernahmeangebotes nicht auf 24 steigt ist m.M.n. der Insiderhandel, den du beschrieben hast sogar stichhaltig bewiesen.

Optionen

| Boardmail an "Klei" |

Wertpapier: Kontron AG |

........................

Ich glaube nicht dass du Recht hast. Die Sinnhaftigkeit der Transaktion war doch nicht nur uns im Forum klar, sondern vielen anderen auch und der Kurs hat sich nicht bewegt, selbst nach aus meiner Sicht völlig Sinnlosen roadshows, die letzte Konferenz hat dann dem Fass den Boden ausgeschlagen mit der "heimlichen" Weitergabe des Tauschverhältnisses.

Der Kurs hätte längst steigen müssen, wenn diese Geheimniskrämerei nicht die Spekulanten angezogen hätte und alles wäre gut gewesen.

Schauen wir weiter , aber ich sehe das nicht sowie Du und leider ist gar nichts BEWIESEN, sonst würde so was nicht laufen.

Aber das ist eben der Finanzplatz Deutschland = Finanzdiaspora, siehe Geschäfte der Varta Insider seit vielen Monaten....

Das Gute ist: Bei dem aktuellen Kurs sind alle vermeintlich negativen Aspekte schon eingepreist.

Es sind in erheblichen Umfang Katekaktien für 15 € und mehr in den letzten Wochen gehandelt worden.

Kontron wir aber nach dem eindeutigen Erwerbsangebot und öffentlichen Bekundungen nicht mehr als 15 € zahlen. Beim aktuellen Kontronkurs ist auch ein Tausch unwirtschaftlich bzw. käme nur zur Schadensbegrenzung in Betracht.

Wenn der Vorstand hier standhaft bleibt, dann haben sich hier die Spekulanten verzockt.