S&T/Kontron mit Foxconn (vorm. Quanmax AG)

Sehr interessant, erklärt für mich auch die am Volumen ersichtliche Zurückhaltung der Profis und die unveränderten Ziele der Analysten.

Also ist tatsächlich mit "Dümpeln" zu rechnen und entsprechenden Kursbewegungen der unterschiedlich motivierten Trader..

Eigentlich nicht wirklich überraschend, dass mit einer so großen Übernahme eines Sanierungsfalls erneut Unsicherheit auftritt.

Es wäre natürlich sehr wichtig, die Erfolge der Katek Integration zeitnah zu kommunizieren, sonst kann es mit Kursen von 30 in 2025 auch noch eng werden. Bis dahin (Optionsscheine von HN!) ist noch eine Wegstrecke zu gehen, zumal ich erwarte, dass makroökonomisch nur Gegenwind herrscht.

Optionen

| Boardmail an "IchWeißNix" |

Wertpapier: Kontron AG |

Bezüglich Kurstrigger und Analysten: Die Analysten haben warten das Closing ab und rechnen dann neu. Das sollte ein positiver Kurstrigger sein. So werden bspw. sowohl Kontron als auch Katek bei Hauk & Aufhäuser vom selben Analysten gecovered. Dieser ist für Katek sehr optimistisch.

Da der Optionsschein von Hannes in 2025 ausläuft könnte ich mir vorstellen dass es bis dahin eine neue Mittelfristplanung gibt die auf einem Capital Market Day präsentiert wird und dass zumindest bis dahin angekündigt wird wie es mit der EMS Sparte weitergeht.

Ich glaube nicht, dass es im Interesse von Kontron liegt, zeitnahe Erfolge bei Katek zu kommunizieren - zumindest nicht, so lange man keine 95% hat und der Squeeze-out durch ist. Man würde sich ja sonst selbst ins Kniee schießen. Ich erwarte verständlicher Weise sogar eher das Gegenteil. Bei der Bewertung von Risiken gibt es ja immer einen gewissen Ermessensspielraum und die Vorbereitung der Integration wird sicher auch erst mal Kosten verursachen...

Optionen

| Boardmail an "Handbuch" |

Wertpapier: Kontron AG |

Ich habe gerade Paretos Kaufempfehlung vom 19.1.2024 durchgelesen und bin auf ein interessantes Detail gestoßen: Niederhauser besitzt über die GrossTec Holding KATEK Aktien. Wie sehen da die gesetzlichen Bestimmungen hinsichtlich Insider Handel aus? Niederhauser hat ja vermutlich nicht ohne Grund KATEK Aktien gekauft und nicht z.B. KAPSCH Aktien oder irgendwelche anderen. Ich habe jetzt nicht recherchiert, wann diese Aktien gekauft worden sind und möchte Herrn Niederhauser nichts unterstellen. Die rechtlichen Rahmenbedingungen dazu interessieren mich aber schon.

https://www.bwb.gv.at/zusammenschluesse/2024/6537

Bei dem günstigen Kaufpreis wird sicherlich auch niemand unterstellen, dass Kontron die KATEK nur übernehmen will, damit die GrossTec Holding Ihre KATEK-Aktien günstig los wird. Die Beteiligung von Niederhauser an Kontron dürfte wertmäßig deutlich über der Beteiligung der GrossTec Holding an KATEK liegen. Der würde er sich wohl ins eigene Bein schießen.

Wenn man hier schon ein Geschmäckle konstruieren wöllte, dann vielleicht dahingehend, dass die GrossTec Holding mit dem Geld dann ja wieder Kontron-Aktien kaufen kann und nur deshalb das ARP beendet wurde bzw. dass deshalb optional der Bezahlung in Kontron-Aktien angedacht ist...

Optionen

| Boardmail an "Handbuch" |

Wertpapier: Kontron AG |

Die Beteiligung ist im GB 2022 veröffentlicht, der Anteil von HN von 1,86% auf 1,70% gesunken (Seite 153, https://katek-group.de/wp-content/uploads/2023/12/...2022_GB_de.pdf). Weitere Transaktionen im Jahr 2023 habe ich nicht verfolgt, es wäre interessant, wenn dies jemand recherchieren könnte.

Wäre ich HN, dann würde ich bei der Entscheidung im VS der Kontron über das Stellen eines Übernahmeangebots die VS Kollegen auf die von mir gehaltenen Anteile am Zielobjekt hinweisen, selbst wenn dies öffentlich bekannt ist. Diese würden bewerten, ob hier ein Compliance relevanter Tatbestand vorliegt und wie mit diesem umzugehen ist.

Bei einer Transaktion dieser Größenordnung wird mit fast hundertprozentiger Sicherheit der Aufsichtsrat der Kontron befasst werden. Auch an dieser Stelle würde ich als HN darauf hinweisen, dass ich Anteilseigner bin und den AR ersuchen, die Genehmigung des Übernahmeangebots aus Sicht Compliance zu bewerten.

Wäre ich HN würde ich das tun, weil ich sicherstellen möchte, dass mich die Kontron AG nicht zu einem späteren Zeitpunkt wegen dieser potentiellen Vermischung von Eigeninteressen und den Pflichten als VS einer AG belangen kann.

Wäre ich HN würde ich ganz sicher nicht ab dem Projektstart Übernahme Katek in der Kontron AG und vor der Beschlussfassung im VS bzw. im AR meine Anteile verkaufen um das Thema vom Tisch zu haben. Denn die verpflichtende Veröffentlichung dieses Verkaufs aller Anteile an der Katek AG würde vom Markt wahrgenommen und jedenfalls als Transaktion gewertet werden, die von Insiderwissen unterlegt ist.

Wenn es so oder so ähnlich abgelaufen ist, fehlt mir die Idee, warum HN gegen rechtliche Rahmenbedingungen verstoßen haben könnte. Aber ich bin kein Experte.

Vielleicht noch ergänzend: Wäre ich im VS der Kontron oder AR der Kontron, würde über im Projekt Katek zu übernehmen, von HN informiert, dass er Anteile hält, dann würde ich mir die Einstandskurse aller seiner Transaktionen berichten lassen. Liegt dieser Einstandskurs bei dem (gewichteten) Großteil der Transaktionen über dem Übernahmeangebot, würde ich das als Indiz sehen, dass aus Sicht Compliance keine Bedenken bestehen und die Genehmigung aus diesem Grund nicht verweigern. Wenn ich mir den Kurs der Katek in den letzten fünf Jahren ansehe, dann könnte es durchaus sein, dass HN mit dem Annehmen des Übernahmeangebots Verluste aus dem Verkauf der Beteiligung an Katek realisiert. Seit 2021 ist ja der Kurs recht stetig gen Süden unterwegs. Natürlich kann man auch argumentieren, HN würde mit dem Angebot die Fahrt gen Süden, die sonst unvermeidbar ist, aus Eigeninteresse stoppen wollen. Eindeutige Antworten gibt es da nicht, hier ist man im VS und im AR immer einem Haftungsrisiko ausgesetzt, oder?

Ich bin kein "Chartie", aber ich bin interessiert zu verstehen, welche dieser Regeln mit welcher Wahrscheinlichkeit eintreten. Daher war dieser Fall schon interessant.

Im Tief heute auf Xetra lag der Kurs schon bei 21,34, auf Tradegate auf 21,38.

Die Frage Ist nun, ab das gap nun für geschlossen erachtet werden kann oder noch nicht.

Ich weiss auch nicht ob der Handelsplatz "wichtig" ist.

De facto hatte ich mir etwas Geld aufgespart und nun unter 21,40 investiert.

Den folgenden Artikel finde ich recht glaubwürdig und seriös. Laut dieser Untersuchung kann man damit rechnen, dass mehr als 90% der Gaps nach oben geschlossen werden.

https://bioequity.org/...stics-do-stock-price-gaps-always-get-filled/

Vielen Dank für den link !!

Nichts für ungut...

Freudensprünge über die bevorstehende Fusion stelle ich mir sonst anders vor.

Wünschte mir es gebe interessantere News, als das zumindest die Verfahren laufen. Sollte, wenn es keine Bedenken gibt (wie von Kontron kommuniziert), innerhalb von 4 Wochen (maximale Frist, wo die Behörde entscheiden muss, wenn kein Hauptprüfungsverfahren) erledigt sein. Dann müsste aus meiner Sicht das Closing, soferne auch in den anderen Ländern seitens der Behörden keine Einwände bestehen, Ende Februar bzw Anfang März möglich sein. Vielleicht kommt dann etwas Schwung in die Aktie rein, wenn HN in den Vorstand einzieht und das Ruder übernimmt.

Angehängte Grafik:

ktn_forecast.png (verkleinert auf 40%)

ktn_forecast.png (verkleinert auf 40%)

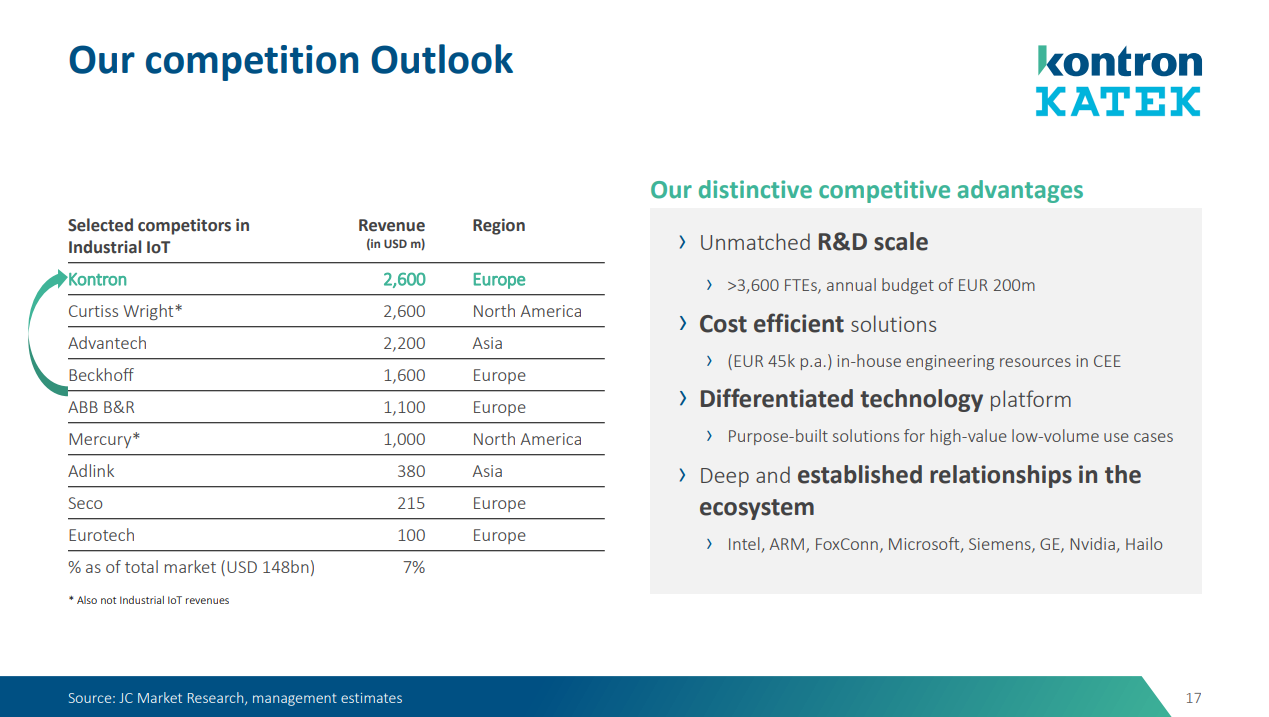

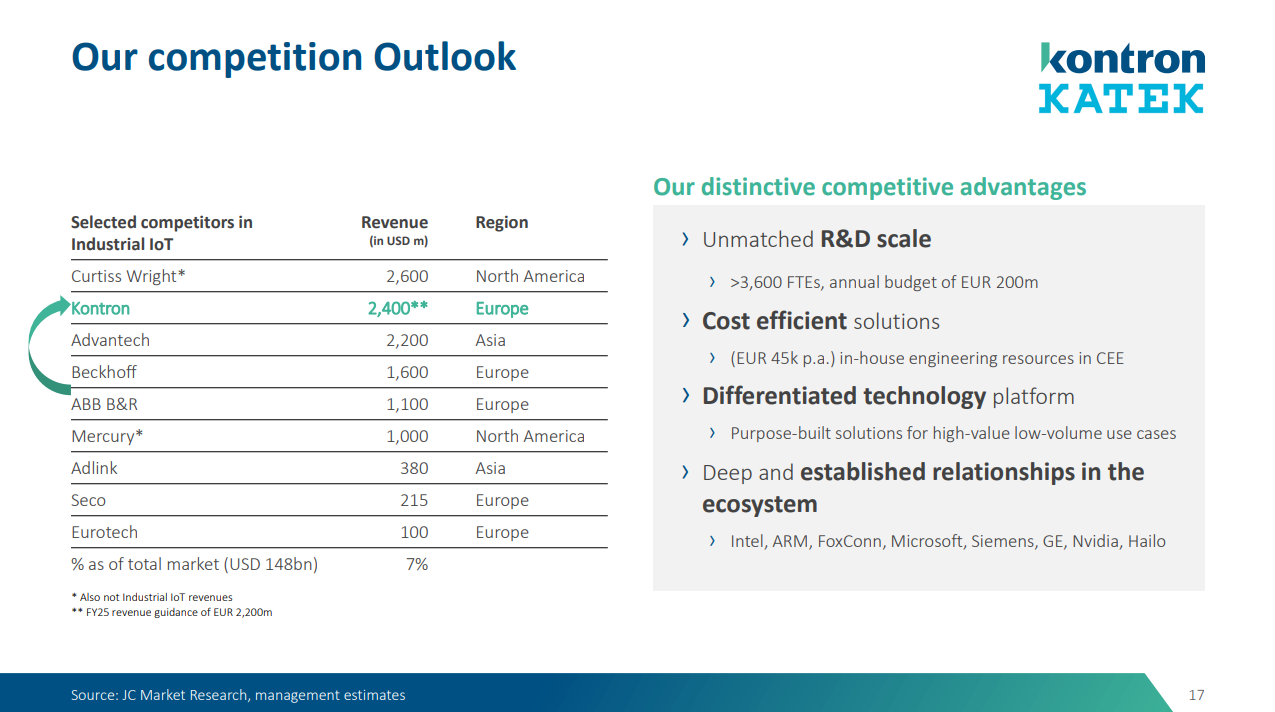

Im Januar hatte Kontron hier Revenue 1200m USD was der Guidance von 2023E entsprach.

In der Februar Präsentation wird nun aber 2400m USD verwendet was dem Outlook 2025E entspricht. Vielleicht bin ich hier zu kleinkariert, aber mit der Logik hätte schon in der Januar Präsentation 2000m USD stehen sollen, da das damals der Outlook von 2025E war ...

Angehängte Grafik:

ktn_screenshot_updated.png (verkleinert auf 40%)

ktn_screenshot_updated.png (verkleinert auf 40%)

https://www.finanznachrichten.de/...ek-se-rainer-koppitz-kauf-022.htm

Mein Tipp wäre, dass er damit nicht nur die 0,05 Euro Differenz zum Übernahmeangebot als Arbitrage mitnehmen will, sondern vielleicht auf einen attraktiveren Umtausch in Kontron spekuliert, um dann zukünftig am Kontron-Erfolg zu partizipieren.