Daimler und andere Aktien und Finanz-Produkte

Seite 543 von 1777 Neuester Beitrag: 11.03.25 18:18 | ||||

| Eröffnet am: | 06.06.21 21:19 | von: pfaelzer777 | Anzahl Beiträge: | 45.414 |

| Neuester Beitrag: | 11.03.25 18:18 | von: Top-Aktien | Leser gesamt: | 11.824.142 |

| Forum: | Börse | Leser heute: | 9.099 | |

| Bewertet mit: | ||||

| Seite: < 1 | ... | 541 | 542 | | 544 | 545 | ... 1777 > | ||||

Alleine gestern und heute verlor Terra (LUNA), seit Monaten einer der stärksten Outperformer am Kryptowährungsmarkt, in der Spitze rund 65 % an Wert.

Der Grund dürfte der zeitweise Kollaps des zum Terra-Ökosystems gehörende Stablecoin TerraUSD (UST) gewesen sein, der gestern kurzzeitig unterhalb von 0,70 USD gehandelt wurde. Aktuell notiert er wieder bei 0,92 USD. Mehrere Handelsplätz, darunter die weltgrößte Kryptobörse Binance, haben inzwischen Abhebungen von LUNA und UST-Token wegen "Netzwerküberlastung" ausgesetzt.

BTC kommt auch noch dran

seit der Verkündung st. Leitzinsen im november hat der sich von

60000 nach 30000 halbiert

Wäre das erste Mal, wenn Warren Buffet sich in solchen Sachen irrt

DESWEGEN

11.05.2022 Ergebnis 1.Quartal <--- MORGEN !!!

19.05.2022 Hauptversammlung

Optionen

| Boardmail an "Zambo" |

Wertpapier: Mercedes-Benz Group AG |

Nachdem FRaport um 6% gefallen war auf 47,8 habe ich mich mit einem Call (Knock out 28,8) reingewagt und den bei 50,2 wieder vorhin rausgeschmissen. Ds waren 8% Plus allerdings auf Basis einer vorsichtigen Gesamtsumme.

Ein LH Call ist aber in den Miesen momentan. Der hätte ein Knock out bei 3,7.

Der Dax hat momentan noch +1,4%, die Amis sind aber schon wider an der Nullinie. Es gibt aber auch ungünstige Kommentare von der FED.

doof nur das ich bei PBB nicht bis zum Schluss gewartet habe.....

direkt nach meinem Kauf 1% down :-(

FLEX wollte ich nun nicht direkt mitnehmen, da die US Börsen doch auch wieder abwärts tendieren.

Habe PBB und BMW nur wegen den Q1 Zahlen Morgen und der HV genommen.

Euch einen schönen Abend.

Ceo Arndt musste seinen Ausblick noch nie korrigieren.

Er ist bekannt als der Untertreiber schlechthin.

So siehts zumindest fundamental aus.

Spekulativ kann bei den Pfandamt-zahlen morgen alles passieren.

Denken wir nur an DBK.

Top-zahlen, und trotzdem abgeraucht.

Kommt eben auf die Markt-Stimmung morgen an

Cash ist ja kein Nachteil und keine Schande!

Warren Buffet scheint hier sehr beliebt. M. W. hat er sich zweimal zu bestimmten Fragestellungen geäußert. Zum Einen hat der Drivate als "finanzielle Massenvernichtungswaffen" bezeichnet und zum anderen den zentralen Konflikt unser Zeit als "Arm gegen Reich" benannt, mit dem Zusatz, dass seine Klasse gewinnt.

Da wären MArktmanipulationen mittels Derivaten etc. ein probates Mittel.

Wie ist eure Meinung zu Bank of America und Barclays vor dem Hintergrund, um aus Europa "rauszukommen"?

- Zins- und Provisionsüberschuss stabil bei 124 Mio. €

- Nettoerlöse aus Verwertungen belaufen sich auf 5 Mio. € aufgrund niedrigerer

- Vorfälligkeitsentschädigungen – verzinsliche Immobilienfinanzierungen steigen auf 28 Mrd. €

- Die Risikovorsorge steigt auf 18 Mio. €, überwiegend modellbedingt aufgrund veränderter Wirtschaftsprognosen im Zuge des Ukraine-Krieges

- Das Neugeschäftsvolumen erreicht mit 2,1 Mrd. € erneut ein solides Niveau

- CEO Andreas Arndt: „Das erste Quartal bestätigt unsere Erwartung für das Gesamtjahr. Die Auswirkungen des Krieges in der Ukraine sind schwer vorherzusagen.“

Die Deutsche Pfandbriefbank AG (pbb) ist gut in das neue Geschäftsjahr gestartet und erzielte im ersten Quartal ein Vorsteuerergebnis von 42 Mio. € (Q1 2021: 52 Mio. €; IFRS, konsolidiert, ungeprüft). Die Bank erwirtschaftete einen stabilen Zins- und Provisionsüberschuss von 124 Millionen Euro (Q1 2021: 125 Millionen Euro) und steigerte ihre Betriebserträge auf 149 Millionen Euro (Q1 2021: 146 Millionen Euro). Höhere Ergebnisse aus Ergebnis aus Fair Value-Bewertung in Höhe von 9 Mio. € (Q1 2021: 2 Mio. €) und höhere sonstige betriebliche Erträge in Höhe von 10 Mio. € (Q1 2021: -1 Mio. €) konnten ein geringeres Ergebnis aus Veräußerungen in Höhe von 5 € mehr als kompensieren Mio. (Q1 2021: 21 Mio. €); Letztere Position wurde durch niedrigere Vorauszahlungsgebühren beeinflusst. Während die Betriebserträge der pbb anstiegen, erhöhte sich die Risikovorsorge auf 18 Mio. € (Q1 2021: 10 Mio. €); der Anstieg resultierte insbesondere aus der Auswirkung auf die Risikomodelle aus niedrigeren makroökonomischen Wachstumsannahmen infolge des Ukraine-Krieges. Zudem erhöhte sich die Bankenabgabe und ähnliche Abgaben auf 31 Mio. € (Q1 2021: 28 Mio. €), weil das Zielvolumen des EU Single Resolution Fund erneut gestiegen ist. Auch die allgemeinen Verwaltungskosten stiegen unter anderem aufgrund von IT- und strategischen Projektkosten (53 Mio. €, Q1 2021: 51 Mio. €).

Auf Basis der im ersten Quartal erwirtschafteten Ergebnisse geht die pbb davon aus, ihr Ziel eines Jahresgewinns vor Steuern von 200 bis 220 Mio. € erreichen zu können, sofern der Krieg in der Ukraine nicht dazu führt anhaltende oder sich verschärfende Marktverzerrungen.

pbb Vorstandsvorsitzender Andreas Arndt: „Wir halten an unserer risikokonservativen Ausrichtung fest, mit der wir für eine erneut herausfordernde Marktsituation gut gerüstet sind. Eine solide Kapitalausstattung und Risikovorsorge sowie ein durch geringere Vorauszahlungen nachhaltig stabilisierter Zinsüberschuss bilden eine solide Basis. Das erste Quartal bestätigt unsere Erwartungen für das Gesamtjahr 2022 – auch wenn die Auswirkungen des Krieges in der Ukraine schwer vorhersehbar sind.

Die pbb erzielte erneut ein solides Neugeschäftsvolumen von 2,1 Mrd. € (Q1 2021: 2,1 Mrd. €, jeweils inklusive Verlängerungen um mehr als ein Jahr). Die Bruttomargen im Neugeschäft lagen aufgrund teilweise hochvolumiger Einzeltransaktionen mit unterdurchschnittlichen LTVs und Margen bei rund 150 bps (2021: ~170 bps). Allerdings rechnet die pbb im zweiten Quartal mit einer höheren durchschnittlichen Bruttomarge. Dank des soliden Neugeschäftsvolumens stieg das Kreditbuch in der Gewerblichen Immobilienfinanzierung zum Ende des ersten Quartals auf 28,0 Mrd. € (Dez. 2021: 27,6 Mrd. €).

Die pbb engagiert sich weiterhin stark für ESG – das zeigt das steigende Volumen an Green Loans (über 800 Mio. € Ende März), die die Bank seit dem vierten Quartal 2021 bereitstellt. Auch beim Green Bond war die pbb aktiv Markt, mit einer Emission von 750 Millionen Euro und einer Aufstockung von 200 Millionen Euro im April 2022. Mit drei platzierten grünen Benchmark-Anleihen seit Anfang 2021 und einem ausstehenden Volumen von 2 Milliarden Euro gehört die pbb zu den aktivsten Emittenten in diesem Segment.

Die pbb sieht derzeit keine direkten Auswirkungen des Ukraine-Krieges auf ihr Geschäft. Da die Ukraine und Russland nicht zu den Zielmärkten der pbb gehören, hat die Bank kein direktes Engagement in diesen Ländern; die Auswirkungen auf das Kreditbuch und das operative Geschäft sind aus heutiger Sicht somit gering und überschaubar. Ebenso sind indirekte Risiken begrenzt. Die Fundingspreads der pbb haben sich nur moderat ausgeweitet. Bisher wirkt sich die Krise auch nur begrenzt auf die Immobilieninvestmentmärkte aus; Transaktionsvolumen und Preise erweisen sich für die von der pbb favorisierten Prime- und Core-Immobilien als besonders robust. Der Krieg in der Ukraine wirkt sich jedoch auf die Bautätigkeit aus, wobei die erfolgreiche Fertigstellung neuer Gebäude zunehmend Anlass zur Sorge gibt und der Druck auf die Baukosten angesichts höherer Preise für Baumaterialien und Lieferkettenprobleme steigt. Vorsichtiger Ansatz der pbb Die Bank hat eine vorsichtigere Kalibrierung ihrer Risikoanforderungen eingeführt. Sollte sich das Wirtschaftswachstum weiter verlangsamen, wäre dies mit weiteren Risiken verbunden.

11. Mai 2022Hamilton

, Bermuda

Flex LNG Ltd. ("Flex LNG" oder das "Unternehmen") gab heute seine ungeprüften Finanzergebnisse für die drei Monate zum 31. März 2022 bekannt.

Höhepunkte:

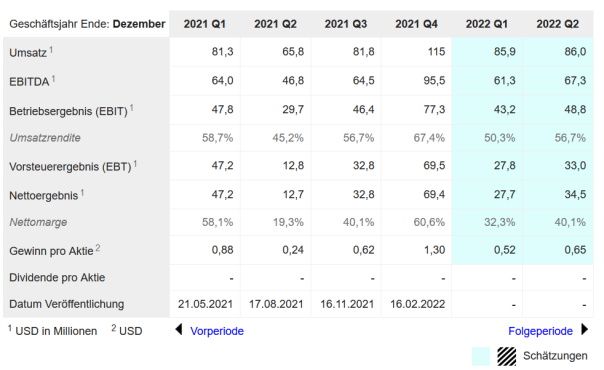

Betriebseinnahmen von Schiffen in Höhe von 74,6 Millionen US-Dollar für das erste Quartal 2022, verglichen mit 114,6 Millionen US-Dollar im vierten Quartal 2021.

Nettogewinn von 55,8 Millionen US-Dollar und unverwässerter Gewinn pro Aktie von 1,05 US-Dollar für das erste Quartal 2022, verglichen mit einem Nettogewinn von 69,4 Millionen US-Dollar und einem unverwässerten Gewinn pro Aktie von 1,31 US-Dollar für das vierte Quartal 2021.

Durchschnittliches Zeitäquivalent für Charter1 ("TCE") Rate von 62.627 $ pro Tag für das erste Quartal 2022, verglichen mit 95.908 $ pro Tag für das vierte Quartal 2021.

Bereinigtes EBITDA1 von 56,3 millionen us-dollar für das erste quartal 2022, verglichen mit 95,5 millionen us-dollar für das vierte quartal 2021.

Bereinigter Jahresüberschuss1 von 23,8 millionen us-dollar für das erste quartal 2022, verglichen mit 62,8 millionen us-dollar für das vierte quartal 2021.

Bereinigtes unverwässertes und verwässertes Ergebnis je Aktie1 von 0,45 us-dollar für das erste quartal 2022, verglichen mit 1,18 us-dollar für das vierte quartal 2021.

Im März 2022 unterzeichnete das Unternehmen eine Laufzeit von 375 Millionen US-Dollar und eine revolvierende Kreditfazilität mit einer Akkordeonoption, diese um 125 Millionen US-Dollar zu erhöhen, die gegen ein zusätzliches Schiff gesichert ist. Die Anlage wird durch die Schiffe Flex Ranger, Flex Rainbow und Flex Endeavour gesichert, während Flex Enterprise ein Kandidat für die Akkordeonoption ist. Im April 2022 schlossen Flex Ranger und Flex Rainbow ihre Refinanzierung mit Nettoliquidität ab, die dem Unternehmen in Höhe von 11,5 Millionen Dollar zur Verfügung gestellt wurde.

Im April 2022 unterzeichnete das Unternehmen insgesamt 320 Millionen Dollar Sale-and-Leaseback-Verträge zur Refinanzierung der bestehenden Fazilität für die Schiffe Flex Constellation und Flex Courageous. Der Abschluss der Refinanzierung wird im Mai 2022 erwartet, vorbehaltlich der üblichen Abschlussbedingungen im Zusammenhang mit der Lieferung und Abnahme jedes Schiffes. Es wird erwartet, dass die Finanzierung dem Unternehmen etwa 99,6 Millionen $ freisetzt.

Im April 2022 begann Flex Volunteer seinen Zeitchartervertrag als viertes Schiff mit Cheniere als Teil der im April 2021 unterzeichneten Vereinbarungen. Das Schiff wurde etwa zwei Monate vor dem vereinbarten Lieferplan geliefert. Die Festzins-Zeitcharter hat einen festen Zeitraum, der im ersten Quartal 2026 endet.

Im April 2022 erklärte Cheniere ihre Option für einen fünften Chartervertrag für das Schiff Flex Aurora. Die Fixed Rate Time Charter beginnt im dritten Quartal 2022 mit einer festen Periode, die im ersten Quartal 2026 endet.

Das Unternehmen hat für das erste Quartal 2022 eine Dividende von 0,75 US-Dollar pro Aktie angekündigt.

Øystein M Kalleklev, CEO von Flex LNG Management AS, kommentierte:

"Das erste Quartal war eine fantastische Zeit, um ein Frachteigner mit hoher Nachfrage und erhöhten Preisen für LNG angesichts der globalen Energiekrise zu sein. Für den Spotfrachtmarkt war das erste Quartal jedoch eine Herausforderung, da sich der LNG-Handel abrupt nach Europa verlagerte, was zu niedrigeren Abfahrtswegen und damit zu einer höheren Verfügbarkeit von Schiffen führte, was die Frachtwirtschaft belastete, da auch die Liquidität auf dem Spotmarkt versiegte.

Die Stimmung auf dem Frachtmarkt drehte jedoch Ende Februar positiv und die Spotraten für moderne Tonnage haben sich nun auf einen übersaisonalen Durchschnitt erholt, während die einjährigen und dreijährigen Time Charter-Raten für sehr stark bleiben. Dies zeigt, dass Charterer bereit sind, eine erhebliche Prämie auf die Spotpreise zu zahlen, um große kraftstoffsparende Schiffe über längere Zeiträume zu sperren, da der Terminmarkt in der zweiten Jahreshälfte auch einen viel engeren Frachtmarkt einpreist.

In den letzten 13 Monaten haben wir uns erfolgreich neun feste Mietzeitcharter mit erstklassigen Gegenparteien gesichert. Die Mindestlaufzeit dieser Verträge reicht von drei bis fünf Jahren, was uns eine komfortable Ertragstransparenz ermöglicht. Wir haben noch drei Schiffe, die in den nächsten 23 Monaten von bestehenden Zeitcharterern neu ausgeliefert werden, und angesichts des starken Laufzeitmarktes und des allgemeinen Mangels an verfügbarer moderner Tonnage sind wir optimistisch, was die Aussichten auf eine Neuvergabe dieser Schiffe zu attraktiven Konditionen betrifft.

In Bezug auf den Umsatz freuen wir uns, für das Quartal einen Umsatz von 74,6 Millionen US-Dollar im Einklang mit unserer im Februar kommunizierten Umsatzprognose zu erzielen. Mit einer Vertragsabdeckung von 98 Prozent für das Jahr und drei unserer 13 Schiffe mit variablen Mietverträgen, die an den Spotmarkt gebunden sind, erwarten wir in den nächsten drei Quartalen einen allmählichen Umsatzanstieg, wie wir es auch im Februar prognostiziert haben. Angesichts des starken Auftragsbestands, der positiven Aussichten und unserer sehr soliden Finanzlage erklärt der Vorstand daher erneut eine Dividende für das Quartal von 75 Cent je Aktie. Dies bietet unseren Aktionären eine annualisierte Rendite von rund 12 Prozent, die angesichts der wackeligen Finanzmärkte in diesen Tagen attraktiv sein sollte."

Optionen

| Boardmail an "Lesanto" |

Wertpapier: Mercedes-Benz Group AG |

Wenn es um Wirtschaft geht, wird mit ganz harten Bandagen gekämpft. Hier mal zwei Beispiele von heute:

Bayer bekommt Gegenwind von US-Regierung im Glyphosat-Streit

https://de.marketscreener.com/kurs/index/DAX-7395/...141/?countview=0

US-Klagen wegen Hedgefonds-Verlusten kosten Allianz 5,6 Mrd Euro

https://de.marketscreener.com/kurs/aktie/...uro-40393881/?countview=0

Diese naive Politik muss einfach aufhören!

Für mich wichtig ist die Dividende von 0,75$ pro Quartal und eine solide Finanzierung der Schiffe. Damit wird eine Rendite von 10% p.a. doch sehr wahrscheinlich, und das nicht nur für dieses, sonden auch für die nächsten Jahre.

Optionen

| Boardmail an "Zambo" |

Wertpapier: Mercedes-Benz Group AG |

Quelle: https://de.marketscreener.com/kurs/aktie/...TD-55763653/fundamentals/

Angehängte Grafik:

lng.jpg (verkleinert auf 84%)

lng.jpg (verkleinert auf 84%)

Optionen

| Boardmail an "Zambo" |

Wertpapier: Mercedes-Benz Group AG |

Quelle: https://www.godmode-trader.de/artikel/...-fuer-mercedes-benz,11032079

Nicht das ich darauf etwas geben würde, aber vielleicht interessiert es den einen oder anderen.

gestern, 1% und heute morgen 1% (EK/VK suche ich noch raus)

und im Augenblick (noch) 2% im Plus

Mein pBB Erwerg gestern war ein Griff ins Klo - heute gleich 5% Minus - so nehme ich die Divi in jedem Falle

Das hätte mit PBB gestern besser/glimpflicher laufen können.

Nun muss ich meine 5% Minus erst mal aufhohlen :-)

Das doffe ist nur die PBB hat in den nächsten Wochen nicht gerade Potential aufzuholen; da passt eher zur DBK die aktuell auch noch rd 2 % Minus sind.

Vor allem habe ich bei der DBK nicht den Fehler des Aufstockens vor den Q Zahlen gemacht.

Wie macht Ihr es? Stockt Ihr vor den Q Zahlen auf oder wartet Ihr diese eher ab?

Das wäre ein gute Tipp und Erfahrungswert für mich. Aus Fehlern lernt man ...... :-)

Im Prinzip würde ich immer nach Q-Ergebnisse kaufen, voher hast du halt die Wundertüte, wo alles drinn sein kann.

Aber unterm Strich muss ich sagen, dass alles was ich long dieses Jahr eingordnet hatte, eigentlich in die Hose gegangen ist.

Meine Gewinne habe ich zu 95% nur mit klein, klein erwirtschaftet, also rein, 1-3% mitnehmen und sofort wieder raus. Genauso wenn ich gemerkt hatte, dass eine Aktie Richtung Süden läuft, ist sie ganz schnell aus dem Depot geflogen.

Die Immo-Banken müssen seit 2022 (Bafin-EZB)

2,75 % ihrer verg. Kredite an Eigenkap. zurück legen

DAS hat den Gewinn beeinträchtigt , ändert aber nix am Gesamt-jahr

deshalb stimmt die Aussage vom Pfandamt-Ceo

--------

Bei normalen Krediten ist das nur 0,75%

Die DBK hat überw. normale Kredite

###########################

https://www.focus.de/immobilien/...mmobilienkrediten_id_38146900.html

...So will die Bafin den sogenannten antizyklischen Kapitalpuffer von derzeit null auf 0,75 Prozent erhöhen. Die Geldinstitute müssen demnach künftig für ihre risikogewichteten Vermögenswerte zusätzliches Eigenkapital zur Seite legen.

...Bei Krediten für Immobilien soll zudem ein sogenannter sektoraler Systemrisikopuffer von zusätzlich *zwei Prozent <--- zur Anwendung kommen.

(den das Gericht ja angefragt hatte)

geht der endlose Kampf weiter auf lokaler Gerichts ebene, mit endlosen Prozessen

Ich hatte das ja gestern Mittag noch geschrieben,

das es so schnell kommt , war halt zufall.

Mit Aktien, die so extrem in der US-Justiz stecken will ich nix zu tun haben