Die Welt der "Value und Quality-Investments"

Laut unbestätigten Gerüchten plant die französische Regierung eine neue Einfrierung der Gaspreise. GDF Suez soll eine Gaspreiserhöhung um 5% beantragt haben...

Dazu gibt es aber keine weiteren näheren Informationen.

http://www.financial.de/energie/breaking-news-ii-gdf-suez-10/

Rhön-Klinikum:

Nachdem die Übernahme nun gescheitert ist und Rhön-Klinikum nun wieder auf meiner Value-Liste gelandet ist (allerdings noch viel zu teuer), zeichnet sich weiterhin keine schnelle Lösung ab. Fresenius hat schon angekündigt weiterhin eine Übernahme von Rhön-Klinikum zu vollziehen zu wollen und hat die Pläne noch nicht aufgegeben...

Fresenius bleiben nun zwei Möglichkeiten:

Sie können nun in den nächsten 12 Monaten mit der Zustimmung der Finanzaufsicht und des Vorstandes von Rhön-Klinikum ein neues Angebot abgeben. Das würde zumindest die Übernahme erheblich verteuern und ob das gelingen würde, ist auch mehr als ungewiss, solange der Asklepios-Eigner noch 5,1% der Anteile hält.

Eine andere Möglichkeit wäre eine direkte Einigung mit dem Asklepios-Eigner Bernard Broermann. Allerdings halte ich es, wie auch Börsengeflüster, für nicht wahrscheinlich, dass man dort verkaufen möchte und sich die Anteile nur zugelegt hat, um auf ein höheres Angebot zu spekulieren. Meiner Ansicht nach möchte man eine Übernahme von Rhön-Klinikum durch Fresenius dauerhaft verhindern...

Daher schätze ich die Erfolgsaussichten auf eine erfolgreiche Übernahme nun eher gering ein...

http://www.ariva.de/news/...sung-fuer-Rhoen-Klinikum-in-Sicht-4160194

Viel Erfolg

In Portugal steht ein Minus von -37% zum Vorjahresmonat, in Spanien -12% und in Italien ein Minus von -24% zu buche. Da ist es nur logisch, dass auch die deutschen Hersteller allesamt starke Einbußen verzeichnen mussten...

Portugal:

http://www.acap.pt/automoveis2012-mercado-junho.html?MIT=36493

Italien:

Mit.gov.it/DATI STATISTICI DELLE IMMATRICOLAZIONI DI AUTOVETTURE DEL MESE DI GIUGNO 2012

Insgesamt kann man sagen, dass der Gegenwind besonders in Europa merklich stärker wird. Die Premiumhersteller aus Deutschland können dennoch Absatzsteigerungen verkünden, da sie in den zum teils stark wachsenden Märkten China und den USA vertreten sind...

Viel Erfolg

Auch wenn die Überschrift was anderes vermuten lässt, sind die Absatzzahlen von Daimler immernoch solide, insbesondere wenn man sich vor Augen hält auf welchem Niveau man sich befindet. Man spricht hier ja immernoch von Rekordabsätzen...

Für den Juni dieses Jahres steht ein kleines Plus von 0,2% zu Buche. Grund dafür ist zum einen natürlich der schwächelnde europäische Absatzmarkt. Die Euro-Krise hinterlässt hier deutlich spuren. Dennoch konnte man in Deutschland (+2%) und den USA (+8%), den direkten Konkurrenten deutlich schlagen. BMW erzielte in den USA nur ein mageres Wachstum von +0,4% und in Deutschland mussten sie sogar ein Minus von -7,7% verkraften...

http://www.kba.de/cln_033/nn_124384/SharedDocs/...pdf/n_06_12_pdf.pdf

Klar ist, dass die Lage auch in Zukunft angespannt bleiben wird, insbesondere was den europäischen Markt angeht. Den Absatzrekord dürfte man bei Mercedes dieses Jahr aber dennoch erreichen, auch wenn man in der zweiten Jahreshälfte möglicherweise Absatzrückgänge verzeichnen muss...

Viel Erfolg

Alcoa wird als ein relativ zuverlässiger Indikator für den weiteren Verlauf herangezogen, da Aluminium so gut wie überall verbaut wird, in den Motoren der Automobilhersteller und zum Beispiel beim Bau von Flugzeugen. So bekommt man einen ziemlich guten Überblick über die wirtschaftliche Lage und wie es wirklich um sie bestellt ist.

Alcoa konnte die Erwartungen leicht übertreffen und hat ein EPS von 0,06 Cent erzielt. Schwer belastet hat natürlich vorallem der stark gefallene Aluminiumpreis, der 18% unter dem des ersten Quartals lag. Die Zahlen waren nicht berauschend, allerdings auch nicht super schlecht. Möglicherweise wird die Berichtssaison doch gar nicht soooo schlimm und die ein oder andere positive Überraschung dürfte schon dabei sein... ;-)

Spannend wird es auch wieder zu sehen wie sich die Value-Werte so entwickelt haben. Interessant wird es auch mal wieder bei Daimler. Vielleicht schafft man es endlich mal die Margen zu steigern?? Aufwärtspotenzial bei den operativen Kennzahlen ist auf jeden Fall vorhanden....

Aber wie man weiß, die Aktie vom besten Unternehmen muss nicht gleich die beste Wahl sein...

Gruß

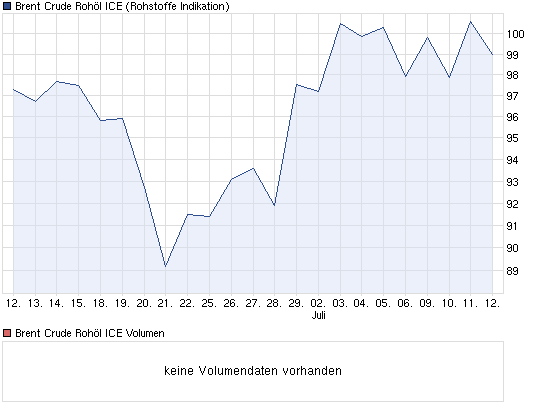

Das ist natürlich für Total von Vorteil. Jedenfalls ist die Talfahrt der Rohölpreise gestoppt. Wir Autofahrer dürften das dann mal wieder an der Tankstelle merken, allerdings ist es mir lieber, wenn Total dadurch mehr verdient und somit der Aktienkurs steigt, als dass die Benzinpreise die paar Cent günstiger sind... ;-)

Solange der Ölpreis die konjunkturelle Entwicklung nicht verlangsamt oder gar ganz ausbremst, kann der Preis noch gerne etwas steigen. Zumindest lässt mich das auf ein ganz passables Q3 hoffen. Ich bin mal gespannt wie die Zaheln zum ersten Halbjahr ausfallen werden?!

Viel Erfolg

Angehängte Grafik:

chart_month_brentcruderohoelice.png (verkleinert auf 93%)

chart_month_brentcruderohoelice.png (verkleinert auf 93%)

Da nun neben Sana und Asklepios nun auch B. Braun eingestiegen ist, wird eine Übernahme zunehmends unwahrscheinlicher, da die Absichten dieser Unternehmen darin bestehen dürften eine Übernahme zu verhindern und nicht nur von möglichen Spekulationsgewinnen zu profitieren...

Für Fresenius würde eine Übernahme nur dann Sinn machen, wenn man die 90% Hürde überschreitet, da dies der ,in der Satzung von Rhön, festgelegte Schwellenwert für alle wichtigen Entscheidungen ist. Zwar könnte man sich bei Fresenius auch mit einer einfachen Mehrheit zufriedengeben, allerdings würde das deutlich weniger Synergien schaffen. Daher halte ich dies auch für eher unwahrscheinlich.

Somit kehrt Rhön auf jeden Fall wieder auf meine Watch-List zurück...

http://www.handelsblatt.com/unternehmen/...hoen-klinikum/6876184.html

Viel Erfolg

In dieses Modell setzt man große Hoffnungen, da man nun endlich einen Konkurrenten zum Audi A3 und 1er BMW bieten kann...

Das Durchschnittsalter der A-Klasse Käufer betrug zuletzt 57 Jahre!!! Mit diesem Image möchte man bei Daimler entgültig aufräumen und spricht mit dem Design gezielt jüngere Kunden an. Allerdings wird die A-Klasse, die wohl eher dem Golf GTI gleicht, insbesondere von betuchteren Kunden gekauft werden. Es dürften wohl nur wenige 25-jährige das erforderliche Kleingeld haben um sich diesen Wagen mit den ein oder anderen Extras kaufen zu können. Mercedes bleibt eben eine Marke für etwas wohlhabendere Kunden...

http://www.ariva.de/news/...-startet-neue-A-Klasse-Produktion-4176599

Gruß

"Am Markt wird ein Umsatzanstieg im Vergleich zum Vorjahr um rund 4,1 Prozent auf 13,57 Mrd. US-Dollar erwartet. Im Vorjahreszeitraum hatte der Konzern Umsatzerlöse von 13,03 Mrd. US-Dollar ausgewiesen. Beim Gewinn je Aktie wird dagegen ein leichter Rückgang von 3,7 Prozent auf 52 Cents erwartet. Im Vorjahr hatte das EPS bei 54 Cents gelegen."

In Anbetracht, dass auch schon die Erwartungen der Q1 Zahlen übertroffen wurden, ist es möglich, dass man die Erwartungen in die Q2 Zahlen ebenfalls übertreffen kann...

Heute nach Börsenschluss wissen wir mehr. Wenn es mir zeitlich reicht, werde ich morgen nochmals eine kurze Einschätzung meinerseits posten, nachdem ich mir den Bericht kurz angeschaut habe...

http://www.ariva.de/news/...gibt-seine-Quartalszahlen-bekannt-4178360

Viel Erfolg

Hier die Zahlen im Überblick:

Q1 Q2 Q3

Umsatz: 12,9 Mrd. 13,5 Mrd. (e) 14,3 Mrd.

Ebit: 3,8 Mrd. 3,8 Mrd.

Gewinn: 2,7 Mrd. 2,8 Mrd.

EPS: $ 0,53 $ 0,54

Damit sind die Zahlen recht solide ausgefallen. Für das dritte Quartal wird ein Umsatz von 14,3 Mrd. +/- 500 Mio. erwartet. Einen großen Minuspunkt gab es allerdings. Das Management hat die Umsatzprognose für das Gesamtjahr gekappt und erwartet nur noch ein Wachstum von 3-5 Prozent anstatt wie zuvor 9%.

"...Intel hatte ein gutes zweites Quartal, das von anhaltend starkem Servergeschäft und vielen neuen Produkteinführungen bei Ultrabooks und Smartphones gekennzeichnet war“, so Intel Präsident und CEO Paul Otellini. „Wegen einer schwierigeren gesamtwirtschaftlichen Lage im dritten Quartal, wird unser Wachstum langsamer als erwartet sein..."

Um endlich auch auf dem Smartphonemarkt richtig Fuß zu fassen, wird Intel im zweiten Halbjahr einige neue Produkte vorstellen. Dazu gehört auch das "Ultrabook" ein superleichtes und schlankes Notebook...

"...Im zweiten Halbjahr stehen mit einem vielfältigen Mix neuer Ultrabooks und Intel basierten Tablets und Telefonen neue Produkteinführungen bevor..."

Intel weißt mit einer Eigenkapitalquote von über 60% eine sehr solide Bilanz vor. Allerdings halte ich Intel bei diesem Kursstand (KGV von ca. 10 und KBV von knapp unter 3) noch nicht für "günstig" genug um schon jetzt Positionen aufzubauen.

Ein Value-Wert bleibt Intel aber allemal...

http://newsroom.intel.com/community/de_de/blog/...5-milliarden-dollar

http://www.boerse.ard.de/content.jsp?key=dokument_624332

Viel Erfolg

"Vom Management sei die EPS-Prognose für das laufende Geschäftsjahr von bisher 5,07 bis 5,17 USD auf 5,00 bis 5,07 USD gesenkt worden"

http://www.ariva.de/news/...cht-erfuellt-Independent-Research-4181620

Den Bericht werde ich mir dann morgen genauer anschauen...

DAIMLER:

Auch Daimler kann mal wieder einen Großauftrag vermelden...

"Daimler Buses liefere ab Herbst 2012 bis einschließlich 2015 insgesamt 450 Mercedes-Benz-Stadtbusse vom Typ Citaro in den Stadtstaat, teilte der Konzern am Mittwoch mit. "

http://www.ariva.de/news/...trag-fuer-Stadtbusse-aus-Singapur-4180746

Viel Erfolg

Zuallererst haben mich die Zahlen enttäuscht, allerdings habe ich mir den Bericht da noch nicht durchgelesen. Insgesamt sind die Zahlen nämlich solide ausgefallen, auch wenn sie durch negative Sondereffekte unter den Erwartungen lagen...

Q2 2012 Q2 2011

Umsatz: 16,4 Mrd. 16,6 Mrd.

Ebt: 2,0 Mrd. 3,4 Mrd.

Gewinn: 1,4 Mrd. 2,7 Mrd.

EPS: 0,50 Cent 1,00 Dollar

Auf den ersten Blick ist der Umsatzrückgang enttäuschend. Allerdings geht dieser voll auf negative Währungseffekte zurück. Operativ (ohne Währungseffekte) ist der Umsatz um 7% gesteigert worden, allerdings wurde dieser Anstieg komplett durch ungünstige Währungskurse zunichte gemacht...

Der Gewinn fällt durch eine hohe Einmalbelastung von 2,2 Mrd. nochmals deutlich niedriger aus. Zu dieser Einmalbelastung kommt dann noch ein höherer Steuersatz der von 18,9% auf jetzt 30,8% gestiegen ist und schon hat man Zahlen die auf den ersten Blick fürchterlich sind, auf den zweiten aber schon wieder ganz in Ordnung... ;-)

Johnson&Johnson bleibt aufgrund seiner größer und der krisensicheren Industrie ein absolutes Quality-Invest. Allerdings ist J&J mit einem geschätzten KGV von 13 auch nicht mehr billig. Daher drängt sich auch hier kein Einstieg auf...

http://www.investor.jnj.com/releasedetail.cfm?ReleaseID=692397

Viel Erfolg

http://www.ariva.de/news/...ce-durch-Neckermann-Insolvenz-ING-4185433

Zurzeit hat sich die Deutsche Post dazu noch nicht geäußert. Man sei noch dabei die Lage zu prüfen...

Viel Erfolg

Damit hat man die Analystenerwartungen mehr oder weniger deutlich verfehlt. Den gesamten Bericht schaue ich mir morgen an...

http://www.ariva.de/news/...ruecklaeufig-Erwartungen-verfehlt-4187313

Gruß

"Man habe „eine Vereinbarung mit dem finnischen Zulieferer Valmet Automotive abgeschlossen, nach der Valmet von 2013 bis 2016 mehr als 100.000 Einheiten im Daimler-Auftrag fertigen wird"

http://www.4investors.de/php_fe/index.php?sektion=stock&ID=60186

PS: Die McDonald's Zahlen habe ich mir immernoch nicht angesehen, aber die kommen noch... ;-)

Viel Erfolg

Hier die Zahlen im Überblick:

Q2 2012 Q2 2011 Q1-Q2 2012

Umsatz: 28.884 26.338 55.895

Ebit: 2.243 2.581 4.373

Gewinn: 1.515 1.704 2.931

Ebit-Marge: 7,7% 9,7% 7,8%

Eigenkapital: 41.801

Ek-quote: 26,2%

EPS: 1,34€ 1,51€ 2,59€

KGV: 7-8

KBV: 1

Alles in allem kann man mit den Q2 Zahlen zufrieden sein. Sie zeugen von einem starken zweiten Quartal. Bis auf die Bussparte konnte Daimler in allen Bereichen ein Absatzwachstum verzeichnen. Konzernweit lieferte man in Q2 8% mehr Fahrzeuge aus. Der Umsatz liegt 10% über dem des Vorjahresquartals, rechnet man allerdings die Währungseffekte heraus liegt das Plus "nur" noch bei 4%...

Laut Daimler liegt das an einem partiell ungünstigen Modellmix. Manche Modelle können nur noch mit vergleichsweisen hohen Rabatten verkauft werden. Bei Daimler rechnet man allerdings damit, dass sich das in den nächsten zwei Quartalen ändern wird. Aufgrund vieler neuer Modelle wird man hier die Rabatte langsam zurückfahren können...

Dieser ungünstige Modellmix plus stark gestiegene Investitionen (34%... inetwa 630 Mio mehr) haben im ersten Halbjahr das Ebit negativ beeinflusst. Das hat sich natürlich negativ auf die Margen ausgeschlagen. Die hohen Investitionen stehen in umittelbaren Zusammenhang mit der aktuellen Produktoffensive.

Ab 2013 dürften sich die Margen durch die neuen Modelle wieder verbessern. Bei Daimler hat man das Jahr 2012 in dieser Hinsicht schon von Anfang an als "Übergangsjahr" bezeichnet...

Positiv zu werten ist außerdem das Festhalten an den Jahreszielen ein Ebit in der Höhe des Vorjahres zu erreichen. Natürlich ist das Ziel mit Fragezeichen behaftet. Die Eurokrise hinterlässt auch hier ihre Spuren. Das Ziel ist zwar ambitioniert, da die Luft im zweiten Halbjahr sicherlich rauer wird, allerdings ist es keinesfalls unmöglich. Nach dem ersten Halbjahr liegt man hier immernoch auf Kurs...

Insgesamt bin ich mit den Zahlen zufrieden. Die Aktie ist mit einem KGV von 7-8 und einem KBV von 1 immernoch sehr günstig bewertet. Ich sehe das Kursziel immernoch bei ca. 55€. Gemessen an dem KGV ist das Ziel selbst dann nicht sonderlich hoch. Ich sehe bei Daimler noch enormes Potenzial. Auch wenn es mittelfristig vielleicht nicht ganz so glatt läuft, langfristig sehe ich das Unternehmen aber definitv auf dem Vormarsch...

Viel Erfolg

Q2 2012 Q1 2012 Q1-Q2 2012 Q1-Q2 2011

Umsatz: 49.135 51.168 100.303 91.038

Ebit (bereinigt): 5.793 6.779 12.572 12.265

Gewinn: 3.662 1.585 5.247 6.672

Ebit-Marge: 11,7% 13,2% 12,5% 13,4%

Eigenkapital: 73.359

Ek-Quote: 43%

EPS: 1,62€ 0,70€ 2,62€ 2,62€

KGV: 6-7

KBV: 1,1

Die Zahlen von Total sind ganz ordentlich. Obwohl man im zweiten Quartal einen deutlich niedrigeren Durchschnittskurs bei Brent verzeichnete (nur 108$/b ;minus 9%), sind die Zahlen ganz solide aufgefallen. Bereinigt um Sondereffekte liegen zudem fast sämtliche Zahlen über dem Vorjahreswert.

Natürlich spüren die Mineralölkonzerne die Eurokrise immer deutlicher. Das zeigt sich insbesondere an den niedrigeren Rohölpreisen. Ich wage einmal die Prognose, dass die Rohölpreise im Durchschnitt auch im dritten Quartal nochmals gegenüber Q2 nachgeben werden, dennoch bleiben die Erlöse solide.

Sollte man die Ergebnisse von Q2 auch in Q3 und Q4 wiederholen können, dann hat die Aktie im Moment ein KGV von 6,8 und ist somit sehr attraktiv....

Ein weiterer Pluspunkt ist die Anhebung der Quartalsdividende für Q2 auf 0,59€ zahlbar im Dezember.

Insgesamt bin ich mit der Entwicklung bei Total sehr zufrieden... ;-)

Viel Erfolg.

Q2 2012 Q2 2011 Q1-Q2 2012

Umsatz: 6.915 6.905 13.462

Ebit: 2.155 2.189 4.119

Gewinn: 1.347 1.410 2.613

Ebit-Marge: 31% 31,7% 30,5%

EPS: $1,32 $1,35 $2,54

Owohl man den Umsatz leicht steigern konnte, waren das Ebit und der Gewinn leicht rückläufig. Mc'Donalds macht dafür negative Währungseffekte sowie gestiegende Kosten durch die Wirtschaftskrise in Europa verantwortlich...

Die Ergebnisse sind für sich genommen ganz solide, allerdings rechtfertigen sie die aktuell hohe Bewertung der Aktie nicht, obwohl diese seit ihrem Hoch bei $100 schon über 10% korrigiert hat. In den letzten Jahren konnte Mc'Donalds teils zweistellige Wachstumsraten vorweisen, weshalb die Zahlen für viele verwöhnten Investoren eine Enttäuschung waren...

Mc'Donalds bleibt ein solides Unternehmen, allerdings ist es in meinen Augen mit einem KGV von ca 18 schon viel zu teuer. Damit ich einen Einstieg in Erwägung ziehen würde, müsse die Aktie noch auf ca. 75-70 Dollar fallen. Als "Möchtegern-Analyst" belasse ich meine Empfehlung auf "sell".... ;-)

Viel Erfolg

Für die Gewinnwarnung gibt das Management drei Gründe bekannt. Zum einen hat sich die Restrukturierung des Universitätskrankenhauses Gießen erheblich verzögert, zum anderen sind hohe Tarifabschlüsse schuld und desweiteren hatte der Übernahmeversuch von Fresenius negative Auswirkungen auf das operative Geschäft, da Managementkapazitäten gebunden wurden und operative Entscheidungen verzögert wurden....

http://www.ariva.de/news/...tie-Gewinnwarnung-veroeffentlicht-4194846

Trotz der Gewinnwarnung wird der Kurs der Aktie dennoch weiterhin durch den Übernahmeversuch beeinflusst. Erst wenn dieser entgülitg gescheitert ist, wird auch der Aktienkurs wieder langsam auf das Ausgangsniveau sinken...

Viel Erfolg

Hier ist der Link zu den Zahlen:

http://www.ariva.de/news/Lafarge-Results-as-of-June-30-2012-4194697

Insgesamt ist der Konzerngewinn im zweiten Quartal trotz eines leicht gestiegenen Umsatzes (5%) um -80% eingebrochen. Grund dafür waren Abschreibungen auf das Griechenlandgeschäft (200 Mio) und Restrukturierungskosten in Höhe von 57Mio.

Ohne diese Kosten läge der Gewinn auf der Höhe des Vorjahresgewinns...

Im Q2 konnte sowohl der Umsatz als auch das Ebitda bzw. Ebit gesteigert werden. Lafarge hat sich selbst ein strenges Sparprogramm auferlegt um die Verschuldung des Konzerns zu reduzieren. Letztes Jahr betrug die Verschuldung noch 14,4 Mrd. Dieses Jahr sind es "nur" noch 12,5 Mrd. und nächstes Jahr will man die Verschuldung auf unter 10 Mrd. drücken.

Lafarge hat sich auch für die Zukunft positiv geäußert. Die guten Zahlen wurden auch von der Börse honoriert. Nachbörslich legt die Aktie 11% zu. Seit meiner Empfehlung der Aktie bei ca.27€ hat sie sich hervorrangend entwickelt und notiert nun knapp unter 40€. Man muss allerdings sagen, dass sie ihren fairen Wert nun erreicht hat...

Ganz so toll ist die Lage nun auch nicht, sodass weiter steigenden Kurse unbedingt gerechtfertigt wären. Immerhin ist die Eurokrise auch für Lafarge eine große Belastung (siehe Griechenland)

Viel Erfolg

2012 2011

Umsatz: 50,5 Mrd. 45,6 Mrd.

Ebit: 5,4 Mrd. 5,2 Mrd.

Gewinn: 2,3 Mrd. 2,7 Mrd.

Ek: 73,6 Mrd.

Ek-Quote: 34%

EPS: 1,03€ 1,22€

KGV (e): 11-12

KBV: 0,6

Die Zahlen von GDF Suez konnten überzeugen und liegen über den Markterwartungen. GDF konnte den Umsatz um 10% und das Ebit um 4% steigern. Der Gewinn liegt aufgrund von negativen Einmaleffekten allerdings 14% unter dem Vorjahreswert. Rechnet man diese Einmalbelastungen heraus, konnte GDF aber auch den Gewinn im Vergleich zum Vorjahr um 5% steigern...

Das Management hält an der Prognose fest und möchte im Gesamtjahr ein Ergebnis zwischen 3,7 Mrd. und 4,2 Mrd. erziehlen.

http://www.ariva.de/news/...gert-Ergebnis-geht-leicht-zurueck-4203400

Einen kleinen Dämpfer gibt es allerdings. In Frankreich hat die Regierung den Gaspreis gedeckelt und eine Preiserhöhung von maximal 2% erlaubt. GDF Suez wird dagegen allerdings juristische Schritte einleiten. Die Chancen auf einen Erfolg vor Gericht sind allerdings gar nicht so schlecht, denn man hat schon in der Vergangenheit gegen so eine Deckelung erfolgreich geklagt...

http://www.ariva.de/news/...hrt-sich-gegen-Gaspreis-Deckelung-4203579

Viel Erfolg

Sehr positiv sehe ich (als Value-Investor) vorallem aber die starke Anhebung der Quartals-Dividende auf 0,14 USD. Annualisiert ergibt das eine Dividende von 0,56 USD/Aktie. In 2013 soll sie sogar noch auf 0,64 USD/Aktie steigen! Die Div-Rendite liegt damit aktuell bereits bei etwa 3%. Für einen Technologie-Wert wie Cisco Systems ist das eine recht hohe Dividende. Zumal Cisco ja auch noch gleichzeitig kräftig eigene Aktien zurückkaufen! ;-)

Angesichts der überzeugenden Q4-Zahlen und der deutlich steigenden Quartals-Dividende, erhöhe ich das "buy-limit" für die Aktie von Cisco Systems von zuletzt 16 USD auf jetzt

17 USD.

"buy limit" bedeutet bei mir, dass ICH ab dieser Marke "erste Positionen aufbauen würde"

Den "fairen Wert der Aktie" sehe ich aktuell in einer Spanne von 20 - 22 USD.

salve

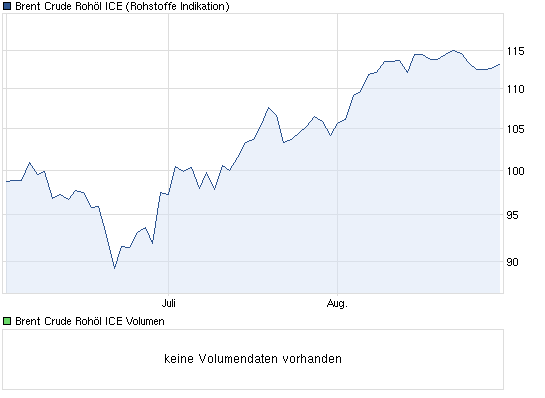

Seit zwei Monaten kennt der Rohölpreis nur noch eine Richtung. Innerhalb von zwei Monaten hat der Rohölpreis über 15% zugelegt und notiert aktuell bei $113/b. Sollte der Ölpreis auch im September auf diesem Niveau verbleiben, dann könnte der durchschnittliche Röhlpreis im zweiten Quartal von $108/b übertroffen werden und Total zu einem soliden Q3 verhelfen...

Was mich natürlich als Total-Aktionär freut, ärgert natürlich an der Tankstelle. Allerdings sind wir im internationalen Vergleich noch relativ gut bedient. In Italien zahlt man für Diesel sogar 1,80€ und auch in Frankreich sieht es mit 1,60€ für Dieselkraftstoff nicht wirklich besser aus. Allein in Tunesien kann man sich mit 0,80€ für einen Liter Diese noch spritschluckende Autos leisten... ;-)

In Frankreich beginnt Total schon die Benzinpreise zu senken. In den nächsten 3 Monaten möchte man 3 Cent weniger pro Liter verlangen.

http://www.ariva.de/news/...-senkt-Benzinpreise-in-Frankreich-4236830

Grüße

Angehängte Grafik:

chart_quarter_brentcruderohoelice.png (verkleinert auf 93%)

chart_quarter_brentcruderohoelice.png (verkleinert auf 93%)

Es besteht die Möglichkeit, dass Fresenius zunächst nur 50% plus eine Aktie übernehmen möchte um dann die Beteiligung schrittweise auf 90% auszubauen. Das Übernahmeangebot soll bei 22,50€ belassen werden. Der Aufsichtsrat von Rhön würde diesem Plan laut eigenen Angaben zustimmen. Die einzige Bedingung sei allerdings, dass der Arbeitgebervertreter im Aufsichtsrat zurücktrete...

http://www.ariva.de/news/...ei-Uebernahmekampf-entgegenkommen-4240268

Dennoch halte ich auch einen Erfolg eines zweiten Angebots für unwahrscheinlich. Die zwei Konkurrenten B.Braun (5%) und Asklepios (ca.7%) halten mittlerweile über 10% aller Stimmrechte. Eine Komplettübernahme kann also nur funktionieren, wenn mindestens einer seine Anteile zum Verkauf anbietet. Da die Hauptabsicht der beiden allerdings darin liegen sollte die Übernahme zu verhindern, glaube ich persönlich nicht daran...

http://www.ariva.de/news/Asklepios-haelt-sich-bedeckt-4238584

Dennoch hält alleine die Spekulation auf einen Erfolg eines zweiten Angebots die Aktie auf einem hohen Level. Selbst wenn das zweite Angebot kommen sollte, wird Rhön die Schwelle von mindestens 90% für eine Komplettübernahme auf Dauer wohl nicht erreichen...

Viel Erfolg

http://www.ariva.de/news/...eite-Fresenius-Offerte-verhindern-4242301

Sollte dies vom Bundeskartellamt genemigt werden, wovon auszugehen ist, würde das wohl das Ende der Übernahmespekulationen bedeuten. Die Aktie die aktuell um die 19€ notiert, wäre dann schon recht ambitioniert bewertet. Daher gehe ich davon aus, dass im Falle eines Scheiterns der Aktienkurs auch wieder deutlich korrigieren wird...

Wenn dieses Thema dann durch ist und die Aktie korrigiert hat, kommt sie selbstverständlich auch wieder auf die Value-Liste...

Viel Erfolg