Die Welt der "Value und Quality-Investments"

Was ich mit "Value-Investments" und "Quality-Investments" meine? ... Eine kurze Erklärung!

http://de.wikipedia.org/wiki/Value_Investing

Ich möchte diesen Thread dazu nutzen, um mit Euch über die einzelnen Aktien bzw. Unternehmen zu diskutieren, ob sie derzeit evtl. ein "attraktives Value- oder Quality-Investment" darstellen? - und was sie im einzelnen auszeichnet bzw. qualifiziert!?

Es wäre also wünschenswert wenn "Vorschläge" für solche Investments auch entsprechend begründet werden!

einige typische Merkmale eines "Value- oder Quality-Invests" sind ...

- eine hohe Ertragskraft

- eine gute (evtl. sogar beherrschende) Marktposition (große Wettbewerbsvorteile)

- eine hohe Dividenden-Rendite (ab 3% aufwärts)

- ein relativ geringer Verschuldungsgrad

- eine gewisse "Krisenfestigkeit" (Konjunktur)

- eine "attraktive Bewertung" (niedriges KGV, KBV und sonstige Parameter)

usw.

dabei gilt: Ein solcher Wert muß NICHT unbedingt ALLE diese Merkmale vorweisen um "geeignet" zu sein!

Dieser Thread ist also für all diejenigen, die nicht im "Casino Börse Kopf und Kragen riskieren wollen" und stattdessen lieber in Value- und Quality-Werte mit attraktiven Chancen investieren wollen, bei denen das Risiko "gleichzeitig deutlich verringert" ist!

Hoffe hier natürlich auch die ein oder andere "Inspiration" zu finden. Selbstverständlich werde auch ich selbst hier "Vorschläge für Value-Investments" machen und dieses anhand ihrer Parameter "nachweisen/begründen" ...

Wünsche Euch allen viel Spaß und maximalen Erfolg mit dem Value-Investing !!!

salve

Public Power Greece 982549

Ich hab bereits eine Reihe von Fundamentaldaten in einem eigenem Thread veröffentlicht.

Kurz die Eckdaten:

KGV unter 5

KBV 0,42

KUV 0,5

KCV (operativ) liegt für die 2009er Zahlen bei 1,50

Eigenkapital-Quote liegt über 40%

Dividenden-Rendite liegt bei ca. 7%

Cashbestand von 750 Mio. Euro (1/4 der MK)

Hier der link:

http://www.ariva.de/forum/...eischer-Versorger-mit-KGV-unter-5-426252

xpfuture

Da sich die Konjunktur bereits seit fast 2 Jahren wieder erholt (und damit auch der Ölpreis), ziehen auch die Gewinne bei den Öl-Unternehmen wieder deutlich an. Dies hat sich allerdings vorallem bei der Aktie von Total noch NICHT niedergeschlagen, was sie aus meiner Sicht auch so "attraktiv" macht! ...

Die Total-Aktie hat ein 2010er Kurs-Gewinn-Verhältnis von aktuell ca. 8-9 was selbst für einen "defensiven Wert" wie Total relativ wenig ist. Das KBV liegt aktuell bei 1,6.

Da das Eigenkapital von Total "zügig" ansteigt, ist dieser Wert (KBV von 1,6) durchaus als "realtiv niedrig anzusehen" ... auch gerade angesichts der positiven Zukunftsaussichten!

Zudem weist Total mit einer Eigenkapital-Quote von über 40% und einer

"Debt-to-Equity-Ratio" (= Verhältnis von Nettoverschuldung zum Eigenkapital) von 18% eine "stabile und gesunde Bilanzstruktur" auf.

Die Dividende von Total liegt aktuell bei 2,28€/Aktie womit die Dividenden-Rendite bei fast 6% liegt. Total zahlt diese Dividende bisher halbjährlich (2 mal 1,14€) ... will diese aber in Zukunft vierteljährlich ausschütten! (4 mal 0,57€) ... Total ist also auch ein "attraktiver Dividenden-Wert" ...

FAZIT zu Total:

Total sollte von der sich fortsetzenden, konjunkturellen Erholung der Weltwirtschaft weiter profitieren, weshalb ich die Aktie auf dem aktuellen Niveau als "relativ günstig" ansehe (KGV, KBV, etc.) ...

Total weist zudem eine "sehr stabile Bilanzsstruktur" auf und auch die finanzielle Situation von Total zählt mit zu den besten unter den großen Öl- und Gaskonzernen weltweit!

Und Total zahlt eine hohe Dividende ... und diese dazu dann bald auch noch vierteljährlich!

Total zählt daher für mich (eigene Meinung!) zu den attraktivsten Value-Investments überhaupt!

Mein persönliches Kursziel liegt bei 48€ - 50€ für die Aktie der Total S.A.

salve

Public Power Greece weist eine ganze Reihe "attraktiver Parameter" (KGV, KBV, Dividende, etc.) auf. Allerdings ist Public Power für mich als "Value-Investment" viel zu klein und schwankungsanfällig! ... zumal das Unternehmen hauptsächlich in Griechenland (Stichwort: Schuldenkrise in Europa) aktiv ist ...

Mit einer MK von knapp 3 Mrd.€ und einem Umsatz von 5-6 Mrd.€ ist man einfach ein "Winzling" unter den Versorgern. Damit verfügt das Unternehmen nicht über die "nötige Stabilität" ... Was sich ja auch an der Performance der Aktie in den letzten Jahren zeigt! ...

Nach MEINER Einschätzung erfüllt Public Power NICHT die Kriterien, um ein "Value-Investing" oder gar "Quality-Investment" zu sein, auch wenn die "Kennzahlen" natürlich attraktiv klingen! ... Dem gegenüber steht aber nunmal ein deutlich erhöhtes Risiko! ...

Public Power ist eher was für Investoren, die es auch mal gerne "etwas risikobehafteter und dafür chancenreicher" mögen! ...

Wie gesagt - Nur meine PERSÖNLICHE Meinung zu Public Power Greece! ...

Dennoch Danke für diesen Vorschlag als Value-Invest und viel Glück mit Public Power!

salve

Im Versorgunsbereich gibt es viele Akten im Bereich zwischen 2-10 Mrd. die ich mir vor einer RWE ins Depot legen würde. Die großen sind meistens auch die unbeweglichsten bzw. haben sehr verstrickte Strukturen. Natürlich ist gegen ein Invest bei einer Eon nicht wirklich was einzuwenden - aber wenn ich mir den hohen Verschuldungsgrad einer Enel, Eon, RWE, ... ansehe frage ich mich ob das dann für dich ein echtes Value- und Quality-Investing ist!!!

Also nur an der MK oder deren Umsatz kann man m.M nach eine Aktie nicht in Value bzw. Risikoaktien unterteilen.

xpfuture

Das habe ich ja so nicht gesagt ... und auch nicht gemeint!

Ich habe nur gesagt das PPG für einen Versorger ausgesprochen "klein" ist und so auch schnell mal ins "Schlingern" kommen kann, wenn es zu einer "besonderen Situation" kommt! ... und mit der Schuldenkrise/Wirtschaftskrise in Griechenland (immerhin Hauptabsatzmarkt) ist eine solche Situation (die PPG in Schwierigkeiten bringen könnte) durchaus gegeben! ... Darauf sollte man auch mal deutlich hinweisen dürfen! ...

"aber wenn ich mir den hohen Verschuldungsgrad einer Enel, Eon, RWE, ... ansehe frage ich mich ob das dann für dich ein echtes Value- und Quality-Investing ist!!!"

DA kehre bitte erstmal vor der eigenen Haustür! ;-)

PPG haben einen Cash-Bestand von 686 Mio.€ (und nicht 750 Mio.€ wie von dir genannt!) ...

Dem gegenüber stehen aber Finanzverbindlichkeiten in Höhe von 4.983 Mio.€ !! ... macht eine Nettoverschuldung von 4.297 Mio.€ (!!!) ... bei einem Eigenkapital von insgesamt 6.740 Mio.€ macht das eine "Debt-to-Equity-Ratio" von 64% (als Vergleich: bei Total sind es nur 18%) ... Die Nettoverschuldung von PPG erreicht also bereits 64% des Eigenkapitals! ...

Finanziell steht PPG also auch bloß nicht besser da als RWE, Enel oder E.on! ... So ehrlich sollte man dann aber schon sein! ...

Dazu kommt das man für PPG mit rückläufigen Umsätzen und Gewinnen in 2011 rechnet ... Also relativiert sich auch da die "optisch günstige Bewertung" bereits teilweise wieder ...

Fazit:

Angesichts einer "bereits angespannten Finanzlage" (4,3 Mrd.€ Netto-Finanzschulden) und "bescheidenen Aussichten/Prognosen" für 2011 (Krise in Griechenland) sieht eine PPG bei weitem nicht so "rosig" aus, wie du das hier den Leuten erzählt hast! ...

Natürlich sehen die Parameter "sehr günstig" aus ... dafür sind aber auch die Zukunftsaussichten "bescheiden" und das Risiko ist deutlich höher! ...

Sehe PPG daher nicht so "unterbewertet" wie du sie (als selbst Investierter!) siehst! ...

salve

Denn was bringt mir eine geringe Nettoverschuldung eines Unternehmes wenn dieses es nicht schafft die Schulden aufgrund der geringen Ertragskraft zu reduzieren.

Hier mal der Branchenvergleich:

PPG: 2,4

RWE: 2,8

Eon: 3,3

Enel: 5,2

Und übrigens habe ich meine Analyse aufgrund der HJ-Zahlen durchgeführt!! Hab ich sogar des öfteren angeführt - und da waren es 750 Mio Cash!! Der Q3 Bericht ist erst am 24.11 veröffentlicht worden - meine Analyse hab ich jedoch am 22.11 reingestellt - also da gab´s noch keine Q3-Zahlen. Also bitte nächstes mal etwas genauer hingucken!!

xpfuture

Dafür sind einfach die Märkte schon zu weit gelaufen, womit auch die meisten Value- und Quality-Invests ihre "attraktiven Bereiche" häufig bereits verlassen haben. Als Beispiele würde ich hier eine Nestle´ oder auch eine Coca-Cola anführen ...

Im Moment würde ich mich mit Investments in solche Werte insgesamt erstmal zurückhalten und eine Korrektur der Märkte abwarten, bis sich wieder "attraktive Einstiegschancen" ergeben!

attraktive Value-Investments wie z.B. (meiner Meinung nach) Total S.A. sind derzeit die absolute Ausnahme! ... Der Großteil ist bereits zu weit gelaufen, um noch wirklich attraktiv zu sein! ...

salve

PS: Habe meine Meinung/Einschätzung zu PPG abgegeben und begründet! ... habe deine Meinung/Einschätzung zur Kenntnis genommen ...Ich habe meine Meinung/Sichtweise erläutert ... und damit ist dieses Thema für mich auch gegessen! ...

Das HIER ist ein FORUM wo auch unterschiedliche Meinungen ausdrücklich erlaubt sind!! ... Du hast deine und ich habe meine! ... Punkt aus! ... und jetzt kann JEDER seine EIGENE Meinung zu PPG bilden! ...

Marktkapitalisierung: 65 Mrd.€

Bilanzsumme: 86 Mrd.€

Eigenkapital: 52 Mrd.€ = Eigenkapital-Quote: 61%

Umsatz 2010 (e): 31 Mrd.€

Überschuss 2010 (e): 6,5 Mrd.€

KGV/KBV: 10/1,2

Dividende: 2,40€/Aktie = aktuelle Div. - Rendite: ca. 5%

zu Sanofi-Aventis ...

Sanofi-Aventis zählt zu den größten Pharma-Unternehmen Europas (Sitz in F). Die Pharmabranche ist insgesamt (ähnlich wie die "Versorger") relativ konjunkturunabhängig und damit recht "krisenresistent" !

Allerdings muß man bei Sanofi einige Dinge beachten! ...

So laufen bei Sanofi in den nächsten Jahren wichtige Patente aus, was sich negativ auf die Umsatz- und Gewinnentwicklung bei Sanofi-Aventis auswirken könnte. Dies ist auch ein Grund für die aktuelle "Kursschwäche" ...

Zudem (bzw. gerade wegen der auslaufenden Patente!) versucht Sanofi derzeit das US-Unternehmen Genzyme (US-Biotechnologie-Unternehmen) für 18,5 Mrd. USD zu übernehmen, wobei eine Anhebung des Kaufangebots (auf knapp über 20 Mrd. USD) durchaus "wahrscheinlich" ist.

Diese beiden "Unsicherheitsfaktoren" haben die Aktie in den letzten Quartalen in den Keller geschickt! ... Es ist mittlerweile viel Negatives eingepreist und mit einer Dividenden-Rendite von 5% ist sie auch ein "attraktiver Dividenden-Wert" ...

Die Aussichten für Sanofi sind insgesamt "stabil" und mit einem KGV von 10 ist die Aktie auch recht günstig bewertet. Allerdings könnte eine Erhöhung des Kaufangebots für Genzyme die Aktie kurzfristig deutlich unter Druck setzen!! ...

Ich halte (den Wert) Sanofi insgesamt für ein "attraktives Value-Invest" und auch für ein "Quality-Investment", das unbedingt auf die Watch-List gehört! ...

Allerdings würde ich aktuell auf eine "weitere Kursschwäche" bei Sanofi für den Einstieg warten! ... Eine erste Position würde ich im Bereich von 45€-46€ aufbauen! ...

salve

Synthes Inc. ist ein international führendes Unternehmen im Bereich der Medizintechnik, das auf die Entwicklung, die Produktion und den Vertrieb von Instrumenten und Implantaten für die chirurgische Knochenbehandlung (Osteosynthese) spezialisiert ist. Die Aktivitäten umfassen auch neue Technologien wie Implantatbeschichtungen, synthetisches Material für den Knochenersatz und bioresorbierbare Implantate. Durch die Tochtergesellschaft Medivision nimmt Synthes eine führende Stellung im europäischen Markt für computerassistierte Chirurgie ein. Das Entwicklungsteam von Synthes setzt sich aus Wissenschaftler, Ingenieure und Produktmanager zusammen welche weltweit eng mit Chirurgen zusammenarbeiten und dadurch die tatsächlichen klinischen Bedürfnisse ermittelt können.

erst einmal möchte ich erklären wie ich auf diesen titel komme.

ein verwandter von mir ist arzt in einem krankenhaus und er erzählte mir, dass bei ihnen viele produkte von synthes verwendet werden und qualitativ sehr hochwertig sind.

bilanz ende 2009:

bilanzsumme: 6,659 mrd. €

EK: 5,639 mrd. €

FK: 1,020 mrd. €

buchwert: 47,5€

umsatz: 3,395 mrd. €

EBIT: 1,163 mrd €

KGV und KBU sowie KUV werde ich die tage online stellen. hab das noch nicht ausgerechnet.

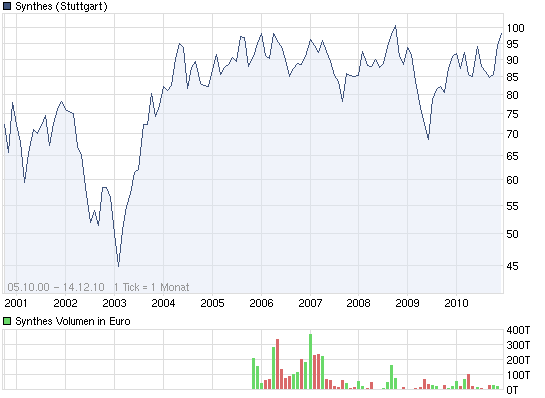

um zu zeigen wie krisensicher der wert ist zeige ich mal den langzeitchart.

selbst der finanzkrise hat die aktie im vergleich zu fast allen aktien kaum interessiert. was will man mehr.....die branche der modernen medizin wird immer wichtiger und wird auch daher stetig wachsen.

Angehängte Grafik:

chart_all_synthes.png (verkleinert auf 93%)

chart_all_synthes.png (verkleinert auf 93%)

Synthes kann man durchaus mit der "deutschen Erfolgsgeschichte" Fresenius-Medical-Care vergleichen. Während Synthes Marktführer bei "Instrumenten und Implantaten für die chirurgische Knochenbehandlung (Osteosynthese)" sind, ist FMC Marktführer bei der Dialyse ("Blutwäsche") ... beide zeigen auch in etwa die selbe "erfolgreiche Entwicklung im operativen Geschäft"

Kennzahlen:

Als Unternehmen überzeugt mich Synthes völlig!! ... Von den Kennzahlen her sieht es/sie (die Aktie) aber dann nicht mehr ganz so überzeugend aus... und auch die Kursperformance der letzten Jahre (schwankt seit zig Jahren zwischen 80€ - 100€) untermauert diese Einschätzung! - vorallem bei der Kursperformance in Schweizer Franken (Synthes ist im SMI gelistet!) ...

Mit einer aktuellen MK von fast 12 Mrd.€ ist Synthes bereits mit ca. dem 3-fachen des Eigenkapitals bewertet. Das KGV liegt für 2011 (e) bei ca. 16 und ist damit auch nicht gerade "spottbillig" ... und auch die Dividenden-Rendite mit ca. 1% ist (als "Value-Investment-Vorschlag") nicht wirklich überzeugend! ...

FAZIT:

Synthes ist definitiv ein "Quality-Investment" !!! ... Ein sehr starkes Unternehmen mit einer ausgesprochen guten Marktpositionierung, stabilem Wachstum und hoher Profitabilität!!! ... Wer also ein "geringes Risiko" bei seinen Investments eingehen will und einen sehr sehr langen Anlage-Horizont hat, für den ist die Aktie von Synthes eine sehr interessante Alternative/Idee! ...

Da die Aktie aber gerade (in €) sehr hoch steht, würde ich auf einen Rücksetzer (85€ - 90€) warten! - aber Vorsicht! ... Die Aktie wird in der Schweiz gehandelt! ... also immer schön die Entwicklung vom CHF (Schweizer Franken) zum EUR (Euro) im Auge behalten! ... ;-)

Für ein "attraktives Value-Invest" ist die Aktie (vorallem im Moment!) aber einfach zu "teuer" und auch die sehr niedrige Dividenden-Rendite (1%) ist da einfach zu wenig! ...

"Quality-Investment" ? ... Ja! ... "Value-Investment" ? ... eher nicht! ...

Wirklich ein schönes und sehr solides Unternehmen! ... Und ein hervorragender Vorschlag für diesen Thread! ... ;-)

Danke dafür thomasd22!

salve

ConAgra Foods zählt zu den größten Nahrungsmittelfabrikanten in den USA. Die Erzeugnisse des Unternehmens sind nahezu auf der ganzen Welt präsent. 96% aller amerikanischen Haushalte verwenden Produkte von Conagra!! Zu den bekanntesten Marken in den USA zählen u.a. Peter Pan, Slim Jim und Snack Pack. Produkte von Conagra werden aber auch weltweit verkauft, allerdings unter andern Markennamen. Conagra ist einer der drei größten nordamerikanischen Lebensmittelproduzenten, auch wenn man nicht zu den "Größten" weltweit zählt...

Die Unternehmensstrategie:

Seit vier Jahren führt Conagra nun eine Umstrukturierung durch. Das Ziel von Conagra ist es sich von "Billigmarken" zu trennen und sich ausschließlich auf Markenartikel mit besonders großen Margen zu konzentrieren. Um dies zu erreichen, werden auch Übernahmen getätigt.

Durch die Imageaufbesserung verspricht man sich eine bessere Ausgangsposition im Kampf mit Mitbewerbern um Marktanteile.

Die Zahlen:

Das Berichtsjahr endete bereits am 30 Mai 2010. Der Q2 Bericht wird am 21. Dez. veröffentlicht.

2010:

Umsatz: 12.079 Mio Aktuelle MK: 9,9 Mrd.

Ebit: 1.652 Mio EK : 4,9 Mrd.

Ebit-Marge: 13,6% EK-quote : 42%

Gewinn: 725,8 Mio

Umsatzrendite: 6%

Diese Zahlen weisen auf eine relativ stabile Finanzierung hin. Auch die Margen sind recht hoch. Seit dem die Restrukturierung läuft, haben sich alle Kennzahlen signifikant verbessert.

Allerdings muss man anmerken, dass die Umsätze seit Q4 im Geschäftsjahr 2010 bis ins Q2 im Geschäftsjahr 2011 leicht rückläufig sind ( -3%). Grund dafür ist ein stärkerer Konkurrenzdruck, der Preissenkungen forderte und gestiegene Beschaffungspreise für Rohstoffe wie u.a. Weizen...

Diese Entwicklung drückt natürlich auf die Marge des Unternehmen, welche sich aber immer noch im Bereich zwischen 12%-13% befinden dürfte. Genaueres wird im Q2 Bericht in wenigen Tagen veröffentlicht...

Man geht trotz allem von einem Wachstum des EPS zwischen 5%-7% (Berechnungsbasis 1,74$) in 2011 aus.

Ein weiteres positives Signal sendet das Management. Die Dividende wurde um 15% angehoben und beläuft sich nun auf 0,92$ und entspricht bei einem Kurs von 22$ einer Rendite von ca. 4%.

Das KGV wird sich in 2011 bei einer vorsichtigen Berechnung auf ca. 12 belaufen und das KBV auf ca. 2

Ich persönlich finde Conagra Foods ein interessantes Unternehmen mit einem interessanten Geschäftsplan. Es gibt wahrscheinlich noch bessere Unternehmen in dieser Branche, aber wohl kaum welche, welche so eine relativ günstige Bewertung aufweisen.

Gruß

In den letzten 3 Quartalen sind sowohl der Umsatz, wie auch der Rohertrag kontinuierlich gefallen! Der Umsatz ist im Verlauf der letzten 3 Quartale um über 13% gefallen... Der Rohertrag (= Umsatz abzgl. Herstellungskosten) sogar um ca. 25%! ...

D.W.S geht von einer Ebit-Marge von 12% - 13% aus (seine eigene Schätzung!) ... tatsächlich lag die EBIT-Marge in den letzten beiden Quartalen aber bei deutlich unter 10%! ... Im Q4 des abgelaufenen Geschäftsjahres (Ende Mai 2010) lag sie bei 6,8% ... und im Q1 des laufenden Geschäftsjahres (Ende August) bei "lediglich" 8,6%. Daher halte ich diese "Ziel-Spanne" von 12% - 13% schon für recht ambitioniert!

Zwar geht das Management von einem EPS-Wachstum in 2011 von 5% -7% aus... allerdings verfehlt man damit die ursprüngliche Planung von 8% - 10% EPS-Steigerung in 2011 deutlich! ...

Nimmt man den Nettogewinn der letzten 4 Quartale (706 Mio. USD) ergibt sich ein KGV von 13,9!

Damit ist die Aktie aus meiner Sicht aktuell nicht "relativ günstig" ... zumal das Momentum bei Umsatz und Rohertrag in den letzten Quartalen kontinuierlich negativ war! ...

Die Aktie liegt aktuell bei 22,40 USD und damit "nur" ca. 20% unter ihrem 5 Jahres-Hoch (27,40 USD) ... angesichts zuletzt (in den letzten Quartalen) deutlich gesunkener Umsätze und Roherträge sehe ich da nicht viel Potenzial nach oben! ... Mit "allem mir zur Verfügung stehenden Optimismus" sehe ich hier höchstens (!!!) 10% Kurspotenzial! ...

Sicherlich ist ConAgra ein Wert den man "im Auge behalten kann" ... Es gibt aber bessere Unternehmen in der Branche ... Auf dem aktuellen Niveau finde ich die Aktie von ConAgra "nicht kaufenswert" ... Wenn dann würde ich auf eine "günstigere Einstiegsmöglichkeit" warten ... DAS gilt aber nicht nur für ConAgra speziell, sondern eigentlich für die gesamte Branche und für Value-Investments allgemein! ...

Mit der Veröffentlichung der Q2-Zahlen (kommen am 21. Dezember!) kann man sicherlich genaueres sagen! ... Im Moment würde ich aber sagen "ConAgra ist aktuell kein Kauf" ... Der Analyst würde wohl sagen "halten" ... ;-)

salve

Quellenangabe:

http://finance.yahoo.com/q/is?s=CAG

Die Deutsche Post wurde zudem über ihre damalige Tochter "Deutsche Postbank" (temporär) stark durch die "Finanzkrise 2008/2009" belastet! Infolge dieser Belastungen (primär durch die Deutsche Postbank) gab es bei der Deutschen Post in 2008 einen Milliardenverlust. Mittlerweile zählt die Deutsche Postbank zu den "nicht-fortgeführten-Aktivitäten"! Auch hat sich die Deutsche Post bereits von einem großen Stück ihrer Postbank-Anteile getrennt und hält aktuell noch 39,5% der Anteile an der Deutschen Postbank. Mit knapp 52% ist seit wenigen Wochen die Deutsche Bank der Mehrheitsaktionär der Deutschen Postbank. Der Rest (ca. 8,5%) befindet sich im Free-Float ("Streubesitz"). Die Deutsche Post hat sich also faktisch von der Deutschen Postbank "getrennt" und ist jetzt nur noch ein Großaktionär! ... Zudem ist es der Postbank mittlerweile gelungen auch wieder in "ruhige Fahrwasser" zurückzukehren. Somit konzentriert sich die Deutsche Post jetzt wieder auf ihr Kerngeschäft.

Als "relativ konjunkturabhängiges Unternehmen" profitiert die Deutsche Post aktuell natürlich von der konjunkturellen Erholung nach der Wirtschafts- und Finanzkrise 2008/2009. Im Bereich "Briefe" hat man aber schon seit geraumer Zeit mit Rückgängen zu kämpfen, da hier die "normale E-Mail" immer mehr Marktanteile gewinnt/wegnimmt. Um dieser Tendenz entgegenzuwirken, hat die Deutsche Post jetzt den "ePost-Brief" eingeführt, ein Art "Online-Brief". Damit versucht sie den Rückgängen im Briefgeschäft entgegenzutreten und tritt damit der Deutschen Telekom mit ihrer "DeMail" entgegen! ...

zu den Kennzahlen ...

akt. Marktkapitalisierung: 15,3 Mrd.€

Bilanzsumme: 36,8 Mrd.€

Eigenkapital: 10,2 Mrd.€ = EK-Quote: 27,6%

KGV*/KBV: ca. 10/1,5 * KGV ist um Sondereffekte bereinigt!

Die Deutsche Post verfügt aktuell über eine Liquidität von 3,1 Mrd. €! Hinzu kommen 400 Mio.€ an kurzfristigen Investments (Fonds) ... Die langfristigen, finanziellen Vermögenswerte belaufen sich ebenfalls auf über 3 Mrd.€! ...

Das Nettofinanzvermögen (finanzielle Vermögenswerte abzgl. finanzielle Schulden) liegt bei ca. + 1 Mrd.€

Aufgrund der hohen Liquidität und der überschaubaren Schulden ist die Gesamt-Finanzlage der Deutschen Post als "robust" einzustufen.

Die Aktie selbst ist mit einem (bereinigten) KGV von ca. 10 "recht niedrig" bewertet und auch das KBV (Kurs-Buchwert-Verhältnis) ist mit 1,5 alles andere als "hoch" ... Zudem weist die Aktie mit einer Dividende von 0,60€/Aktie eine aktuelle Dividenden-Rendite von fast 5% auf, was sie zusätzlich "interessant" macht! ...

FAZIT:

Die Deutsche Post hat die Krise 2008/2009 hinter sich gebracht und man hat sich neu positioniert (Trennung von der Postbank; Rückzug aus dem defizitären US-Geschäft, Konzentration auf das Kerngeschäft). Das Kerngeschäft der Deutschen Post (Brief, Express und Pakete) war und ist tragfähig und zudem "ordentlich profitabel" und man ist im Logistik-Markt sehr gut positioniert. Die Finanzsituation der Deutschen Post ist angesichts der hohen Liquidität und der "überschaubaren Finanzverbindlichkeiten" robust und mit einem Eigenkapital von bereits wieder über 10 Mrd.€ kommt man schon wieder fast an die Werte vor der Krise 2008/2009 heran (Eigenkapital 2007: 11,1 Mrd.€)

eigene Meinung:

Ich persönlich denke das man bei der Aktie der Deutschen Post bei Kursen um die 12€-Marke "erste Positionen aufbauen" kann. Man sollte aber dennoch bedenken, dass das Unternehmen "relativ konjunkturabhängig" und die Aktie damit "recht schwankungsanfällig" ist! ...

Die Aktie der Deutschen Post ist insgesamt immernoch (bzw. nach dem Kursrutsch der letzten Wochen wieder) "recht günstig bewertet" ... die Dividenden-Rendite mit knapp 5% ist sehr ordentlich ... und die Aktie hat noch "ein recht hohes Potenzial nach oben" ...

Das Chance-/Risiko-Verhältnis erscheint mir auf dem aktuellen Niveau "bereits attraktiv" ...

salve

Ich selbst bin ein großer Fan von Benjamin Graham und David L. Dodd geworden, nachdem ich ihre zwei Bücher gelesen habe.

Unternehmen aus der gleichen Branche miteinander zu vergleichen gehört, wie gesagt, mitunter zu den wichtigsten Aufgaben eines Investors. Deshalb haben Graham und Dodd diesem Punkt auch ein ganzes Kapitel gewidmet...

Insgesamt gibt es 38 Kennzahlen, die Graham und Dodd als wichtig betrachten und in Betracht gezogen werden sollten.

Das das einfach zu viele sind habe, die meiner Meinung nach wichtigsten, zusammengefasst.

1. Die Kapitalisierung

1.1 Marktkapitalisierung ( Stamm-, Vorzugsaktien, Anleihen, sonst.)

1.2 Verhältnis von Anleihen zur Marktkapitalisierung

1.3 Verhältnis von Stamm- bzw. Vorzugsaktien zur Marktkapitalisierung

2. Der Einkommensbericht

2.1 Bruttoumsatz

2.2 Abschreibungen

2.3 Gewinnspanne (Marge)

2.4 Verdient in % auf die Marktkapitalisierung

3. Berechnungen

3.1 Wie oft wurden die zu zahlenden Zinsen verdient

3.2 Gewinn pro Stamm- bzw. Vorzugsaktie

3.3 Gewinn pro Stamm- bzw. Vorzugsaktie in % zum Marktpreis

4. 7-Jahresdurchschnitt

4.1 siehe 3.1 - 3.3

5. Trendkennzahlen

5.1 Gewinn pro Aktie in den letzten sieben Jahren (einzeln aufgelistet)

6. Dividenden

6.1 Dividendenrendite von Stamm- bzw. Vorzugsaktie

7. Bilanz

7.1 Finanzielle Vermögenswerte

7.2 Forderungen

7.3 Vorräte

7.4 Summe Vermögensgegenstände

7.5 Summe Verbindlichkeiten

7.6 Nettovermögen

7.7 Verhältnis Vermögensgegenstände zu Verbindlichkeiten

7.8 Nettovermögenswert pro Aktie

Das war nur ein kleiner Auszug aus dem Buch Security Analysis. Wer sich für das Thema interessiert und das Buch noch nicht gelesen hat, kann ich es nur empfehlen.

Gruß

Richtige Valuewerte sind zB in der Tat Total, Novartis aber insbesondere auch Nestle, bei Nestle kommen noch die riesigen Rückkaufprogramme und eine extrem breite Aufstellung auf allen Weltmärkten zu gute. So muss ein sicheres Invest aussehen.

Optionen

Aber mein 2. Tipp ist Intel - und ich denke da kann keiner meckern:

80% des gesamten Chipmarktes gehören Intel

EK-Quote von 77%

20 Mrd. Cash bzw. kurzfrisitig veranlager Cash

KGV ca. 11

Operativer Cashflow in Q3 ca. 3,5 Mrd. USD!!

Für mich einer der Top-Werte im High-Tech-Sektor. Würde jedoch für einen Einstieg etwas günstigere Kurse abwarten

xpfuture

Mit einem Weltmarktanteil von ca. 80% bei den Computer-Prozessoren verfügt Intel definitiv über eine "marktbeherrschende Stellung".

Die Cash-Bestände sind riesig ... Die Schulden sind gering ... Die Profitabilität ist hoch ... und die Marktposition fantastisch! ... Da kann man nicht meckern! ...

Die Aktie ist mit dem doppelten der Bilanzsumme und dem 2,5-fachen des Eigenkapitals (KBV) bewertet. Das ist natürlich schon eine ordentliche Hausnummer! Angesichts der finanziellen/bilanziellen Situation aber ansich durchaus gerechtfertigt! ...

Kennzahlen:

Marktkapitalisierung: 120 Mrd. USD

Bilanzsumme: 60 Mrd. USD

Eigenkapital: 47 Mrd. USD = EK-Quote: 77%

KGV/KBV: 11/2,0

Dividende (Gesamtjahr): 0,63 USD = D-Rendite: ca. 3%

FAZIT:

Intel ist ein sehr robustes Unternehmen mit einer äußerst guten finanziellen Situation (Cash + Wertpapiere: 20 Mrd. USD) und einer fantastischen Marktposition (80% Weltmarktanteil bei Prozessoren) ... und selbst die Dividenden-Rendite von ca. 3% ist für ein TECHNOLOGIE-Unternehmen wie Intel "sehr lobenswert" ...

Aber auch ich würde da auf einen Rücksetzer warten, da die Aktie zuletzt sehr stark gelaufen ist! ... Eine sehr schöne Einstiegsmöglichkeit gab es bei Intel im September! ...

Ich persönlich halte Intel bei Kursen von unter 20 USD für "sehr interessant"!

Auf jeden Fall ist Intel aber ein absolutes Quality-Investment!!!!! ... und bei Kursrücksetzern sogar als "attraktives Value-Investment" anzusehen! ...

an xpfuture ...

Bei PPC (Public Power Corp.) sind wir vielleicht unterschiedlicher Ansichten!? ... Bei Intel stimme ich aber dafür mit deiner Einschätzung zu 100% überein!! ...

salve

Anmerkung: Habe Intel zwar selbst (noch) nicht im Depot ... steht aber definitiv auf meiner Watch-List !!!

In Europa operiert das Unternehmen unter dem Namen MSD Sharp & Dohme.

Merck übernahm am 3. November 2009 das Unternehmen Schering-Plough. Die beiden Unternehmen verband schon seit jeher eine enge Partnerschaft. Durch die Übernahme, welche sich Merck 41 Mrd. kosten lassen hat, verstärkt Merck seine Produkt-pipline und positioniert sich somit für die Zukunft.

2009 (excluding Schering-Plough)

Umsatz: 27.428 Mio

Ebit: 15.291 Mio

Gewinn: 13.024 Mio

Das entspricht einer Ebit-Marge von 55% und einer Gewinn-Marge von 47%

2007-2009 (excluding Schering-Plough)

Umsatz: 25.158 Mio

Ebit: 9.571 Mio

Gewinn: 8.177 Mio

Die Ebit-Marge liegt hier bei 38% und die Gewinn-Marge bei 32%

2010 1-3 Quaters (including Schering-Plough)

Umsatz : 33.893

Gewinn : 1.392

Das EPS, bereinigt um Sonderposten, liegt 2010 2,54 (2,74 in 2009). Das unbereinigte EPS liegt 2010 bei 0,44 (1,61 in 2009)

Merck & Co. hat immer noch an der Übernahme zu knappern. Alleine 1,5 Mrd. fallen noch immer an Restrukturierungskosten an. Die Umsätze konnten sich Dank der Übernahme aber mehr als verdoppeln. Der Gewinneinbruch, ist daher nicht so relevant, da sich das "Problem" die nächsten Jahre von selbst erledigt und die Belastungen immer kleiner werden, je weiter die Restrukturierung voranschreitet. Einen Kritikpunkt gibt es allerdings. Die Umsatztreiber von Merck, Produkte die einen Jahresumsatz größer 1 Mrd. erwirtschaften, scheinen ein wenig an Kraft zu verlieren. Die Umsätze gingen bei manchen Produkten um bis zu 8% zurück. Auch das sollte man nicht aus den Augen lassen.

Ansonsten ist Merck mit einer Ek-quote von 52% (2009), einem KBV von 1,9 , einer Div-Rendite von 4,2% und einem KGV von 9 (bereinigtes EPS) recht fair bewertet. Meiner Meinung nach drängt sich ein Einstieg noch nicht auf, bei Kursen um die 33 wird Merck aber schon recht interessant, zumindest für mich.

Gruß

Angehängte Grafik:

aufzeichnen.jpg (verkleinert auf 47%)

aufzeichnen.jpg (verkleinert auf 47%)

1) Mitarbeiterzahl ...

Laut dem letzten Quartalsbericht hat Merck&Co. (inkl. Schering-Plough) weltweit 93.000 MA

2) Margen aus 2009 ...

Die genannten Margen aus dem Jahr 2009 sind völlig irreführend/irrelevant, da diese durch die Übernahme von Schering-Plough temporär einer "massiven Verwerfung durch Sondereffekte" unterlagen und somit in keinster Weise die tatsächliche Entwicklung der "operativen Profitabilität" von Merck & Co. wiederspiegeln!

Tatsächlich (um Sondereffekte bereinigt) liegt die EBIT-Marge von Merck&Co. bei cirka 30% und die Umsatzrendite ("Netto-Marge") bei ca. 22%-25% ... Dann sieht das Ganze auch schon realistischer aus! ;-)

zu den Kennzahlen ...

Marktkapitalisierung: 112 Mrd. USD

Bilanz-Summe: 108 Mrd. USD

Eigenkapital (2010): 56 Mrd. USD = EK-Quote: 52%

Umsatz (2010): 45 Mrd. USD

Überschuss/je Aktie (EPS) 2010: 10,5 Mrd. USD oder 3,40 USD/Aktie

KGV/KBV/KUV (2010): 10,5/2,0/2,5

Dividende (Gesamtjahr): 1,52 USD/Aktie = Div.-Rendite: 4,2%

MEIN FAZIT:

Da schließe ich mich den Worten von D.W.S. an! Mit einem KGV von 10 ist die Aktie von Merck&Co. "fair bewertet". Allerdings war der Umsatz in den letzten 3 Quartalen leicht rückläufig. Auch zählt die Aktie mit einem KBV von 2,0 nicht gerade zu den billigsten in der Branche! Die Dividenden-Rendite von 4,2% ist recht ordentlich. Allerdings muß man hier deutlich sagen, das sich die Höhe der Dividende/Aktie seit 2004 nicht mehr erhöht hat, was auch recht untypisch für einen Pharma-Wert ist! ...

Mit der aktuellen Bewertung liegt die Aktie im "Peer-Group-Vergleich" irgendwo im Mittelfeld. Ein Einstieg auf dem aktuellen Niveau drängt sich (wie D.W.S. schon sagte) daher nicht wirklich auf! ... Ab einem Kurs von 33 USD kann man aber sicherlich erste Positionen aufbauen - Das hängt dann aber auch von dem aktuellen EUR/USD-Wechselkurs ab, der natürlich unbedingt beachtet werden muß! ... Nur weil der Kurs in USD steigt oder fällt, heißt das noch lange nicht, das er das in EUR auch macht! - Also immer schön die Wechselkurse im Auge behalten! ;-)

Merck&Co. ist sicherlich "ein Investment wert" ... Im Pharma-Sektor allgemein wäre sie aber NICHT "meine erste Wahl" ! ...

salve

Johnson & Johnson ist ebenfalls ein Hersteller von Health-Care-Produkten, wie zum Beispiel Pflegecremes, Shampoos, aber auch Produkte wie Schmerzmittel und Wundsalben gehören zum Sortiment.

Man kann drei verschiedene Geschäftsfelder unterscheiden. "Consumer", "Pharmaceutical" und "Med. Devices & Diagnostics". Die Sparte "Consumer" trägt 24% zum Gesamtumsatz bei. Die Sparten "Pharmaceutical" und "Med. Devices & Diagnostics" jeweils 36% bzw. 40%. (Q1 - Q3 20010)

Johnson & Johnson von 2004 - 2009

Umsatz: 56.320 Mio

Ebit: 14.353 Mio

Gewinn: 10.960 Mio

Ebit-Marge: 25%

Netto-Marge: 19%

Johnson & Johnson in 2010 (Werte geschätzt!!) US-GAAP

Umsatz: 61,5 Mrd. - 62,5 Mrd.

Ebit: 16,5 Mrd. - 17 Mrd.

Gewinn: 13,3 Mrd. - 13,7 Mrd.

Ebit-Marge: 27%

Netto-Marge: 21,5%

Weitere Kennzahlen:

EPS: 4,95 - 5,20

KBV: 3,3

KGV: 12

Ek-quote: 53,4 %

Div-Rendite: 3% - 4%

Die Margen sind denen von Merck & Co. recht ähnlich. Auch die Eigenkapitalquote ist nahezu identisch. Vom Prinzip her sind beide Unternehmen ziemlich gleich gut aufgestellt. Einen Pluspunkt gebe ich aber an Johnson & Johnson. Man fokussiert sich nämlich nicht so sehr auf die Entwicklung von Medikamenten, wie es Merck tut. Das hat einen großen Vorteil. Die Wahrscheinlichkeit einer Klagewelle und Schadensersatzforderungen, wie einst bei Merck (Vioxx-Skandal), ist geringer.

Bei der aktuellen Bewertung beider Aktien gebe ich aber Merck den Vorrang. Ein KGV von 12 und ein KBV von 3,3 kann man nun nicht wirklich als "Schnäppchen" bezeichnen. Hier würde ich erst Kurse von $ 55 abwarten, bevor ich einsteigen würde. Überhaupt bewegt sich die Aktie seit 2004 in einer Seitwärtsbewegung zwischen $ 65 - $ 50. Sie zeigt, dass sie äußerst "krisenfest" ist und eignet sich deshalb besonders als Dividendenwert. Eine Dividendenrendite von 3-4 Prozent, ist allerdings nicht besonders hoch. Allerdings muss man sagen, dass die Dividende seit 2004 um 77% angehoben wurde.

In der Sparte Consumer verzeichnet Johnson & Johnson seit 2010 einen starken Rückgang auf dem amerikanischen Markt von insgesamt 16%. In Q3 waren es sogar 24%. Diese Entwicklung sollte man im Auge behalten, auch wenn der Rückgang durch Umsatzsteigerungen in den anderen Sparten, national wie auch international, mehr als kompensiert werden konnte. Der US-Markt macht 47% des Gesamtumsatzes aus...

Wäre ich ein Analyst, lautete mein Votum "Neutral" bzw. "Halten". Johnson & Johnson steht aber von nun an auf meiner "Watchlist", genauso wie Merck & Co. :-)

Es würde mich freuen auch andere Meinungen zu hören.

Gruß

Angehängte Grafik:

aufzeichnen.jpg (verkleinert auf 32%)

aufzeichnen.jpg (verkleinert auf 32%)

Dadurch ist Johnson und Johnson noch wesentlich stabiler und "krisenresistenter". Johnson & Johnson zählt meiner Meinung nach zu den besten Value- und Quality-Investments auf diesem Planeten, der auf JEDE Watchlist (von konservativen Anlegern) gehört! ...

Nicht umsonst ist sie eine der ganz großen Lieblinge der Investment-Legende Warren Buffett und seiner Investment-Holding Berkshire Hathaway. Insgesamt befinden sich ca. 60% der J&J-Anteile im Besitz "institutioneller Investoren" (Beteiligungsgesellschaften, Fonds, etc.)

zu den Kennzahlen:

Marktkapitalisierung: 170 Mrd. USD

Bilanz-Summe: 98 Mrd. USD

Eigenkapital (2010): 57 Mrd. USD = EK-Quote: 58%

Umsatz (2010): 62 Mrd. USD

Überschuss/je Aktie (EPS) 2010: 13 Mrd. USD oder 4,75 USD/Aktie

KGV/KBV/KUV (2010): 13/3,0/2,7

Dividende (Gesamtjahr): 2,16 USD/Aktie = Div.-Rendite: 3,5%

MEIN FAZIT:

Ähnlich wie bei Merck&Co. drängt sich derzeit auch bei Johnson & Johnson ein Kauf NICHT unbedingt auf! ...

Das KGV ist mit 13 etwas höher als bei Merck&Co... von der Profitabilität her kann J&J mit Merck&Co. mithalten ... aber auch bei J&J war der Umsatz (wie auch bei Merck&Co.) zuletzt "leicht rückläufig" ... auf der anderen Seite verfügt J&J über eine kerngesunde Bilanz (Cash+Wertpapiere übersteigen die Summe aus kurz- und langfristigen Finanzschulden deutlich) ... über einen enormen Cash-Flow (ca. 6 USD/Aktie) ... über eine höhere EK-Quote ... und nicht zuletzt eine stark steigende Dividende (im Schnitt + 12% p.A.) ...

Insgesamt sehe ich es daher auch gerechtfertigt das J&J etwas höher bewertet sind als Merck.Co ...

D.W.S. würde auf einen Rücksetzer bis 55 USD abwarten. ICH PERSÖNLICH finde das man bei J&J ruhig schon ab ca. 58 USD "erste Positionen aufbauen" kann ... - vorallem wenn der €uro zu diesem Zeitpunkt "relativ stark" sein sollte! ... - "erste Positionen aufbauen" heißt aber eben NICHT das man alles was man hat sofort in diesen Wert pumpt! ... ;-)

Insgesamt ist J&J eines der "stabilsten und sichersten Investments" (sofern es sowas gibt!?) überhaupt und von der "Qualität" her mit einer Intel zu vergleichen! ...

salve

Wie auch schon Merck & Co. und Johnson & Johnson ist Novartis in der Pharma-Branche tätig. Das Unternehmen ist ausschließlich auf die Wachstumsbereiche im Gesundheitssektor ausgerichtet. Arzneimittel, generische Medikamente, Impfstoffe und Diagnostika gehören genauso zum Portfolio wie Consumer-Health Produkte. Nach eigenen Angaben ist Novartis das einzige führende Unternehmen in diesen Bereichen und beschäftigt rund 100.000 Mitarbeiter in über 140 Ländern.

Ende 2010 über übernahm Novartis Alcon, ein Unternehmen, welches sich besonders aufs Augenmittelheilgeschäft spezialisiert hat.

Novarits von 2004-2009 Novartis in 2009

Umsatz: 37.239 Mio 44.267 Mio

Ebit: 7.853 Mio 9.982 Mio

Gewinn: 7.133 Mio 8.454 Mio

Ebit-Marge: 21% 22,5%

Netto-Marge: 19% 19%

Novartis Q1-Q3 2010 (mit Alcon) Novartis Q1-Q3 2009

Umsatz: 36.425 Mio 31.341 Mio

Ebit: 9.059 Mio 7.341 Mio

EPS: $ 3,34 $ 2,69

Für das Gesamtjahr 2010 geht man von einem EPS von $ 4,50 aus. In Euro entspräche das bei einem Umrechnungskurs von 1,33 3,38€.

Damit beträgt das KGV 13, das KBV 2,1 und die Eigenkapitalquote nach der Übernahme nun 53%. Die Dividendenrendite beträgt immerhin 4,5%. Seit 2004 wurde die Dividende um 235% angehoben...

Novartis ist weltweit führend in seinen Gebieten. Im Gegensatz zu J&J und Merck musste Novartis keinen Umsatzrückgang verbuchen. Selbst wenn man Alcon heraus rechnet, bleibt eine Umsatzsteigerung von 10%. Novartis ist zudem sehr solide finanziert und der freie Cashflow liegt nach den ersten 9 Monaten bei 8,2 Mrd., eine Steigerung von über 30% zum Vorjahr.

Das KGV scheint mit 13 schon recht "fair". Man sollte aber bedenken, dass der Gewinn noch durch Restrukturierungskosten und der Einstellung von zwei Forschungsprojekten mit ca. 800 Mio belastet wird. Rechnet man diese Faktoren heraus ergäbe sich ein KGV von 11,5 bzw. 12.

Bei Kursen um die 40€ sehe ich Novartis als attraktiv genug bewertet um erste Positionen aufzubauen.

Novartis ist sehr viel stärker von dem Erfolg ihrer selbst entwickelten Produkte abhängig. Von daher ist der Chart von Novartis auch um einiges volatiler als der von J&J. Das birgt Risiken, aber auch Chancen.

Allen einen guten Rutsch ins neue Jahr und viel Erfolg mit ihren Investments

Gruß

Novartis hält damit bereits 77% an Alcon und will jetzt für über 12 Mrd. USD auch noch die restlichen 23% übernehmen. Dafür will Novartis 215 Mio. neue Aktien ausgeben und dazu noch zusätzlich ca. 900 Mio. USD auf den Tisch legen! ... Das ist für solch ein "kleines Unternehmen" (Alcon hat einen Umsatz von gerademal 8 Mrd. USD im Jahr und ein Eigenkapital von nicht mal 7 Mrd. USD) eine gewaltige Geldsumme! ... Das Unternehmen (Alcon) wird somit immerhin mit dem 8-fachen (!!!) des eigenen Buchwertes und mit einem KGV von 23 bewertet! ... Das finde ich schon "recht teuer" ...

Dabei ist die Finanzlage von Novartis schon (durch die Übernahme von 52% im Q3) "bereits angeschlagen"! ... Denn die Nettofinanzlage (Liquidität abzgl. Finanzschulden) liegt damit aktuell schon bei - 20 Mrd. USD!!!!

Daher spreche ICH im Gegensatz zu D.W.S. bei Novartis NICHT davon das Novartis "kerngesund durchfinanziert" sei ... Novartis hat mit der Alcon-Übernahme eine riesige (finanzielle) Last auf sich genommen! ...

zu den Kennzahlen ... (exklusive der 215 Mio. zusätzlichen Aktien für Alcon-Übernahme!)

Marktkapitalisierung: 102 Mrd. €

Bilanz-Summe: 94 Mrd. €

Eigenkapital (2010): 49 Mrd. € = EK-Quote: 52%

Umsatz (2010): 37 Mrd. €

Überschuss/je Aktie (EPS) 2010: 7,8 Mrd.€ oder 3,40€/Aktie

KGV/KBV/KUV (2010): 13/2,1/2,8

Dividende (Gesamtjahr): 1,90€/Aktie = Div.-Rendite: 4,3%

und auch die Aktien-Performance der letzten 12 Monate täuscht! ...

Die Aktie von Novartis hat ihre Heimatbörse in der Schweiz und wird damit in Schweizer Franken (CHF) gehandelt! ... Die Aktie hat zwar in den letzten 12 Monaten in € ca. 20% zugelegt ... An ihrer Heimatbörse (Schweiz) ist sie aber (in Schweizer Franken) eben nur seitwärts gelaufen! ... Der Anstieg geht also ausschließlich (!!!) darauf zurück, das der Schweizer Franken in den letzten 12 Monaten um 20% gegenüber dem Euro aufgewertet hat! ... Ich sehe bei der Aktie von Novartis also auch noch ein erhebliches "Währungsrisiko", da der Schweizer Franken bereits sehr stark gelaufen ist! ... auch das macht die Aktie nicht wirklich attraktiver! ... Das muß man unbedingt in die Analyse mit einbeziehen! ... (hat D.W.S. leider völlig außer Acht gelassen)

MEIN FAZIT:

Natürlich zählt Novartis zu den besten Pharma-Werten weltweit ... und auch von den Kennzahlen her (KGV/KBV/KUV/Dividende/etc.) kann man locker mit Johnson & Johnson, Merck&Co. oder auch Sanofi-Aventis mithalten ...

NUR finde ICH das Novartis aufgrund der "teuren Übernahme von Alcon" (hat in diesem Jahr insgesamt ca. 40 Mrd. USD gekostet) finanziell stark belastet ist (dadurch hat Novartis jetzt bereits 20 Mrd. USD Nettofinanzschulden!) ... zudem wird und auch noch der Gewinn je Aktie in 2011 durch die Ausgabe von 215 Mio. neuen Aktien leicht verwässert! ... Hinzu kommt dann noch ein nicht zu unterschätzendes Währungsrisiko, da Novartis an ihrer Heimatbörse in Schweizer Franken gehandelt wird und der Schweizer Franken in den letzten 12 Monaten bereits um 20% aufgewertet hat! ...

Zieht man diese Faktoren mit ein, finde ich die Aktie von Novartis nicht mehr so "attraktiv" ...

Fällt die Aktie nochmal unter die 40€-Marke KÖNNTE man evtl. eine erste Position aufbauen ... eher auf gar keinen Fall! ... ich würde sogar eher auf Kurse um die 38€ warten! ... und dann allmählich Positionen aufbauen! ...

salve