HF - Auf dem Weg zur 5 Milliarden MK

Optionen

| Boardmail an "Voyager19" |

Wertpapier: HelloFresh SE |

Die Dienstleistung von HF ist mittlerweile für ein megagroßes Publikum gemacht. Fleischfresser, Veggis, Veganer, Lowcarb, Fertigessen wird weiter ausgebaut, usw. , und ja och glaube auch die Umweltbewussten können so langsam mit den Gegenargumenten einpacken. Ich bin so einer. Habe mittlerweile ca. 160 Boxen gekauft. Der Plastikanteil liegt mittlerweile deutlich unter dem Discounter und auch Supermarkteinkauf. HF beschreibt sich mittlerweile als CO2-neutral. Sicherlich nicht ohne Kompensation, aber auch weiter als fast alle Unternehmen weltweit.

Ich bleibe dabei. HF ist der Tesla der Foodbranche ....

Optionen

| Boardmail an "aramed" |

Wertpapier: HelloFresh SE |

wird man Umsatz und Marge weiter ausbauen können. dazu noch die neuen Märkte und neuen Produkte, das sollte schon reichen die Corona Effekte hinter sich zu lassen, das vermehrte Homeoffice wird jedoch bleiben. die Short attacke von heute kann man wieder mal ganz gut nutzen zum Positionen aufbauen, diesen mit Aktienrückkäufen zu begegnen fände ich eine schöne Sache um Werte für die Aktionäre zu schaffen.

Optionen

| Boardmail an "Smyl" |

Wertpapier: HelloFresh SE |

https://www.google.de/amp/s/www.boerse.de/...rten-Quartal-ab/31730707

Optionen

| Boardmail an "Baerenstark" |

Wertpapier: HelloFresh SE |

Interessant ist die Aussage zum Q1, hier erwartet HF eine Steigerung YoY von mindestens 70% also einen Umsatz von mehr als 1,19 Milliarden.

Da das Wachstum seit fast einem Jahr praktisch durch die Kapazitäten gedeckelt ist, ist der zweite wichtige Punkt der Ausbau derselbigen. Hier gab es nochmal einen Überblick über die letzten und anstehenden Erweiterungen und die Aussage, dass man im Q1 2022 bei 2,4 Milliarden Kapazität liegen wird. Daraus folgend erwarte ich für das Gesamtjahr 2022 über 10 Milliarden.

Kurzfristig hat sich an meiner Einschätzung zu HF nichts geändert: das CRV ist hier auch weiterhin exzellent, das Geschäftsmodell datengetrieben und sehr gut plan- und nachvollziehbar, die Roadmap für die weitere Entwicklung eher konservativ.

Langfristig bin ich weiterhin vom Erfolg von HF überzeugt und sehe die 10 Milliarden Jahresumsatz spätestens im Jahr 2024, auf vier Quartale rollierend tendenziell schon eher.

Der Aktienkurs wird sich meiner Meinung nach entsprechend entwickeln.

Auf Seite 52 wird mal schließlich fündig:

Gewinn pro Aktie basic: 2,19 Euro (2019: -0,06 Euro)

diluted: 2,09 Euro

Schon witzig. Sonst hat man immer die Erwartungen übertroffen und wurde trotzdem abverkauft.

Heute liegt man auf den Erwartungen bzw. beim Umsatz sogar etwas verfehlt. Ausblick auch nix Neues. Aber Verkäufe halten sich in Grenzen.

Könnte daran liegen, dass es dem Markt jetzt eher darauf ankommt, dass man nach Corona überhaupt Wachstum prognostiziert. Das beruhigt den Markt.

Bin mal gespannt was der Markt die nächsten Tage macht. Donnerstag dürften wir auch wissen ob HF in den DAX kommt.

Nach wie vor fände ich einen Test der 57€ nicht verwunderlich. Da läge man dann nur noch bei 10 Mrd MarketCap.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: HelloFresh SE |

Schade dass der Kurs derzeit so nachgibt..........

Jetzt wiederholen ständig irgendwelche Leute, dass HF wohl nur deshalb nicht in den Dax kommt, weil der Finanzbericht 2 Tage zu spät gekommen ist. Da schreibt einer vom anderen ab.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: HelloFresh SE |

Das ging mir fast zu schnell. hatte ich erst in ein paar tagen damit gerechnet. Da muss ich wohl wirklich davon ausgehen, dass wir wirklich noch die 57 € sehen.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: HelloFresh SE |

hf darf doch den geschäftsbericht nicht vorher an die börsenaufsicht weiterreichen, oder doch?

wie sollten die denn diese regel umgehen können?

Die Sitzung der Deutschen Börse findet meines Erachtens heute oder morgen statt. Ihnen liegt also der Geschäftsbericht vor. Es wäre ja schlicht albern, wenn das nun der Grund für die Nichtaufnahme wäre.

Aber mich stört ja weniger diese (wenn es denn so wäre) bürokratische Maßnahme, sondern eher dass hier ein Journlaist vom Anderen abschreibt statt sich mal selbst Gedanken zu machen. Denn wenn HF nicht in den DAX kommt, dann kann das schlicht daran liegen, dass Siemens Energy einfach besser dasteht und damit Beiersdorf ablösen könnte.

Noch ist aber gar nichts klar. Es gibt eine gewisse Wahrscheinlichkeit (meines Erachtens aber maximal 30%) dass HF schon im März in den DAX kommt. Ich finde die Diskussion darum in den letzten Wochen nur etwas überflüssig. Mal davon abgesehen, dass laut Januar-Liste Siemens Energy besser als HF lag (weshalb ich mich frage, wieso Herr Thorißen das Thema bei HF aufgemacht hat und andere Journalisten es übernommen haben), kommt HF doch eh zu 99% im September in den DAX- Für mich daher völlig überflüssig vom Zaun gebrochene Diskussion und damit Unsicherheit.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: HelloFresh SE |

Habe zu 61,- EUR auch nochmlas nachgelegt :-)

Ist mir bei Weitem ein sichereres Investment wie die hochgejubelten Green-Energy Aktien ;-)

Aktuell sieht die Sache schon ein bißchen anders aus, vor allem da wir Impfstoffe haben. Es ist durchaus realistisch geworden, dass wir ab Q3 ein halbwegs normales Leben wieder führen können, und ab Q4 durch die Impfstoffe eine erneute Welle in dem Ausmaß nicht mehr erleben, auch wenn ähnlich wie bei der Grippe uns Corona langfristig begleiten wird. Aber man wird es zumindest so im Griff haben, dass es das System nicht mehr überlastet und daher keine umfangreichen Lockdowns mehr nötig sind.

Daher ist die Diskussion oder Situation heute natürlich eine etwas andere,m zumindest psychologisch. Auf der anderen Seute hat diese mittlerweile 12-13 Monate lange Ausnahmesituation dazu geführt, dass sich ECommerce in verschiedenen Bereichen durchgesetzt hat, in den Köpfen der Kunden festgesetzt hat und somit nicht mehr wegzudenken ist. Das wäre bei vielleicht nur 3-6 Monaten mit Corona so noch nicht sicher gewesen. Daher sieht das nachhaltig gut für Hellofresh aus. Nur muss das ja nicht heißen, dass der Aktienkurs nach guten aber nicht so überragenden Zahlen wie in den letzten Quartalen, nun heute hätte steigen müssen. Für mich war es nicht verwunderlich, dass der typische Sell Effekt wieder auftreten wird. Wobei die 10% Minus heute im Tief natürlich übertrieben waren. Die 60 € hätten wir dann aber wohl die nächsten Tage eh gesehen.

Letztlich sollten wir uns hier lieber wieder um unsere Prognosen und Bewerrtungsanalysen kümmern. Bringt ja eh nix auf Analysten zu hören. Was erwartest du denn in 2021? Ich kalkuliere jetzt erstmal mit 4,8 Mrd Umsatz und 575 Mio AEbitda, also der obere Rand der aktuellen Vorstandsprognose. Wobei ich mir bewusst bin, dass das wieder konservativ sein dürfte. Klar ist für mich noch nicht, wie hoch die Marketingkosten und die Steuerquote sein werden, so dass noch etwas größere Fragezeichen beim Überschuss offen sind.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: HelloFresh SE |

(Im Geschäftsbericht schreiben, dass sie im Segment International die Marketingaufwendungen weniger stark gesunken sind, da Kapazitätsbeschrenkungen dort nicht so stark waren)

Zusätzlich zur ausgeweiteten Kapazität im Kerngeschäft kommen ja auch noch Factor75, ein Ausbau der Add-On Angebot, der neue Markt Dänemark und dann noch 2-3 neue Märkte in 2021.

Es ist genau so wie Du es voraus gesagt hast. Wenn sich die Aktie wieder erholen sollte, wird es bis zum Ende des Jahres dauern, wenn.

Optionen

| Boardmail an "El Primero" |

Wertpapier: HelloFresh SE |

geht mir in meinen Depots ja seit Jahren so. Das bringt wohl leider nix, sich daran zu klammern.

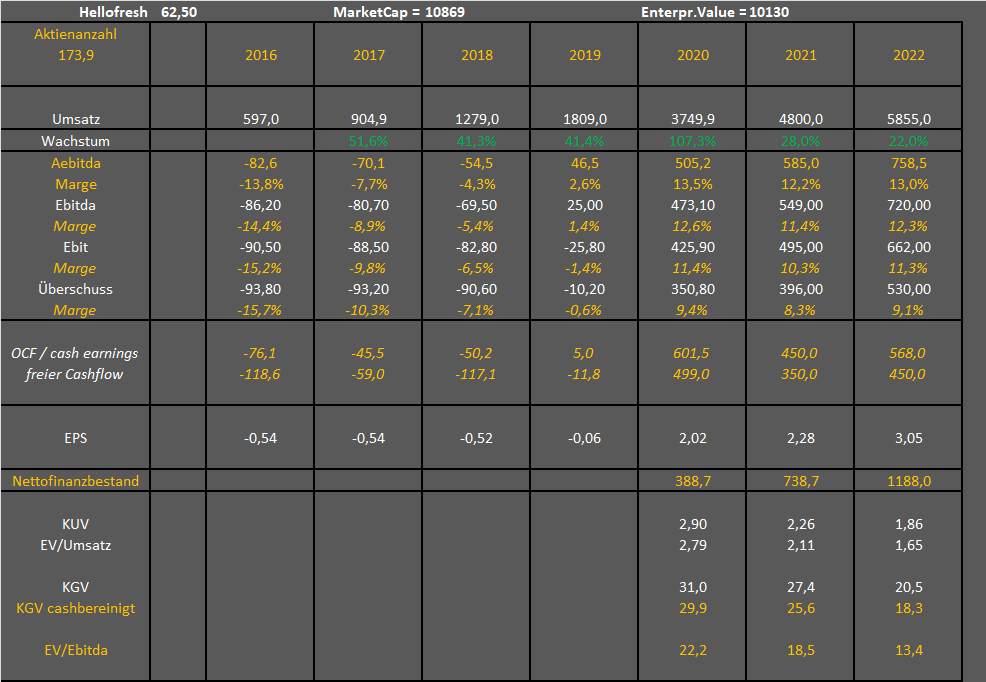

Hier mal meine aktualisierte Tabelle von heute. Also mit Blick auf das Jahr 2022 sehe ich HF klar als zu günstig an. Ich kann aber auch verstehen, dass wir jetzt vielleicht eben auch mal ein paar Monate seitwärts gehen, wenn ich mir die Kennzahlen für 2021 und die ganzen Corona-Diskussionen anschaue, so blöd ich sie auch oft finden mag.

Ich habe vorläufig mit 20% Steuerquote in 2021 und 2022 kalkuliert.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: HelloFresh SE |

Angehängte Grafik:

hf020320.png (verkleinert auf 51%)

hf020320.png (verkleinert auf 51%)

Im CC bestätigte mich meine Einschätzung das der Vorstand womöglich schon mit den Q1 2021 Zahlen die Prognose anheben könnte.

Daher liegt meine Schätzung bei :

Umsatz21: 5,06 Milliarden Euro

Aebitda21: 630 Millionen Euro

13% Marge

Gewinn21: 450 Millionen Euro

EPS21: 2,60 Euro

Umsatz22: 6,5 Milliarden Euro

Aebitda: 910 Millionen Euro

14% Marge

Gewinn22: 615 Millionen Euro

EPS22: 3,50 Euro

Ich bleibe dabei das wir in 2021 die Hellofresh Aktie noch bei 90-100 Euro sehen könnten wenn die Börsen stabil bleiben.

Optionen

| Boardmail an "Baerenstark" |

Wertpapier: HelloFresh SE |

FRANKFURT (dpa-AFX Analyser) - Das Analysehaus Kepler Cheuvreux hat die Einstufung für Hellofresh auf "Buy" mit einem Kursziel von 96,40 Euro belassen. Der Kochboxenanbieter klinge optimistisch für 2021, schrieb Analystin Fabienne Caron in einer am Mittwoch vorliegenden Studie

FRANKFURT (dpa-AFX Analyser) - Die Deutsche Bank hat Hellofresh nach Zahlen zum Schlussquartal 2020 auf "Buy" mit einem Kursziel von 99 Euro belassen. Der Kochboxenlieferant habe vor allem mit dem bereinigten operativen Ergebnis (Ebitda) positiv überrascht und die Ziele für 2021 bestätigt, schrieb Analystin Nizla Naizer in einer am Mittwoch vorliegenden Studie.