Was ist der faire Wert von Home24?

hab aber auch 0,0 Bock auf einen Kursniveau von rund 15 / 16 Euro zu verkaufen aktuell ... im endeffekt kann man nur warten was die nächsten zahlen bringen .. wenn man auf gesamtjahr wieder mind. 20 % wächst wäre ich schon zufrieden ..

Angehängte Grafik:

chart_year_home24se.png (verkleinert auf 54%)

chart_year_home24se.png (verkleinert auf 54%)

In der Einberufung der ordentlichen Hauptversammlung 2021 (...) sind unter Punkt 6 der Tagesordnung die Beschlussfassung über die Aufhebung des Genehmigten Kapitals 2020 und die Schaffung eines neuen genehmigten Kapitals (...)

und unter Punkt 7 der Tagesordnung die Beschlussfassung (...) zur Ausgabe von Performance Shares als virtuelle Aktienoptionen (...)"

(...)

Es hat sich gezeigt, dass einzelne Aktionäre und Aktionärsgruppen aufgrund interner Statuten Vorbehalte gegen die Beschlussvorschläge der Verwaltung zu diesen beiden Tagesordnungspunkten haben. Der Vorstand hat mit Zustimmung des Aufsichtsrats beschlossen, die oben genannten Tagesordnungspunkte 6 und 7 von der Tagesordnung der auf den 17. Juni 2021 einberufenen ordentlichen Hauptversammlung (virtuelle Hauptversammlung) abzusetzen.

Für mich ist der Börsenwert aktuell weiterhin unverständlich niedrig, aber noch ist der Abwärtstrend intakt.

Kann aber auch an Gründen wie dem stark rückläufigen Mobly-Kurs oder der schwachen Profitabilität oder der Absetzung der TOPs auf der HV liegen.

Technisch würde ich mal vermuten, dass wir nochmal die 14 vorm Komma sehen. Dass wir neue Tiefs sogar unter 13€ sehen, glaube ich aber nicht, weil wir dann auf ein EV/Umsatz unter 0,5 laufen würden. Das wäre dann doch etwas zu heavy. So schlecht steht Home24 sicherlich nicht da. Aber aktuell sehe ich auch keinen Grund wieso man wieder schnell auf 20€ laufen sollte. Seitwärts zwischen 14 und 18 € erscheint mir die realistischste Variante für die nächsten 3-4 Monate.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: home24 |

Florian Homm hat in seinem aktuellem YT-Video die Einschätzung vertreten, dass im 4. Quartal eine 70 % Wahrscheinlichkeit eines erneuten Lockdowns besteht. Ist home24 das richtige Investment, um davon zu profitieren?

noch schöner wäre es halt wenn man mal nachhaltig wieder über die GD200 kommt ..

aber wahrscheinlich geht bis zu nächsten zahlen im august erstmal nix

Muss man jetzt einfach mal abwarten. Derzeit einfach Niemandsland.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: home24 |

Angehängte Grafik:

chart_halfyear_home24.png (verkleinert auf 46%)

chart_halfyear_home24.png (verkleinert auf 46%)

Angehängte Grafik:

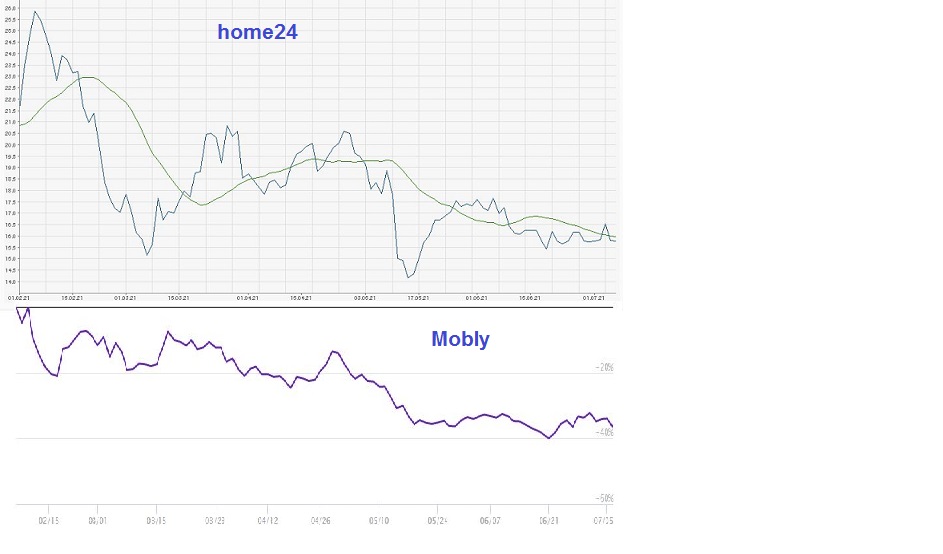

home24_mobly-20210707.jpg (verkleinert auf 54%)

home24_mobly-20210707.jpg (verkleinert auf 54%)

Die Insidertransaktionen sind leider auch eher neutral zu bewerten, weil es sich um Mitarbeiteroptionen handelt also nicht extra Käufe.

Ich hoffe aber auch dies ist der finale Sell-Off.

Werden wir sehen.

Dennoch haben wir auch beim jetzigen Niveau von Mobly abzüglich Nettocash etwa eine Bewertung für das Europageschäft von 200 Mio €, also nur etwa ein Drittel des zu erwartenden 22er Umsatz. Insofern gehe ich weiter davon aus, dass der Aktienkurs nicht unter sein Verlaufstief bei etwa 13,8 € fallen wird. Darunter würde es einfach absurd, es sei denn Home24 würde die nächsten Jahre gar nicht mehr wachsen.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: home24 |

@Katjuschka: Hast Du zu Home24 auch so eine schöne Übersiht wie bei Westwing, oder ist diese Aktie für Dich noch nicht interessant?

Aktuell scheint der Markt bei beiden Aktien skeptisch zu sein. Kann natürlich an kurzfristigen Fragen wie den Q2+Q3 Zahlen liegen. Vielleicht befürchtet der Markt, dass Mannschaft den starken Quartalen im Vorjahr jetzt mal 1-2 Quartale so gut wie garnicht wächst. Kann psychologisch sicherlich ein Belastungsfaktor sein. Mittelfristig würde ich aber beide Aktien als klaren Kauf ansehen. Es sei denn eines oder beide Unternehmen verlieren komplett den Konkurrenzkampf in der Branche und wachsen gar nicht mehr die nächsten Jahre.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: home24 |

Insg. weniger Marge bei dieser Art von Möbeln... evtl. mehr verdient an Kleinkram, Lifestyle usw.

Aber ganz erklären kann ich mir diesen Unterschied bei ca. gleichem Umsatz nicht.

Ihr?

10% der Marge?

Steh grad auf dem Schlauch.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: home24 |

Bei Home24 liegen die Erwartungen gem. Finanz.net nach die Erwartugen gerade mal bei beinem Ebitda von 5,45 Mio.. So habe ich auf 10% geschlossen, oder vergleiche ich da falsch?

Für home24 ist es schon ein Erfolg in diesem Jahr wenigstens operativ in die Gewinnzone zu kommen, also eine positive Marge zu erzielen. Die große Enttäuschung zu den ansonsten guten Q1 Zahlen, war daher die Jahres-Prognose für die EBITDA Marge zwischen 0-2% also keine weitere Verbesserung, sogar eine leichte Verschlechterung gegenüber Q1. Einige Gründe dafür wurden zum Q1 Bericht geliefert, siehe:

https://www.finanzen.net/nachricht/aktien/...-zweistellig-ab-10121376