Deutsche Telekom (Moderiert)

ich habe mal das Unternehmen analysiert.

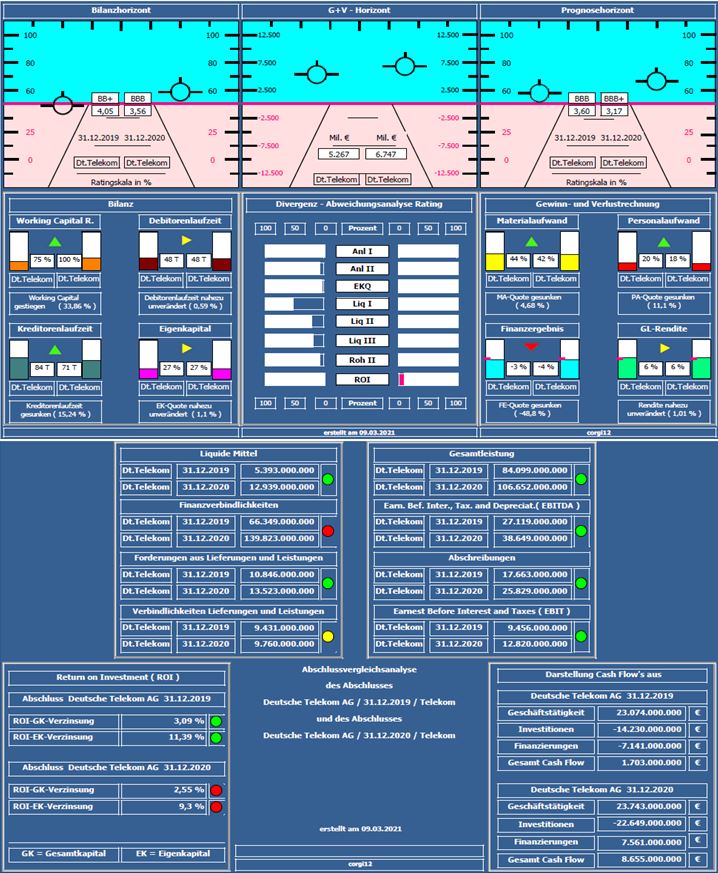

Um die Entwicklung aufzuzeigen, wurde der Jahresabschluss 2019 mit dem Jahresabschluss 2020 verglichen ( vor Corona und 10 Monate in Corona ). Häufiger wird angemerkt, warum Auswertungen mit alten Daten präsentiert werden. Bei den von mir erstellten Kurzanalysen handelt es sich um ein längerfristiges Projekt bei dem zunächst vorpandemische, danach dann inpandemische und zum Schluß nachpandemische Zeiträume dargestellt werden, um den Einfluß von Corona auf Unternehmen/Branchen zu dokumentieren.

Bilanzratingnote: Die Bilanzratingnote hat sich von 3,60 auf 3,14 verbessert. Welche Faktoren (Kennzahlen) dazu beigetragen haben, kann an der Divergenzdarstellung abgelesen werden.

Positiv: Gesamtleistungswachstum (ca. 27%)!! (im wesentlichen bedingt durch den Erwerb von Sprint USA), Verbesserung der Liquiditätskennzahlen und auch der Rohertrag II-Marge (verbesserte Material- und Personalaufwandsquote).

Negativ: Nettofinanzverbindlichkeiten um ca. 66 MRD. € auf ca. 126 MRD. € gestiegen (davon ca. 32 MRD. € auf die erstmalige Aufnahme von Leasingverbindlichkeiten zurückzuführen), es stehen aus der Gesamtergebnisrechnung noch ca. 6,5 MRD. € Währungsumrechnungsverluste (die schon mit dem Eigenkapital verrechnet wurden) zur Übernahme in die Gewinn- und Verlustrechnung an.

Resume: Ein bilanziell sehr solides Unternehmen, dem der Erwerb von Sprint USA gutgetan hat.

Wer sich für Fundamentales interessiert, kann sich meiner offenen Gruppe Bilanzrating / Fundamentalanalyse anschließen. Die Gruppe dient zur Archivsammlung der von mir analysierten Unternehmen. Wunschanalysen und Unternehmensvergleiche sind dort möglich.

Bisher gibt es dort folgende Analyse-Threads: Nel, Hexagon, Tui, Bombardier, Dt.Lufthansa, Heidelberger Druck, Meyer Burger, SAF, Aston Martin, Hugo Boss, va-Q-tec, Norwegian Air, Ceconomy, K+S, Dt.Post, Nordex, Cancom, Leoni, ProSieben, Evotec, Encavis, HelloFresh, QSC, Verbio, CropEnergies, Berentzen, Global Fashion, Borussia Dortmund, windeln.de, zooplus, Freenet, Barrick Gold, S&T, Drillisch, Weng Fine Art, Klöckner, bpost, Hypoport, 7C Solarparken, Hochtief, CTS Eventim, Polytec, 2G Energy, IVU Traffic, Varta, Telefonica, CTT (Portugiesische Post), Salzgitter, ElringKlinger, STO, Centrotec, Puma, Adidas, Sixt, Carnival, ABO Wind, Cliq Digital, Blue Cap, cyan, Royal Mail, PNE, PostNL, Energiekontor, Voestalpin, Carl Zeiss Meditec, Nokia, M1 Kliniken, Zalando, Wacker Chemie, ams, SAP, E.ON, Fresenius Medical Care, Fraport, Aumann, Scout24, BP, Ericsson, Bayer, ADVA Optical, EVN, BMW, Siemens Energy, Bitcoin Group, Shop Apotheke, RWE, LPKF Laser, Infineon, Bastei Lübbe, Südzucker, WackerNeuson, Pepkor, TeamViewer, thyssenkrupp, Lanxess, Deutsche Börse, Auto1 Group, Nagarro, home24, HeidelbergCement, Bilfinger, Deutz, Fielmann, SMA Solar, Philips, Cegedim, Fresenius SE, Mediclin, Aixtron, Steinhoff, Hella, Volkswagen, SGL Carbon & Dt.Telekom.

https://www.ariva.de/forum/gruppe/Bilanzrating-Fundamentalanalyse-1800

Gruß corgi12

Angehängte Grafik:

dttelekom_2019_2020.jpg (verkleinert auf 71%)

dttelekom_2019_2020.jpg (verkleinert auf 71%)

Optionen

| Boardmail an "nordlicht71" |

Wertpapier: Deutsche Telekom AG |

Optionen

| Boardmail an "Globalloser" |

Wertpapier: Deutsche Telekom AG |

Jetzt gilts. Es sollte schon deutlich über die 16 laufen bis zum Monatsende, damit es aus der 15 Euro Bewertung mal rausgeht. Aber es sieht richtig gut aus.

Der Chart sieht so lecker aus, aber warten wir mal den Tagesschlusskurs und den Wochenschlusskurs ab. Wenn der Ausbruch auf dieser Basis bestätigt wird, dann kann die inverserse S-K-S Geschichte werden. Alleine daraus leitet sich ein rechnerisches Potenzial von ca. 1,7 Euro ab = KZ 17,x.

Der "Scheiss" ist heiss.

Angehängte Grafik:

deutsche_telekom_ag.png (verkleinert auf 54%)

deutsche_telekom_ag.png (verkleinert auf 54%)

Optionen

| Boardmail an "Orbiter1" |

Wertpapier: Deutsche Telekom AG |

10.03.21, 11:01 dpa-AFX

FRANKFURT (dpa-AFX) - Eine Kaufempfehlung der Citigroup hat die Aktien der Deutschen Telekom am Mittwoch beflügelt. Die Papiere der Bonner schossen in der ersten halben Handelsstunde um mehr als 3 Prozent auf 15,89 Euro. Damit waren sie so teuer wie seit dem Corona-Crash im Februar 2020 nicht mehr. Dieser hatte sie vom Dreijahreshoch bei 16,748 Euro bis auf 10,406 Euro zurückgeworfen.

Citi-Analyst Georgios Ierodiaconou traut den Papieren in seiner aktuellen Studie 18,50 Euro zu. "Die Telekom ist nicht überall führend, aber durchweg gut aufgestellt", so der Experte. Und aus dieser Position heraus setze man auch alles gut um. Zudem sei der strategische Wert des Mobilfunkmasten-Portfolios unvergleichlich und biete eine Menge Optionen./ag/jha/

Optionen

| Boardmail an "nordlicht71" |

Wertpapier: Deutsche Telekom AG |

Optionen

| Boardmail an "pitschenlen" |

Wertpapier: Deutsche Telekom AG |

Optionen

| Boardmail an "Disagio" |

Wertpapier: Deutsche Telekom AG |