TECO 2030 ASA - Wasserstoff für Schiffe

Wo ist der wesentliche Unterschied zwischen Teco und all denen?

Teco bringt Services und Technologie in die maritime Industrie. Im Endeffekt ist es nur eine "weitere" Technologie, die sie auf den Markt bringen.

Jedoch können sie genau einschätzen wie die Technologie einzubringen ist und was halt wirklich Sinn macht auf einem Schiff und was nicht.

Powercell und Ballard können das von alleine nicht, die müssen dafür bei Projekten mit Schiffsherstellern und co. erst zusammenarbeiten und im Nachgang ihre Brennstoffzellen anpassen.

So eine Anpassung benötigt Teco nicht, da sie es ja von Anfang richtig auslegen. Dazu kann deren PEM Fuelcell auch noch andere Modifikationen haben, die als geistiges Eigentum geschützt sind und eventuell eine höhere Energiedichte o.Ä. erlauben. Das wird glaube ich auch keiner erfahren, da Geschäftsgeheimnis. ;-)

Wichtig ist aber, dass nur Teco das Recht diese Patente kommerziell zu nutzen - kein anderer, der irgendwie mit AVL in Kontakt kommt!

Letztlich gibt es noch Havyard, einen Schiffsbauer. Deren R&D hat wohl nun Fuellcell Systeme mit 3,2 MW für größere Schiffe. Die Brennstoffzellen selber stammen aber von Powercell Sweden. Tecos Brennstoffzellen können auch bis auf mehrere Megawatt skaliert werden, also gibt es da auch kein Alleinstellungsmerkmal von Havyard in Bezug auf die Größe des Systems.

Dazu noch die Möglichkeit der IPCEI Unterstützung, sollten da große Summen aus dem EU Topf kommen, dann hat Teco auch gute und schnelle Möglichkeiten die Fabrik fertigzustellen ohne eigene große Aufwände. Zumindest im finanziellen Bereich.

60 MW Produktion in 2023 bedeuten 60.000 Kilowatt -> (Preis 1000€ pro KW): 60 Millionen Euro Umsatz.

400 MW Produktion in 2024 bedeuten 400.000 -> (Preis 1000€ pro KW): 400 Millionen Euro Umsatz.

Laut Analyse von Fearnley wird für 2024 mit einem Umsatz von 130 Millionen Euro gerechnet (wäre also das Dreifache!). Selbst beim Preis von 500 US Dollar pro KW wäre es ein Umsatz von 200 Millionen US Dollar für 2024 und nur das mit Brennstoffzellen.

Wäre so pauschal meine Einschätzung.

Optionen

| Boardmail an "ziggy07" |

Wertpapier: Teco 2030 ASA |

Das bedeutet bei höherem Auftragsvolumen kann die Produktionskapazität dementsprechend erweitert werden.

Sie haben gesagt sie wollen bei der Automatisierung soweit sein wie die Autoindustrie, also ist es kein Hexenwerk eine weitere Produktionslinie zu erweitern/bauen.

Dazu bauen sie ja auch die Forschung im eigenen Hause aus (500 neue Mitarbeiter) und werden dann zukünftig auch direkt selber daran forschen, was immer ein gutes Zeichen ist und die Wertigkeit des Unternehmens auch steigen lässt.

Teco besitzt insgesamt ca. 45% der Stimmrechte und da nicht alle Aktionäre an der HV teilnehmen werden, werden sie dort wohl mehr als 50% haben und dies beschließen können.

Es gäbe auch keinen Grund für andere Aktionäre den Split abzulehnen.

Wenn der Split am Freitag beschlossen ist muss dieser noch im norwegischen Register eingetragen werden. Das kann 1-2 Wochen dauern. Ich gehe von aus, dass es am 01.03.2021 abgeschlossen ist. Aber das können wir nicht genau sagen.

Angehängte Grafik:

34c60afa-66fb-4184-9c81-c3d750639af8.jpeg (verkleinert auf 82%)

34c60afa-66fb-4184-9c81-c3d750639af8.jpeg (verkleinert auf 82%)

Kennst du auch die Schätzungen von Fearnley Securities? ;-)

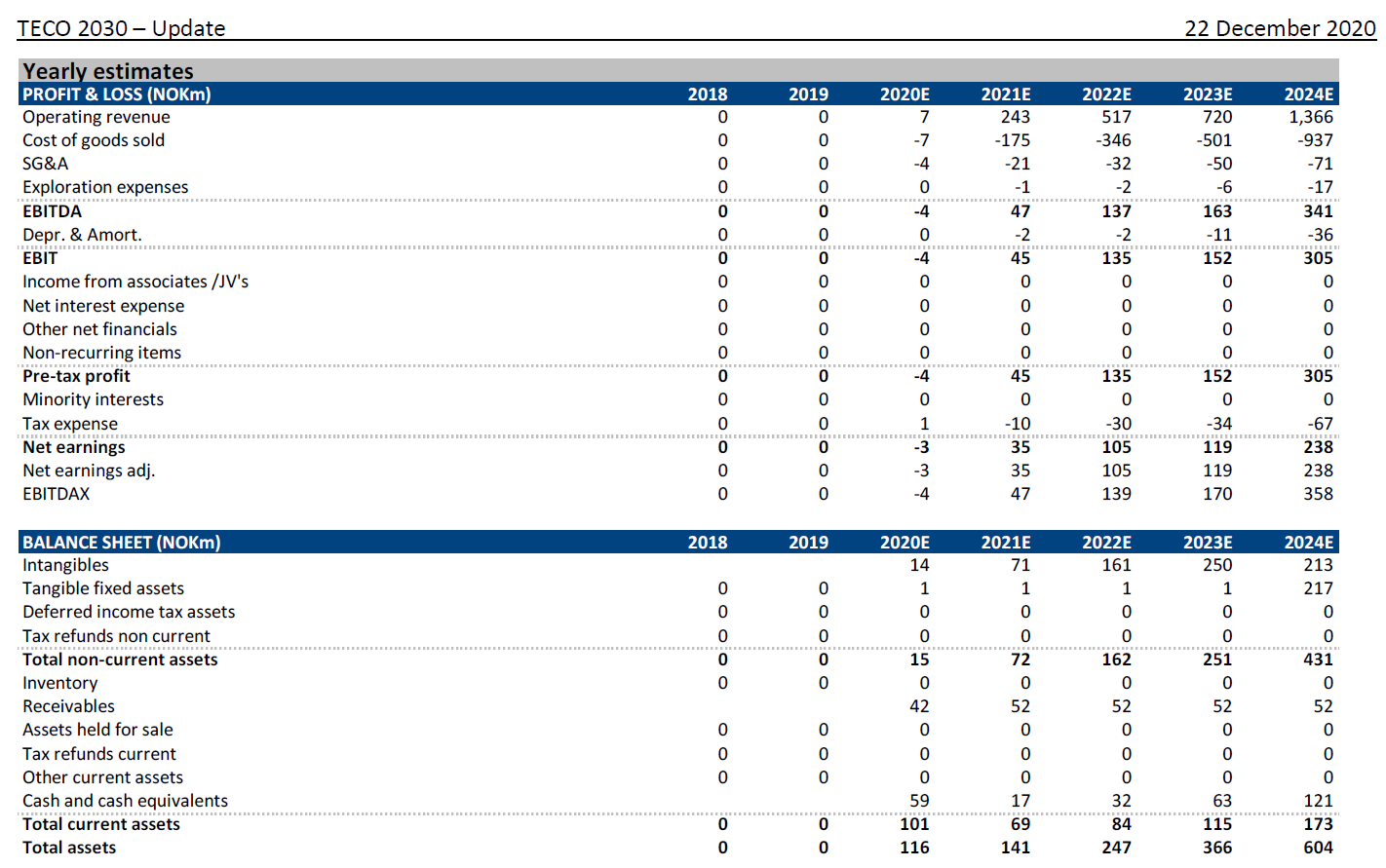

Teco 2030 ist letztes Jahr erst entstanden und an die Börse gekommen, da waren noch nicht viele Möglichkeiten Gewinne aufzubauen.

An der Börse wird die Zukunft gehandelt.

Angehängte Grafik:

teco.png (verkleinert auf 35%)

teco.png (verkleinert auf 35%)

Optionen

| Boardmail an "maxen90" |

Wertpapier: Teco 2030 ASA |

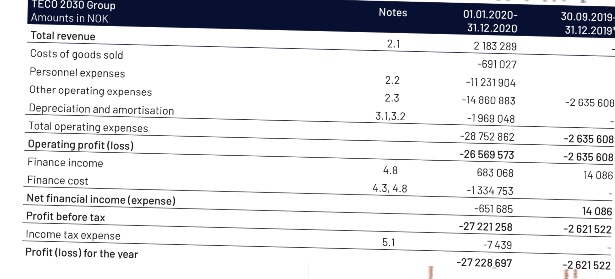

Wenn man sich den Umsatz (Revenue) und Kosten der verkauften Sachen (Costs of goods sold).

Dazu wächst das Unternehmen und stellt momentan viel Personal ein.

Man muss nun mit dem Sales Team richtig an Markt gehen und die Produkte verkaufen.

Dann werden sie wie prognostiziert auch dieses Jahr schon Gewinn generieren. Für den prognostizierten Umsatz von Fearnley Securities müssten sie 12 Future Funnels (für a 2 Millionen €) verkaufen. Abwarten, ob sie dies schaffen, aber ich bin optimistisch gestimmt.

Sollten sie wie geplant im Jahr 2024 400 MW Brennstoffzellen produzieren und verkaufen, dann wäre es je nach KW Preis (angenommen 1000€ pro KW), 400 Millionen Euro Umsatz + Future Funnel + EPOS + BWTS.

Sollte Fearnley Securities Recht behalten und ca. 17% davon Nettoeinnahmen sein, dann wären wir bei 68 Millionen Euro Gewinn. Bei einem KGV von 20 wäre das eine Marktkapitalisierung von 1,36 MRD Euro (umgerechnet ein Kurs von 11€ nach dem Split ohne KE Verwässerung).

Also mal abgesehen davon, dass sie überhaupt Gewinn erwirtschaften im Gegensatz zu anderen H2 Playern.

Sagen wir sie produzieren 2025 volle 1,2 GW mit einem Preis von 800€ pro KW, dann wären das 1.200.000 KW * 800€ = 960 Millionen Euro Umsatz -> 17% Gewinnmarge = 163 Millionen Euro.

KGV von 20 wäre dann 3,26 MRD Marktkapitalisierung. Und dies nur mit der Brennstoffzelle.

Wichtig ist nun: IPCEI Förderung erhalten, bestehende Produkte verkaufen, Kooperationen für zukünftige Abnahmen sichern und sich im Markt weiter etablieren.

Ich bin positiv gestimmt, dass sie das schaffen werden.

Ich denke das Potenzial ist enorm und wenn nur die Hälfte davon eintritt, wäre eine MK um den Faktor 5 gerechtfertigt.

Sollte die Rechnung oben eintreten sehe ich eher ein KGV von 40 rum, einige im Peervergleich haben noch gar keine Gewinne, werden aber mit einer deutlich höheren MK gespielt.

Sie erwarten im Sommer eine Rückmeldung zur IPCEI Unterstützung (vielleicht schon früher), dann wird auch erst die Höhe der Unterstützung bekanntgegeben.

Unter anderem wollte ich wissen, ob sie einen bestimmten KW Preis im Auge haben.

Ja, den haben sie. Nämlich 500 US Dollar pro KW im Jahr 2030 (durch Skaleneffekte).

Ich denke 2024/2025 kann noch mit wesentlich höheren Preisen eher Richtung 800-900 US Dollar gerechnet werden, dazu ist ja nicht bekannt, ob die Produktionskapazität zu 2030 nochmal erhöht wird oder ob es bei 1,2 GW bleibt. Schließlich können die Brennstoffzellen auch für stationäre Anwendungen verwendet werden und da wird es auch ein riesiges Aufkommen geben (gerade im Sinne der Netzstabilität).

In 2025 bei einer Auslastung von zumindest 600 MW und einem Preis von 900 US Dollar (750€), wäre ein Umsatz von 450 Millionen Euro erwartbar - gar nicht so unrealistisch. Mit 17% Marge ein Gewinn von 76,5 Millionen Euro und einem KGV von 20 wäre das eine Marktkapitalisierung von 1,5 MRD.

Ohne Verwässerung ein Kurs von 12€, also von jetzt an fast eine Verzehnfachung innerhalb von 4 Jahren. Wenn der Kurs nicht schon vorweg genommen wird, anhand von Vorschusslorbeeren und dies wäre nur der Umsatz von den Brennstoffzellen!

Havyard könnte lustigerweise sogar Kunde bei Teco werden, da sie ja die Brennstoffzellen nur verbauen. Also warum bei Powercell bestellen, wenn es auch bei einem norwegischen Unternehmen geht? ;-)

Und sie haben ihren Vorteil gegenüber der Konkurrenz nochmal genau erläutert, was ich oben ja auch schon tat: Sie bauen ihre Brennstoffzellenstacks komplett neu auf Basis von "Heavy Duty Applications". Andere Hersteller nutzen einfach ihre Auto Brennstoffzelle und bauen die dann ein. Dadurch hat Teco den Vorteil, dass die Langlebigkeit und Energiedichte wesentlich besser abgestimmt ist und dies erreichen sie momentan mit AVL. Soweit sie wissen sind sie die einzigen am Markt, die es so machen.

Übrigens, weil ich es in anderen Foren lese: Bei der Hauptversammlung sind keine weiteren News zu erwarten, dort werden nur die Themen, wie veröffentlicht, beschlossen. Ist nicht so das es da riesige Neuigkeiten gibt bzw. es gibt da keine. Dafür ist ja eine Hauptversammlung auch nicht zwingend da. ;-)

P.S: Der Kurs scheint nun auf die Nachrichten zu reagieren.

Hier könnt ihr es euch nochmal anschauen: https://inqrate.com/xtravideos/...0-capital-markets-update-live-1000/

Dies würde auch erklären, warum es sich gestern relativ schwer gestaltet hat nach oben zu kommen.

Clearstream hat die Chance genutzt und 6000 Stück nachgelegt, dazu Pershing LLC auch nochmal 11.000 neue, Morgan Stanley auch 1000 weitere und die KBC Bank auch plus 4000.

Somit sind fast genau gleich viele Aktien verkauf und gekauft worden innerhalb der Top 20.

Ich halte es aber für ein gutes Zeichen, dass es genug Käufer gab und der Kurs dementsprechend gestiegen ist!

2023 kommt das erste Schiff was mit Ethanol betrieben werden kann (7 Jahre früher als geplant).

Dann werden sie bestimmt auch bald bereit sein Schiffe mit Brennstoffzellen zu bauen:

https://splash247.com/...ership-by-2023-in-big-methanol-breakthrough/

Maersk hat heute offiziell seine Dekarbonisierungspläne vorangetrieben. Ein mit Methanol betriebenes 2.000-Tonnen-Feederschiff soll noch in diesem Jahr bestellt werden und 2023 in Betrieb gehen. Die weltgrößte Containerlinie erklärte heute außerdem, dass alle zukünftigen Maersk-eigenen Neubauten mit Dual-Fuel-Technologie ausgestattet sein werden.

"A.P. Moller - Maersk hat den Ehrgeiz, bei der Dekarbonisierung der globalen Logistik eine Vorreiterrolle zu übernehmen. Unsere Kunden erwarten von uns, dass wir sie bei der Dekarbonisierung ihrer globalen Lieferketten unterstützen, und wir nehmen die Herausforderung an und arbeiten an der Lösung der praktischen, technischen und sicherheitstechnischen Herausforderungen, die mit den künftig benötigten kohlenstoffneutralen Kraftstoffen verbunden sind. Unser Ziel, bis 2050 eine kohlenstoffneutrale Flotte zu haben, war ein "Moonshot", als wir es 2018 verkündeten. Heute sehen wir es als ein herausforderndes, aber erreichbares Ziel an", sagt Søren Skou, CEO von A.P. Moller - Maersk.

Etwa die Hälfte der 200 größten Kunden von Maersk haben sich ehrgeizige wissenschaftlich fundierte oder Null-Kohlenstoff-Ziele für ihre Lieferketten gesetzt - oder sind dabei, sich solche Ziele zu setzen, und die Zahl steigt weiter an.

Das Methanol-Feederschiff von Maersk wird in einem seiner intraregionalen Netzwerke eingesetzt werden, wahrscheinlich in Europa. Während das Schiff mit Standard-VLSFO betrieben werden kann, ist geplant, das Schiff vom ersten Tag an mit kohlenstoffneutralem E-Methanol oder nachhaltigem Bio-Methanol zu betreiben.

Es wird eine große Herausforderung sein, eine ausreichende Menge an kohlenstoffneutralem Methanol innerhalb unseres Zeitrahmens zu beschaffen, um diese Technologie einzuführen

"Es wird eine große Herausforderung sein, innerhalb unseres Zeitrahmens eine ausreichende Menge an kohlenstoffneutralem Methanol zu beschaffen, um dieser Technologie zum Durchbruch zu verhelfen. Unser Erfolg hängt davon ab, dass die Kunden dieses bahnbrechende Produkt annehmen und die Zusammenarbeit mit Kraftstoffherstellern, Technologiepartnern und Entwicklern verstärkt wird, um die Produktion schnell genug hochzufahren. Wir glauben, dass unser Ziel, das weltweit erste kohlenstoffneutrale Linienschiff bis 2023 in Betrieb zu nehmen, der beste Weg ist, um die schnelle Skalierung von kohlenstoffneutralen Kraftstoffen anzustoßen, die wir brauchen werden", sagte Henriette Hallberg Thygesen, CEO von Flotte und strategischen Marken, A.P. Moller - Maersk.

Sowohl das mit Methanol betriebene Feederschiff als auch die Entscheidung, zukünftige Neubauten mit Dual-Fuel-Motoren auszustatten, sind Teil der laufenden Flottenerneuerung von Maersk.

Details darüber, wo und wann genau das bahnbrechende Schiff gebaut werden soll, wurden noch nicht bekannt gegeben. Ein Sprecher von Maersk sagte heute gegenüber Splash: "Das Konzeptdesign ist fertiggestellt und wir befinden uns derzeit in Gesprächen mit Ausrüstungslieferanten und Werften. Es ist von entscheidender Bedeutung, die richtigen Partner zu finden, die bereit sind, Entwicklungsressourcen für einen solchen Schrittwechsel in der Branche einzusetzen."

Maersk bekräftigte heute, dass es Methanol, Alkohol-Lignin-Gemische und Ammoniak als die wichtigsten Kraftstoffkandidaten der Schifffahrt für die Zukunft sieht.

Einige der größten Namen der dänischen Transportbranche, darunter Maersk, haben sich im vergangenen Jahr zusammengeschlossen, um erneuerbares Methanol zu produzieren. Maersk, die Kopenhagener Flughäfen, DSV Panalpina, die Reederei DFDS, die Fluggesellschaft SAS und das Energieversorgungsunternehmen Ørsted haben sich zusammengeschlossen, um eine Produktionsanlage im industriellen Maßstab zu entwickeln, die nachhaltige Kraftstoffe einschließlich erneuerbaren Methanols für Maersk-Schiffe produziert. Der von Maersk identifizierte Weg des erneuerbaren Methanols ist vielversprechend, so die Reederei in einer Mitteilung im Jahr 2019, weil es bei normaler Temperatur flüssig ist und es bestehende Märkte, bekannte Ausführung und Infrastruktur gibt, die erweitert werden können. Außerdem ist es kein hochgiftiges Produkt.

Das Methanol Institute, das sich für die Einführung von Methanol als Kraftstoff in der Schifffahrt und anderen Transportarten einsetzt, begrüßte die heutige Nachricht über den Durchbruch der Feederschiffe.

Chris Chatterton, COO des Methanol Institute, sagte: "Maersk zeigt einmal mehr, dass es in der Branche führend ist, wenn es erneuerbares Methanol als einen wichtigen Bestandteil seiner Strategie zur Kohlenstoffneutralität einsetzt."

Wir brauchen Branchenführer wie Maersk, um Forschung und Erkenntnisse zu teilen

In einer Januar-Episode des Podcasts Outrage and Optimism, der sich mit der Zukunft der Schifffahrt befasste, enthüllte Skou zunächst die Pläne von Maersk, innerhalb der nächsten drei Jahre kohlenstoffneutrale Schiffe zu bestellen, und zwar zunächst Schiffe mit kleinerer Tonnage, die auf regionale Verkehre ausgerichtet sind, bevor das Wissen und die Erfahrung aus dieser bahnbrechenden ersten Generation neuer Schiffe genutzt werden, um eine Reihe größerer Boxschiffe zu bestellen.

Maersk hat sich in letzter Zeit mit neuen Aufträgen zurückgehalten und es vermieden, den mit LNG betriebenen Weg vieler seiner Konkurrenten einzuschlagen.

Im Dezember 2018 verpflichtete sich Maersk als erste große Reederei, bis 2050 klimaneutral zu sein.

Im Juli 2020 trat A.P. Moller - Maersk zusammen mit anderen großen Unternehmen wie Nike, Microsoft, Starbucks, Danone und Mercedez-Benz der Klimakoalition Transform to Net Zero bei, die darauf abzielt, Leitlinien und Geschäftspläne zu liefern, um eine Transformation zu Netto-Null-Emissionen zu ermöglichen, sowie Forschung, Lobbyarbeit und Best Practices, um es dem Privatsektor zu erleichtern, nicht nur ehrgeizige Ziele zu setzen, sondern auch sinnvolle Emissionsreduzierungen und wirtschaftliche Erfolge zu erzielen

Anfang dieses Monats hat die Koalition ein Positionspapier mit Prioritäten für dieses Jahr und die kommenden Jahrzehnte veröffentlicht.

In dem Papier wurde festgehalten, dass die Mitglieder im Jahr 2021 daran arbeiten werden, die durchgängige Dekarbonisierung der Wertschöpfungsketten zu pilotieren und eine Roadmap für Maßnahmen der Unternehmen zu entwickeln, um eine "gerechte und inklusive" Netto-Null-Transformation zu erreichen.

"Die Branche hat sich zusammengefunden, um an der Dekarbonisierung zu arbeiten, die eine Zusammenarbeit über die gesamte Wertschöpfungskette hinweg erfordert - von den Treibstofflieferanten über die Klassifikationsgesellschaften bis hin zu den Häfen und Reedern", sagte Andrew Stephens, der Executive Director der Sustainable Shipping Initiative, letzten Monat gegenüber Splash.

"First Mover sind ein wesentlicher Teil dieser Kette, sie investieren in Forschung und Entwicklung für nachhaltige, kohlenstofffreie Kraftstoffe und setzen ihre Ambitionen über das Erwartete hinaus, um den Weg zu weisen. Wir brauchen Branchenführer wie Maersk, die Forschung und Erkenntnisse teilen, um den Übergang der Branche zu Nullemissionen zu ermöglichen und zu beschleunigen", sagte Stephens.

https://www.fool.com/investing/2021/02/17/...ell-stocks-are-crashing/

Optionen

| Boardmail an "maxen90" |

Wertpapier: Teco 2030 ASA |

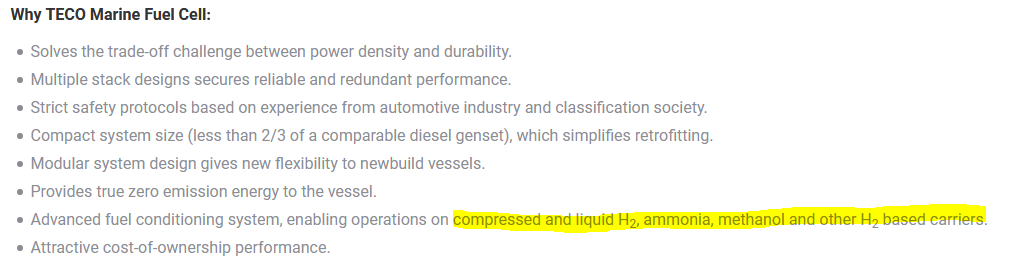

Ob wie bei Maersk Ethanol oder Ammoniak oder klassisch Wasserstoff.

Alle können bei der Brennstoffzelle von Teco genutzt werden und lassen somit eine breite Nutzung im Markt zu!

Maersk sagt ja selbst, dass nun alle Neubauten die "dual fueling technology" besitzen werden. Also sowohl VLSFO als auch Ethanol. Nun ist nur die Frage, ob sie eine Brennstoffzelle einsetzen oder einen umgebauten Otto Motor. Aber letztlich sind sie ein Vorreiter in der Schiffsindustrie und zeigen, dass es grundsätzlich möglich ist sich umzustellen!

Angehängte Grafik:

antrieb.png (verkleinert auf 49%)

antrieb.png (verkleinert auf 49%)

Die können ja nicht erwarten, dass sie sich den Milliardenkuchen alleine aufteilen dürfen. ;-)

Da soll schon was für Teco bleiben.

Mal sehen wie die darauf reagieren. Sollten wir es stabil über die 14€ schaffen, dann denke ich werde wir erst die nächstgrößere Hürde bei 150 NOK sehen.

Der Markt scheint nun auf die News von gestern zu reagieren.

Könnte sich natürlich ändern, wenn es in Zukunft die ein oder andere KE gibt, wodurch der Freefloat dann erhöht wird. ;-)

Ich wäre mir auch nicht sicher, ob Pershing selber ein Fond ist oder ob dahinter amerikanische Großaktionäre sitzen. Ist eigentlich auch relativ irrelevant, es bedeutet einfach im Endeffekt das Teco international Aufmerksamkeit erregt und bei dem hohen Aktienanteil liegt da wohl auch eine Menge Vertrauen bei Teco. Die investieren ihr Geld auch nicht einfach blind und werden sich schon über Teco schlau gemacht haben.