Der Doomsday Bären-Thread

Wohin geht die Reise für AMD wohl weiter? Nach oben oder nach unten?

Angehängte Grafik:

AMD.gif (verkleinert auf 88%)

AMD.gif (verkleinert auf 88%)

......„but earnings are among the most important determinants of stock prices, so for the market to fall apart convincingly, we'll need to see broad-based earnings weakness and/or a multiple retraction“.........

Wenn die Zahlen positiv rüberkommen, dann kannst Du ja zu Deinen S&P-Shorts noch nen Nasdaq-Call aufmachen. ( scherzhaft )

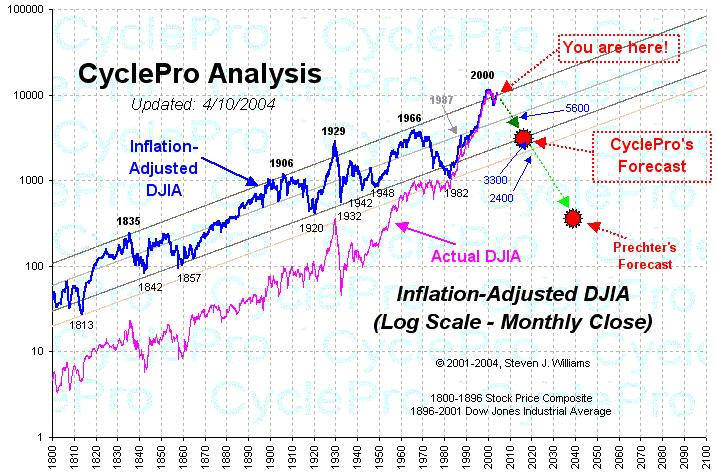

Von 1971 bis 1989 (18 Jahre) hat sich der Dow in etwa verdoppelt, in der Zeit von 1989 bis heute (18 Jahre) hat er sich versechsfacht. Daher hat sich das Wachstums-TEMPO des Dow in den letzten 18 Jahren verdreifacht. Die Gewinne sind aber nicht genauso schnell mitgewachsen. So kommt es, dass der DOW heute ein aktuelles (2006-)KGV von 24 hat, während es historisch im Schnitt bei 15 lag (jeweils bezogen auf das zurückliegende Jahr, also nicht das geschätzte forward-KGV). Ohne diese KGV-Blase - die Greenspans "irrationalem Überschwang" entspricht - hätte sich ein ausgewogener Anstieg des DOW gemäß der blauen Linie ergeben. Dann stünde der Dow jetzt bei 7800 und hätte ein KGV von rund 15, was dem historischen Durchschnittswert entspräche.

Dann gäbe es auch den Korrekturbedarf nicht, der den DOW mit seiner jetzigen Überbewertung ohne Probleme 4700 Punkte gen Süden schicken könnte (grüner Pfeil), ohne dass Aktien danach "schreiend billig" würden. Sie hätten dann nur wieder ihre langfristige Normalbewertung zurückerhalten.

Alles, was in der Chart-Grafik rosa gestreift ist, kann man als Bereich blasenhafter Übertreibung betrachten, die sich ohne die KGV-Aufblähung nicht ergeben hätte. Je weiter der DOW von der blauen Linie entfernt ist, desto größer ist der "irrationale Überschwang". Man erkennt, dass es um 2000 ein Extrem gab. Die Distanz von der blauen Linie (Durchschnittsentwicklung) ist jetzt wieder ähnlich groß.

Freilich tritt die überfällige Korrektur nur ein, wenn sich ein konkreter Anlass (z. B. gehäufte Gewinnwarnungen) ergibt. "Unkontrolliert" haben Märkte die Tendenz, auch irrationale Bewegungen noch weiter in die Zukunft zu tragen. Timen lässt sich die Korrektur daher nur schwer. Allerdings ändert sich mit wachsendem Abstand zur blauen Linie auch die "Psychologie". Bei der jetzigen Überbewertung müsste die laufende Berichtssaison schon extrem gut laufen, um das Pferdchen weiter auf Trab zu halten.

Wegen der in # 2624 genannten Gründe ist jedoch eher mit Enttäuschungen - und damit mit einer Korrektur - zu rechnen. Ob es nur 10 % werden oder ob der DOW bis 7800 fällt, hängt vom Ausmaß der Enttäuschung ab. Fällt USA in eine Rezession - was einige Marktbeobachter befürchten - , die mit anziehender Inflation zusammenfällt (Krise wie in den 1970-ern), wäre auch eine Korrektur auf 7800 und darunter realistisch vorstellbar. Das wäre dann die "beinharte" Landung.

Im Fall des von Vielen (u. a. W. Buffett) befürchteten Derivate-Crashs, der die Bankenlandschaft ins Wanken bringt, könnte die Korrektur sogar noch deutlicher ausfallen - nämlich ähnlich der von 1929. Dann wäre selbst eine 80-%-Korrektur nicht ausgeschlossen: DOW 2400 - Stand von 1991.

Wer 80 % Korrektur für "grotesk" hält, möge einen Blick auf den DAX werfen: Der fiel - ohne Derivate-Crash! - im Zeitraum von 2000 bis 2003 um 72,5 % - nämlich von 8000 auf 2200.

Alles schon mal dagewesen...

Angehängte Grafik:

big.gif (verkleinert auf 88%)

big.gif (verkleinert auf 88%)

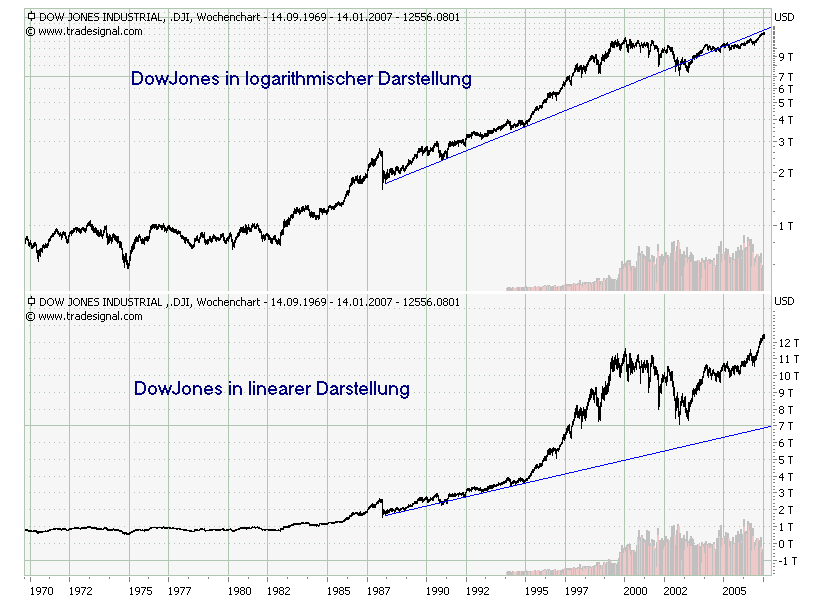

PS: hab mal gehört die Amis arbeiten nur mit LogCharts!!

Optionen

| Boardmail an "Platschquatsch" |

Wertpapier: BP plc |

Angehängte Grafik:

LinLog.png (verkleinert auf 61%)

LinLog.png (verkleinert auf 61%)

Deren eingezeichnete Tendenzen gingen sogar noch ein gutes Stück weiter, na ja, schau selbst .....

Angehängte Grafik:

DJIA_Inflation_Adjusted.jpg (verkleinert auf 71%)

DJIA_Inflation_Adjusted.jpg (verkleinert auf 71%)

Anti, wie das ?

http://index.onvista.de/...7&FIGURE=PER&RANGE=2006&SUBSUBNAVI=topflop

......zudem wurden die Finanzexperten nach der Bewertung der Aktien gefragt. Deutsche Titel sind derzeit mit einem Kurs-Gewinn-Verhältnis (KGV) von 13,9 günstig bewertet, US-amerikanische sind bei einem KGV von 21,2 teurer. Deutsche wie auch US-amerikanische Unternehmen haben im laufenden Jahr 2006 Gewinnwachstumsraten in zweistelliger Höhe verbucht, und die Gewinnschätzungen für das kommende Jahr fallen ähnlich positiv aus. Daher hat das ZEW die Finanzexperten gefragt, wie sich die Bewertungen im kommenden Jahr entwickeln werden. Hier zeichnet sich eine leichte Konvergenz der Bewertungen im Ländervergleich ab: Das KGV der Dax-notierten Titel soll geringfügig auf 14,3 zunehmen, hingegen soll das KGV der US-amerikanischen Papiere auf 17,3 Punkte sinken.......

http://www.innovations-report.de/html/berichte/.../bericht-76440.html

Hat eine Firma einen Gewinn für 2006 von 1 Euro pro Aktie und einen Aktienkurs von 20 Euro, dann hat sie ein aktuelles KGV von 20. Schätzen Analysten nun, dass die Firma 2007 1,15 Euro und 2008 1,30 Euro verdienen wird (ansteigender Gewinntrend), so lässt sich daraus das sog. forward-KGV für 2007 von 20/1,15 = 17,4 und für 2008 von 20/1,30 = 15,4 berechnen.

Mit dem forward-KGV wirkt die Firma (bzw. ein Index) billiger, als sie de facto ist.

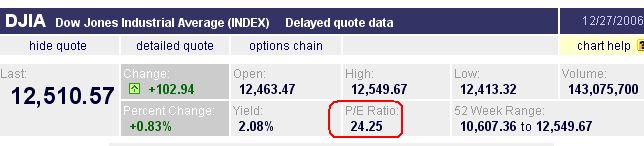

Beim Dow-Jones haben wir auf Basis der 2006-Zahlen ein recht hohes KGV von 24,25 (unten). Ob das geschätzte zukünftige KGV wirklich niedriger sein wird, weiß heute niemand. Wer für den Dow ein 2007-KGV von 21 veranschlagt, rechnet damit, dass die Gewinne weiter wie bislang steigen. Kommt jedoch ein Abschwung oder eine Rezession, geht die Schätzung nicht mehr auf. Analysten liegen mit ihren geschätzten forward-KGVs daher oft falsch.

Es ist Teil der Blasen-Ideologie, dass irgendwann in den 1990-er Jahren vom aktuellen (= anhand vorhandener Zahlen ermitteltem) KGV "stillschweigend" zum forward-KGV gewechselt wurde. Analysten konnten auf diese Weise eine fiktive Unterbewertung "herausschinden". Da sie oft im Auftrag von Fonds arbeiten, kommen sie diesen damit entgegen, denn bei vermeintlicher Unterbewertung setzt der Fond mehr Anteile ab.

Nach den 2006-Zahlen (die bekannt, nicht geschätzt sind) beläuft sich das DOW-KGV auf 24,25 - was rund 50 % höher ist als der langjährige Schnitt.

Angehängte Grafik:

Screen_00099.jpg (verkleinert auf 79%)

Screen_00099.jpg (verkleinert auf 79%)

Das ist aber infolge der Gewinnprogression einiger Firmen eine recht

dumme Vorgehensweise (siehe HappyYuppie Prognosen), wenn man Wahrscheinlichkeiten

berücksichtigt

Daß die Kurve viele Firmen nach unten zeigt, kapieren einige sowieso nicht mehr.

Sie sind fehladjustiert, hierzu folgende Metapher :

Das blinde Vertrauen in sein Navigationssystem hat einen 46 Jahre alten Autofahrer in Bremen auf Abwege geführt. Der Mann sei von der freundlichen Stimme seines Bordcomputers aufgefordert worden, nach links abzubiegen, wie die Polizei mitteilte. Er zögerte nicht lange, lenkte sein Auto forsch über einen steilen Bordstein – und landete im weichen Gleisbett einer Straßenbahn. Wir kennen das. Uns hat das blinde Vertrauen in manch richtungweisende Aktien-Empfehlung auch schon auf das ein oder andere Abstellgleis geführt. mot

Wenn jemand für die Wahrheit schwarze Sterne verteilen will, bitteschön.

De facto haben wird einen deutlich verringerten Spread zu Renten...

(d.h. das KGV von Renten nähert sich mit Turbospeed dem von Aktien)

der Kapitalanlagen setzt gefährliche Zwänge (mit fatalen Folgen !) frei.

Die Intention ist folgende : da die Aktienquoten wegen meist fehlender Reserven limitiert sind, setzt man mit einer Summe von 1-2 % des Bilanzkapitals auf den vermeintlichen Rettungsring Hedgefonds, der die erhofften Ergebnisbeiträge

liefern soll. Daß es sich wieder mal um eine Milchmädchenrechung von vermeintlichen

Pro´s handelt sollte nicht verschwiegen werden.

Die Fehler wurden 1999-2002 gemacht und werden nun womöglich erneuert.

DER FONDS/Institutionelle wollen börsennotierte Hedge-Fonds

Montag 15. Januar 2007, 10:33 Uhr

Dies ist eine Mitteilung von DER FONDS. Für den Inhalt ist DER FONDS verantwortlich. (DER FONDS) Immer mehr institutionelle Investoren wollen in börsennotierte Hedge-Fonds investieren. Das ist das Ergebnis des fünften Annual Alternative Investment Survey der Deutschen Bank. Der Studie zufolge würde die Hälfte der befragten Investoren von normalen Hedge-Fonds auf börsennotierte Fonds umsteigen. Wegen der strengen Regulierungen sind bislang aber nur wenige Fonds an der Börse notiert. Der Vorteil: Bei börsennotierten Produkten können die Anleger täglich auf ihr Kapital zugreifen. Bei normalen Hedge-Fonds müssen sie dagegen so genannte Lock-Up-Fristen

einhalten, bevor sie an ihr Geld kommen. Die Untersuchung zeigt aber auch, dass immer mehr Investoren diese Fristen akzeptieren: Mehr als die Hälfte aller Befragten befürwortet Lock-Up-Fristen von zwei Jahren und mehr ? das sind mehr als doppelt so viele wie im Jahr 2005. Nur 8 Prozent lehnen solche Fristen grundsätzlich ab. Für das Jahr 2007 setzen die Investoren von Hedge-Fonds vor allem auf Gewinne aus steigenden und fallenden Aktienkursen: Die höchsten Renditen versprechen sich 18 Prozent der Befragten von der so genannten Long-Short-Strategie, die auf starke Kursschwankungen setzt. Auf die Global-Makro-Strategie, bei welcher der Fondsmanager in alle Branchen investieren kann, bauen 13 Prozent, auf die ereignisbezogene Strategie 12 Prozent. INFO: Für den Annual Alternative Investment Survey hat die Deutsche Bank im Jahr 2006 weltweit 1000 Mitarbeiter von fast 700 institutionellen Investoren befragt. Dazu zählen beispielsweise Pensionskassen, Versicherungen und Banken. Die Befragten haben zusammen rund 697 Milliarden Euro in Hedge-Fonds investiert ? das sind etwa zwei Drittel des weltweit in Hedge-Fonds angelegten Kapitals.

Die wachsende Bedeutung von Anleihen mit extrem schlechten Bonitätsnoten lässt die Furcht vor höheren Ausfallraten wachsen. Da der Anteil von Anleihen, deren Kreditwürdigkeit mit "CCC" bewertet wird, deutlich gestiegen ist, fürchten Experten, dass der nächste Abschwung am Unternehmensbondmarkt umso härter ausfallen könnte.

Die Note "CCC" steht für ein hohes Ausfallrisiko. Zwischen 1981 und 2005 gerieten 31,5 Prozent aller Unternehmen, die mit "CCC+" oder schlechter eingestuft wurden, sowie 13,7 Prozent aller mit "B-" bewerteten US-Unternehmen binnen eines Jahres in Zahlungsverzug, schreibt die Ratingagentur Standard & Poor's (S&P).

Der Anteil dieser Wackelkandidaten im Merrill Lynch High Yield Index für Hochzinsanleihen beträgt beinahe 16 Prozent - Ende 2005 waren es noch 13,5 Prozent. Auch in Europa wächst die Bedeutung dieses Segments, angetrieben durch Firmenübernahmen, die überwiegend kreditfinanziert sind. Außerdem brachten Unternehmen auch besonders riskante Anleihetypen wie Pay-in-Kind-Notes an den Markt, bei denen die Zinszahlungen auch in Form weiterer Wertpapiere statt in bar erfolgen können.

Der Rekord bei europäischen Anleiheemissionen mit "CCC"-Rating sei das "Symptom eines boomenden Marktes", sagte Mahesh Bhimalingam, Stratege für europäische Hochzinsanleihen bei Barclays Capital. Das hohe Liquiditätsaufkommen an den Anleihemärkten und die niedrige Rendite bei sicheren Staatsanleihen hat in den vergangenen Jahren den Appetit der Investoren angeregt und die Risikoprämien auf Rekordtiefs gedrückt.

"Niemand bezweifelt ernsthaft, dass viele heikel finanzierte Transaktionen in den letzten Jahren am Markt platziert worden sind", sagt Martin Fridson von der Fachpublikation "Leverage World". Das Problem sei, dass die Liquidität immer dann da sei, wenn sie am Hochzinsmarkt nicht benötigt werde. In kritischen Phasen, in denen prekär finanzierte Unternehmen Geld benötigten, leihe ihnen dagegen niemand mehr etwas. Auch Bhimalingam ist besorgt. "Wenn der Konjunkturzyklus dreht und das Umfeld nicht mehr so günstig ist, könnten diese niedrig gerateten Anleihen zu den ersten gehören, die ausfallen."

So sieht das auch S&P. Kurzfristig falle der Ausblick für Kreditausfälle noch günstig aus, sagt Diane Vazza, Leiterin der weltweiten Anleiheanalyse der Ratingagentur. Doch dass es nun schon seit 2003 ein erhöhtes Bondvolumen von Schuldnern schwacher Kreditwürdigkeit gebe, sei ein Vorbote für ein erhöhtes Aufkommen von Ausfällen in der Zukunft. Die Bonitätsprüfer gehen davon aus, dass die Ausfallraten bei spekulativen Anleihen in zwei Jahren auf ihren Höhepunkt zusteuern könnten. Sollte es zu einer Rezession in den USA kommen, könnten die Ausfallraten von derzeit weniger als zwei Prozent auf 17 Prozent steigen, warnt Fridson.

Derzeit sind die Ausfallraten im Zwölf-Monats-Durchschnitt relativ niedrig. In Europa lag die Quote laut Fitch bei 0,6 Prozent nach 0,5 Prozent im Vorjahr. In den USA fiel der Anteil stark ausfallgefährdeter Bonds am Hochzinsmarkt auf ein Rekordtief von 1,6 Prozent. In diese Kategorie fallen Bonds, die mit einer Risikoprämie von zehn Prozentpunkten über der Rendite von US-Staatsanleihen gehandelt werden. Der Durchschnittswert für 2005 lag laut S&P bei 6,1 Prozent.

http://www.ftd.de/boersen_maerkte/geldanlage/150669.html?nv=cd-topnews

Optionen

| Boardmail an "Platschquatsch" |

Wertpapier: BP plc |

Angehängte Grafik:

bigchart.png (verkleinert auf 93%)

bigchart.png (verkleinert auf 93%)

FTD, 14.1.07

Überfällige Korrektur

von Lucas Zeise

Der Aktienmarkt brummt seit Jahren - doch die Bewertungen sind zu hoch und von Sonderfaktoren getrieben.

Die Hausse am Aktienmarkt ist alt geworden. Sie dauert nun fast vier Jahre. Auf ihre alten Tage scheint das Fräulein aber ganz schön spritzig zu werden.

Man schaue sich nur an, wie sich am vergangenen Donnerstag der Dax nachmittags aufmachte und mühelos fast zwei Prozent zulegte. Es war nichts Besonderes los an dem Tag. Auch die US-Börsen waren fest. In einigen Werten mussten Short-Positionen eingedeckt werden, was zu anspringenden Preisen führte. Der Kern der Geschichte aber war der nachgebende Ölpreis.

Der Ölpreis gibt der alt gewordenen Hausse neuen Schwung. Sinkende Preise für Energie lassen den Konsumenten und den Industrieunternehmen mehr Geld in der Kasse. Die seit 2001 vom starken Konsum getragene US-Konjunktur kann sich so um ein paar Monate verlängern. Die Hausse kann noch weiter gehen - obwohl sie eine der längsten ist, die es je gab und mit fortschreitendem Alter schon rein statistisch gesehen fürs Ableben anfällig wird.

Diese Hausse hat dem Dax in vier Jahren eine Verdreifachung des Kursniveaus beschert. Die Rückschläge, zum Beispiel der zwischen Mai und Juli 2006, waren harmlos und blieben bei den wichtigsten Indizes unter zwei Prozent. Der Dow hat seit mehr als zwei Jahren keinen Tagesverlust von mehr als zwei Prozent erlebt. Der Aktienkauf auf Kredit hat in den USA wieder ein Volumen wie im Jahr 2000 erreicht.

Mär von der moderaten Bewertung

Die Strategen hatten zum Jahreswechsel Mühe, nach vier guten Jahren 2007 einen weiteren Anstieg von Dow und Dax vorherzusagen. Aber sie schafften es. Die Floskel lautete: Nicht so gut wie 2006 werde das neue Aktienjahr werden, aber doch gut. Argumentativ verwiesen sie auf die trotz der drastisch gestiegenen Kurse als "moderat" bezeichnete Bewertung. Dem deutschen Markt wird ein durchschnittliches Kurs-Gewinn-Verhältnis (KGV) von 13 attestiert, für die Werte des US-Index S&P-500 eines von 15.

In Wirklichkeit sind diese Kennzahlen keineswegs moderat. Sie liegen über den langfristigen Durchschnittswerten und sie kommen zustande auf Basis von Gewinnen, die ebenso wie der Aktienmarkt eine grandiose Wachstumsperiode hinter sich haben. Es ist deshalb kühn, den Unternehmensgewinnen nach drei Jahren zweistelligen Wachstums weiteren ungebremsten Anstieg vorherzusagen. Man kann auch sagen, nahe dem Höhepunkt des Gewinnzyklus müssten die KGVs viel niedriger sein. Andernfalls legen sie eine Korrektur der Kurse nahe.

Da die Gewinne - die veröffentlichten, nicht die realen - zusätzlich durch die veränderten Rechnungslegungsvorschriften seit 2005 aufgebläht worden sind, ist das Wort vom moderaten KGV noch weniger angemessen. Die Kölner Investmentbank Sal. Oppenheim kam in einer Studie zu dem Ergebnis, dass das mit 13 errechnete KGV des Dax eigentlich, nach alter Gewinnrechnung schon bei 15 liege. Die US-Sitten bei der Feststellung der Gewinne sind mindestens ebenso auf eine Überzeichnung ausgerichtet. Es wird damit doppelt irreführend, das aktuelle KGV als "moderat" zu bezeichnen.

Interessant ist auch ein anderes Argument positiv gestimmter Aktienstrategen. Sie verweisen darauf, dass die Übertreibung bei anderen Vermögensklassen viel schlimmer sei - und haben sogar recht damit. Die Immobilienmärkte haben in manchen Ländern Spekulationsexzesse durchgemacht. Am gewöhnlich sehr nüchtern bewerteten Markt für Staatsanleihen werden dank der Extra-Nachfrage asiatischer Notenbanken unangemessen hohe Preise bezahlt, was die Rendite dieser Papiere real in die Nähe von Null bringt und auch die Sicherheitsfanatiker unter den Anlegern in Risikopapiere wie Aktien oder Unternehmensanleihen treibt.

Letztere sind durch den dauernden Nachfrageüberschuss ebenso wie die Risikoanleihen der Schwellen- und Entwicklungsländer ebenfalls sehr teuer geworden. Die Risikoaufschläge der Bonds sind historisch niedrig, der Anteil der Papiere hohen Risikos am Gesamtmarkt extrem hoch [siehe # 2639]. Die Lage ist also ganz ähnlich wie am Aktienmarkt. Der Markt ist ausgereizt. Die Preise sind nur unter der Voraussetzung zu rechtfertigen, dass absolut nichts Negatives dazwischenkommt.

Preistreibende Heuschrecken

Zu den preistreibenden Sonderfaktoren am Aktienmarkt zählen außerdem die lebhaften Aktivitäten der Private-Equity-Branche...

[ Details hier: http://www.ariva.de/board/276125 ]

...Sie fachen den Wettbewerb beim gegenseitigen Kauf der Unternehmen an. Wurden strategische, sprich exorbitant hohe Kaufpreise an der Börse früher nur von Konkurrenzunternehmen bezahlt, treten nun die "Heuschrecken" mit scheinbar unbegrenzten Mitteln und völlig anderer Kalkulation als gewöhnliche institutionelle Anleger auf und treiben das Preisniveau hoch. Ihre Kalkulation basiert auf einem sehr hohen Verschuldungsgrad der erworbenen Unternehmen, den sich diese selber allenfalls in einer Notsituation, niemals aber in goldenen Finanzzeiten wie den heutigen zumuten würden. Sonst müssten sie befürchten, wie der oberste deutsche Finanzaufseher Jochen Sanio letzte Woche anmerkte, "spätestens vom nächsten konjunkturellen Abschwung dahingerafft zu werden".

Die Leichtigkeit, mit der Private-Equity-Firmen Kredit für ihre prekären Verschuldungskonstruktionen erhalten, das Geld, das in diese Fonds fließt, der Andrang an den Bondmärkten, die hohen Preise für Kunst und Commodities sowie die Hausse am Aktienmarkt - all das sind Symptome des überbordenden Finanzsektors. Die sprudelnden Gewinne aus diesen verschiedenen Anlageformen treiben die Preise in den Märkten noch weiter hoch. Das ist eine klassische Spekulationsblase. Das Besondere daran ist, dass es nicht um ein Produkt allein oder einen spezifischen Markt geht. Praktisch alle Finanzmärkte sind davon erfasst. Die im Augenblick positiven Wirkungen spürt man in Peru, Kanada, Thailand und sogar in Deutschland. Wenn die große Blase platzt, wird sich dem kein Land und kein Teilmarkt entziehen können.

Der Aktienmarkt am allerwenigsten. Eine Korrektur der Aktienkurse ist überfällig. Sie wird auch kommen. Je länger die Hausse noch dauert, desto übler wird das Gemetzel ausfallen. Hoffen wir also auf den Frühling.

Lucas Zeise ist Finanzkolumnist der FTD.

FTD, 2.11.06

Das Kapital

Zweifel an der Vernunft

In der laufenden Aktienhausse war oft von Vernunft die Rede. Nach dem Desaster von 2000 haben die Firmen ihre Bilanzen saniert, bei ihren Investitions-, Übernahme- sowie Einstellungsentscheidungen mit spitzem Bleistift gerechnet und ihre Mittelüberschüsse brav ausgeschüttet. Die Anleger derweil haben dem Markt nur bescheidene KGVs zugebilligt.

Bei so viel Vernunft würde man fast an eine fröhliche Fortsetzung der Hausse glauben - wenn nur die Bankkredite der nichtfinanziellen Kapitalgesellschaften in der Euro-Zone über die letzten sechs Jahre nicht um 42 Prozent zugenommen hätten (die der Verbraucher übrigens um 53 Prozent), die realen Ausrüstungsinvestitionen nicht um ein Zehntel über dem Wahnsinnsniveau vor sechs Jahren lägen (in den USA um sieben Prozent, in Japan um 27 Prozent, in China um ein Vielfaches) und Eon/Endesa oder Schneider/APC nicht wären. Und wenn die nichtfinanziellen Euroland-Sektoren nicht mit dem 16-fachen Gewinn auf Basis der augenblicklichen Spitzenmargen notierten.

Schon richtig, dass die Liquidität für die Märkte spricht. Bedenklich stimmt allerdings langsam, dass scheinbar nicht mehr wahr sein darf, was nicht ins vernünftige Bild passt. Wen interessiert schon der US-Einkaufsmanagerindex (der auf dem jetzigen Niveau angesichts der Kostenentwicklung fallende US-Gewinne signalisiert), wenn in Europa doch der Konsum anzieht? Die lausigen hiesigen Einzelhandelszahlen können schließlich nur auf eine statistische Fehleinschätzung zurückgehen. Die Inlandsumsätze von Metro wohl auch.

Jeden Tag zitierst Du einen neuen Warner.

Warum hat er das nicht bereits vor einem Jahr gepostet ?

Außerdem gehen überzeugende Fakten eh nicht in BSE-Bullenschädel.

jeder macht was er will - keiner macht was er soll - aber alle machen mit

Angehängte Grafik:

Sag_mir_wo_die_Bären_sind.jpg

Sag_mir_wo_die_Bären_sind.jpg

....................................................................

Lieber einen Spatz in der Hand,

als eine Taube auf dem Dach;-)

By Steve Goldstein

Last Update: 4:33 AM ET Jan 16, 2007

LONDON (MarketWatch) -- U.K. consumer-level inflation rose 3% in December, the Office for National Statistics said Tuesday, topping economist forecast of 2.9% but just a shade under the level that would've required the Bank of England to send a letter to the Treasury explaining why inflation was climbing so rapidly. It's the highest annualized rate of inflation since CPI records were kept in January 1997, and the RPI reading of 4.4% was the largest since December 1991

jeder macht was er will - keiner macht was er soll - aber alle machen mit