Der Doomsday Bären-Thread

Optionen

| Boardmail an "Platschquatsch" |

Wertpapier: BP plc |

| The Daily Pfennig 11/15/06: Retail Sales Revised Down! |

| ||||||||||||||||

desweiteren handel ich besonnen, ruhig und überlegt auch wenn ich jetzt ein Minus habe. Der Fehler war kein Loss zu setzen.

Dieser Wieland Staut mit seinen 6800 als Kursziel im DAX, ich kenne den Typen schon aus uralten Telebörsen, als der DAX bei 2500 stand und er 8000 prognostizierte.

Mich ärgert, das so ein Typ immer recht hat. Ich ärger mich über mich selbst, weil ich das alles vorher wusste, es aber meinte besser zu wissen. Genau wie Heller, der in einem Interview im Sommer sagte, kaufen als wir bei 5300 standen. Genaugenommen sollte man sich anschliessen oder zumindest diese Meinungen sehr ernst nehmen.

Stimmt, wenn die Teile einmal verlieren dann richtig, kommt mir so vor, als ob ich querschnittsgelähmt bin und den Exit nicht drücken kann. Bei Aktien kann ich das, deswegen verknusper ich die dort gemachten Gewinne jetzt in den PUTs.

Andererseits gehören zu diesem Spielchen gute Nerven, wenn es knallt, dann richtig und die Verluste sind innerhalb einer Woche wieder ausgeglichen. Theoretisch kann man bei genügend Kapital im Rücken immer wieder nachsetzen und die Verluste komplett ausgleichen, weil eine Null kommt nicht an der Börse, die gibt´s nur beim Roulette.

Normal bin ich auch kein Pessimist, letztes jahr um diese Zeit habe ich an 5500 bis 5800 geglaubt.

Tja, war es eben nicht. Verlieren muss man auch mal können.

Ach ja ist halt das Leben, hart und erbarmungslos.

Das Gefühl ist das Gegenteil von dem, wenn man richtig gut absahnt.

Aber wie gesagt, wer zu letzt lacht, lacht am Besten.

DAX

Vor leeren Rängen

Von Arne Gottschalck

Stell Dir vor es sind Höchststände - und keiner merkt es. So geschieht es derzeit beim deutschen Standardbörsenindex Dax. Der notiert so hoch wie seit bald sechs Jahren nicht mehr, doch die Börse spielt vor leeren Rängen, die Privatanleger sind nicht dabei.

Hamburg - Um die Jahrtausendwende war es, dass der Dax zuletzt so hoch notierte wie aktuell. Genauer, Anfang des Jahres 2000 und Mitte des Jahres 2001. Inmitten der Hochzeit der Börseneuphorie also. Die T-Aktie war ein Muss und statt König Fußball herrschten Aktientips über den Stammtischen. Doch das ist Vergangenheit.

Gute Vorstellung: Viel Freude spendet das "Phantom der Oper". Auch über die gelungene Darbietung des Dax freuen sich die Börsianer - leider ohne Privatanleger

"Es ist die leidige Geschichte von der Aktienkultur in Deutschland", sagt Tim Albrecht, der für die DWS einen Deutschland-Aktienfonds verwaltet. "Alle haben sich um die Jahrtausendwende die Finger an der Telekom und anderen Aktien verbrannt. Medien und Fondsgesellschaften tragen da auch eine gewisse Mitverantwortung." Dazu kommen "Empfehlungen, gleich ob sie von von Banken, Fondsgesellschaften oder auch der Presse, stammen, die mit einer gewissen Prozyklik auftreten," erklärt Hans-Peter Schupp, Manager eines Deutschlandfonds bei Mainfirst. Und nun? "Alle sind skeptisch, warten auf etwas wie im Mai, und befürchten eine scharfe Korrektur", so noch einmal Albrecht.

Zum gleichen Ergebnis kommen auch die Studien von JP Morgan und Robeco. Nur knapp die Hälfte der befragten Privatanleger meint, die Kurse an der Börse würden weiter steigen. Und tatsächlich: "Deutsche Privatanleger scheinen nach wie vor verunsichert", so Jean Guido Servais, Marketingdirektor bei JP Morgan. Dementsprechend enthaltsam zeigen sie sich bei der Geldanlage.

Das merken die Fondsgesellschaften auch beim Absatz ihrer Produkte. Die Anlegeberater, die Robeco regelmäßig befragt, vermuten zwar, dass sich Aktienfonds weiter so wie bisher verkaufen würden. Doch von gesteigertem Interesse an der Anlage Aktie keine Spur. 50 Prozent der Berater bezeichnen dafür den Absatz der Geldmarktfonds als gut.

Das gleiche Bild zeigt auch der Blick auf die Verkaufsstatistiken des Bundesverbands Investment und Asset Management (BVI). Im September gaben die Anleger Aktienfondsanteile im Wert von 744,5 Millionen Euro zurück. Und kauften stattdessen Geldmarktfonds für fast 1,5 Milliarden Euro. "Die völlig falsche Streuung", urteilt Fondsmanager Albrecht. "Um sich auf die Rente vorzubereiten, braucht es neben den sicheren Investments wie Anleihen oder Geldmarktprodukte auch Aktien, in welcher Form auch immer." Im Ausland zumindest scheint das zu klappen, so Albrecht. Und dabei ist es nicht wichtig, die letzten drei Prozent mitzunehmen, sondern den Trend so lang wie möglich zu spielen, meint Schupp. Und das bedeutet, so einfach es klingt, früh einzusteigen und spät auszusteigen. "In der Theorie ist das einfach, in der Praxis schwierig. Einfach weil Informationen assymetrisch verteilt sind. Eine Neuerung wird regelmäßig am Anfang stärker bewertet als sie ist, später dann messen die Aktionäre ihr weniger Bedeutung bei, als ihr gebührt. Entsprechend groß ist die Unruhe vieler Anleger, wenn sie zu Anfang nicht dabei sind."

Die Fondsgesellschaften und Banken setzen einstweilen unverdrossen weiterhin auf Aufklärung, "auch wenn die Gefahr besteht, dass man nur die sowieso gut informierten Bürger erreicht", so Albrecht. Börsenspiele und Unterricht in der Schule, wie vom BVI gestartet; vielleicht bringe der frühe Einstieg Deutschlands Bürger dazu, die Börse nicht mehr links liegen zu lassen. Geklappt hat es ja schon einmal.

© manager-magazin.de 2006

NRWTrader # 1480 - ManagerMagazin schreibt: "Das gleiche Bild zeigt auch der Blick auf die Verkaufsstatistiken des Bundesverbands Investment und Asset Management (BVI). Im September gaben die Anleger Aktienfondsanteile im Wert von 744,5 Millionen Euro zurück."

D. h. Privatanleger interessieren sich nicht nur nicht für die Börse, sondern kehren ihr sogar aktiv den Rücken. Unterdessen sollen sich angeblich die großen Fonds noch weiter für die Börse "interessieren". Klingt merkwürdig. Denn wenn die "Kleinen" in Scharen gehen, sollten den Großen eigentlich das Geld für neue Käufe (und damit das "Interesse") ausgehen - es sei denn, es stammt von Ausländern, die weniger besorgt sind.

Die deutsche Kultur ist schon einmalig. Die "Solidargemeinschaft der Geizhälse und Zwangssparer zu Aldi- und Lidl-Land e.V." hat es ja sogar geschafft, hier zu Lande den US-Discounter Wal-Mart in die Kapitulation zu treiben (die WMT-Märkte kaufte kürzlich Metro). Man mag an unseren Landsleuten auszusetzen haben, was man will. Eines zeichnet sie aus: Deutsche werden offenbar aus Schaden [Börsen-Hype 2000 inkl. Neuer Markt] eher klug als andere - etwa die Amis.

Wenn Deutsche bei jetzigen Höchstkursen aus ihren Fonds aussteigen, kann ich nur sagen: Alle Achtung. Nun wird es für die Absahn-Fondprofis - die bislang davon lebten, Euphorie teuer an die Massen zu verkaufen und später Panik billig zurückzukaufen - zumindest hier zu Lande schwieriger, mit dieser durchsichtigen Masche Geld zu verdienen. Mit der "Zwangsenteignung" im Gefolge des Jahr-2000/Neuer-Markt-Crashs haben sie die Geiz-ist-geil-Adepten an ihrer empfindlichsten Stelle getroffen: Statt zu sparen, wurde ihnen Geld weggenommen. Das verzeihen sie so schnell Niemandem.

Ein Glück für die Fonds, dass es andernorts auf der Welt offenbar noch genug geldgeile Dummheit gibt.

Von der inversen Zinskurve her erwartet der Markt eindeutig das Gegenteil.

Es wäre ökonomischer sich am kurzen Ende einzukaufen und 1-2 Jahre zu warten, dann

in 10 Jährige Bonds -die dann bei über 6 % notieren... (an der Stelle Grinsesmilie) -zu investieren.

Der Markt tut aber das Gegenteil von dem, was verlautbart wird.

Das ist schizophren ³ und wird sich letzlich als Rohrkrepierer erweisen.

Der Indexanstieg bei Dow und S&P ist amS eine rein technische Reaktion, die MM´s pushen nochmal Aktien, um günstiger an Shortpositionen zu gelangen.

Einen Salamicrash sehe ich nicht, da könnte größere Unbill anstehen.

Kommt nun aber, wie im Mai, Risikoscheu auf, so wird dieses heiße Geld aus allen Asset-Klassen gleichzeitig wieder abgezogen. [Das liegt vor allem daran, dass die Large Specs mit Futures arbeiten, d. h. mit wenig eigenem Geld - was sie bei Kurswenden (wie im Sommer bei Öl) zu willigen Verkäufern macht.] Dann würde, wenn Bonds (zusammen mit Aktien, Gold, Rohstoffen, Euro, Schwach-Währungen wie türk. Lira usw.) verkauft werden, auch die Zinskurve nicht mehr so durchhängen - obwohl gerade dann eine Zinssenkung wahrscheinlicher würde. Es scheint mir daher m. E. etwas kurz gegriffen, die hängende Zinskurve als "todsicheres" Indiz für baldige Zinssenkungen zu werten. Zurzeit rechnet der Bondmarkt erst im Mai mit einer Zinssenkung, und dies auch nur mit 40 % Wahrscheinlichkeit.

Es könnte auch schlicht sein, dass die Hedgefonds, die eine rekordhohe Position an Fed-Fund-Futures halten [sie sind also massiv "long" 10j-US-Staatsanleihen) mal wieder - wie so oft - falsch liegen [die Performance der Hedgefonds lag diese Jahr im Mittel im niedrigen einstelligen Bereich]. Sie erwarten in USA eine Zinssenkung wegen Wirtschaftsschwäche, die Bondkurse dann höher hieven würde.

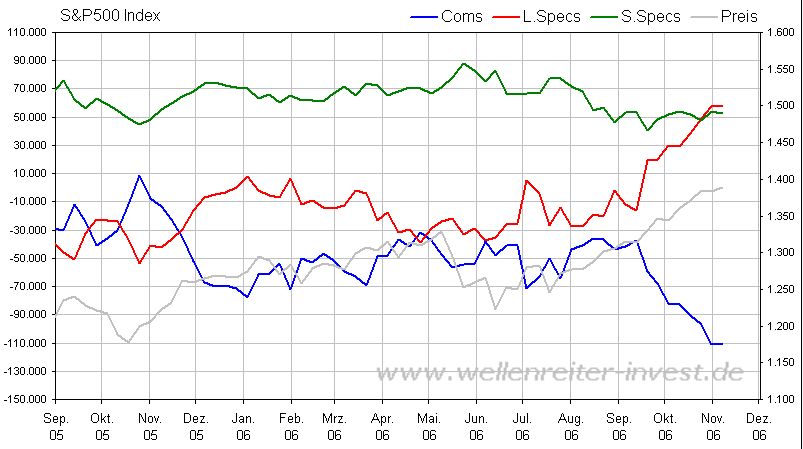

Aus dem leichen Grund sind die Large Specs "record-long" in S&P-500 Futures. Denn auch Aktien, so die Doktrin, steigen bei Zinssenkungen. Wenn die Zinsen allerdings gesenkt werden (müssen), weil die US-Wirtschaft den Bach runtergeht, dann geht zumindest die S&P-500-long-Spekulation in die Hose, weil die positiven Effekt der Zinssenkung von den negativen Makro-Faktoren (sinkende Firmengewinne in der Krise, steigende KGVs) überkompensiert würden.

Die COT-Daten zeigen dass die Hedgefonds/large Specs (rote Linie) zurzeit massiv long in SP-500-Futures (graue Linie) sind, die Commercials (Absicherungskäufer, blaue Linie) hingegen massiv short. Historisch behielten fast immer die Commercials Recht.

Angehängte Grafik:

Screen_00060.jpg (verkleinert auf 63%)

Screen_00060.jpg (verkleinert auf 63%)

und öffentlichen Foren-betreffs Jobvernichtung- verbreitet wird. Es wird über Arbeitsplatzabbau geredet, daß auch viele neue Jobs enstehen wird angeblich verschwiegen.

Eigentlich ist es doch der Job eines Wirtschaftsblattes -und eben seines Chefredakteurs- von neuen Arbeitsplätzen zu berichten. Oder habe ich was verpasst ?

Davon kann man aber in genau dieser Wirtschaftsjournallie nichts entdecken.

Wäre eventuell nicht schlecht, wenn der Kommentator eben diesen Widerspruch auflösen könnte.

Jetzt bringen (siehe obiger Sräd-Beitrag) sie einen Bericht, daß Privatanleger angeblich im Dax nicht investiert

sind. Abgesehen von der Tatsache, daß diese Behaptung nicht beweisbar ist , sie

ist schlicht und einfach frei erfunden.

Es sind die Instis die sich wegen der Restriktionen des Bafin zurückhalten (müssen).

Genau deren Kohle fehlt jetzt, um die Blase in die Stratosphäre zu treiben.

Weniger Steuereinnahmen aufgrund fallender Home-Sales:

Daily Real Estate News | November 15, 2006

Fla.: Declining Home Sales Start to Pinch

When economists got together this week to forecast how much tax revenue Florida will have to spend next year, the news wasn’t good.

For the first time in several years, the forecast is lower because of a slowdown in home sales.

Since the housing boom started in 2003, after Florida began to recover from 2001 terrorist attacks, economists have revised their incoming tax forecasts twice a year to reflect increasing revenues from real estate transactions and rising sales tax collections, thanks to purchases stemming from the sale of homes.

But sales of existing homes have declined every month this year compared to 2005, the Florida Association of REALTORS®' statistics show, and so have tax collections.

State officials say they have a rainy day fund and are prepared for harder times.

--Associated Press, David Royse (11/14/2006)

Optionen

| Boardmail an "obgicou" |

Wertpapier: BP plc |

Merkwürdigerweise notieren US-Autoaktien - darunter Ford und GM (beide tendenziell pleitebedroht) - bei neuen Höchstkursen. Wie sollen die denn mehr verdienen, wenn die Autopreise gesunken sind?

Was die niedrige monatliche CPI-Kernrate entwertet, ist die über das Jahr gerechnete Kerninflation, die immer noch bei 2,7 % liegt (der Wohlfühl-Korridor der Fed liegt bei 1 bis 2 %)

Hier die aktuellen Zahlen, von mir kommentiert:

U.S. Oct. core CPI up 0.1% vs. 0.2% expected

Dass der CPI insgesamt um 0,5 % fiel...

U.S. Oct. CPI falls 0.5% vs. -0.2% expected

... liegt vor allem an den stark gesunkenden Benzinpreisen:

U.S. Oct. CPI energy prices fall 7.0%

Über das Jahr gesehen bleibt die Kerninflation hoch:

U.S. core CPI up 2.7% y-o-y vs. 2.9% in Sept.

Bei den Löhnen besteht weiterhin Druck (inflationstreibend):

U.S. real weekly earnings up 3.2% y-o-y

Auch die Mieten (bzw. deren Äquivalent) sind deutlich gestiegen:

U.S. Oct. CPI owners' equivalent rent up 0.4%

Der Arbeitsmarkt lief seitwärts

U.S. continuing jobless claims flat at 2.44 mln

U.S. initial weekly jobless claims fall 2,000 to 308,000

U.S. continuing jobless claims flat at 2.44 mln

ECONOMIC REPORT

Core inflation eases to 0.1% in October

CPI falls 0.5% for second month in a row on falling gas prices

By Rex Nutting, MarketWatch

Last Update: 8:48 AM ET Nov 16, 2006

WASHINGTON (MarketWatch) -- Consumer price inflation eased in October, led by falling prices for gasoline and cars, the Labor Department reported Thursday.

The consumer price index fell 0.5% for the second month in a row, led by falling gas and car prices. Core inflation, which excludes food and energy prices, rose 0.1%, the slowest pace in eight months.

The figures provide hope that inflationary pressures are moderating, and could give the Federal Reserve room to cut interest rates if the economy slows too much over the next few quarters.

[Scheint wohl "vorauseilender Gehorsam" der US-Statistiker zu sein - A.L.]

The numbers were much better than expected. Economists were forecasting the CPI to fall 0.2% and the core rate to rise 0.2%, according to a survey conducted by MarketWatch.

The core inflation rate has now risen 2.7% in the past year, down from a five-year high of 2.9% a month ago. In the past three months, the core rate has risen at a 2.3% pace, near the top of the Federal Reserve's comfort zone.

Fed officials have said they view inflation as the greatest risk to a stable economy, and judge that inflation is too high. They do expect, however, that slower growth should reduce inflation over time.

The CPI is up 1.3% in the past year, the slowest inflation since June 2002 [aber nur, weil Benzin seit Sommer um 30 % billiger wurde - A.L.]. In the past three months, the CPI has fallen at a 2.9% annual rate, as gasoline prices have plunged.

With inflation falling in October, real weekly wages increased 1.3% from September. Real weekly earnings (adjusted for inflation) are up 3.2% in the past year.

In a separate report, the Labor Department said initial and continuing jobless claims were nearly unchanged in the most recent weeks.

Energy prices fell 7%, as gasoline prices dropped 11.1%. Natural gas prices fell a record 7.7%. Energy prices are down 11.3% in the past year.

Housing prices were flat in October, due to falling fuel bills and hotel fares [??? was haben Hotelübernachtungspreise mit Hauskaufpreisen zu tun? - A.L.]. Rents and owners' equivalent rent both rose 0.4%.

Transportation costs fell 3.1% on lower fuel bills. New car prices fell 0.1% and air fares fell 1.4%. Apparel [Bekleidung] prices fell 0.7%, reversing September's 0.6% gain. Medical care prices rose 0.3%. Hospital services prices rose 0.4%, while drug prices fell 0.2%. Food prices rose 0.3%, led by higher prices for vegetables, dairy and beef.

Rex Nutting is Washington bureau chief of MarketWatch.

Da der SP-500 jetzt schon bei 1401 steht, ist daher bis Marktschluss mit einer leicht fallenden Seitwärtsbewegung zu rechnen.

Expiration and Inflation Will Influence Trading

By Steven Smith

Senior Columnist

11/16/2006 8:08 AM EST

The type of action we saw Wednesday, in which an afternoon fade [Kursrückgang] leaves many charts with bearish spikes, has occurred numerous times in the past few months. However, none of these reversals off the highs has found much follow-through selling, let alone marked any type of top. Eventually it will, but I see no evidence why today is the day.

The VIX just keeps drifting lower. Until it either dips below 10 or starts to rise above 13, it's not of much interpretive value; it merely reflects that grinding-higher action.

Expect a good deal of today's options action to be nondirectional, as people close or roll positions ahead of tomorrow's expiration. That said, I think some of yesterday's midday pop was fueled by options-related buy programs when the S&P 500 index crossed above the 1400 level. The November 1400 strike is the site of peak near-term open interest, with more than 53,000 calls vs. just 7,200 puts still open.

Ich hab das kürzlich ausführlich am KGV des S&P-500 begründet:

http://www.ariva.de/board/245194?pnr=2904923#jump2904923

Dass Du für den Quatsch sieben Grüne bekommen hast, freut mich - aber mehr für mich als für Dich ;-))

das Kleingedruckte (dt. Autobauer -7 Umsatz % im September in den USA)

lesen täte, könnte man die aufkommende Katastrophe erahnen...

Ich muss immer wieder über KGV Hochrechnungen lachen. Bei den aktuellen

Dax Preisen sind sehr hohe diskontierte Ertragsströme vonnöten (Ertragswertberechnung) umd die Bewertungen annähernd zu rechtfertigen.

(im übrigen : KGV´s linear hochzurechnen ist völliger Schwachsinn).

Der DAX impliziert aktuell ein "best case" Szenario.

Ich brauche eigentlich nicht viel daüber zu "dozieren". Wenn eine Karstadt Quelle

bei einem Buchwert von 0-5 Eurio bei 19 €uro notiert, dann weiss man

was bald die Stunde geschlagen hat.

An Calls und Puts , die von Emittenten ausgebremst werden ?

Bringen Synergien bei Automobilbauern wirklich mehr Ertrag, oder sind das nur

neue Spielchen im Sandkasten der Machtbesessenen ?

Fragen über Fragen, aber keine "klärende" Antwort.

1929 wusste man auch nicht konkret, warum es so knallte. (für alle Longs

die das Datum nicht kennen). Ich kenne jedenfalls kein Buch , wo es erschöpfend drinne steht.

Eins steht fest.

Die Bullen werden sich bald hier sowieso nicht mehr blicken lassen, weil sie

zu gern gesehenem Besuch in der Pfandleihe sind.

PS. Vielleicht sehen wir bald die Kuba Rally oder die "USA verlässt den Irak-Rally", danach die Weihnachtsmann Rally und die Osterhasen Rally.

Laut Fed lag die mittlere CPI-Inflation unbereinigt bei 0,3 %. Rechnet man dies auf das Jahr um, kommt man sogar auf 3,6 % CPI-Inflation - ein Vierjahreshoch. Dies deckt sich auch weit besser mit den realen Preissteigerungen, die jeder Amerikaner, vor allem in der Krankenversicherung und bei den Schul-/Studiengebühren, schmerzlich spürt.

Das Labor Department errechnete (siehe # 1486) für das letzte Jahr lediglich eine CPI-Inflation von 1,3 %. Die Differenz von fast 200 % zeigt, dass man die Daten der US-Statistiker in der Pfeife rauchen kann.

U.S. median CPI rises to a 4-year high of 3.6%

Last Update: 11:19 AM ET Nov 16, 2006

WASHINGTON (MarketWatch) -- The inflation picture may not be as rosy as portrayed by the Labor Department. The median consumer price index increased 0.3% in October, the Cleveland Fed said Thursday. The median CPI is an alternative method of computing underlying inflation trends that does not automatically exclude food and energy prices, as the core CPI computed by the Labor Department does. The median CPI is now up 3.6% over the past year, the fastest inflation in more than four years. Earlier, the Labor Department said the CPI fell 0.5% in October, while the core CPI rose 0.1%. In the past year, the CPI is up 1.3%, the core CPI is up 2.7% and the median CPI is up 3.6%.

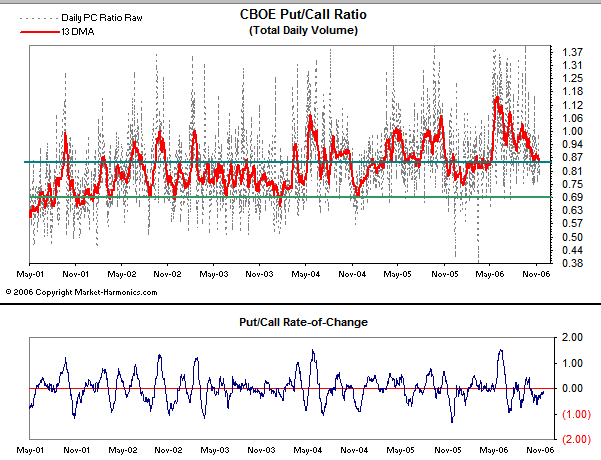

Indikator(RoC) sind die Tiefststände bzw.Extremzustände noch nen ganzes Stück

entfernt.

Optionen

| Boardmail an "Platschquatsch" |

Wertpapier: BP plc |

Angehängte Grafik:

CBOE.png (verkleinert auf 84%)

CBOE.png (verkleinert auf 84%)

Active Trader Update

Upending Stocks' Bandwagon

By Doug Kass

Street Insight Contributor

11/16/2006 12:00 PM EST

Although my approach tends to be fundamentally based, I do notice that the bullish bandwagon of sentiment continues to get more crowded. The broad equity rally began in the early summer amid high oil prices, a collapsing housing market and concerns regarding seasonal fall weakness. It has now morphed into a blind optimism in which both good news and bad news are interpreted positively.

However, the party will come to an end, and accordingly I've been increasing my bearish bets.

Evidence of an increasingly crowded bullish bandwagon was manifest in yesterday's bullish AAII sentiment figures, which indicated that bulls rose by 4 percentage points and bears dropped by a like amount. Perhaps more importantly, according to The ISI Group, the hedge fund community, after appearing to doubt the rally in stocks, increased net exposure last week from 51.4% to 55.0% -- that's up from 49.6% two weeks ago.

Additionally, Rydex bear fund assets have had one of the steepest drops in three years recently. And Barron's 13,000 cover story two weeks ago appeared to be another bullish sentiment indicator in which the bullish view was shared by nearly two-thirds of those interviewed, up from 57% six months ago and 47% a year ago. (The Barron's 12,000 cover story of six months ago was published two weeks before the May high.)

Finally, over the past few weeks, we have mentioned a number of thin-reed indicators of rising bullish sentiment, like Pavlovian reactions to headline earnings (General Motors (GM), based on a willingness to buy and ask questions later, CNBC ratings and after-market buying due to commentators' stock picks).

Meanwhile, several of the non-equity markets are changing in a way that seems consistent with an approaching recession. Most notably, the division between equity and fixed-income markets is getting more pronounced and stretched. Government bond yields are close to testing the lows. In commodities, the price of copper has broken below its June reaction low, and the price of crude oil is mired near its trading lows for the year. Finally, yield inversion is historically consistent with slowing economic growth.

I remarked yesterday that arguably, in markets, the outcomes are not always fair or fundamentally based, as sentiment sometimes overwhelms substance and analysis.

The fall of 2006 is one such time. We are in a period where disbelief has been suspended and fear and doubt have been driven from Wall Street. Performance anxiety is ruling the day in the face of unrelenting momentum upward in prices. (I vividly recognize that we have also been in an environment where being a contrarian has been costly.)

As the wise man once said, "This too shall pass," as fundamentals, not sentiment, will win out in the end -- hopefully sooner rather than later.

In the past week I have materially increased my short positions in SPDRs (SPY) , Nasdaq-100 Trust (QQQQ) and selected equities (rollups, technologically threatened industries/companies and industrial cyclicals).

I believe investors face one of the least attractive risk/reward profiles in years as we move into a period of blahflation in which corporate and investment managers will find it increasingly hard to navigate in -- and one of the best shorting opportunities in years.

At time of publication, Kass and/or his funds were short SPY and QQQQ, although holdings can change at any time.

Die leichte Verbesserung geht wohl auf die Erwartung von Zinssenkungen zurück, die über niedrigere Hypotheken die Hausverkäufe wieder etwas ankurbeln könnten. Die heutige Kern-Rate des Labor Department von 0,1 % gibt das im Prinzip her (# 1486). Gleichzeitig ist aber die von der Fed Cleveland ermittelte CPI-Inflation im Jahresmittel um 3,6 % gestiegen - das ist ein Vier-Jahres-Hoch (# 1491).

Hier für die Anderen die aktuellen NAHB-Zahlen:

19:00 (MEZ) - Washington, D.C.

Veröffentlichung der Zahlen zum US-amerikanischen Hausmarktindex der National Association of Home Builders/Wells Fargo (NAHB/WF Housing Market Index, HMI) für November 2006

Der US-amerikanische Housing Market Index notiert im November bei 33. Im Oktober hatte der Index noch bei 31 gestanden.

Ich glaube auch nicht, das der Oilpreis so moderat bleibt. Ich denke, viele Neuwagen werden jetzt wegen der Mehrwertsteuererhöhung noch in diesem jahr gekauft.

Übernahme durch Porsche!? Porsche über 1000!? Karren, die weit über 10 Liter verbraten, die sich auch jeder Normalverdiener leisten kann. Ein Witz das Ganze.

Aber das ist nur ein Grund.

Dax 6443,02 +12,13 +0,2% 17:45

Citi-Dax(I) 6446,00 +15,11 +0,2% 20:26

bei

Dow Jones 12306,94 +55,23 +0,5% 20:28

Abwarten und Tee trinken. Jedenfalls zieht der Dax nicht mehr in dem Maße nach.

Die Aussicht ist gut da Oben aber die Luft dünn. Normal sollte ich nochmal Nachladen.

Entweder man steht dazu, oder man lässte es ganz sein.

Optionen

| Boardmail an "Platschquatsch" |

Wertpapier: BP plc |

Grund für dieses "Pinning" war, dass beim SP-500-Schluss-Stand von 1400 die maximale Zahl von Index-Optionen wertlos verfiel. (US-Indexoptionen laufen Donnerstag zum Börsenschluss in USA aus).

Intraday-Chart des SP-500 (SPX):

Angehängte Grafik:

Screen_00065.jpg (verkleinert auf 79%)

Screen_00065.jpg (verkleinert auf 79%)