Der Doomsday Bären-Thread

Nach den schwachen Zahlen von Wal-Mart und Home Depot fielen die US-Indizes zunächst und blieben im Minus, bis nachmittags (US-Zeit) plötzlich jemand (die "Boyz"?) wie wild SP-500-Futures zu kaufen begann (siehe Chart unten, rotes Quadrat). Der SP-500 durchbrach daraufhin den Widerstand bei 1390, was am Spätnachmittag auch in den anderen US-Indizes zu einer Rallye führte. Der DOW erreichte ein neues Allzeithoch, ebenso der Russell 2000-Index (small caps).

Die ominösen Future-Käufe sehen Marktbeobachter in Zusammenhang mit dem kommenden Optionsverfalltag. Offenbar wollte jemand eine Rallye im SP-500 lostreten, damit die vielen Put-Optionen, die am nächsten Verfallstag auslaufen, wertlos verfallen. Bei solchen Push-Versuchen geht es zuweilen aber auch am nächsten Tag gleich wieder runter. Das Timing war gut gewählt, weil der SP-500 dadurch die 1390-Hürde nahm und auf ein 6-Jahres-Hoch stieg; womöglich bieten die 1390 nun Support nach unten. Die Future-Käufe hörten bezeichnenderweise auf, als der SP-500 auf 1392 stand.

Es bleibt in USA bei der Divergenz zwischen Aktien- und Bondmarkt. Der US-Bondmarkt rechnet mit einer harten Landung (Rezession), der Aktienmarkt hingegen mit einer sanften. Die Ungleichgewichte zeigen sich auch zwischen "Main Street" (Wal-Mart meldet weniger Umsatz und Gewinn, weil der "kleine Mann" leere Taschen hat) und "Wall Street", wo Firmen "in Liquidität ersaufen" und Broker alles hochbieten, was man für (gepumptes) Geld kaufen kann.

Die relative Stärke in Aktien mit sehr schwachen Quartalszahlen wie Wal-Mart und Home Depot lässt darauf schließen, dass auch viel Short-Covering im Spiel war.

Ich halte meine SP-500-Puts (Laufzeit bis Dez. 2007) noch, sie sind jetzt 15 % im Minus.

Market Features

Bulls Break Out the Bubbly

By Liz Rappaport

Markets Columnist

11/14/2006 5:38 PM EST

On Main Street, Wal-Mart (WMT) is suffering. On Wall Street the stock is up.

The disconnect represents the larger paradox about the current stock market -- that it keeps going up even as the economic slowdown grows more obvious. There is tremendous excess liquidity in the financial markets fueling a rise in virtually every type of market, but not much excess liquidity in the hands of many consumers. As the holiday season approaches the stakes run high for the consumer, the economy, and the retailers servicing them.

For now, "this is a stock market that can't turn down," says Randy Diamond, in sales and trading at Miller Tabak, recalling the opposite phenomenon occurred in 2003 when the market was at its low and had a hard time turning up even though fundamentals and the economy were improving. Here we have no clear view of how hard the economy will slow, bullish sentiment running high, and the market can't stop rising.

Any trader's next breath, however, brings the question of whether the surge is yet another sign of a market top. "We're going to get a blow off here," says Diamond, who notes the gains came on below-average volume.

[kein Wunder, wenn sie durch Future-Käufe gepusht sind - A.L.]

The three major stock indices spent most of the day in the red, until late afternoon when the S&P 500 turned up and broke through 1389, its Oct. 26 closing high. The breakthrough caused a rash of short-covering, and buyers who rushed in to send all the indices soaring.

The Dow Jones Industrial Average recorded another record close, gaining 0.7% to 12,218.01. The S&P 500 marked a new six-year high, closing up 0.64% at 1393.22, and the Nasdaq Composite gained 1.01% to close at 2430.66, its highest level in more than five years.

"It's an old adage, 'never short a dull market,'" says Michael Driscoll, director of listed trading at Bear Stearns. In addition to short-covering, there is lot of "nervous cash" out there chasing performance, Driscoll says, adding that St. Louis Fed President William Poole's comment that monetary policy was "about right" also gave traders a reason to buy.

Oddly enough, it was the most sensitive sectors leading the market Tuesday. Retailers and homebuilders bucked the day's downward trend from the get-go. Shares of Wal-Mart were up all day supporting the Dow, despite the retailer missing analyst expectations for its third-quarter sales. The report followed weak October sales figures and a forecast for weak November sales as well. To top it off, the company also said it would offer aggressive price cuts to fight for a strong holiday season. Still, Wal-Mart shares gained 2.9%.

Shares of other retailers joined in the pre-holiday party, as J.C. Penney (JCP) , Kohls (KSS) , and Target (TGT) , which beat analyst expectations, were also up 3.10%, 1.32%, and 2.42% on the day.

Shares of Home Depot (HD) were also up 4.3% despite the home-improvement retailer reporting weaker-than-expected results. Meanwhile, shares of several homebuilders gained on the back of D.R. Horton's (DHI) better-than-expected earnings and another drop in Treasury yields amid the weak economic news.

D.R. Horton's shares gained 9.47% on the day, while competitors Centex (CTX) and Pulte Homes (PHM) gained 3.9% and 5.05% on the day. The 10-year note rose 10/32, its yield falling to 4.57%, just four basis points above its low for the year.

Homebuilders and retailers gained ground against the backdrop of a better-than-expected, but still declining, retail sales report. Retail sales fell 0.2% in October, when analysts had expected a 0.4% drop. Excluding auto sales, retail sales fell 0.4%, worse than the 0.3% decline forecast by economists. Excluding gasoline, which saw the sharpest drop, retail sales gained 0.4%.

Lower gas prices skewed overall retail sales to the downside in October, but that extra cash didn't show up boosting overall retail sales. So where did people go with their gas-money?

"There is good reason to believe that rational consumers now need to shift back to income-based saving strategies," writes Stephen Roach, chief economist at Morgan Stanley. And, if consumers are saving and not spending, that does not bode well for the holidays or for economic growth in the next few quarters, says Roach.

Could it be that Americans are taking their rising wages and socking them away for a rainy day?

Maybe some of them are socking their funds away to pay for their adjustable-rate mortgage payments and home equity loan payments as the refinancing phenomenon has removed huge chunks of wealth embedded in their homes. Indeed, between 2003 and 2005, home owners extracted $150 million more in equity from their homes than they did in the previous eight years combined, according to a report published Tuesday by Demos, a New York based public policy research and advocacy organization.

Demos says that between 1973 and 2004, average home equity fell to 55% from 68.3%, and that in 2006, American families' percentage of monthly income to debt payments reached a record 19%. In the meantime, $400 billion of adjustable-rate mortgages, or 5% of all outstanding mortgage debt, resets this year for the first time, while another $1 trillion resets in 2007.

With long-term interest rates still low, and housing prices falling from such extremely high levels, the damage could be somewhat contained. But it is unrealistic to expect defaults and foreclosures won't increase.

While consumers find themselves stretched, cash balances in the business world and financial markets remain elevated. Credit spreads remain tight, companies are buying back stock in record amounts and institutional investors still haven't put all their cash to work.

Fund managers' average cash balances have risen to 4.1%, from 3.8% in October as 21% of fund managers took overweight positions in cash, according to the Merrill Lynch Survey of Fund Managers for November. The number of fund managers reporting higher risk appetite more than doubled in the month. Fund managers reported anxiety about how much farther corporate profits could grow, but suggested they expect the Treasury yield curve to steepen, which reveals a bias to expect rate cuts rather than rate hikes.

Tuesday's inflation data was friendly to the rate cut theory as the producer price index fell 1.6% and the core PPI fell 0.9%, distorted by a sharp decline in vehicle prices.

Indeed, odds of a rate cut are up slightly Tuesday, with a 4% chance of cut at the January meeting, and 24% odds of a cut in March, up from 18% on Monday, according to Miller Tabak. For the May meeting, the market prices in 74% odds of a rate cut, up from 66% Monday.

The danger in the disconnect between financial markets' liquidity and real economic pressures on U.S. consumers is that the market can lose its forecasting ability, says Scott Frew, partner at hedge fund Rockingham Capital Parners.

If we're to believe stocks, the economy is heading for a soft-landing. But if we're to believe bonds, the economy is headed for recession. It could be that both markets are simply showing the signs of excess liquidity and not much about the "real" economy.

[Das Argument macht Sinn: Bonds und Aktien steigen beide, wenn Geld reingepumpt wird.]

Angehängte Grafik:

big.gif (verkleinert auf 88%)

big.gif (verkleinert auf 88%)

Down a gear

Nov 14th 2006

From Economist.com

Weaker growth figures suggest the euro area’s economic outlook is becoming less certain

OH, THE fickleness of figures. Until a few days ago, most economists who watch the euro area thought that its GDP had grown by perhaps 0.7% in the third quarter of the year. By the zone’s modest standards, that would be spectacular stuff, though not as stunning as the previous quarter’s 0.9%. Alas, the first official estimate, published on Tuesday November 14th, was a mere 0.5%.

This is scarcely disastrous: it is probably in line with the euro area’s long-run potential; it is just ahead of America’s performance (0.4%, or 1.6% at an annualised rate) for the second quarter running; and growth in 2006 is still set to be the highest for six years. Still, the figure was disappointing. And it raises two familiar, closely connected questions. First, is the euro zone running out of steam already? Second, can the zone (and the rest of the world) keep going as the American economy slows? The best answers are still probably not and probably. Nevertheless, prospects for the coming months have become even less certain.

The zone slowed mainly because its two biggest economies did. Germany, which managed 1.1% in the second quarter, recorded 0.6% this time. French GDP, having surged by 1.2% in the spring, did not grow at all. (Growth in the third-largest economy, Italy, was also sluggish; Spain, ranked fourth, had yet another strong quarter.) Sorting out why they did worse than expected is hard, because first estimates do not break GDP down into its constituent parts: consumption, investment, changes in stocks, government spending and net trade.

However, it is too soon to be gloomy. The French figures may reflect changes in inventories and a statistical wrinkle in the treatment of holidays, which boosted the second quarter relative to the third. In Germany, say official statisticians, growth in the third quarter was based on both domestic and foreign demand—a welcome sign, because until recently German growth had relied perhaps too heavily on the latter, and consumers have kept their wallets closed. Furthermore, David Mackie, of JPMorgan, notes that over the past year German growth numbers have been revised upwards by an average of 0.3 percentage points per quarter. In other countries too, second-quarter numbers have been raised by a notch. And surveys and other indicators suggest that in the fourth quarter the euro zone is holding up well.

In the next few months the euro area will face two important tests. One is a tightening of fiscal policy, especially in Germany, where the upper rate of value-added tax is due to rise from 16% to 19% on January 1st. Given the reluctance of Germans, worried about their jobs, wages and pensions, to spend in recent years, this will probably knock demand in the first quarter of 2007. It may, however, help demand at the end of this year as German shoppers try to beat the taxman.

Second is America’s slowdown, which some economists expect to drag Europe back; others think that the old continent is stronger than in the past. It does seem that domestic demand (including intra-zone trade), rather than net trade, is now pulling the euro area along. And the zone’s ties with Asia have strengthened in the past few years. Those who think that the world economy can still grow healthily even as America slows will also take heart from Japan, where GDP looked unexpectedly strong in the third quarter.

Among euro-optimists, the European Central Bank is most prominent. Almost a year ago it started raising interest rates even though many critics said the euro area’s economy was still too tender. All year the euro zone has confounded the doubters; and five quarter-point increases later, the central bank looks certain to lift rates again next month. Even after this week’s disappointing GDP number, it may well feel obliged to carry on in 2007. But a foggy few months lie ahead.

Bullish Sign From Tuesday's Market Move

By Jim Cramer

Street.com Columnist

11/15/2006 7:32 AM EST

Never underestimate the power of financial derivatives to power up a market.

Yesterday, a blast of about $500 million, leveraged through futures and options on futures, blitzed the market and sent the S&P through stops to a new highs. People scrambled to find reasons for the ramp, which was -- from bottom to top -- about 170 points. Dovish Fed talk? A reversal of Home Depot's (HD - commentary - Cramer's Take) stock? Maybe a low PPI?

Of course, the problem with all of these answers is that they could have explained the ramp if it had taken hold in the early hours of trading, not in the final hours.

I think the whole move was motivated either by someone betting that expiration on Friday would produce a big run-up, or by someone who just needed to get long, perhaps off a short or maybe just as a way to trigger the stops and get the market going.

Hedgefonds die bei der total überbewerteten Dt. Börse ausgestiegen sind und

danach den Kurs von VW nach oben gepusht haben.

Die habe keinen konkreten Plan, reine Spekulation. Ich bewerte

das als legalen Spieltrieb, für die "Aktienkultur" -das Wort traut man sich

nicht mehr zu erwähnen- ein klassicher KO.

Instis im klassischen Sinn werden die Kurse nicht mehr bewegen. Für Stunts

im Aktienbereich sind die Ergebnis-Beiträge aus Anleihen und Schuldverschreibungen

zu niedrig, ein Crash bei erhöhter Aktienquote hätte existenzielle Folgen.

Ich weiss -kopfschüttelnd- nicht was der Käse soll, man kann nur hoffen ,daß diese Hedgefonds-Deppen für private Anleger zocken. Nicht auszudenken, wenn das Kapital

von Instis stammt. Dann sind schnell mal 1-2 % des Bilanzvolumens eines LVU oder

PK vernichtet. Und das geht auch an die Substanz.

IMO

"Es sind Hedgefonds die bei der total überbewerteten Dt. Börse ausgestiegen sind und

danach den Kurs von VW nach oben gepusht haben."

Sorry, bei dem Volumen das können nur schwachsinnige Hegefondsmanager gewesen sein.

"Klassische" Fonds waren es definitv NICHT.

Angehängte Grafik:

SP-500_Dezember-Futures.jpg (verkleinert auf 91%)

SP-500_Dezember-Futures.jpg (verkleinert auf 91%)

Der Bürger erkennt die Sachwerteinflation nicht und begreift dieses Phänomen somit auch nicht als Kaufkraftverlust.

Gruß

Permanent

pusherei über die futures. Mein Hinweis hat sich auf Deine Überschrift Bestätigung der Future-Push-Käufe wegen des kommenden Optionsverfalls. bezogen.

Beste Grüße vom Gesellen

Normalerweise hat eine Rallye ohne Finanzwerte keinen Bestand (alte Börsenweisheit).

Konkret leiden die Banken in USA unter den 17 Zinserhöhungen der FED und an der (ebenfalls wegen dieser Zinserhöhungen) gewachsenen Zahl an "personlichen Pleiten" (personal defaults) von zahlungsunfähigen Haus-Käufern. In Kalifornien erhöhte sich die Zahl der Zwangsversteigerungen bei privaten Immobilien seit Jahresanfang um über 68 %.

CHARTVERGLEICH: Dow Jones Industrial und der US-Bankenindex (BKX). Die rote Linie markiert das Top des BKX am 4. Oktober 2006.

Angehängte Grafik:

big.gif (verkleinert auf 88%)

big.gif (verkleinert auf 88%)

Vermutung liegt nahe! Aber leider keine Bestätigung irgendeiner offiziellen Seite. Wäre sicherlich interessant, wenn sich SEC einschalten würde.

Jetzt will ich endlich eine Bärenparty sehen!

Beste Grüße vom Gesellen

worden sein welche ihre (Rekord)Short-Positionen in den Minis verringert haben

und so den Anstieg im SP500 auslösten, denn für sie besteht kein Grund mehr zum Verfallstermin Hegdeposis für ihre Aktienposis zuhalten(Kurse sind ja bekanntlich

gestiegen seit letzten Verfall).

Ob die Vermutung stimmt oder sie die Posis nur in den Dez. gerollt haben oder meine Vermutung totaler Quatsch ist wird sich zeigen.

Optionen

| Boardmail an "Platschquatsch" |

Wertpapier: BP plc |

Ab einem gewissen Punkt gibt es nur noch barfuss oder Lackschuh. Dann würde ich nochmal so richtig Kohle reinschiessen in der Hoffnung, das es einen Kurzschluss gibt.

Gruss

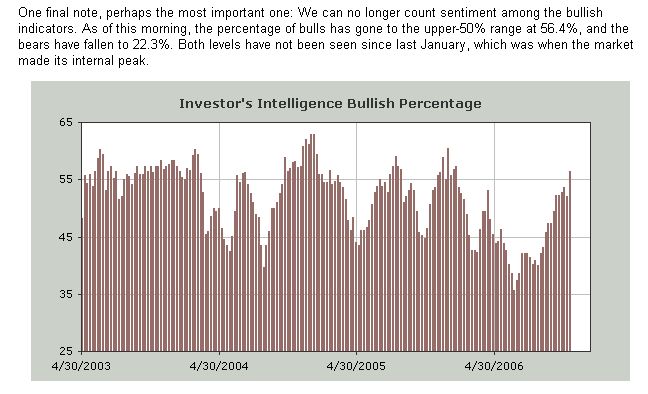

Stimmungsindikator zum DAX-Index

15. November 2006. Vergangene Woche haben wir noch vermutet, dass den DAX© -Bären langsam die Argumente ausgehen. Heute wissen wir, dass ihnen sämtliche Felle davon schwimmen. Vor einer Woche wurden die Hoffnungen der Dauerpessimisten zwar etwas gestutzt, aber sie blieben noch vorhanden. Das Haus der „bösen Überraschungen“ mit der US-Kongresswahl als Fundament, das, eher schlecht als recht, aus einer Baustoffmischung von Inflationsangst, Quartalsberichtsfurcht oder Konjunkturskepsis zusammengehalten wurde, ist ins Wanken geraten. Die Befürchtungen, einer oder mehrere der aufgeführten Punkte könnten zu Eruptionen an den Aktienmärkten führen, sind mittlerweile ausgeräumt. Das Einzige, was mächtig durchgerüttelt wurde, war die Festung der Bären.

Nach weiteren Kurssteigerungen an den internationalen Aktienmärkten traut sich kaum noch ein Skeptiker mit neuen Szenarios vor das breite Anlegerpublikum. Selbst die hart gesottensten Anhänger kamen nach dem Ausgang der US-Kongresswahl in Bedrängnis. Dabei ist eine politische Pattsituation in den USA für die Finanzmärkte nichts Neues. Bereits 1994 gab es solch eine Konstellation; allerdings mit gegensätzlichen politischen Farben. Dass die Aktienmärkte mit diesem Umstand nicht nur leben, sondern sogar noch eine Jahrhunderthausse anzetteln können, haben viele in den vergangenen Wochen wohl bewusst verdrängt. Wenn überhaupt wurde solch ein Szenario nur hinter vorgehaltener Hand besprochen. Jetzt aber, gut eine Woche nachdem die US-Wahlen ad acta gelegt und die Aktienmärkte weiter geklettert sind, hört man plötzlich, dass doch Parallelen zu damals gezogen werden. Analysten nehmen dieses Ereignis, das vor kurzem noch zur Erklärung fallender Kurse herhalten musste, sogar zum Anlass, sich mit Kurszielen von 16.000 für den Dow Jones-Index zu rüsten. Dies entspricht einer mentalen 180-Grad-Wende. Ein deutliches Wendemanöver ließ sich auch in unserem Panel beobachten. Hier ruderten gleich sechs Prozent der Bären zurück und wechselten sogar in das lange Zeit verschmähte Bullenlager. Unseren Bull/Bear-Index hievte diese Fluktuation geradewegs auf ein Fünf-Monats-Hoch.

Es hat ziemlich lange gedauert, aber letztendlich zollt ein Teil der Dauer-Skeptiker dem DAX nun Tribut, nämlich ein Fünftel derjenigen, die sich durchschnittlich seit dem Sommer im Bärencamp aufgehalten haben. Von einer vollständigen Kapitulation kann also nicht gesprochen werden. Dies hängt sicherlich auch damit zusammen, dass die Kurse der Bluechips dieser Gruppe noch keine Gelegenheit zum schmerz-, sprich verlustfreien Ausstieg geboten haben. Wie bereits vor einiger Zeit berichtet, vermuteten wir, dass DAX-Kurse um 6.000 den Pessimisten aus ihrem Dilemma helfen würden. Diese Aussage hat nach wie vor Bestand. Jedoch sind wir uns auch sicher, dass ein Gutteil der weiterhin hartnäckigen Bären bei einem plötzlichen Rückzug der Kurse, bereits auf halber Strecke damit anfangen würde, Leerverkäufe einzudecken bzw. Untergewichtungen auszugleichen. Bis dahin laufen diese Akteure weiter Gefahr, einer finalen Short-Squeeze zu erliegen.

Gianni Hirschmüller

Verhältnis Optimisten zu Pessimisten

Bullish Bearish Neutral

Total 57 % 23 % 20 %

§

ggü. letzter

Erhebung + 6 % - 6 % unv.

DAX-Stimmungskurve

Stand DAX 15.11.2006, 12:00 Uhr: 6.415 Punkte (+ 1,3 % gegenüber der letzten Erhebung)

Quelle: Deutsche Börse

Dagobert: Wer das wüsste, wäre in kürzestester Zeit Millionär. Ich weiß es nicht und bin auch keiner. Ich hab nur kleine Kontraindikatoren wie diesen hier.

Angehängte Grafik:

Screen_00061.jpg (verkleinert auf 78%)

Screen_00061.jpg (verkleinert auf 78%)

die Vermutung das Hedgeposis aufgelöst worden.

Am Freitag wissen wir mehr wobei ich eine Korrektur ob zum Verfall

oder eher danach (3-5%)schon für realstisch halte als

Hauptgrund favorisiere ich den SP500Renko wie er im US-Thread steht

mit +10Bricks aktuell.

Optionen

| Boardmail an "Platschquatsch" |

Wertpapier: BP plc |

Wie man an der CONGNITREND-Grafik sieht, gab es schon optimistischere Zeiten:

Sentimentindikatoren

Die Optimisten werden ins Verhältnis zu den Pessimisten gesetzt und mit der Anzahl der neutralen Stimmen gewichtet. Die blauen Balken in den Grafiken stellen das Maß an Optimismus dar.

Aus diesen Daten lassen sich Aussagen über Positionierung und Einstiegspreise der Investoren treffen und somit mögliche stimmungsbedingte Marktschieflagen erkennen.

Es könnte also noch etliche Bären umbringen. Keiner wird den richtigen Zeitpunkt voraussehen können.

Die COT-Daten sorgen zumindest bei den "Big Boyz" (Hedgefonds und Large Specs) für Klarheit: Die SIND positioniert, und zwar mit einer rekordhohen Zahl an SP-500 Futures (long; auf 10-Jahres-Hoch). Sie zählen daher zu denjenigen, die bei einer Abwärtsbewegung verkaufen MÜSSEN. Wie lange es ihnen noch gelingt, den Aufwärtszug durch Stützungskäufe (siehe oben, Future-Chart) aufrecht zu erhalten, weiß niemand. Bekannt ist aber, dass bei solchen hyperbolischen Anstiegen wie in den letzten drei Monaten viel Pulver drauf geht.

So beeindruckend die jetzige Aufwärtsbewegung sein mag, sie könnte in eine ebenso beeindruckende Abwärtsbewegung (ebenfalls ohne die geringste Korrektur) übergehen. Das sahen wir zuletzt im Mai. Je mehr Future-Spieler dabei sind, desto schärfer ein etwaiger Downtrend.

1987, als ebenfalls zuviele Futures long gekauft wurden, setzte es fast über Nacht eine 20 % Korrektur.

Schau dir die Amis an wenn die runden Zahlen im NDX 1800 und im SP 1400

ohne Probs genommen werden (ca+1,5%darüber) würde ich Verlust realisieren

(sagt sich natürlich einfach) und dann schauen um gegebenenfalls mit

einem engeren!!!! KO wieder einsteigen egal ob nun Long oder Short.

Den engeren KO deshalb damit du gezwungen bist zu verkaufen wenn du falsch

liegst denn ich habe die Erfahrung gemacht das bei weiten KO man sich

immer!!!! für aussitzen und nachkaufen entscheidet

was 9 mal gut geht aber dafür 1 mal so richtig in die Hose.

Nachkaufen würde ich jetzt nicht und wenn eine Korrektur kommt dann solltest

du unter 6250 trotzdem einen Teil deiner Posi auflösen und den Rest dann mit

SL nachziehen.

Denk mal über die engeren KOs nach wenn du bei 6150 einen 6225Short nimmst

und bei 6210 den Verlust realisiert danach deine Posi neu überdenkst und wieder zu dem Schluß gelangst Short zu gehen jetzt z.B. mit einem 6300 Short dann hast du zwar 2x Miese gemacht aber die realisierten Verluste sollten kleiner sein als die Buchverluste denen du jetzt wie gelähmt zuschaust und du hättest noch den Vorteil mit freien Kopf wieder in den Markt zu gehen.(immer gleiche Stückzahl vorausgesetzt)

Optionen

| Boardmail an "Platschquatsch" |

Wertpapier: BP plc |