Der Antizykliker-Thread

Today, ich würde lieber den eigenen Worten des Meisters lauschen und nicht versuchen, sie selbst zu interpretieren. Dafür sind wir nicht würdig genug; wir können ihn mißverstehen.

Vergleicht man die Situation mit 2004 so wird deutlich, dass sich die Abschwächung, die sich in Frühjahr 2010 ereignete, nicht wie 2004 eine starke Delle, sondern wohl nur eine kleine Konsoldierung war.

Dies ist ein sehr bullisches Signal für die Märkte, denn die Konjunkturerwartungen der Börsianer waren bislang eher negativ, siehe z.B. Sentix (die sich davon leider auf den bearischen Holzweg haben leiten lassen), vor allem der Vergleich zu 2004 wurde oft gezogen. Doch sieht die Konjunktur eher wie 2005/2006 aus - eine 25%-Rally an der Börsen war damals das Ergebnis aus mieser Erwartung (schlechtes Sentiment) und guter realer Lage.

Ich erwate daher ein deutliches Anziehen der Kurse im Herbst, aufgrund des Überraschungseffektes, dass die Konjunkturdelle ausblieb. Anschließend, Ende des Jahres, dürften die lange erwarteten Zinsängste für eine Konsolidierung sorgen.

Mein im Januar 2010 geäußertes Kursziel bis Sylvester von 7000+ im Dax halte ich unter diesen Umständen aufrecht. Weder die Konjunktur-, noch die Zins- und Börsenlage läßt einen anderen Schluss zu. Außerdem ist klar, dass der Dax besser laufen sollte als der Eurostoxx oder der SPX.

Angehängte Grafik:

100723.gif (verkleinert auf 85%)

100723.gif (verkleinert auf 85%)

Ich schaue mir immer dabei den von vielen nicht beachteten Kursindex Dax an. Der Dax ist bei einem KGV von unter 13 aktuell historisch einfach billig.

Was die Tests selbst betrifft, so gibt es ja einige Kritik, hauptsächlich diesbezüglich, dass die Tests nicht hart genug waren und daher zuviele Kandidaten bestanden haben.

Doch sollte man im Auge behalten: Sinn der Tests war NICHT, neue Unsicherheit zu erzeugen (Wir erinnern uns: Die Kreditkrise war in erster Linie eine Vertrauenskrise, mehr nicht). Sondern den Anlegern und Managern eine Orientierung zu bieten, wo eventuell Risiken liegen können. Geht man von einer weiterhin guten Konjunkturlage aus - und davon ist definitiv auszugehen - wird es eh keine Probleme mehr für die Banken geben. Das Ergebnis ist daher rein akademisch.

Zudem gilt es zu beachten, dass Banken ihre Risiken nicht einfach so reduzieren können, ohne Chancen im neuen Aufschwung zu verspielen. Der Streßtest kommt daher viel zu spät, er hätte am Ende des letzten Zyklusses stattfinden sollen. Risiken am Beginn eines Booms herunterzufahren ist total widersinnig. Ich denke, hier liegt der Hintergrund für die "lacksen Kriterien". Wären sie zu streng gewesen, wäre das 1. unrealistisch für die Zukunft und 2. kontraproduktiv bezgl. des Vertrauenes in die Banken. Die 10% Durchfallenquote kann man daher als Baueropfer interpretieren. Bzw. im Falle der spanischen Sparkassen als Argument für Fusionen.

Abschließend würde ich sagen: Der Streßtest war gut und sollte jährlich wiederholt werden. Er ist aussagekräftiger als die Ratings der Agenturen, die immer erst im Nachhinein der Situation angepaßt werden.

Bestes Beispiel dafür ist Griechenland. Was nützt es Griechenland Millarden zu erhalten, wenn sie diese doch nur bekommen haben unter der Bedingung unter andem französische und deutsche Rüstungsgüter kaufen zu müssen, als Bedingung.

Ich sehe bis jetzt keine Grund mein Geld in Europa als Konsument in vollen Händen ausgeben zu sollen, geschweige denn mit einer Hand. Ich beschränke mich nicht mehr auf das Nötigste, aber es eben nur etwas mehr gesunder Konsum. Doch was bewegt mein Handeln? Immer wenn ich eine Haupteinkaufzone betrette, dann ist diese sehr leer. Damit meine ich am Freitag-Mittag bis Abends und am Samstag von 9:30 uhr bis 13:30 Uhr. Da kommt mir dann immer so ein mulmiges Gefühl auf.

Was ist den nun der Grund das ich so wenig Konsumenten sehe?

Die Anzahl der Festangestellten ist in Deutschland auf 60% der Beschäftigten geschrumpft. Die anderen sind 1-Euro-Jobber oder haben Leiharbeits- oder Zeitverträge bzw. sind es Selbstständige (Scheinselbständige, nach Abruf für die BEtriebe).

Die 60% machen den Kohl nicht fetter.

Der deflationäre Schock

Der deflationäre Schock geht von unserer und den anderen Regierungen aus. Diesen Vollidioten, die meinen man könnte die Betriebe oder die Verbaucher mit Mehrkosten belasten.

Ich kann nicht mal mehr ein Auto für 45.000 Euro in Bar bezahlen, weil die laut Gesetz nur 15.000 in Bar annhemen dürfen. In diesem Sinne war Bar in Form von Bargeld gemeint. Bar zahlen darf ich per Scheck.

In einem Land, in dem nach Theo Waigel, jeder Bürger 1/3 schwarz verdienen muss um zurecht zu kommen ist das einfach nur krank. Unsere ganze Konsumwirtschaft lebt doch zu 50% von der Ausgabe von Schwarzgeld und/oder Konsum auf Kredit. Dabei kommt mir gleich in den Sinn das dieser Stresstest nichts über die Kreditvergabepraxis aussagt.

Ich gucke mir erstmal die Banken an. Wenn die dann zeigen und vor allem Santander am Donnerstag, dass die Kreditvergabe mehr Geld eingespielt hat, dann denke ich nicht mehr über einen deflationären Schock nach, sondern über Vollidoten die Kredite aufnehmen, ansonsten ziehen die dunklen Wolken wieder zurück nach Europa.

So sehe ich das.

für alle die nicht wissen, wie es aussieht.

Produktionsindex im Verarbeitenden Gewerbe, Originalwerte, 2005 = 100

Bruttoinlandsprodukt in jeweiligen Preisen, Originalwerte, Milliarden EuroBruttoinlandsprodukt in jeweiligen Preisen, Originalwerte, Milliarden Euro

Bruttoinlandsprodukt in jeweiligen Preisen, Originalwerte, Milliarden Euro

Bruttoanlageinvestitionen (Nettoanlageinvestitionen würde die Kapitalflucht aus Deutschland zeigen)

Außenhandlesbilanz

Bei der Deutschen Bank werden bloß 17,5 Prozent der Bilanzsumme als Risikoaktiva klassifiziert. Im Euroraum ist die Bankenbilanzsumme seit 1999 um 18.000 Mrd. Euro gestiegen.

Die Deutsche Bank hatte Ende des ersten Quartals eine Bilanzsumme von 1670 Mrd. Euro. Und eine Tier-1-Kapitalquote von 11,2 Prozent. Ziemlich solider Laden, sollte man meinen. Allerdings hatte die Bank kein Kernkapital von 187 Mrd. Euro in der Bilanz (0,112 mal 1670), sondern bloß 32,8 Mrd. Euro. Ohne Hybridinstrumente gerechnet waren es gar nur 21,9 Mrd. Euro - oder 1,3 Prozent der Bilanzsumme.

Wie das? Na, weil überhaupt bloß 292 Mrd. Euro oder 17,5 Prozent der Bilanzsumme als Risikoaktiva klassifiziert wurden. Den Rest der Bilanz hält die Deutsche Bank vermutlich nur aus Spaß an der Freud, denn da er offensichtlich kein Risiko birgt, wirft er wohl auch keinen Gewinn ab. Es sei denn, natürlich, sie hat einen Weg gefunden, wie Firmen Gewinn erzielen können, ohne Risiken einzugehen. Dann stellt sich allerdings weiter die Frage, warum die Bank den nicht zu den Risikoaktiva gehörenden Teil der Bilanz nicht noch erheblich ausweitet, wenn er doch risikolosen Gewinn verspricht. Doch wie auch immer: Sollte die Deutsche Bank einen Unfall erleiden, der sie 1,3 Prozent der Aktiva kostet, wäre das harte Tier-1-Kapital futsch. Natürlich hat das Institut den Stresstest bestanden.

www.ftd.de/finanzen/maerkte/marktberichte/...urze-beine/50148639.html

Der Stresstest ist gut gelaufen und der Großteil der Institute hat bestanden.

Das freut mich, das freut andere.

Gerade vorgestern haben wir gesehen, dass Panik unter allen Umständen vermieden werden muss. Und wenn dann ein auf die "Wahrheit" spekulierender Bär Verluste erleidet, ist das mir das sowas von egal...

- Die DB hat mit dieser "Unterkapitalisierung" die schlimmste Krise seit 1930 locker überstanden. Von Unterkapitalisierung kann daher keine Rede sein, denn ein gewisses Risiko muss man als Unternehmen nun mal eingehen, sonst sind Gewinne (auch für die Kreditnehmer der Bank) unmöglich, die Bank kann ihre volkswirtschafltichen Aufgaben nicht wahrnehmen. Weil die DB also die letzten Krise überstanden hat fährt sie bewiesenermaßen ein recht geringes Risiko, wird aber auch im folgenden Aufschwung weniger profitieren.

- Man kann sich nicht gegen alles versichern. Wieviel EK ist angemessen? 1%, 5%, 10%, 20%, 100%? Darüber zu diskutieren ist müßig, weil Risiken nun mal nie 100% kalkulierbar sind. Die Kriterien des Stresstest wurden mE sinnvoll gewählt. Wer mehr Versicherung erwartet muss damit leben, dass der Aufschwung wegen Kreditknappheit (wg. Hochfahren der EK-Quote bei den Banken) nicht stattfindet. Und das wollen wir doch nicht, oder?

Fazit: Augen zu und durch. Klingt zwar platt, aber so funktioniert Wirtschaft nun mal oft.

Am Ende des Konjunkturzyklusses müssen die Banken ihre EK-Quoten dann wieder hochfahren, um die folgende Krise zu überstehen. Allerdings bin ich diesbezüglich sehr skeptisch - es bleibt leider oft wie es ist. Man kann nur hoffen, dass sich die Stresstests als jährliche Veranstaltung etablieren, um an die Risiken zu erinnern...

Metro schreibt "Doch sollte man im Auge behalten: Sinn der Tests war NICHT, neue Unsicherheit zu erzeugen", ich würde es daher umdrehen und sagen, dass es die Intention war Sicherheit zu erzeugen. Nichts anderes.

Man übersieht aber, dass letzten Endes die Leute nicht ganz so blöd ist, wie es die Regierung haben möchte (zumindest nicht alle...) und so ist auch die Reaktion heute - nämlich gar keine - ein aus meiner Sicht klares Beleg, dass man sich diese Farce hätte genauso gut sparen können. Lohnt also nicht darüber zu diskutieren wenn ihr mich fragt.

Optionen

Hier wird es ME in den nächsten Tagen zum Ausbruch kommen, zumindest ist die Chance extrem groß. Der Anteil der Neutralen ist lt. Sentix nun extrem hoch, dh fast jeder rechnet mit einem Fortbestand des Seitwärtsmarktes, dh einem Abpraller nach unten. In der Vergangenheit war ein hoher Neutralwert immer ein Vorbote für einen Vola-Impuls. Angesichtes der Vorgaben von den Unternehmens- und Konjunkturdaten geht der ME mit großer Sicherheit nach oben und nicht nach unten.

Angehängte Grafik:

chart.png (verkleinert auf 79%)

chart.png (verkleinert auf 79%)

Dabei war ich im Gegensatz zu Metro gar nicht beim Segeln, sondern 3 Tage Radfahren in de Maountains.

Sicherheit oder Unsicherheit --- dafür gibt es den VIX-Angstindikator. Zeigt sehr schön, ebenfalls am Ende eines Dreiecks, diese Pattsituation, Auflösung nach unten wäre normal, wenn da nicht auch die 200er liegen würde (man hat das Ölleck noch nicht vergessen...? )

Ansonsten habe ich selten so viele Autos neuester Bauart in so kurzer Zeit gesehen wie die vergangenen 3 Tage. Viel Stau, sehr viel. Noch dazu viele sehr ungeduldige Fahrer unterwegs, viele Unfälle.. es war ja auch noch Vollmond.

Es geht aufwärts in D., doch ich frage mich, ob die Menschen noch in der Lage sind, dies zur Steigerung der Lebensqualität zu nutzen ... nein, ich glaube eigenltich nicht.

Angehängte Grafik:

screenshot005.jpg (verkleinert auf 74%)

screenshot005.jpg (verkleinert auf 74%)

- Rekord bei Flugzeugbestellungen, dh Luftfahrtunternehmen weltweit rechnen mit steigendem Verkehrsaufkommen.

- Werbeeinnahmen im Internet und Fernsehen steigen wieder.

- Kfz-Verkäufe steigen wieder.

- Logistiker mit guten Ausblicken

Dies alles sind Frühindikatoren und sie alle zeigen nach oben. Zudem ist die technische Lage des Marktes recht konstruktiv.

Ich bin folglich äußerst bullish, so bullish wie seit 4 Jahren nicht mehr...

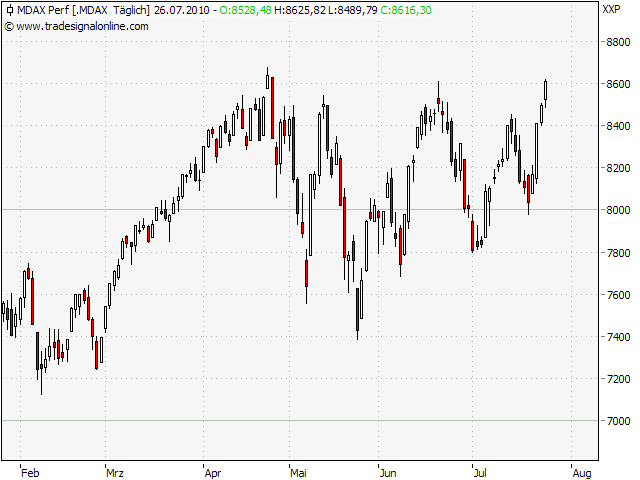

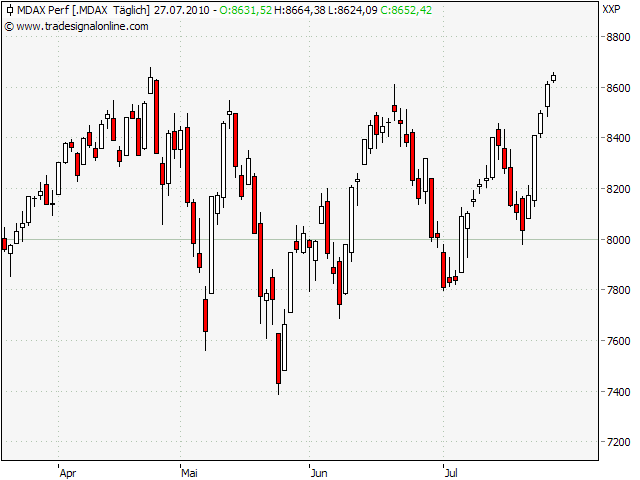

Der Mdax profitiert überproportional von der guten (Sentiment-)technischen Lage der Börsen zur Zeit sowie von einem guten IFO und gutem Konsumklima.

Angehängte Grafik:

chart.png (verkleinert auf 79%)

chart.png (verkleinert auf 79%)

http://www.ariva.de/Neue_Deutsche_Boom_Welle_c3488357

Seine historische Erkenntnis: Deutschland gibt den Takt vor, USA folgt immer.

Der Blick auf den Chart aber offenbart: Das Verbrauchervertrauen enthält keinerlei Aussage, die nicht schon im Dow vorhanden wäre.

Grund ist natürlich eine Wechselwirkung zwischen individuellen Depotstand und Verbrauchervertrauen: Geht es einem gut/schlecht, dann kauft/verkauft man Aktien. Umgekehrt geht es einem beim Blick ins Depot gleich viel besser/schlechter.

Fazit: Vergesst das Verbrauchervertrauen als Indikator. Und vergesst diejenigen Hobbyanalysten, die mit diesem "Indikator" hausieren gehen. Sie haben es mangels sonstiger Erfolge offensichtlich nötig....

Angehängte Grafik:

cons-confidence-ab1990.gif (verkleinert auf 85%)

cons-confidence-ab1990.gif (verkleinert auf 85%)

Noch eine Anmerkung zum Verbrauchervertrauen, das ja in der Tat langfristig besorgniserregend scheint und sogar die Interpretation zulässt, dass die USA in Bälde von Anarchie heimgesucht werden ;-)

Der Mdax ist wirklich ein extrem ehrlicher Kerl; sogar gestern hielt er sich bereits zurück, während der Dax-Index noch wahllos hochgekauft wurde (dann werden die konservativen Werte zu Highflyern). Mdax ist in einem -fast- mustergültigen steigenden Dreieck oder einer Wedge gefangen. Es fehlt von der Zählung her noch ein Peak nach unten und dann wieder rauf.

Allerdings bezweifle ich mittlerweile angesichts er allgemeinen Euphorie einen nachhaltigen Ausbruch. Der extreme Anstieg der Indizes und vor allem Rohstoffe in 2007 war zB der global-ökonomischen Erwartung einer Korrektur geschuldet, die dann sehr bald anhand der Frühindikation ad acta gelegt werden musste.

Im Gegenteil erwartet man nun einen rasanten Anstieg; es ist in den Medien auch viel von der angeblichen Umverteilung von Anleihen in Aktien die Rede. Auch diese öffentlichen Ansagen sollten einen antizyklisch agierenden Trader sehr stutzig machen.

Angehängte Grafik:

screenshot027.jpg (verkleinert auf 75%)

screenshot027.jpg (verkleinert auf 75%)

Wo siehst du die? Das AAII-Sentiment ist schon seit Mai sehr bearisch, im Moment beträgt es 30:45 Bullen:Bären. In Deutschland ist der Wert bullischer, aber noch lange nicht extrem.

"Der extreme Anstieg der Indizes und vor allem Rohstoffe in 2007 war zB der global-ökonomischen Erwartung einer Korrektur geschuldet, die dann sehr bald anhand der Frühindikation ad acta gelegt werden musste."

Das ist richtig. Nur befanden wir uns damals an einem anderen Punkt im Konjunkturzyklus, nämlich am Ende und nicht wie jetzt am Anfang. In der jetzigen Lage wäre Euphorie berechtigt, weil noch viel Luft nach oben vorhanden ist. Nach 4 Jahren Hausse müsste man antizyklisch skeptisch werden.

"Noch eine Anmerkung zum Verbrauchervertrauen, das ja in der Tat langfristig besorgniserregend scheint und sogar die Interpretation zulässt, dass die USA in Bälde von Anarchie heimgesucht werden ;-)"

Besorgniserregend würde ich nicht sagen. Eher stabil auf niedrigem Niveau. Man sollte das nicht überinterpretieren, immhin stabilisieren sich die Hauspreise. Zudem wird das verbrauchervertrauen in den Schwellenländern auch immer wichtiger und da liegen zur Zeit keine Messungen vor. China soll aber angeblich boomen.

Zudem sind die Investititionsquoten zur Zeit moderat bis "zu gering" gemessen am Zyklus, siehe Graphik. Die Anleger warten offensichtlich auf einen Preisimpuls.

Angehängte Grafik:

image011.gif

image011.gif

Steigt man in die Details der Umfrage ein, so ist die Verschlechterung im Juli vor allen

Dingen in den jüngeren Altersgruppen, bei den Geringverdienern und im mittleren

Westen (große Städte: Chicago, Detroit) erkennbar. Der Bundesstaat Illinois (Hauptstadt Chicago) gilt neben Kalifornien als der US-Staat mit den größten Finanz- und Bonitätsproblemen.

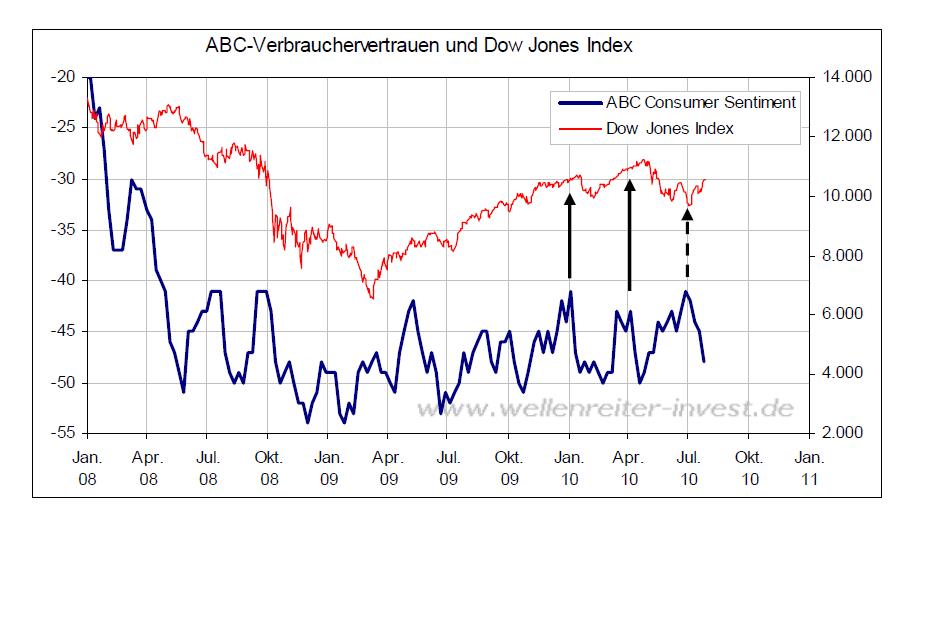

Im Januar und im April zeigte der Hochpunkt im ABC-Verbrauchervertrauen jeweils mit

etwa zwei bis drei Wochen Vorlauf ein Aktienmarkthoch an (siehe Pfeile obiger Chart).

Sollte sich diese Regel fortsetzen, so würde dieser Chart einen „Dreher“ der Aktienmärkte nach Süden unterstützen.

Angehängte Grafik:

abc.jpg (verkleinert auf 54%)

abc.jpg (verkleinert auf 54%)

Lt. Gevestor (http://www.gevestor.de/details/article/...t-neuen-top-favoriten.html) beträgt das Anleihe-KGV für 10jährige Bundesanleihen zur Zeit 43, das Aktien-KGV jedoch nur knapp 10.

Aktien sind damit 4x günstiger als Anleihen, oder umgekehrt ausgedrückt: Die Unternehmensgewinne können gegenüber den Schätzungen um 75% sinken und Aktien sind trotzdem immernoch billiger als Anleihen. Aktien haben demnach einen Risiko-Abschlag gegenüber sicheren Anlagen mit dem Faktor 4.

Dieser Effekt - den jeder, der zur Zeit Kapital anlegen will und sich zwischen Aktien und Anleihen entscheiden muss, berücksichtigt - sorgt für Liquidität im Aktienmarkt und eine Absicherung nach unten, selbst wenn die Wirtschaft eine Konsolidierung hinlegen würde.

Bis jetzt läuft die Wirtschaft gut. Nur über die Banken gibt es mehr Meinungsberichte als Fakten die einen bewegen. Typisch für Kurse nach Unten treiben und am Ende will es Keiner gewesen sein, wenn die Kurse steigen.