Delticom AG

https://www.ariva.de/news/...-ag-veroeffentlichung-gemaess-40-8722415

https://www.ariva.de/news/...-ag-veroeffentlichung-gemaess-40-8722416

Optionen

| Boardmail an "BigBen 86" |

Wertpapier: Delticom AG |

Delticom wurde nur in einen anderen Fonds um gebucht.

Unterm Strich ist daher nichts passiert.

Da es in Welle 2 aufgrund der Erfahrungen fast kein Homeoffice mehr gibt, sind die Straßen seit Monaten wieder knall voll - das geht auf den Gummi ;-)

Wenn ca. 20% weniger Autos verkauft werden und nahezu gleich viel gefahren wird, braucht es ein paar Aftermarktreifen mehr und beim Fintyre-Großhandel(es wurden vor allem die stationären Händler übernommen) gibt es auch keine Reifen mehr.

Italien - Steigerung um 120% seit März (von ca. 300T auf über 700T Seitenbesucher):

www.similarweb.com/website/gommadiretto.it/#overview

Saisonreifen werden im April & Ende Oktober/Anfang November gewechselt, Ganzjahresreifen mit Schwerpunkt in letzterem Zeitraum, da für den Winter eine höhere Profiltiefe benötigt wird. Es ist höchstwahrscheinlich, dass die Websitenaufrufe im Oktober noch weiter steigen.

… 53,3 Millionen Reifen wurden 2019 im Reifenersatzgeschäft in Deutschland verkauft ...

Der B2C Bereich ist gesamtgesehen relativ klein … 8 Prozent … Die B2B-Seiten mit großem Volumen lassen sich nicht auswerten. Meiner Meinung nach gibt es jedoch eine Korrelation von B2C & B2B-Geschäft, welches bei Delticom den größten Anteil am Umsatz ausmacht.

"https://www.bundesverband-reifenhandel.de/presse/...tdaten-2019-vor/"

Auf Basis dieser Zahlen und der Restrukturierungsfortschritte sollte Q3 mindestens gleich gut sein wie Q2 (also auch positiv). Q4 m.M.wird das beste Ergebnis der letzten 2-3 Jahre, da alle Altlasten abgestossen wurden.

Viel Glück alle Investierten!

PS: Und da wäre noch eine kleine, neue Kooperation. Das Umsatzpotential ist sicher nicht allzu groß, aber auch Kleinvieh macht Mist - Onlinekooperation: Netto-Kunden greifen auf ReifenDirekt-Portfolio zurück

https://reifenpresse.de

Trotzdem hinken deine Vergleiche schon etwas. Mit dem Vormonat August zu vergleichen oder März als der Geschäftsgang in Italien praktisch tot war ist schon etwas an den Haaren herbeigezogen. Wenn du den Vergleich zu Vorjahresmonaten gemacht hättest, wäre es sicherlich deutlich aussagekräftiger.

Dein Hinweis zur Kooperation mit netto finde ich aber sehr interessant. Nach Jahren der Misswirtschaft wird's marketingtechnisch wieder professionell. Bezüglich Entwicklung bin ich positiv wie du. Bestätigung mit Q3 Bericht der guten Q2 Zahlen und dann noch ein starkes Q4 und wir sind schnell wieder bei Kursen > 6 Euro. Ein feiner Turnaround welcher sich hier abzeichnet!

Februar ist der Monat vor der Reifenwechselzeit im Frühjahr. Meine Kombination - 1 Monat vor der Hauptwechselzeit im Frühjahr im Vergleich zum Winterwechsel - Zahlen um fast 100% höher (bei noch höherem Erwartungswert durch die höhere im Winter erforderliche Reifenprofiltiefe) und mit Corona im Rücken.

Meine Investentscheidungen beruhen auf Statistiken, Wahrscheinlichkeiten, Tendenzen, dem Nachweis von Umstruktierungserfolgen und Alleinstellungsmerkmalen/Innovation(hier nicht relevant).

Es gab Investoren die Anfang August diesen Jahres zu 2,2-2,3 gekauft haben, ich war nicht dabei! Wieso? Es gab m.M. nach noch keine gewichtigen Indikatoren um zu kaufen.

Heute habe ich das 4te mal aufgestockt!

Good Luck

PS: Freu mich, dass noch jemand an Delticom glaubt, und mal was schreibt!

Man hat das Unternehmen erfolgreich umstrukturiert und man kann auch schon die Handschrift des neuen Managements erkennen. Hier mache ich mir keine Sorgen mehr.

Anders sieht es bei windeln.de aus. Hier ist es aktuell leider mehr zocken als investieren angesagt. Hier steht die Restrukturierung noch bevor. Vllt sollte man sich mal einen fähigen Sanierer von außen holen. Selber ist man dazu anscheinend nich fähig ...

Optionen

| Boardmail an "BigBen 86" |

Wertpapier: Delticom AG |

die extreme Websitenentwicklung in Italien, sind neben dem Nachholeffekt m.M. nach auch auf die Fintyre Pleite/Chaos* zurückzuführen. Eine Steigerung von mehreren hunderttausend Websitebesuchen auf 700T mit dem B2B-IT Business, bringt m.M. nach einen Mehrumsatz im niedrigen 2 stelligen Millionenbereich.

*… Distributor in Italien und platzierte sich beim Vertrieb von Ersatzreifen unter den ersten fünf in Europa…

http://www.fintyre.it/de/die-fintyre-gruppe

@ BigBen 86

Windeln ist natürlich ein "Hardcore"-Investment. Es hat sich offiziell nichts verschlechtert, bis auf die erforderliche KE. Leider gibt es seitens Management keine Meldungen.

Was ich nicht verstehe ist, dass die vor ein paar Monaten gelisteten Produkte von Bodyguardpharm immer noch nicht verfügbar sind:

https://www.windeln.de/bodyguardpharm/

u.a. ein Grund, neben der Positionshöhe, der fehlenden Kommunikation und des allgemeinen Risikos warum ich entschieden habe die KE nicht mitzugehen(auch wenn es weh tut ;-)).

Bin von M. Peuckert aber noch überzeugt, wenn er nicht das Ruder rumreisst, wer dann?

Hatte die letzten Tage auch noch das dritte Mal bei SGL-Carbon aufgestockt.

Eine dieser 3 Aktien wird sich m.M. bis 06/21 verdrei- bis vervierfachen. Eine bleibt nahezu gleich und eine vielleicht Pleite - wenn die KE nicht gezeichnet wird, vielleicht windeln ;-) SGL definitiv nicht.

Solange der Kurs bei Delticom unter 5 ist, werde ich Anfang November nochmals aufstocken, wenn die Websiteentwicklung im Oktober nochmals über 20% zum Vormonat steigt. Ansonsten baue ich SGL weiter aus.

Stimmt, zur Zeit sind wir die Dummen - in einigen Monaten wissen wir es definitiv - es kann sich schnell ändern ;-)

Good Luck!

https://reifenpresse.de/2020/10/14/...iebensat-1-reifenshop-mywheels/

Der Umsatzzuwachs wird in Q4 bereits wirksam werden. Ein paar Millionen werden es m.M. sicher sein, sonst hätte ProSiebenSat.1 den Onlineshop geschlossen und würde nicht extra TV-Werbung machen.

Optionen

| Boardmail an "BigBen 86" |

Wertpapier: Delticom AG |

@ BigBen: Danke, mache ich gerne. Macht ja Spass!

Anbei ein Auflistung bzgl. Umsatz-/EBIT-entwicklung(inkl. Darstellung der Übernahmeausgaben soweit vorhanden):

Umsatz EBIT

2012 456 Mio 32 Mio

09/2013 Übernahme Tirendo für 50 Mio (Umsatz 44 Mio EBIT: - 16 Mio)

2013 505 Mio 17,7Mio

08/2014 Übernahme Toroleo (Umsatz?, EBIT: negativ)

2014 501 Mio 7 Mio

02/2016 Übernahme Übernahme von Gourmondo u. Lebensmittel.de für

30 Mio (18,5 Mio aus liquiden Mitteln bezahlt, Umsatz 2016 13 Mio,

EBIT: negativ)

2015 559 Mio 5,6Mio

10/2016 Delticom startet MotoroelDirekt.de (EBIT negativ)

09/2018 Übernahme Allyouneedfresh von Dt. Post ( EBIT negativ)

….

2018 645 Mio 1,1Mio

Ende 2019 Start Umstrukturierung

Alle Lebensmittelonlinehändler und der Handel mit Ersatzteilen und

Schmierstoffen sind EBIT-technisch so negativ, dass es nicht mal einen

Käufer gibt -> Liquidation

2019 625 Mio -40Mio Umstrukturierungskosten(Abfindungen, Anwaltskosten, …) &

Sonderabschreibungen

Q1/2020 noch mit Umstrukturierungskosten belastet

Q1/2020 einer der 5 größten Konkurrenten geht Insolvent(Onlinehandel wird

großteils nicht übernommen, nur stationäre Unternehmen)

Q2/2020 Ebit wieder positiv

Q3/2020 Umsatzindikatoren zeigen nach oben (Websiteentwicklungen & neue

Kooperationspartner) und alle Altlasten sind weg.

M.M. kann sich das EBIT in H1/2021 wieder in den Bereich von 2012/13 entwickeln. Dann geht hier die Party ab.

PS: Hab aufgrund der Übersichtlichkeit nicht für jede Zahl eine Quellenangabe beigefügt, kann ich punktuell aber gerne nachreichen. ;-)

Die Abwicklung ist m.M. extrem zu Gunsten von Delticom abgelaufen. Ein wichtiger Punkt war, dass es keine Komplettübernahme inkl. Reifengroßhandel gab. Dann hätte Delticom nicht vom Gesamtumsatz von 1,1 Mrd.€ profitieren können.

… Bridgestone kauft alle 42 Reiff-Niederlassungen (mit 554 Mitarbeiter) …

https://reifenpresse.de/2020/05/04/...sungen-perspektive-mit-zukunft/

Diese vielen Mitarbeiter(abzüglich Administration) werden zukünftig sicher nicht nur Reifen der Marke "Bridgestone" montieren und ich denke nicht, dass Bridgestone oder Reiff u.a. bei Conti, Goodyear, … direkt einkaufen werden.

Reifen Krieg - Unternehmen wurde liquidiert (112 MA)

Dieses Umsatzvolumen verteilt sich auf die anderen Montageunternehmen (u.a. werden es auch welche sein die ihre Reifen bereits bei Delticom beziehen)

und by the way - am Großhandel gab es kein großes Interesse. "… endgültigen Aus von RS Exklusiv …" https://gummibereifung.de/nachrichten/...aeche-ueber-reiff-uebernahme

Die ehemaligen Kunden von RS Exklusiv brauchen wieder neue Großhändler.

Das die Kennzahlen (EK und Verschuldungsgrad etc.) derzeit nicht so gut aussehen ist klar, aber mit einem hoffentlich guten Kerngeschäft kann man das mittelfristig wieder in den Griff bekommen.

Die Bank sieht das offensichtlich auch so und hat Kredite gewährt.

Von daher ist das Risiko vorhanden, aber wenn man erst investiert wenn alles in trockenen Tüchern ist, dann verpennt man die beste Rendite.

Optionen

| Boardmail an "joker67" |

Wertpapier: Delticom AG |

Korrigiert man den Effekt der 15 Mio. aus geschlossenen Geschäftstätigkeiten, dann ergibt sich für Europa im Kerngeschäft -13% und Nordamerika von -4,9%. In beiden Märkten ist man somit signifikant besser und gewinnt Marktanteile. Q3 wird zeigen, ob man hier weitere Fortschritte erzielen konnte.

Optionen

| Boardmail an "BigBen 86" |

Wertpapier: Delticom AG |

https://reifenpresse.de/2020/10/22/...hnologies-mit-15-prozent-marge/

Somit hat das Reifengeschäft, den restlichen Automobilzulieferungsbereich von Conti kompensiert. Wenn der Automobilzulieferungsbereich schwächelt, dann gehen auch die Erstausrüstungsabsatzzahlen bei den Reifen runter. Somit muss der Effekt m.M. überproportional aus dem Ersatzteilreifengeschäft kommen.

@ BigBen 86: Habe am Montag nun zum 5ten Mal aufgestockt. Das Plateau ist ausgebildet. In ca. 20 Tagen nach den Q3-Veröffentlichen geht es m.M. eine Ebene höher.

Good Luck @ all!

https://reifenpresse.de/2020/10/28/...demie-wieder-282-prozent-marge/

Neben Michelin & Continental ein weiteres Produkt, dass von Delticom gehandelt wird. -> Wenn bei allen Herstellern die Zahlen passen, sollte es bei den Händlern annähernd gleich gut sein.

Dazu kommt noch, dass Delticom …

- Ersatzteilhändler und nicht Erstausrüster ist (mit jedem weniger verkauften Auto, werden ein paar Ersatzreifen benötigt)

- nicht stationär sondern im Onlinehandel ist (Covid hat gezeigt, dass der Onlinehandel überproportional profitiert)

- durch die Restrukturierung sowieso ein besseres Ergebnis in Q3 im vgl. zum Vorjahr aufweisen wird.

Aktuell wird Delticom überproportional mit dem Markt "runtergeprügelt".

Jetzt heißt es m.M. durchhalten, nur noch 14 Tage bis zu den nächsten Q-Zahlen!!!

Viel Glück allen Investierten!

https://reifenpresse.de/2020/11/03/...bt-zwei-marken-strategie-voran/

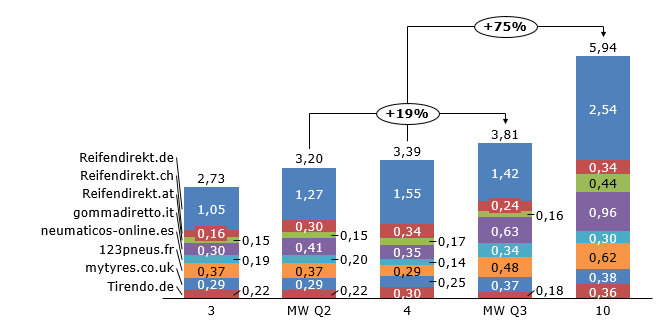

Quelle: similarweb.com

Ein paar wichtige Punkte:

- In Q2 war das EBIT bereits positiv.

- Von Q2 auf Q3 eine Steigerung von 19% (in den Jahresberichten als es nur den Reifenhandel gab, war Q3 immer schlechter als Q2 - jetzt gibt es sogar eine Steigerung)

- April vs. Oktober (es gab in den Geschäftsberichten noch nie so eine hohe Steigerung +75%) -> Es kommt noch der Hauptmonat November (das EBIT in Q4 wird m.M. nach "bombig") -> Jahresprognose wird angehoben und in 2021 sollte das Ergebnis noch besser werden.

- Es gibt m.M. eine Korrelation von B2C zu B2B

Angehängte Grafik:

auswertung.png (verkleinert auf 77%)

auswertung.png (verkleinert auf 77%)

Ansonsten müssen wir uns bis zum den Zahlen am 12.11. gedulden.

Trotzdem danke für deine Recherche. aber leider kommt es manchmal anders als man sich es vorgestellt hat.

Optionen

| Boardmail an "BigBen 86" |

Wertpapier: Delticom AG |

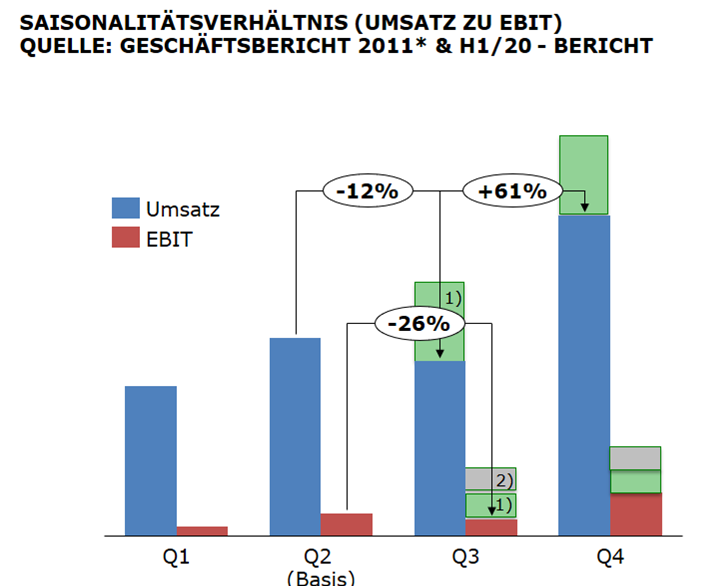

1) Bei 1,5 Mio EBIT in Q2 müsste Q3 und Q1/2021 eigentlich negativ sein. Durch die Indikation der Website-Auswertung(+19%) gehe ich von einem noch besseren EBIT aus und einer durchgehenden Steigerung in den nächsten Quartalen.

2) weiterer Effekt aus Restrukturierungen

Lebensmittel.de, Autoteile, Öle & IT-Services erst mit Ende Q1 geschlossen.

H1 Q1 - 207 Mitarbeiter ab 30.06. 188 MA -> weitere Lohnkosteneffekte

+ zusätzliche Effekte durch verringerte Abschreibungen & Anwaltskosten

Wenn man noch bedenkt, dass man beispielsweise für Tirendo 50 Mio€ bei -16Mio€

EBIT gezahlt hat und jetzt noch die aktuellen Websitenaufrufe von Tirendo mit Italien vergleicht

(T: 0,36 vs. IT: 096 Mio) - Kleine Anmerkung: Die Aufrufszahlen von Tirendo bei Übernahme mit Fernsehwerbung habe ich natürlich nicht. ;-)

Die Entwicklung von IT ist m.M. phänomenal! Knapp 1 Mio Aufrufe in einem Monat (fast unter den Top 1000 Websites von komplett Italien)

Somit fast gleich hoch wie Reifendirekt.de im Zweitbesten Monat in 2020. m.M. der Effekt Fintyre

Auch wenn Q2/20 noch etwas Umsatz aus Q1/20 augrund der Welle 1 mitgenommen hat, gehe ich ab sofort von positiven EBIT-Werten in allen Quartalen aus (Voraussetzung: keine Strategieänderung)

Zudem stimmt es mich höchst positiv, dass auf keinen Kundenbewertungsportalen von Lieferverzögerungen gesprochen wird. -> Bestätigung für das optimierte Working-Capital-Management bei gleichzeitiger Umsatzsteigerung ohne die Lieferkette zu unterbrechen/verzögern.

Ich freue mich schon richtig auf den 12.11.. Dann heißt es nicht mehr glauben sondern wissen.

Viel Glück an alle Investierten!

PS: Durch die Informationsverdichtung & laufenden positiven Signale habe ich mittlerweile meine Position noch ein weiteres Mal ausgebaut.

Angehängte Grafik:

umsatz_zu_ebit.png (verkleinert auf 71%)

umsatz_zu_ebit.png (verkleinert auf 71%)

Mein Kursziel 5 Euro diese Woche und mit positiven Statements bezüglich M&A Aktivitäten

Kurse über 10,XX