Deutsche Post

Damit zieht dieser Wert den Dax viel mehr nach unten als nur technisch berechnet. Also beginnen die Computer Stützungskäufe bei anderen Werten um den Dax auf Kurs zu halten. Mal sehen wie viel die WV-Aktien noch weiter fallen.

Alles Gute

Der Chartlord

VW ist nun fast 50% im Minus vom Top vor 6 Monaten.

Das kommt mir doch etwas dramatisch vor, was da heute passiert.

VW macht über 200 Mrd. Umsatz und hat nun ein MK von 76 Mrd..

VW wird daran nicht pleite gehen und wird irgendwann wieder eine Umsatzrendite von 5% haben.

Dann verkaufe ich sie wieder.

Wenn ich sie bis dahin nicht schon längst mit gutem Gewinn verkauft habe.

Das ist doch erst der Vorgeschmack auf das, was noch auf die Wolfsburger einfallen wird. Es ist ja nicht nur die Strafe, die sie in den Staaten bezahen müssen, nein es ist der Vorwurf des gewerbsmäßighen Betruges.

Die Folgen sind so groß, dass sie bis zum Gewerbeverbot reichen.

Zwischenstationen sind die vollständige Rücknahme aller betroffenen Fahrzeuge, die Überprüfung aller Benzinfahrzeuge, ob da nicht auch eine App. versteckt wurde, der Vertrauens- und Imageverlust, der die Umsätze (besonders im Ausland) in die Knie zwingen wird. Von dem Verlust der Zulassung aller betroffenen Fahrzeugtypen ganz zu schweigen.

Das ist weder jetzt eingepreist, noch kann es vorläufig eingepreist werden.

Die Wolfsburger können von Glück reden wenn zum gegenwärtigen Zeitpunkt nichts mehr hinzukommt. Da an der Börse die Zukunft gehandelt wird, sind alle Kurse über 100 noch viel zu hoch.

Alles Gute

Der Chartlord

Zweitens haben sich GM und auch Fiat Chrysler deutlich schwererer Vergehen schuldig gemacht.

Und haben 900 M$ (GM) bzw. 100 M$ (FCAU) Strafen bekommen.

Selbst wenn VW 10 Mrd $ bezahlen müsste (was ich mir nicht vorstellen kann), dann wäre die heutige Reaktion immer noch übertrieben.

Ich sehe als Risiko für VW eher die Situation in China, wo ich befürchte, dass die goldenen Zeiten für die europäische Autoindustrie für immer vorbei sein werden.

Aber egal, das ist das Forum der Post, da möchte ich nicht mit VW nerven.

Wahrscheinlich hast Du sogar Recht, das der Abschlag des letzten halben Jahres in Summe zu krass war.

Aber ich würde mich noch nicht da dran wagen, ich will erstmal sehen wie sich das Ganze in den nächsten Tagen entwickelt.

Der Chartlord

Es weiß doch jedes Kind, dass die heutigen Normzyklen lächerlich sind. Egal ob da etwas mehr oder weniger 'optimiert' wird, aussagekräftig bzgl. des normalen Verbrauchs und des Schadstoffausstoßes sind die Zyklen auf jeden Fall nicht.

Es kann keiner behaupten, dass er das nicht gewusst hat.

Bei GM sind bei der Zündschlossthematik etliche Todesfälle zu beklagen gewesen und die haben 900 Mio Strafe bekommen.

Ich denke, VW wird irgendeine blöde Erklärung für die SW haben.

Sollte (bsp.weise über Mailverkehr) Vorsatz nachgewiesen werden können, dann ist das natürlich eine andere Dimension, aber trotzdem nicht existenzgefährdend. Das wäre lächerlich. Das würde auch die Bundesregierung nicht zulassen können.

Aber uU sehr sehr teuer. Ich kann mir auch nicht vorstellen, dass die 18Mrd zahlen müssen, aber wenn die einen Rückkauf der Fahrzeuge anbieten müssen, wird das auch nochmal richtig teuer.

Ich bin kein Jurist und habe deshalb keine Ahnung, ob es zu so etwas kommen kann. Aber eben darum warte ich noch ab.

ich achte auch immer auf die "ausgebombten " werte, aber so weit ist vw noch nicht.

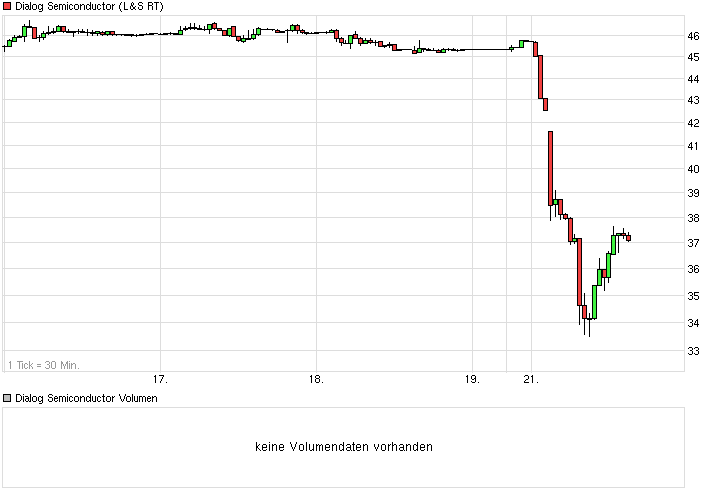

Angehängte Grafik:

chart_week_dialogsemiconductor.png (verkleinert auf 70%)

chart_week_dialogsemiconductor.png (verkleinert auf 70%)

Fiat Chrysler hat gerade erst ein Rückkauf-Angebot für eine Riesenanzahl-Fahrzeuge machen müssen.

Ich glaube, die haben 10 Mio $ in die Rückstellungen genommen dafür.

Ein Rückkauf-Angebot heißt ja nicht, dass man den Neupreis zahlen muss. Man kann das mit dem Kunden sinnvoll regeln und das vielleicht sogar als Chance ergreifen, ihm einen anderen Neuwagen zu verkaufen. Viele wollen das Auto auch gar nicht zurückgeben.

Das wird bei VW genauso sein.

Würdest du die Autos verschrotten?

Die anderen Hersteller sind bestimmt keinen deut besser.

Es ist lächerlich, was da jahrelang gelaufen ist mit diesen weltfremden testzyklen.

Gut, dass das Thema nun vielleicht ernsthafter angegangen werden muss.

Das ist jetzt der 2 te VW, den ich fahre. Die Probleme fangen ab 90.000 km an.

Mein erstes Auto war ein VW Polo, das war noch zu Lehrlingszeiten, das hatten mir meine Eltern zum Führerschein gekauft.....da hatte ich fast jeden Monat vom Lehrlingslohn eine Reparatur zu bezahlen.

Nun fahre ich gerade einen Bora V5 Automatik Kombi, beim Fahrzeug wurden immer sämtliche Service gemacht, bei 90.000 ging die Lichtmaschine kaputt, nun bei VW kostet so ein Teil 400 Euro zzgl. alle Sicherungen u. 100 Euro pro Stunde Arbeitszeit, im Internet kostete das Teil 96 Euro inkl. Versand mit der Post.

Habe das mit einem Kollegen zusammen repariert. Nur die Sicherungen ging nicht, dazu braucht man den Schaltplan, das hat bei VW 250 Euro gekostet.

So, bei 93.000 ging nun das Automatikgetriebe auf Notprogramm, VW repariert das nicht, kosten ca.3000 Euro. Das wird nun meine nächste Fummelei am Fahrzeug. Der Service ist auch scheiße, kann man froh sein, wenn man einen Termin bekommt, ich wohne an der Schweizer Grenze u. da ist die Bude natürlich voll, die sind nicht auf mich angewiesen.

Insgesamt braucht man viel zu viel Spezialwerkzeug, so sind die Zündkerzen z.B in den Motorblock eingelassen, man muss sie wie ein Chirurg mit einem langen Kneifwerkzeug herausholen.......

Volkswagen, nee die haben eher Porsche Preise, also solche Probleme hatte ich bei Toyota etc. nie.

Optionen

| Boardmail an "18Karat" |

Wertpapier: Deutsche Post AG |

Optionen

| Boardmail an "18Karat" |

Wertpapier: Deutsche Post AG |

Bei keinem der Fahrzeuge habe ich jemals außer der Reihe was machen müssen..

So ein Glück hatte ich bei meinem letzten Toyota Avensis, deshalb tendiere ich eben wieder in diese Richtung.

Wünsche Dir noch viele km mit Deinem VW, aber pass auf mit Deinen Dieseln, da soll etwas schief gelaufen sein..........

Optionen

| Boardmail an "18Karat" |

Wertpapier: Deutsche Post AG |

Und der A3 ist schon länger verkauft..

Dir mehr Glück mit Deinem Nächsten.

Andere wiederum werden vom Schicksal der Firmenentwicklung in die Arme des Erfolgs getrieben. Und wieder andere brauchen nur warten bis sich die natürliche Entwicklung durchsetzen wird, weil einige Branchen erfolgreicher sind als andere.

So auch die mittelfristigen Fonds. Ihre strategische Ausrichtung ist entweder auf 3 bis 6 Monate gerichtet oder sie bilden den Index und ihre Teilnehmer entsprechend ihrer Gewichtung nach. Jetzt beginnt die Stunde der Post zu schlagen.

Zum einen werden die maroden Branchen verkauft, zum anderen die Marktgewichtung angepasst, und zum ganz anderen die Aussichten für die nächsten beiden Quartale in die Anlagen eingepreist. Durch den Verkauf der Autos und der Versorger steigt die Gewichtung aller anderen automatisch an. Gleichzeitig wird für die Neuanlage die Aussicht auf das Winterhalbjahr abgestellt. Jetzt zeigt sich, dass die Zurücknahme der Erwartungen der Post, die nur auf 2015 beschränkt war, sein zeitliches Ende erreicht hat und die Bestätigung der Erwartungen für 2016 und später durch die aktuelle Geschäftslage diese Erwartungen untermauern.

Dazu reichen schon ganz normale Werte bei den nächsten Quartalszahlen aus. Das ist wie eine Delle im Aufwärtstrend, die wieder ausgeglichen wird. Da aber jetzt der Index umgeschichtet wird, wird auch auf die aussichtsreicheren Aktien umgeschichtet. Davon profitiert die Post, die in den vergangenen zwei Quartalen stark belastet und abgewertet war, jetzt aber die neuen (=alten) Aussichten wieder eingepreist werden müssen. Das aber ist der Wiedereinstieg für viele, die sich gerne zumindest bis zur nächsten Dividende jetzt die günstigen Kurse der Post sichern wollen.

Denn liefert die Post nur ganz normale erwartete Zahlen, selbst mit schwachen Erträgen des Frachtbereichs, so werden dennoch die Jahreswerte in 2016 erreicht, die als Vorgaben in 2014 für 2016 erwartet worden sind. Hier gleicht der bessere Ertrag im PeP-Bereich die schlechteren Frachterträge mehr als aus. Dazu steigt der Expressbereich weiter stark an. Gleichzeitig expandiert die Post systematisch gerade im deutschsprachigen Kernland und der nächsten Umgebung und etabliert im PeP-Bereich die deutsche Marktführerschaft in die direkte Nachbarschaft (Österreich, Benelux usw.).

Natürlich wird der größte Teil der Anleger erst die nächsten zahlen abwarten ehe reagiert wird, aber dann muss man damit rechnen, dass die günstigen Kurse zum Wiedereinstieg nicht mehr vorhanden sind und die Anzahl der verfügbaren Aktien nur durch kräftige Preisaufschläge erhältlich sein wird.

Und eins muss man realistisch im Auge behalten. Das ist die schwächere Bewertung für 2015, die aber trotzdem noch 100 Mio. mehr Ertrag erwartet als in 2014, was wiederum die Aussichten für eine höhere Dividende aufrechterhält. Noch ist der Dax nicht zur Ruhe gekommen, so dass noch mit tieferen Kursen gerechnet werdnen kann, aber schon die letzten Tage deuten bei der Post auf ein baldiges Ende der Verkaufsbereitschaft an.

Alles Gute

Der Chartlord

Kurzum, ich hoffe, Du behältst recht, ich kann mir aber auch vorstellen, dass eine Delle gibt im Ertrag der Post und dass auch die Aussichten auf 2016ff nicht aufrecht erhalten werden.

Aber, klar, das ist spekulativ.

Theoretisch bis unter 9000, das heißt für die Post, dass wir noch einmal Kurse um die 20 Euro sehen

könnten ... es sei denn, die Entwicklungen nehmen einen anderen Verlauf

http://mylogistics.net/2015/09/22/...toyota-material-handling-europe/

Die Geschäfte der Post laufen ordentlich weiter. Dass der Aktienmarkt noch weiter fallen kann und wird ist ja nichts neues.

(siehe im Thread Rund um den Dax : Ziel 9220)

Aber während dessen wird die Post ihre Abstufung der letzten beiden Quartale ablegen. Dann aber ist die Post stark unterbewertet. Aber wie man sieht ist auch schon den Schweizern die Outperformance aufgefallen, und die wird um so stärker je tiefer der Dax fällt. Alleine schon wegen der gegenwärtigen Dividendenleistung.

Alles Gute

Der Chartlord