DECN

Seite 17 von 27 Neuester Beitrag: 25.04.21 01:04 | ||||

| Eröffnet am: | 06.12.12 21:59 | von: Schnurrstrac. | Anzahl Beiträge: | 659 |

| Neuester Beitrag: | 25.04.21 01:04 | von: Kerstinvyoaa | Leser gesamt: | 64.703 |

| Forum: | Hot-Stocks | Leser heute: | 5 | |

| Bewertet mit: | ||||

| Seite: < 1 | ... | 14 | 15 | 16 | | 18 | 19 | 20 | ... 27 > | ||||

Die Frage ist nur, was J&J daraus macht: Am Donnerstag bzw. Freitag wissen wir mehr.

Optionen

| Boardmail an "kasperli" |

Wertpapier: Decision Diagnostics |

Wenn eine Entscheidung zugunsten DECN getroffen wird würde das zusätzliche Investoren anlocken was der Vermarktung erheblichen Schwung geben würde.

Ich kann im Moment überhaupt keine Einschätzung treffen bezüglich DECN.

Das Volumen hat zwar abgenommen der Kurs hat aber kaum nachgegeben was ich persönlich nach so einen Anstieg sehr positiv sehe.

Bist du skeptisch oder hast du weniger Bedenken als ich?

Betr. der Aktie: DECN ist fast 300 % gestiegen und die gegenwärtige Konsolidierung ist - nach meines Erachtens - sehr gesund. DECN will Richtung AMEX und zwar im Eiltempo, d.h. der Kurs muss dann eh mindestens $ 2sein.

Wie würde dies erreicht: Wenn wir die Cash-Entschädigung mal auf die Seite lassen sehr einfach: Der Markt könnte ein Revenue - Modell auf 3 Jahre berechnen und als Grundlage 1 % des Gesamtmarktes nehmen, d.h. $ 300 Mio. Nettoprofit gemäss Gesellschaft liegt bei 15 % plus, d.h. EBITA ca. 45 Mio. Der Markt zahlt momentan P/E von 15 für diese Art von Gesellschaften, d.h. ergäbe eine Kapitalisierung von 675 Mio. Diskountieren wir das Ganze um 50 % so liegen wir praktisch bei 1 Mal Revenue, oder ca. $ 320 Mio. Die Gesellschaft hat momentan etwa 25 Mio Aktien ausstehend. Gemäss Statement von der Gesellschaft wollen sie sich über Loans und nicht Equity finanzieren, d.h. keine grosse Verwässerung. Das heisst $ 320 Mio dividiert durch 25 Mio Aktie = $ 12 plus. Nimmt man ein evtl. Uebernahmemodell so glaube ich kaum, dass die Gesellschaft unter 200 Mio weggehen würde. Bei einem Tender braucht es 51 %. Nehmen wir also die 200 Mio und dividieren sie durch 25 Mio so liegen wir bei $ 8.-- Kurz: Nach oben ist mehr als genug Platz. Mein Ziel über die nächsten 6 Monate liegt bei $ 3.- (ohne es würde mit einer grossen Gesellschaft ein Lizenz-Agreement unterzeichnet, dann einiges höher) oder aber die Gesellschaft würde geschluckt. Kurz: Ich bin nicht skeptisch sondern sehr positiv.

Optionen

| Boardmail an "kasperli" |

Wertpapier: Decision Diagnostics |

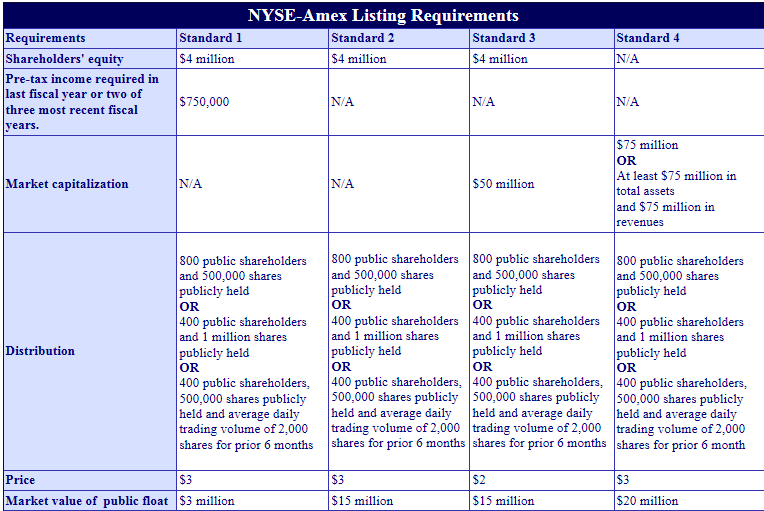

Hier noch die Aufnahmebedingungen für die AMEX.

Nun - es fehlt nur noch der $ 2.-- Preis. Der Rest stimmt für

Optionen

| Boardmail an "kasperli" |

Wertpapier: Decision Diagnostics |

Angehängte Grafik:

_ezcuunbenannt.png (verkleinert auf 66%)

_ezcuunbenannt.png (verkleinert auf 66%)

Hier wegen dem Hearing morgen.

02:00PM

- Civil Law and Motion

Courtroom 2, 17th Floor

3:11-cv-04494-WHO - LifeScan Scotland, Ltd. v. Shasta Technologies, LLC et al

Motion Hearing

http://docs.justia.com/cases/federal/...46240/339/0.pdf?ts=1378557424

This could be the last of the BIG DEAL hearings for 2 years or more. If the California court stays the case until the patent office rules and all appeals are exhausted by J&J, the case is frozen. At that point all there is left is for argument over how much J&J owes DECN.

In the meantime, 2-3 years, DECN can sell Genstrip without fear. Tomorrow's court hearing is probably worth $50 million.

Optionen

| Boardmail an "kasperli" |

Wertpapier: Decision Diagnostics |

Optionen

| Boardmail an "kasperli" |

Wertpapier: Decision Diagnostics |

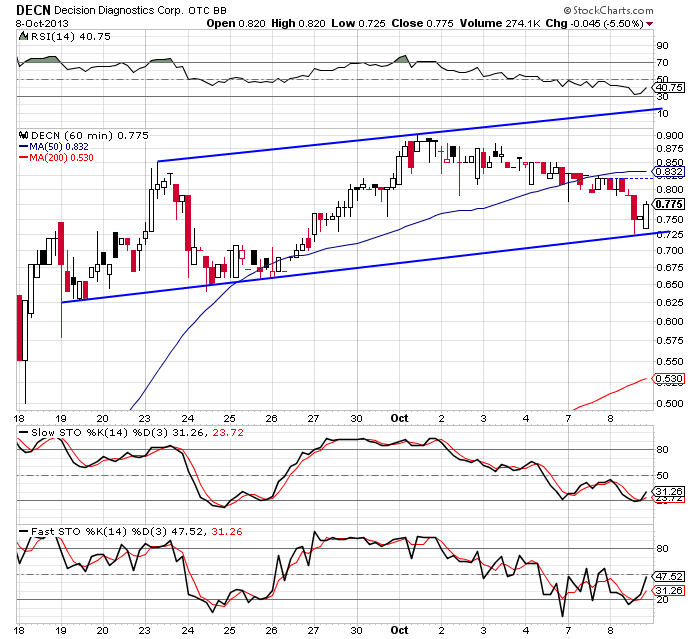

Angehängte Grafik:

sc.png (verkleinert auf 72%)

sc.png (verkleinert auf 72%)

Optionen

| Boardmail an "kasperli" |

Wertpapier: Decision Diagnostics |

Optionen

| Boardmail an "kasperli" |

Wertpapier: Decision Diagnostics |

Uebrigens: Der Patent-Case ist eingefroren, d.h. da wird in den nächsten 2-3Jahren nichts mehr laufen. Für DECN heisst dies, sie können ihren Brand aufbauen und verkaufen und im November die Damage-Klage einreichen.

Kommt dazu, da die USTPO DECN für den Genstrip das Patent bestätigt hat, könnte J&J jetzt wohl die Gelegenheit Nutzen für ein aussergerichtliches Settlement (Gesichtswahrung) und wie sieht so ein Settlement aus: Bezahlung einer bestimmten Summe - Bond plus mal 2 oder 3 oder ich persönlich glaube eine handfeste Offerte.

Optionen

| Boardmail an "kasperli" |

Wertpapier: Decision Diagnostics |

News dürfte es etwas schwierig werden, das Big Money auf einen OTC.BB Titel zu lenken. Wünschenswert wäre DECN käme mit den Umsatzzahlen dieser Strips an die Öffentlichkeit.

Betr. Big Money - der erste Grosse hat schon gefilt. Die nächsten kommen - es geht Richtung AMEX - und die Zahlen fliessen dann über das 4 Quartal rein aber ich denke man hört vorher schon noch betr. Orders.

Ich persönlich denke, jetzt fangen Verhandlungen an und das Ganze endet dass J&J einen Bid macht.

Optionen

| Boardmail an "kasperli" |

Wertpapier: Decision Diagnostics |

Der Grund: Steuerstreit BKB mit den USA. Wen dieses Problem gelöst ist und es wird gelöst, sitzt du auf einem schnell fahrenden Zug mit einer hohen Rendite. Und immer daran denken - Basler Kantonalbank hat die Garantie vom Kanton Basel. -

Ein anderer Titel aber in den USA Kratos Defense. KTOS Verkäufe 1.1 Milliarden. Kapitalisierung 470 Mio. Buchwert 5.50 P/E 12 Kurs 8.20 - so zwischen 7.50 und 8.20 kaufen ist nicht schlecht. Ich denke Kratos wird übernommen und wenn nicht, dann liegen 50 % über 12 Monate drin.

Optionen

| Boardmail an "kasperli" |

Wertpapier: Decision Diagnostics |

unter 5 war das doch ein Kauf wert, meine ich. Die Dosierung eines Medis ist in der Entwicklungsphase oft ein Thema, jedenfall ein Kursverfall von 17 auf 5 kann in den meisten Fällen spekulativ gekauft werden.

Optionen

| Boardmail an "kasperli" |

Wertpapier: Decision Diagnostics |

Optionen

| Boardmail an "kasperli" |

Wertpapier: Decision Diagnostics |

Optionen

| Boardmail an "kasperli" |

Wertpapier: Decision Diagnostics |

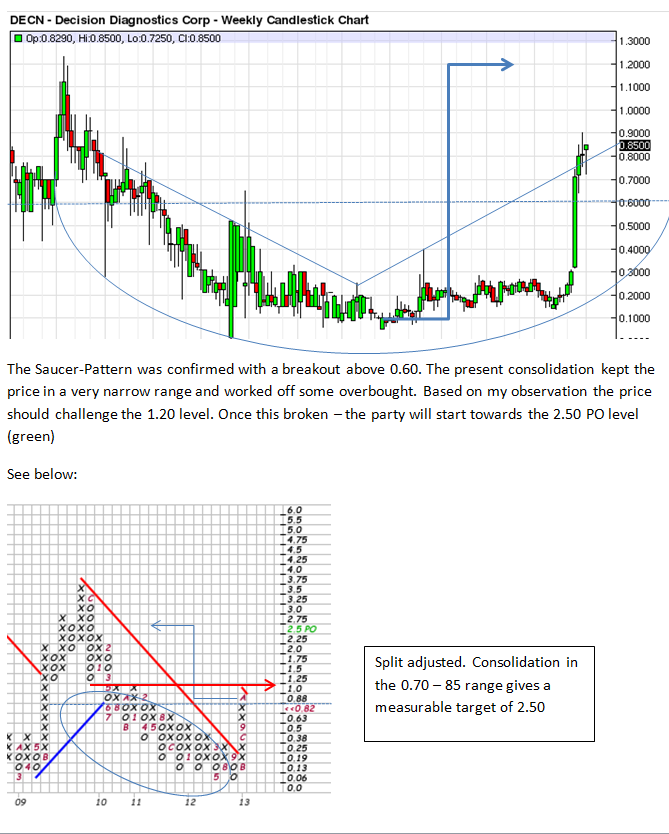

Angehängte Grafik:

unbenannt.png (verkleinert auf 76%)

unbenannt.png (verkleinert auf 76%)