Compugroup die SAP im E-Health Bereich

Optionen

| Boardmail an "Scansoft" |

Wertpapier: CompuGroup Medical SE & |

Wenn man sich die Zahlen anschaut, dann sind die Geschäftsmodelle von AIS und apotheken EDV ähnlich. Beide Märkte sind gesättigt und unter großen Anbietern verteilt. Umsätze sind stabil und wachstumsarm und zeichnen sich durch langfristige Verträge aus. So wie es aussieht hat sich CGM eine weitere Cashcow in den Stall gestellt.

Optionen

| Boardmail an "Scansoft" |

Wertpapier: CompuGroup Medical SE & |

Optionen

| Boardmail an "Scansoft" |

Wertpapier: CompuGroup Medical SE & |

Optionen

| Boardmail an "Scansoft" |

Wertpapier: CompuGroup Medical SE & |

Optionen

| Boardmail an "tafkar" |

Wertpapier: CompuGroup Medical SE & |

Optionen

| Boardmail an "Scansoft" |

Wertpapier: CompuGroup Medical SE & |

Optionen

| Boardmail an "Scansoft" |

Wertpapier: CompuGroup Medical SE & |

Optionen

| Boardmail an "tafkar" |

Wertpapier: CompuGroup Medical SE & |

Positiv ist, dass die Restrukturierung in den USA abgeschlossen und auch das schlechte Management ausgetauscht wurde. Lauer Fischer wird auch auf Ertrag getrimmt, so dass 2011 operativ (mal wieder) als Übergangsjahr gesehen werden muss. 2012 sollte das EBITDA dann mal endlich wieder in Richtung 25% gehen

Optionen

| Boardmail an "Scansoft" |

Wertpapier: CompuGroup Medical SE & |

- Operative Schwäche des US Geschäfts in den ersten 6 Monaten, obwohl alle US Wettbewerber sehr gute Zahlen geliefert haben

- weiterhin schwaches Geschäft mit den Krankenkassen

Fazit: Gehe mal davon aus, dass jetzt einige Downgrades kommen werden, inbesondere die Umsätze sind äußerst schwach. Ohne die 25 Mill. von Lauer-Fischer wäre die Umsatzprognose deutlich verfehlt worden.

Optionen

| Boardmail an "Scansoft" |

Wertpapier: CompuGroup Medical SE & |

- Start eines Aktienrückkaufsprogramms mit den Ziel die restlichen 4,4% Anteile bis zur 10% Grenze zu erwerben.

- Erhöhung der Dividende auf 0,40

- besonders wichtig sind vor allem, konservative Prognosen, die auch mal übertroffen werden können, anstatt immer Ziele nach unten zu korrigieren.

Mit diesen Maßnahmen würde der Kurs schnell wieder auf ein faires Niveau von 15 bis 18 EUR gebracht werden.

Optionen

| Boardmail an "Scansoft" |

Wertpapier: CompuGroup Medical SE & |

Optionen

| Boardmail an "Scansoft" |

Wertpapier: CompuGroup Medical SE & |

Aktuell liegt das KUV nur noch bei 0,8 und die Ebitda-Multipl bei rund 3,5. Da sollte man als relativ konjunkturunabhängiger Marktführer ganz gut abgesichert sein, es sei denn es ändert sich politisch in diesem Segment einiges.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: CompuGroup Medical SE & |

Optionen

| Boardmail an "Scansoft" |

Wertpapier: CompuGroup Medical SE & |

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: CompuGroup Medical SE & |

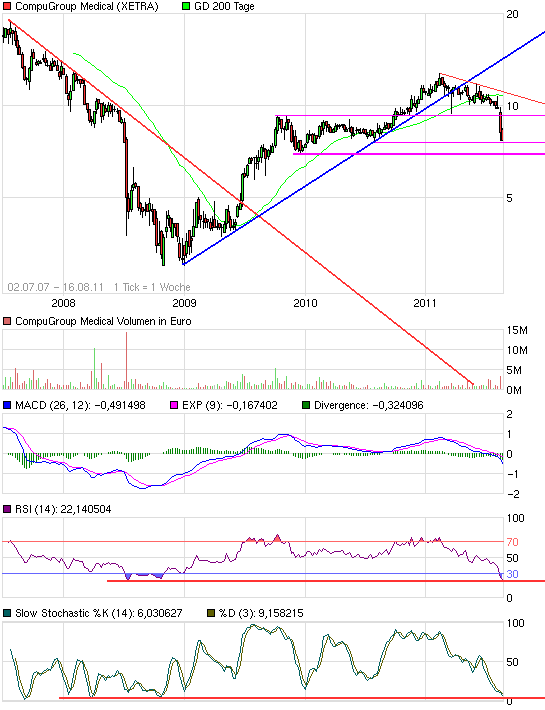

Angehängte Grafik:

chart_free_compugroupmedical2.png (verkleinert auf 93%)

chart_free_compugroupmedical2.png (verkleinert auf 93%)

Optionen

| Boardmail an "Scansoft" |

Wertpapier: CompuGroup Medical SE & |

Optionen

| Boardmail an "Scansoft" |

Wertpapier: CompuGroup Medical SE & |

Optionen

| Boardmail an "share999" |

Wertpapier: CompuGroup Medical SE & |

CGM hat noch hohe Abschreibungen und Investitionen. Sinnvoller ist es sich daher am Ebitda und am Cashflow zu orientieren und das mit ähnlichen Unternehmen zu vergleichen.

Ebitda-Multiple für 2012 wie erwähnt bei rund 3,5. Cashflow Multiple bei 4,5-5,0. Das ist für ein Unternehmen mit dieser Top Marktstellung deutlich zu wenig. Sollte CGM seine Ziele 2012 erreichen und der Gesamtmarkt nicht völlig abstürzen, sollte zumindest wieder das Zwischenhoch von 13 € erreicht werden.

Übrigens heute perfekt bei 7,62 gedreht. Damit möglicher Doppelboden.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: CompuGroup Medical SE & |

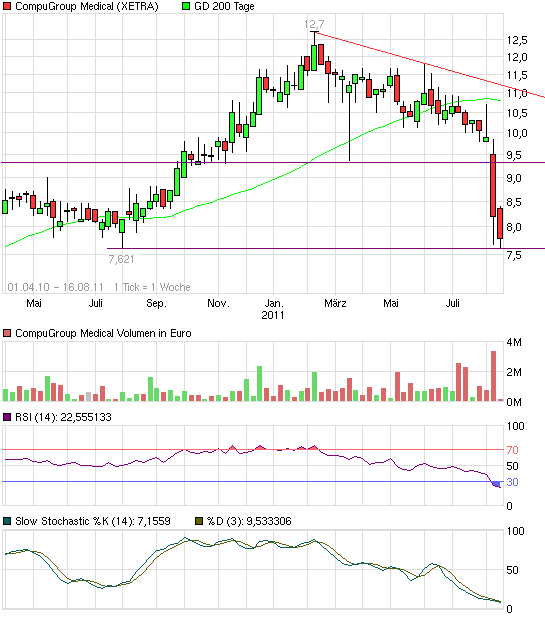

Angehängte Grafik:

chart_free_compugroupmedical4.png (verkleinert auf 93%)

chart_free_compugroupmedical4.png (verkleinert auf 93%)

Optionen

| Boardmail an "Scansoft" |

Wertpapier: CompuGroup Medical SE & |

CGM weist in 2010 eine EK-Quote von 32,84% aus.

Ist diese Zahl mit ähnlichen Unternehmen vergleichbar?

Und wie ist diese Kennzahl im eHealth-Bereich zu bewerten oder spielt diese für euch hier überhaupt eine große Rolle, da es ja ein recht konjunkturunabhängiger Bereich ist?

Optionen

| Boardmail an "share999" |

Wertpapier: CompuGroup Medical SE & |

Es kommt halt darauf an, was man investiert im Vergleich zum operativen Gewinn. Compugroup wächst stark anorganisch. Sowas wirkt sich erstmal negativ auf die E-Quote aus, da Verbindlichkeiten überdimensional zum Gewinn steigen. Hat man dann die Übernahmen integriert, steigt aber der Gewinn entsprechend schneller und dann auch die EK-Quote stärker, da man Verbindlichkeiten wieder abbaut und Vermögen aufbaut.

Kann also in 1-2 Jahren schon wieder sein, dass die EK-Quote wieder bei 35-40% liegt. Das ist im Grunde auch gesund für die Branche. Wichtiger erscheint mir aber der operative Cashflow im Vergleich zu den Verbindlichkeiten. Derzeit ist das etwa ein Verhältnis von 1:5. Ende 2012 dürfte es aber schon wieder bei 1:3 liegen. Das ist dann auch in Ordnung so. Allerdings sollte Compugroup nun auch endlich damit anfangen, wieder Schulden zu tilgen. Wachstum ist schön und gut, aber wenn man die 500 Mio € Umsatz erreicht hat (und das könnte ja in Kürze klappen), dann sollte man sich lieber auf die Synergien, Profitabilität und damit eine gesunde Bilanz konzentrieren.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: CompuGroup Medical SE & |

@share999, bei dem Geschäftsmodell von CGM ist eine hohe EK Quote nicht erforderlich, da 70% der Umsätze aus langlaufenden planbaren Wartungsverträgen kommen. Daher braucht man auch keinen Puffer für schlechte Zeiten. Im Übrigen wird die EK Quote wie Katjuscha richtig dargestellt hatte auch wieder steigen.

Schuldenrückführung macht m.E. im Moment keinen Sinn, da sich CGM sehr günstig verschulden kann/hat. Man sollte den Cashflow während der Konsolidierungsphase lieber in Aktienrückkaufe und höhere Dividenden investieren um den Kurs jetzt in dieser Phase zu stützen. Schulden zurückzahlen kann man wenn die Zinsen steigen.

Optionen

| Boardmail an "Scansoft" |

Wertpapier: CompuGroup Medical SE & |

Optionen

| Boardmail an "Scansoft" |

Wertpapier: CompuGroup Medical SE & |

12k zu 8,38 €

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: CompuGroup Medical SE & |

2 Nutzer wurden vom Verfasser von der Diskussion ausgeschlossen: macbrokersteve, WissensTrader