Die besten Gold-/Silberminen auf der Welt

https://cleanairmetals.ca/news-media/...neral-resource-estima-122564/

Optionen

| Boardmail an "Katzenpirat" |

Wertpapier: Gold |

Angehängte Grafik:

screenshot_2023-02-15_at_18-27-....png (verkleinert auf 68%)

screenshot_2023-02-15_at_18-27-....png (verkleinert auf 68%)

Problem ist das aktuell fast alle PGM Developer kurstechnisch bluten müssen. Das hier ist erstmal ein Desaster.

Optionen

| Boardmail an "Alfons1982" |

Wertpapier: Gold |

https://cdn-api.markitdigital.com/apiman-gateway/...094df02a206a39ff4

https://cdn-api.markitdigital.com/apiman-gateway/...094df02a206a39ff4

Optionen

| Boardmail an "Alfons1982" |

Wertpapier: Gold |

Nur: bisher hat SYA jeden Meilenstein pünktlich abgearbeitet. Es ist nicht mal zu einem Arbeitsunfall gekommen. Die Laborergebnisse und der große Testlauf haben die gewünschten Resultate erbracht. Es läuft für jeden sichtbar seit ca 3 Monaten eine Count-down-Uhr. Die ist nicht einmal angehalten worden. Vorgestern auf der RIU Konferenz hat der Finanzmanager nochmals betont, dass man die Produktion im März aufnehmen wird. ( Die Uhr sendet am 28.2.23 mit 0 )

Optionen

| Boardmail an "grafikkunst" |

Wertpapier: Gold |

https://www.angloamerican.com/media/press-releases/2022/06-05-2022

Optionen

| Boardmail an "Alfons1982" |

Wertpapier: Gold |

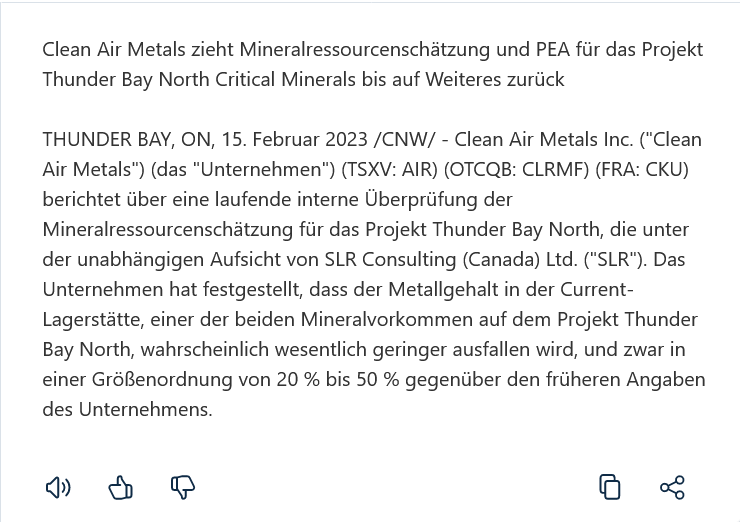

Maximal 50 Prozent Abzug ergibt immer noch eine Resource von ca 1,7 Millionen Unzen PTequiv. plus das 2 Deposit von knapp über 1,4 Millionen Unzen PTequiv.

Das heißt zusammen mindestens 3,1 Millionen Unzen plus Explorationspotential und das aktuelle Winterbohrpragramm in anderen potenziellen Targes mit Sulfidmineralisierung. Man wird definitiv neues Geld aufnehmen müssen um zu bohren was bei den Kursen inklusive Kursrückgang ein Desaster ist. Trotzdem ist das Deposit objektiv viel zu niedrig bewertet . Auf dem Niveau eher ein Nachkauf als ein Verkauf. Vor allem haben Insider zu viel höheren Kursen als jetzt gekauft. Heißt für mich ahnungslos oderSie haben sich komplett auf die alte Firma verlassen und deren Mann Mr Kuntz hat desolat gearbeitet.

Optionen

| Boardmail an "Alfons1982" |

Wertpapier: Gold |

Dazu verhandelt man jetzt schon mit Banken wegen der Finanzierung. Es sieht echt gut aus.

https://cdn-api.markitdigital.com/apiman-gateway/...094df02a206a39ff4

https://cdn-api.markitdigital.com/apiman-gateway/...094df02a206a39ff4

https://cdn-api.markitdigital.com/apiman-gateway/...094df02a206a39ff4

https://cdn-api.markitdigital.com/apiman-gateway/...094df02a206a39ff4

Optionen

| Boardmail an "Alfons1982" |

Wertpapier: Gold |

https://cdn-api.markitdigital.com/apiman-gateway/...094df02a206a39ff4

https://cdn-api.markitdigital.com/apiman-gateway/...094df02a206a39ff4

https://cdn-api.markitdigital.com/apiman-gateway/...094df02a206a39ff4

Optionen

| Boardmail an "Alfons1982" |

Wertpapier: Gold |

https://cdn-api.markitdigital.com/apiman-gateway/...094df02a206a39ff4

Minbos Resources

Erste Produktion ist jetzt anvisiert für das 2 Halbjahr 2023. Equipment ist auf dem Weg nach Angola.

https://cdn-api.markitdigital.com/apiman-gateway/...094df02a206a39ff4

Optionen

| Boardmail an "Alfons1982" |

Wertpapier: Gold |

Argosy einer der besten Lithiumfirmen an der Börse in Australien über die letzten Monate. Der größte Unterschied ist zu Sayona die deutlich niedrigere Marktkapitalisierung. Trotzdem auf dem Niveau ist Sayona kaufenswert. Denke nach erfolgreicher Produktion sollte es up gehen. Die meisten anderen Projekte bezüglich Lithium verzögern sich und kommen erst viel später an den Start.

https://cdn-api.markitdigital.com/apiman-gateway/...094df02a206a39ff4

https://cdn-api.markitdigital.com/apiman-gateway/...094df02a206a39ff4

Die 12000 Tonnen Erweiterung ist auf einem guten Weg samt Finanzierung.

Optionen

| Boardmail an "Alfons1982" |

Wertpapier: Gold |

https://cdn-api.markitdigital.com/apiman-gateway/...094df02a206a39ff4

https://cdn-api.markitdigital.com/apiman-gateway/...094df02a206a39ff4

Optionen

| Boardmail an "Alfons1982" |

Wertpapier: Gold |

https://cdn-api.markitdigital.com/apiman-gateway/...094df02a206a39ff4

Optionen

| Boardmail an "Alfons1982" |

Wertpapier: Gold |

https://cdn-api.markitdigital.com/apiman-gateway/...094df02a206a39ff4

Canagold Resources

Mit einer erneuten Kaufempfehlung. Allerdings wegen der starken Verwässerung wurde das Kursziel ordentlich gesenkt.

Ansonsten gab es wieder sehr gute Bohrergebnisse die nicht im Resourcenmodell mit drin sind. Es handelt sich um eine neue Vein Y . Dazu weiteres Explorationspotential. Es wird definitiv deutlich mehr Unzen geben plus mehr indicated. Ich gehe am Ende von mindestens 1,5 bis 2 Millionen Unzen mit ca. 10 Gramm Gold aus.

Dazu kommt ein neuer Großaktionär der vom neunen Hauptaktionär mehr als 7 Millionen Aktien zu 0,22 oder 0,23 abgekauft hat. Das ist ein starkes Zeichen. Auf dem Niveau mittlerweile sehr unterbewertet.

https://cdn-ceo-ca.s3.amazonaws.com/1hlnqar-20221027-CCM-Update-1.pdf

Optionen

| Boardmail an "Alfons1982" |

Wertpapier: Gold |

Haben wieder 6,v v v the zehn 5 Millionen cad zum Teil über FT Charity Sharesfür 0,35 cad eingenommen. Dazu soll ein neues 20000 Meter Bohrprogramm folgen.

https://youtu.be/LVG9MGtgEZg

Optionen

| Boardmail an "Alfons1982" |

Wertpapier: Gold |

Der Blake Morgen ist definitiv ein Abzocker. Wie kann man den bei 51 Mill Aktien eine Konsolidierung auf 5 Millionen machen und das bei ein Kurs von 0,02 cad Cents. Das ist Enteignung pur hier. Ohne Sinn und Verstand. Nicht mal die Aktionäre befragt sondern es wird auch gleich umgesetzt. Hier sieht man das Geld nie wieder meiner Meinung nach. Also Getgo ich muss sagen wir alle haben uns blenden lassen jedoch vor allem Du hast Dich von dem Super CEO komplett blenden lassen. Das einzige was der Typ kann ist gut verkaufen mehr nicht. Hast Du noch Kontakt zu dem Abzocker? Ich gehe definitiv davon aus das die Freunde und Familie von Ihm zu insges deutlich höheren Kursen hier abgeladen haben und verdient haben. Das ist mittlerweile die x Aktienzusamnenlegung der Firma die nach einem Langfristchart schon bei 100 cad oder Euro gestanden hat und bis heute nichts fertig gebracht hat außer die Kleinanleger abzuzocken. Das ich so auf einen Dreck reingefallen bin ärgert mich sehr.

Optionen

| Boardmail an "Alfons1982" |

Wertpapier: Gold |

Hast du eine Ahnung, was mit den ausstehenden Warrants passiert?

Können die nach erfolgtem rollback noch zu den alten Bedingungen gezogen werden?

Dann hätte sich Blake ein weiteres Mal frisch gemacht...

Getgo ist leider abgetaucht !

Zum Charakter gehören auch eingestandene Niederlagen und nicht der Tanz um Bohrkerne...

Optionen

| Boardmail an "Alfons1982" |

Wertpapier: Gold |

Oder gibt es hier Vorratsbeschlüsse?!

Was machen eigentlich die Wirtschaftsprüfer in Kanada?

Winken die einfach einen Jahresabschluss durch, der im wesentlichen Marketingmassnahmen, Reisekosten der Geschäftsführung und Bewirtungskosten enthält??

Bei uns haut das Finanzamt bei diesen Ausgaben mit dem Knüppel drauf!

Hier werden mir auch entschieden zu viele Bildchen und Marketingbuden ( wenn ich mir nur allein den fetten Staiger ansehe) präsentiert!

Beim Thema Bohrkerne reagier ich auch zunehmend allergisch.

Da sollten mal Fakten präsentiert werden.

Sonst stecke ich die in den gleichen Sack wie Opawica...

Trillium ist eine andere Nummer. Sie haben ja schon eine hochgradige Resource plus die Bohrkerne. Dazu gibt es hier große Käufe von Aktien die auch Geld kosten. Insider kaufen zu.Kannst bei ceo. ca selbst nachlesen. Bei Opawica nur Blske Morgan mit kleinen Beträgen.

Abwarten wie die Ergebnisse der restlichen Bohrkerne werden.

Übrigens hab ich nachgerechnet. Bei Degrey ist das Management mit 3 Prozent beteiligt. Bei der aktuellen Marktkapitalisierung sind mit 66 Millionen aud an der Firma beteiligt. Das ist wirklich sehr viel Geld. Kein Wunder das die nicht verkaufen wollen sondern selbst die Mine hochziehen möchten. Erst dann können wir Kurse von bis zu3 aud meiner Meinung nach sehen.

Optionen

| Boardmail an "Alfons1982" |

Wertpapier: Gold |

Dann hoffen wir mal, dass weiterhin alles rund läuft.

Shortquote liegt aktuell bei 8,6%

Piedmont läuft aktuell erheblich besser.

Leuchtet mir überhaupt nicht ein!

Sonst rollt die nächste KE zu 0,10 Cad durch mit der entsprechenden Verwässerung.

Hoffe mal, dass bei den Finanzen alles in Ordnung ist.

So einen kurzfristigen Austausch des head of finance sehe ich immer sehr kritisch!

Klick mal auf die IR Webseite die hier auf Ariva bei trillium angegeben ist.

Wer pflegt eigentlich so etwas?

Nach der Aktienkonsolidierung ist eine Kapitalerhöhung zu erwarten...

Welcher Hornochse steckt denn noch unter dieser Managementführung Geld in das Unternehmen?

Blake Morgan muss sich wohl zukünftig seinen Lebensstil mit ehrlicher Arbeit verdienen.

Der Name sollte verbrannt sein....