Die besten Gold-/Silberminen auf der Welt

Anspannung am Goldmarkt vor den neuen US-Inflationszahlen

13.02.2023 21:29 von Markus Blaschzok

In der letzten Handelswoche gab es kaum positive Impulse für den Goldmarkt, nachdem in der Vorwoche der überraschend starke US-Arbeitsmarktbericht die Hoffnung vieler Marktteilnehmer auf baldige Zinssenkungen zunichtemachte. Bereits am Montag schlug US-Notenbankchef Jerome Powell beim „Economic Club of Washington“ einen hawkisheren Ton an als noch bei der Pressekonferenz in der Vorwoche, vor dem Erscheinen des Arbeitsmarktberichts. Er betonte, dass noch ein weiter Weg vor den politischen Entscheidungsträgern liegen würde, bevor man sich mit einer Rückkehr der Inflation auf das Zwei-Prozent-Ziel zufriedengeben könne.

Die Märkte überdenken nun ihre bisherigen Einschätzungen und beginnen für längere Zeit höhere Zinsen einzupreisen, sowie einen anziehenden US-Dollar, einen schwächeren Anleihen- und Immobilienmarkt und eine höhere Wahrscheinlichkeit für eine Rezession. Am Dienstag werden die neuesten US-Inflationszahlen veröffentlicht, was womöglich zu starken Bewegungen am Gold- und Silbermarkt führen wird. Aktuell erwartet man eine weiterhin rückläufige US-Inflationsrate mit nur noch 6,2% im Januar, während es im Vormonat noch 6,5% waren. Sollten diese Daten jedoch heißer ausfallen, so würde dies in den Augen des Marktes den starken Arbeitsmarkt bestätigen, worauf der US-Dollar wieder an Stärke gewinnen sollte. Der Gold- und Silberpreis würden kurzfristig darunter leiden und weiter korrigieren, wogegen überraschend niedrige Inflationszahlen den Goldpreis stützen sollten.

Der Silberpreis zeigte sich mit einem Minus von -1,7% in der letzten Handelswoche schwächer als der Goldpreis, der unverändert blieb, wobei die Goldminenaktien deutlich stärker um -3,4% korrigierten. Bis sich die unvermeidliche Rezession in einer stark steigenden Arbeitslosigkeit zeigt, worauf das smarte Geld frühzeitig neuerliche QE-Programme antizipieren wird, könnten es Gold und Silber kurzfristig schwer haben, auf neue Höhen anzusteigen und sich die Konsolidierung fortsetzen.

Der Gold- und Silbermarkt korrigierten in der letzten Woche

Inflation in Deutschland steigt auf 8,7%

Erstmals in der Geschichte hatte das Statistische Bundesamt in Wiesbaden Ende Januar keine aktuellen Inflationszahlen für Deutschland veröffentlichen können und diese stattdessen mit einer Verspätung von neun Tagen am Donnerstag gemeldet. Grund dafür sollen Softwareprobleme gewesen sein. Die Teuerung im Januar stieg mit 8,7% stärker an als noch im Dezember, wo es nur 8,6% waren. Dies bestätigt die Befürchtung des Marktes einer über längere Zeit persistent hohen Inflationsrate, womit Zinssenkungen und eine neue Hausse am Aktienmarkt selbst für Optimisten unrealistisch werden.

Die Inflation in Deutschland stieg im Januar wieder leicht an auf 8,7%

Staatliche Eingriffe hatten die Rate im Dezember in Deutschland künstlich gedrückt, da der Staat den Dezemberabschlag auf die Gasrechnung für die Haushalte übernommen hatte. Die Statistiker hatten sich dafür entschieden, diesen Effekt weitgehend in die Inflationsrechnung mit einzubeziehen.

Dieser Unsinn in der Statistik fiel im Januar wieder aus der Berechnung heraus, was die Statistik nun wieder anhob. Rückläufige Energiepreise dämpften die statistische Teuerung, wogegen die Preise für viele Nahrungsmittel weiter anstiegen. Der Verbraucherpreisindex wurde zudem turnusgemäß „rebasiert“ und auf ein neues Basisjahr umgestellt.

Der Verbraucherpreisindex weist aufgrund verschiedener statistischer Methoden nicht das wahre Maß der Inflation aus. Beispielsweise wird der Anteil stark im Preis gestiegene Güter zugunsten weniger stark im Preis gestiegener Güter reduziert und der technologische Fortschritt als deflationärer Faktor herausgerechnet.

Generell haben in den letzten Jahrzehnten methodische Verschiebungen in der staatlichen Berechnung die ausgewiesene Inflationsrate gedrückt, weshalb der VPI heute weit davon entfernt ist, ein Maß für die Entwicklung der Lebenshaltungskosten zur Aufrechterhaltung eines konstanten Lebensstandards zu sein.

Die Berechnung der Inflationszahlen in Deutschland und der EU erfolgt ähnlich wie in den USA, wo auf solche Verfahren sukzessive seit 1980 umgestellt wurde. Ein Vergleich mit der alten Berechnungsmethode zeigt, wie deutlich die Unterschiede dieser beiden Methoden sind. Nach der offiziellen Statistik stiegen die Preise in den USA im Dezember mit nur noch 6,5%, während die Inflation nach der alten Berechnungsmethode, die man bis 1980 genutzt hatte, mit 14,5% eine mehr als doppelt so hohe Preissteigerung ausweist.

Die Teuerung in den USA ist nach der alten Berechnungsmethode doppelt so hoch

Dies verwundert nicht, denn Regierung haben ein natürliches Interesse daran, die Teuerung möglichst niedrig auszuweisen. Einerseits können so die Folgen der Schuldenaufnahme und deren Monetarisierung durch die Notenbanken kaschiert werden. Andererseits ist eine Kontrolle der Zinsmärkte möglich, was den Staaten viel höhere Schuldenniveaus ermöglicht. Darüber hinaus sorgt die zu niedrig ausgewiesene Inflationsrate, dass der Markt, der diesen Zahlen Glauben schenkt, auch niedrigere Zinsen fordert. Dadurch kommt es zu einer schleichenden Enteignung von Vermögen über die Inflationssteuer sowie eine Entwertung von Schulden, da die Zinsen auf Sparguthaben niedriger als die wahre Inflationsrate sind. Dies hilft den Staaten ihre Schuldenlast zum Bruttoinlandsprodukt auf Kosten der Sparvermögen der Bürger abzubauen. Die negativen Folgen dieser Tricksereien sind Fehlallokationen in der Volkswirtschaft, die zu Nettowohlfahrtsverlusten führen, sowie eine sukzessive Verarmung der Gesellschaft, da die Bildung von Kapital erschwert wird und somit auch Investitionen und Innovationen niedriger ausfallen.

Der US-Notenbanker Neel Kashkari der FED von Minneapolis hatte vergangene Woche seinen persönlichen Maßstab für die Höhe Inflation der Öffentlichkeit offenbart. So soll der Preis für die gefrorene Lasagne, die er regelmäßig seit Jahren kaufe, von 16$ auf 21$ angestiegen sein. "Das ist mein eigener kleiner Maßstab dafür, wie sich die Inflation entwickelt. Ich achte auf die Lebensmittelpreise." Der Preisanstieg der Lasagne entspräche einem Preisanstieg von 31%, was der alten Berechnungsmethode des Verbraucherpreisindexes viel näherkommt.

COT-Report der US-Terminmarktaufsicht nach Hackerangriff lahmgelegt

Der COT-Report der US-Terminmarktaufsicht fiel erstmals in der Geschichte aus, nachdem ein Hackerangriff die Datenerhebung sabotierte. Bereits die zweite Woche in Folge wurde kein neuer Terminmarktreport veröffentlicht, der für viele Investoren am Rohstoffmarkt sehr wichtig ist, um die mittelfristige Situation einschätzen zu können.

Die CFTC hatte eine Erklärung veröffentlicht, um die Öffentlichkeit über die Verzögerungen bei der Berichterstattung aufgrund des Cybervorfalls bei ION Cleared Derivatives (einer Tochtergesellschaft von ION Markets), einem Drittanbieter von Auftragsmanagement, Auftragsausführung, Handel und Handelsabwicklung für geclearte Derivate, zu informieren:

"Obwohl die Auswirkungen des Cybervorfalls bei ION abgemildert wurden, haben Firmen, die für die Berichterstattung verantwortlich sind, weiterhin Probleme mit der rechtzeitigen und genauen Übermittlung von Daten an die CFTC. Infolgedessen wird sich der wöchentliche Commitments of Traders-Bericht, der von CFTC-Mitarbeitern erstellt wird, weiterhin verzögern, bis alle Geschäfte gemeldet werden können. Ein Bericht wird nach Erhalt und Validierung der Daten dieser Firmen veröffentlicht.“

Eine Ransomware-Attacke soll vermeidlich das System von ION in Geiselhaft genommen haben und obwohl man das Erpressungsgeld gezahlt habe, sei das System nicht wieder entschlüsselt worden. Die CFTC versucht die Daten nun händisch zu verarbeiten, bis ION wieder die Daten liefern kann.

Für Trader wie mich, sind die Daten der CFTC zum Terminmarkt kurz- und mittelfristig äußerst wichtig. Ein Ausfall von 2-3 Wochen ist noch zu verkraften, da sich die Daten nicht so schnell drastisch verändern, doch dauert es länger an, erschwert dies den Handel.

Beispielsweise zeigten die Daten für den Euro zuletzt ein extrem bullisches Sentiment und einen extrem überkauften Terminmarkt. Dies deutete frühzeitig auf eine starke Korrektur beim Euro und einen wieder stärkeren US-Dollar hin, womit auch eine Korrektur am Gold- und Silbermarkt sehr wahrscheinlich wurde, die nun läuft. Wir hoffen, die CFTC kann bald wieder aktuelle und vor allem akkurate Daten liefern.

Was kann da schon schiefgehen bei solch einem bullischen Sentiment?

Technische Analyse zu Silber: Unheilvolle Bärenflagge – die neuen CPI-Daten bringen die Entscheidung

Terminmarkt: COT-Report

Der COT-Report wird immer freitags seitens der US-Terminmarktaufsicht (CFTC) veröffentlicht, wobei der Stichtag der Datenerhebung der Schlusskurs vom Dienstag ist. Die COT-Daten werden also immer mit einer Verzögerung von drei Tagen veröffentlicht. Premium Abonnenten von Blaschzok Research erhalten vor Handelsschluss am Freitag ein Blitzupdate mit Analysen zu Gold, Silber und Platin. Die COT-Daten ermöglichen einen Blick in die Zukunft, da sie einerseits ein Sentiment-Indikator sind und andererseits eine gute Einschätzung des Angebots und der Nachfrage am physischen Markt ermöglichen. Mit ihnen hat man einen Vorteil im Trading am Rohstoffmarkt.

Ein Datenzulieferer der CFTC wurde durch eine Ransom-Schadsoftware in Geiselhaft genommen, weshalb die letzten beiden Aktualisierungen der COT-Daten ausgefallen sind. Folgend sehen Sie deshalb die letzte Analyse vom 27.01.2023

Die Netto-Shortposition der BIG 4 wurde von 48 auf 46 Tage der Weltproduktion reduziert.

Die Netto-Shortposition der BIG 8 wurde von 68 auf 60 Tage der Weltproduktion reduziert.

Die Shortposition der BIG4 verringerte sich wieder um 2 Tage der Weltproduktion, was gut ist.

Der Preis fiel zur Vorwoche um 29 USC, während die Spekulanten mit 6 Tsd. Kontrakten Short gingen. Das ist neutral. Der COT-Index stieg daraufhin leicht von 53 auf 58 Punkte und zum Open Interest von 22 auf 32 Punkte, was noch besser ist. Die COT-Daten für Silber haben sich schön verbessert zur Vorwoche.

Insgesamt fällt der neue COT-Report für Silber neutral aus und bestätigt, dass Silber mindestens 3$ fallen wird, wenn Gold gen 1.800$ korrigiert. Nach oben bleibt nicht viel mehr Luft als bis 28$, wenn Gold weiter ansteigen sollte.

Im Verhältnis zum Open Interest sind die COT-Daten mit einem COT-Index zum Open Interest von 32 Punkten eher schlecht

Wie in den letzten Wochen erwartet, startete der US-Dollar eine Erholung, womit auch eine Korrektur am Gold- und Silbermarkt eingeleitet wurde. Charttechnisch interessant ist, dass ein neuer kurzfristiger Abwärtstrend gehalten hat. Zuvor war der Silberpreis über zwei Monate hinweg in einer engen Handelsspanne von nur 1,2$ gefangen, aus dieser er nun bärisch ausgebrochen ist.

Fallen die CPI-Daten morgen heißer aus, so dürfte sich die Korrektur noch einmal um 2$ auf 20$ fortsetzen. Ein weiterhin stärkerer US-Dollar dürfte den Gold- und Silberpreis kurzfristig erst einmal weiter belasten.

Silber ist dabei erneut unter eine wichtige Unterstützung zu fallen

Im Kurzfristchart wurde eine potenzielle Bullenflagge bärisch aufgelöst, was mein bevorzugtes Szenario war, nachdem sich der Silberpreis in den vergangenen zwei Monaten extrem schwach zum Goldpreis hielt. Die Korrektur bis in den Bereich von 20$ - 21$ läuft nun und es hat sich eine kurzfristige Bärenflagge gebildet, die letzten Freitag bärisch aufgelöst wurde. Nach einem Pull Back auf das Ausbruchsniveau wurde das Verlaufstief nun unterschritten. Es ist demnach Luft um weitere 2 US-Dollar nach unten entsprechend dieser Fortsetzungsformation vorhanden.

Ein Katalysator für diese Bewegung werden die US-Inflationszahlen am morgigen Dienstag sein. Fallen diese heißer aus, als es der Markt aktuell erwartet, so wird Silber auf etwa 20$ fallen, wo man kurzfristig Short-Gewinne eindecken und wieder bullisch werden kann. Sollten die US-Inflationszahlen hingegen kühler reinkommen, so könnte die Bärenflagge negiert werden. Dennoch sollte sich die Stärke des US-Dollars in den nächsten Wochen fortsetzen und der Silberpreis solange weiter korrigieren.

Eine kleine Bärenflagge wurde letzte Woche aufgelöst

Langfristige Analyse

Silber handelte über fünf Jahre hinweg in einer Handelsspanne zwischen 14$ auf der Unterseite und 19$ auf der Oberseite. Seit dem bullischen Ausbruch Mitte 2020 ist das langfristige Chartbild grundsätzlich sehr bullisch.

Charttechnisch war der Preisrückgang auf 18$ im letzten Sommer im Langfristchart ein idealtypischer Rücksetzer an den vorherigen langjährigen Abwärtstrend, von dem der Silberpreis nun abgeprallt ist. Silber konnte bereits aufgrund der Hoffnung neuer quantitativer Lockerungen in 2023 wieder ansteigen und in die Handelsspanne zwischen 22$ und 28$ zurückkehren. In diesem oder spätestens nächsten Jahr ist ein Ausbruch über 28$ wahrscheinlich, worauf ein Anstieg auf 36$ folgen sollte, sobald die Notenbanken wieder mit neuen QE-Programmen auf eine wirtschaftliche Kontraktion reagieren.

Noch spielen die Notenbanker den Falken, doch glauben die Märkte diesen offensichtlichen Bluff nicht mehr. Sobald die Rezession offen zutage tritt und die Notenbanken diese Chance nutzen, um mehr Geld zu drucken, werden erst Gold und danach Silber neue Allzeithochs erreichen. Dann wird die Nachfrage nach Gold und auch Silber zum Schutz vor Inflation stark ansteigen. Es dürfte sich dann über einige Jahre hinweg ein Defizit am physischen Markt entwickeln, das den Silberpreis weit über sein nominales Allzeithoch bei 50 US-Dollar tragen wird.

Optionen

| Boardmail an "Alfons1982" |

Wertpapier: Gold |

Das Silverinstitut ist nicht so optimistisch.

"This year, we have a cautious outlook for the silver price. This is based on our view that, even if the interest rate hike pace slows, the hikes will continue through to the middle of this year, and potential rate cuts (if any) will be marginal. U.S. inflation will also ease materially due to high base effects, which will see real interest rates rise, weighing on silver and precious metals. Furthermore, the dissipation of recession fears should encourage investors to become more risk-on, to the benefit of equities over silver and gold.

At the same time, with inflation on course to ease much further this year, we expect real rates to strengthen. This, together with its impact on the dollar, could undermine silver (and gold) prices. Even so, because of the earlier price upside, we forecast silver to average $23.00 for the full year, which would be some 6 percent higher y/y.

https://www.silverinstitute.org/...-may-face-economic-headwinds-2023/

Der Kern-Verbraucherpreisindex (ohne Lebensmittel- und Kraftstoffpreise) stieg wie erwartet um 0,4 % für den Monat und um 5,6 % für das Jahr, was ebenfalls leicht über den Erwartungen lag.

Analysten hatten gehofft, dass die Zahlen einen eindeutigeren Beweis dafür liefern würden, dass die sukzessiven Zinserhöhungen des letzten Jahres zur Eindämmung der Inflation Wirkung zeigen. Vor allem Wachstumswerte sind in diesem Jahr in der Hoffnung gestiegen, dass die Fed bald eine Pause bei ihren Zinserhöhungen einlegen könnte.

Doch die Hoffnung auf ein schnelles Ende schwindet. Viele gehen davon aus, dass die Fed auf ihrer Sitzung im März den Zinssatz um einen weiteren Viertelprozentpunkt anheben wird und danach im Mai mindestens noch einmal, so dass der Leitzins bis Mitte des Sommers auf über 5 % ansteigen wird.

Übersetzt mit www.DeepL.com/Translator (kostenlose Version)

Optionen

| Boardmail an "grafikkunst" |

Wertpapier: Gold |

https://finanzmarktwelt.de/...-fuer-7-milliarden-euro-angebot-261177/

Silberknappheit plus höhere Nachfrage wegen grüner Revolution. Egal ob Rezession kommt oder nicht, da die Gelder schon längst bereit gestellt wurden.

Rezession in USA wird definitiv in diesem Jahr kommen

Verschuldungsproblematik bei Firmen, Haushalten und Staat

Sehr hohe Anleiheverluste auch bei den amerikanischen Banken die bei weiter steigenden Zinsen auch mal realisiert werden müssen. Da man auf diese Spinne nicht eingeht kann man die Analyse in die Tonne schmeißen.

Optionen

| Boardmail an "Alfons1982" |

Wertpapier: Gold |

The Company requests the trading halt pending an announcement by the Company in relation to a

material drilling result being finalised by the Company

https://stocknessmonster.com/announcements/lgm.asx-2A1430301/

FAL

Multiple High-Grade Gold Intercepts at Ironbark East, 400m strike length

https://stocknessmonster.com/announcements/fal.asx-6A1136257/

https://stocknessmonster.com/quotes/fal.asx/

CNB - der Chart zeit langsam wieder nach oben

https://stocknessmonster.com/charts/cnb.asx/

Previously untargeted and sparsely explored

75 km Magna Lynn corridor south of Nil

Desperandum, including St Andrews Fault

target.

https://stocknessmonster.com/announcements/cnb.asx-6A1136338/

New South Wales, Lachlan Fold Belt könnte sich zum der Hotspot in Australien entwickeln.

Optionen

| Boardmail an "DasMünz" |

Wertpapier: Gold |

Optionen

| Boardmail an "Alfons1982" |

Wertpapier: Gold |

Achja nach anderen Quellen Zugbesitzer Blackrock Vanguard und JP Morgan

https://www.wallstreet-online.de/nachricht/...ung-tangana-mining-unit

Lohnt sich ein Einstieg? Muss mir das jetzt genau durchlesen.

Optionen

| Boardmail an "Alfons1982" |

Wertpapier: Gold |

Optionen

| Boardmail an "Alfons1982" |

Wertpapier: Gold |

https://ceo.ca/@globenewswire/...utlines-an-extensive-ip-conductivity

Iska Iska ist ja schon ein Monster-Deposit (MRE kommt bis Ende März), aber wenn Casiterita (5 × 3 km) in der Nachbarschaft auch noch zündet - Mann o Mann, da hat Eloro ziemlich was unter'm Teppich! Marrone von Yamana sitzt im Adv. Board.

Einzig Bolivien ist für mich etwas vage...

Aus dem Vortrag:

wichtige Punkte:

Produktion startet im März

Ramp-up time: 6 Monate bis zur vollen Produktion von 226.000t/y Kapazität

Karbonat ab 2026

Moblan als "Northern HUB" die derzeitigen Vorräte ( Oktober 22 genannt ) von 12,3 Millionen Tonnen werden auf über 60Mio To in der nächsten Berechnung hochgesetzt

Der gesamte Northern HUB wird bis 2030 so ausgebaut, das er 100.000t Hydroid liefern kann.

Einzelheiten zu NAL: Bis zum Jahresende werden zwischen 85.000 und 115,000t Spodumene geliefert. Die Einzellieferungen werden jeweils

30.000t umfassen, im Quartal sind 2 Lieferungen geplant, es gibt derzeit 2 Kunden. Jede Lieferung von 30.000t wird zu 50% zwischen PLL und den SYAQ Kunden aufgeteilt. Die Belieferung von PLL zu den offtake-Bedingungen endet 2026 mit der Umstellung auf Carbonat-Lieferung.

Man kalkuliert derzeit mit einem Preis von 4000$/t und erwartet pro Verschiffung zwischen 80 und 85 Mio$ ( offtake und eigene Kunden ) Umsatz. ( 4x Lieferungen in 2023 = mind. 320 - 340 Mio$ Umsatz; derzeit liegt der SC6 Tonnenpreis gut oberhalb des kalkulierten Betrags )

Authier wird voraussichtlich im Laufe des 2. Halbjahrs 23 liefern können und deren Li wird mit dem von NAL gemischt. die Jourdan Claims werden schnellstens bebohrt.

Im April 23 kommt die überarbeitete PFS mit allen voraussichtlichen Veränderungen bis 2026 ( Umstellung auf Carbonat )

Einzelheiten zu Moblan:

PFS im Mai, DFS bis Oktober 23

die im letzen Jahr von Troilus erworbenen Claims sind 200x so groß wie das Moblan Gebiet. Timeline für Moblan: 1. Produktion Mitte 2027 und das führt dann zu einem Ziel von 100.000 Jahrestonnen Produktion Hydroxid in FY 2030

Die Option für das Vallée JV mit JOurdan wird in diesem Jahr ausgeübt.

Ein ständiger newsflow ist also garantiert.

Optionen

| Boardmail an "grafikkunst" |

Wertpapier: Gold |

Optionen

| Boardmail an "grafikkunst" |

Wertpapier: Gold |

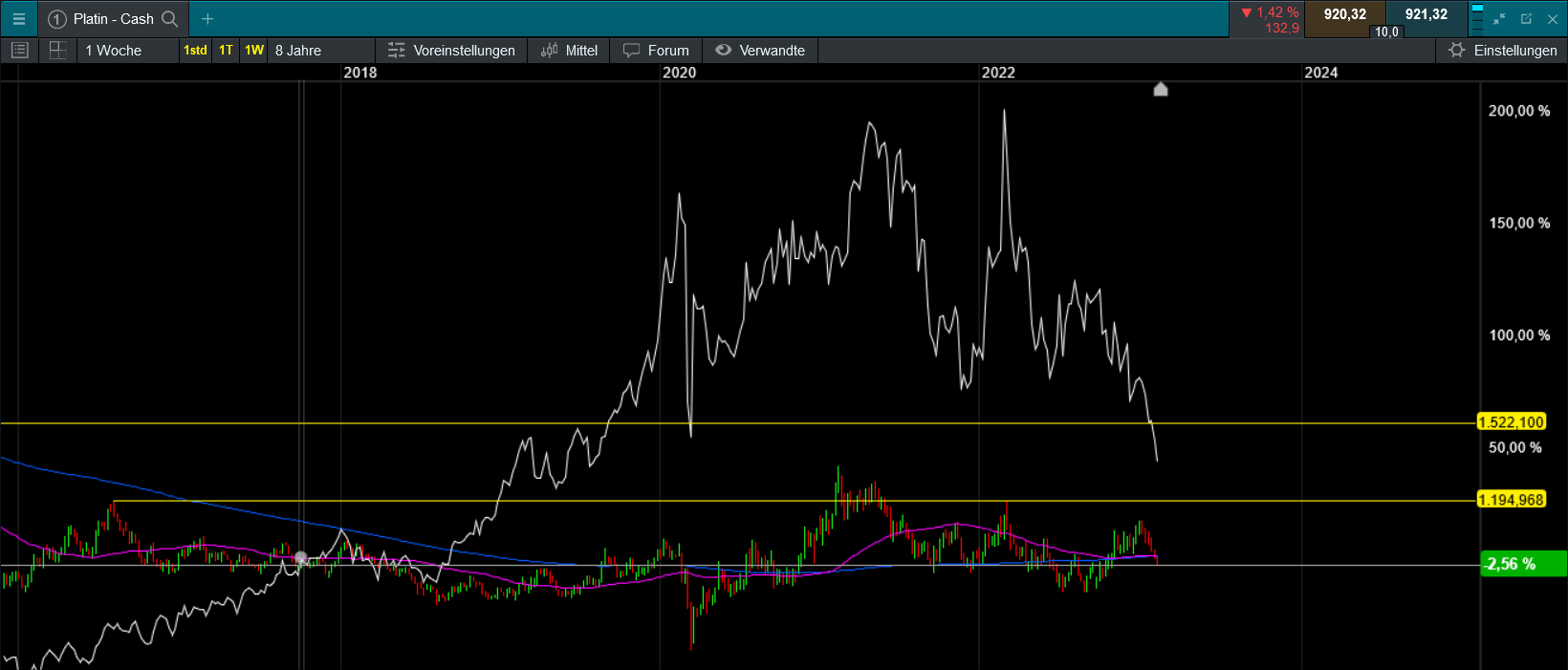

Platin vs. Palladium im W1 Chart

Optionen

| Boardmail an "Katzenpirat" |

Wertpapier: Gold |

Angehängte Grafik:

screenshot_2023-02-15_at_14-31-....png (verkleinert auf 31%)

screenshot_2023-02-15_at_14-31-....png (verkleinert auf 31%)

Silber ist der kleine Bruder von Gold und bleibt der kleine Bruder von Gold - gemutmasste physische Knappheit hin oder her. Wir müssen leider einräumen, Silber kann nicht auf eigenen Beinen stehen und bringt ohne Gold nichts zustande. Meine Zuversicht bezüglich dem Potential von Silber und dessen Minen mit entsprechendem Hebel ist zurzeit nur Gold zu verdanken. Würde Gold ähnlich schwächeln, würde ich meine Silberinvests deutlich reduzieren.

Silber W1 Chart

Optionen

| Boardmail an "Katzenpirat" |

Wertpapier: Gold |

Angehängte Grafik:

screenshot_2023-02-15_at_14-53-....png (verkleinert auf 30%)

screenshot_2023-02-15_at_14-53-....png (verkleinert auf 30%)

Silber ist es noch, aber ob er es bleibt, entscheidet sich dieses Jahr erst noch. Denn wird Silber für die Industrie knapp, steigt es im Preis, da können die Kabalen machen was sie wollen. Das wird zwar schon lange vermutet, aber unter anderem wegen der politisch gewollten Elektrifizierung besteht die große Chance, daß es dieses Jahr soweit kommen wird. Diehe auch diverse Charts von Bozkaschi dazu.

Kommt es dazu, ändern sich die Rollen. Dann wird Gold - ohne nennenswerte industrielle Bedeutung - der kleine Bruder von Silber. Die Kabalen können ihr verbrecherisches Spiel endlos spielen, aber zwei Parameter haben sie nicht im Griff:

1. Die Interessen Rußlands und Chinas, die Dominanz des Dollars als Weltleitwährung zu torpedieren

2. Die industrielle Nachfrage, die sich im Mangel einen Sch..ss um Papiernotierungen scheren wird

https://ceo.ca/@newswire/...etals-withdraws-mineral-resource-estimate

Optionen

| Boardmail an "Alfons1982" |

Wertpapier: Gold |