Die besten Gold-/Silberminen auf der Welt

Auch wenn ich mit 60 Jahren ein "Oldie" bin, versuche ich offen für neue Entwicklungen zu sein.

Optionen

| Boardmail an "Alfons1982" |

Wertpapier: Gold |

https://www.minenportal.de/artikel/...5m-of-13g~t-51m-of-7.35g~t.html

Optionen

| Boardmail an "Alfons1982" |

Wertpapier: Gold |

Bsp.

https://seekingalpha.com/author/taylor-dart

https://ceo.ca/@taylordart

Vom 23.12.

A Misunderstood Junior With Triple-Digit Return Potential $IAU

https://ceo.ca/@taylordart/...-with-triple-digit-return-potential-iau

Auszug

"I-80 Gold - A Clear Path To Mid-Tier Status by 2025

For those unfamiliar, i-80 Gold is named after Interstate 80 in Nevada which stretches across Northern Nevada for over 400 miles. .....

.....

What's a fair value for the company?

Based on an estimated net asset value of US$1.52 billion which ascribes only $50 million in value to its polymetallic opportunity given that it's pre-resource and premature to model, I see a fair value for the stock of US$1.59 billion or a target price of US$5.44 [C$7.34] based on a 1.05x P/NAV multiple to reflect it being a top-10 exploration story sector-wide in a top-ranked mining jurisdiction. However, as I've highlighted above, this valuation really doesn't assign any value to the emerging polymetallic potential at Ruby Hill and if this Hilltop Corridor is even half as well-endowed as the rest of the Eureka District, it wouldn't be a stretch for the company to make another one or two CRD discoveries over the next year which would add critical mass and certainly shine a lot more attention on i-80 Gold given that a 10+ million ton resource at 12+ gram per ton gold-equivalent is a serious project for any company, let alone a junior producer. So, if this polymetallic opportunity does pan out and looking at comparable prices paid for projects of this calibre or assigned by the market (250,000 GEOs per annum at sub $700/oz AISC) like Great Bear, Long Canyon, and Hermosa, it wouldn't be a stretch for the polymetallic opportunity to be valued at north of US$1.0 billion or US$3.00 per share alone. Hence, while there's already considerable upside to fair value, these estimates truly don't do the stock justice."

Informationen zum Unternehmen

https://www.i80gold.com/

Präsentation vom Januar

https://www.i80gold.com/wp-content/uploads/2023/...January-4-2023.pdf

Angehängte Grafik:

i80_20230110.png (verkleinert auf 65%)

i80_20230110.png (verkleinert auf 65%)

Früher habe ich den Vergleich Bitcoin/Rohstoffe als Unsinn betrachtet.

Aber nachdem die US-Handelaufsicht Bitcoin als Rohstoff betrachtet, habe ich mich mit Bitcoin etwas intensiver beschäftigt.

"Rostin Behnam, der Chef der amerikanischen Handelsaufsicht CFTC, ist der Ansicht, dass unter den Kryptowährungen nur Marktführer Bitcoin (BTC) als Commodity bzw. Rohstoff zu bewerten ist. Die entsprechenden Äußerungen machte der CFTC-Chef im Rahmen einer Krypto-Konferenz der renommierten Princeton University.

https://de.cointelegraph.com/news/...dity-in-the-wake-of-ftx-collapse

Bevor ich in einer inflationären Phase Bundesanleihen oder US-Staatsanleihen kaufe, erscheinen mir Rohstoffe attraktiver. Ob Bitcoin sich wie ein Rohstoff verhält, werde ich weiterhin beobachten. Zurzeit sieht es so aus.

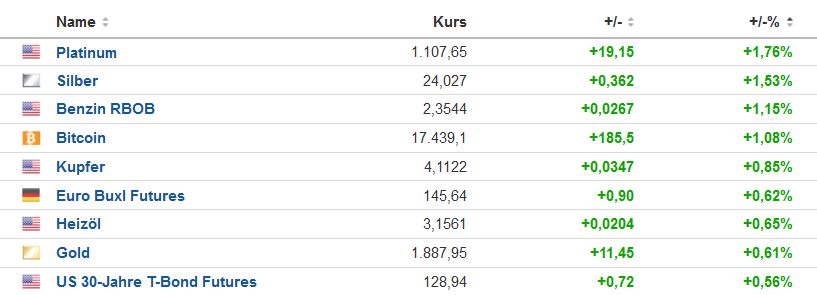

Angehängte Grafik:

rohstoffe_vergleich_20230111.jpg (verkleinert auf 62%)

rohstoffe_vergleich_20230111.jpg (verkleinert auf 62%)

https://de.investing.com/rates-bonds/...ar-bond-yield-streaming-chart

Optionen

| Boardmail an "Bozkaschi" |

Wertpapier: Gold |

Angehängte Grafik:

fmmtm2fxeaaszna.jpeg (verkleinert auf 41%)

fmmtm2fxeaaszna.jpeg (verkleinert auf 41%)

https://ceo.ca/@newswire/...ls-820-metres-of-204-gt-gold-from-surface

Optionen

| Boardmail an "Alfons1982" |

Wertpapier: Gold |

Lest selbst

Goldpreis-Prognose: XAU/USD wird durch negative Realrenditen unterstützt - Erste Group

NACHRICHTEN | 09.01.2023 16:30:45 GMT | Durch FXStreet Team

Der XAU/USD stieg im vierten Quartal um +9,9%. Negative Realrenditen begünstigen einen steigenden Goldpreis, berichten die Ökonomen der Erste Group Research.

Gold wird im 1. Quartal 2023 auf rund 1.890 $ ansteigen

"Die Realrenditen bleiben im 1. Quartal 2023 trotz der Zinserhöhungen der Fed im negativen Bereich. Dies ist ein Faktor, der einen steigenden Goldpreis begünstigt. Allerdings werden die realen Renditen aufgrund der Fortsetzung des Zinserhöhungszyklus der Fed und des erwarteten Rückgangs der US-Inflationsrate im ersten Quartal steigen, aber im negativen Bereich bleiben. Solange dies der Fall ist, hat Gold eine sehr starke Unterstützung.

"Die erwartete Verlangsamung des globalen Wirtschaftswachstums und die rückläufigen Wachstumsraten der Unternehmensgewinne werden die Zuflüsse in den sicheren Hafen Gold ankurbeln."

"Wir erwarten einen leichten Preisanstieg auf etwa 1.890 $ im 1. Quartal 2023."

Optionen

| Boardmail an "Alfons1982" |

Wertpapier: Gold |

Das erklärt evtl. die Stärke von Kupfer.

https://earthquake.usgs.gov/earthquakes/map

https://ceo.ca/@TaylorDart/a-mid-tier-producer-to-buy-on-dips-ar

Optionen

| Boardmail an "Alfons1982" |

Wertpapier: Gold |

Über 0,52 befindet sich noch eine Kurslücke. Evtl. wird dieses Gap noch geschlossen.

Zu I-80 Gold: Mein Kauf war zu früh. Der Kurs war gestern schwächer.

Angehängte Grafik:

argonaut_20230112.jpg (verkleinert auf 71%)

argonaut_20230112.jpg (verkleinert auf 71%)

Gold könnte dann kurzfristig weiter steigen und der Dollarindex weiter fallen. Allerdings ist Gold dann massiv überkauft und der Dollarindex umgekehrt überverkauft. Laut Fugmann zeigen es auch alle Indikatoren an. Auch kommen wir dann bei den Minen und dem GDX und GDXJ an massive Widerstände. Das heißt Gold und die Minen würden dann erstmal eine Konsolidierung hinlegen ohne gleich abzustürzen und der Dollarindex eine Gegenbewegung starten.

In diesem Fall würde es doch Sinn machen Gewinne bei Minen mitzunehmen und die Konsolidierung abzuwarten. Bei mir wäre es dann sinnvoll eine Aris Gold zu verkaufen und nach der Konsolidierung mit mehr Aktien wieder einzusteigen. Desweiteren überlege ich auch kurzfristig eine Calibre und Osisko Mining zu verkaufen um dann mehr davon wieder zu kaufen.

Was haltet Ihr von dem Szenario?

Andere Positionen lohnen sich nicht zu verkaufen weil oder im Minus die Positionen sind oder die Einkaufspreise so niedrig sind das da ein Verkauf zu den Kursen sich einfach nicht lohnt meiner Meinung nach.

Was auch noch interessant ist das die Ramschanleihen von US Unternehmen Divergenzen bilden laut Fugmann und daurch evtl ein Rückwärtsgang demnächst eingelegt wird. In dem Fall würde es nichts gutes für den allgemeinen Aktienmarkt bedeuten. Aktuell laufen die Ramschanleihen besser als der S&P 500. Das ist schon unglaublich und das bei den aktuellen Zinsen.

Optionen

| Boardmail an "Alfons1982" |

Wertpapier: Gold |

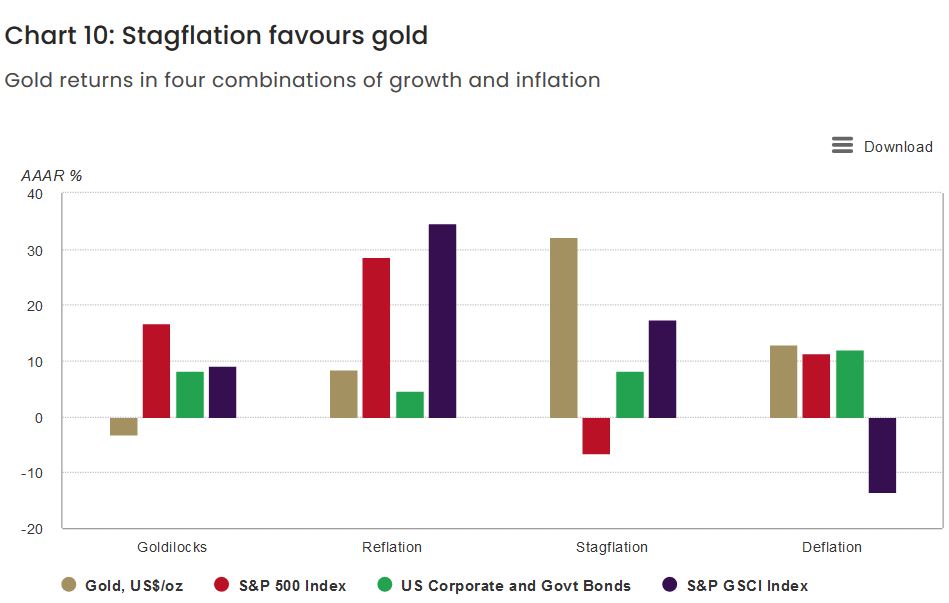

Quelle

https://www.gold.org/goldhub/research/...23-global-economy-crossroads

Angehängte Grafik:

stagflation_gold.jpg (verkleinert auf 53%)

stagflation_gold.jpg (verkleinert auf 53%)

Angehängte Grafik:

vola_vergleich_20230112.jpg (verkleinert auf 51%)

vola_vergleich_20230112.jpg (verkleinert auf 51%)

Optionen

| Boardmail an "Balu4u" |

Wertpapier: Gold |

Optionen

| Boardmail an "Balu4u" |

Wertpapier: Gold |

Für Minen auch nicht so einfach, da die Kosten steigen.

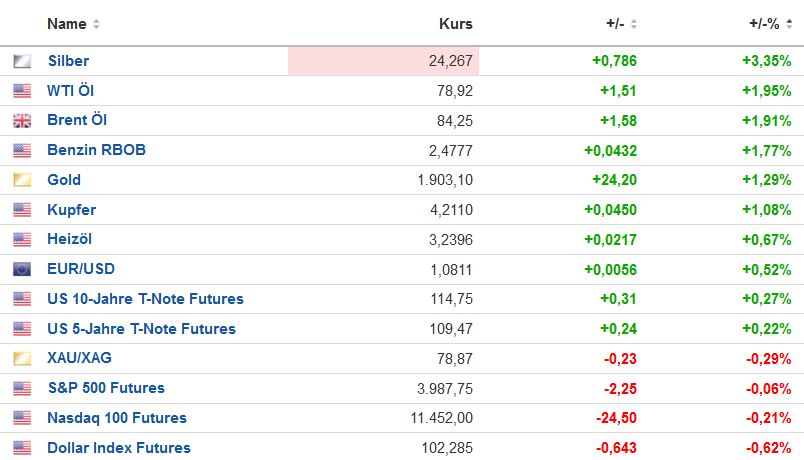

Angehängte Grafik:

rohstoffe_vergleich_20230112_1450.jpg (verkleinert auf 63%)

rohstoffe_vergleich_20230112_1450.jpg (verkleinert auf 63%)

In der Geschichte wäre es wirklich das erste mal das bei einer Stagflation die Minen nicht gut laufen. Allerdings kann man heute auch nichts mehr ausschliessen. Aus dem Grund brauchen die Minen eine Rezession in den USA. Dann gibt es auch endlich nachhaltig höhere Kurse. Auch die Schuldenb sollten sich bald bemerkbar machen. Das kommt noch alles und dauert auch viel länger als von vielen inklusive mir antizipert. Kurzfristig wichtig wird sein was die Zinsen und der Dollarindex machen. Da hat sich grundsätzlich nichts geändert.

Der Arbeitsmarkt wird weiterhin angespannt bleiben. Es sind halt immer weniger Arbeitskräfte da. Trotzdem wird eine Rezession kommen da die Voraussetzungen diesemal anderss sind. FDie Gleichung ohne hohe Arbeitslosenzahlen keine Inflation wird in Zukunft nicht mehr gelten. Natürlich alles nur meine Meinung.

Optionen

| Boardmail an "Alfons1982" |

Wertpapier: Gold |

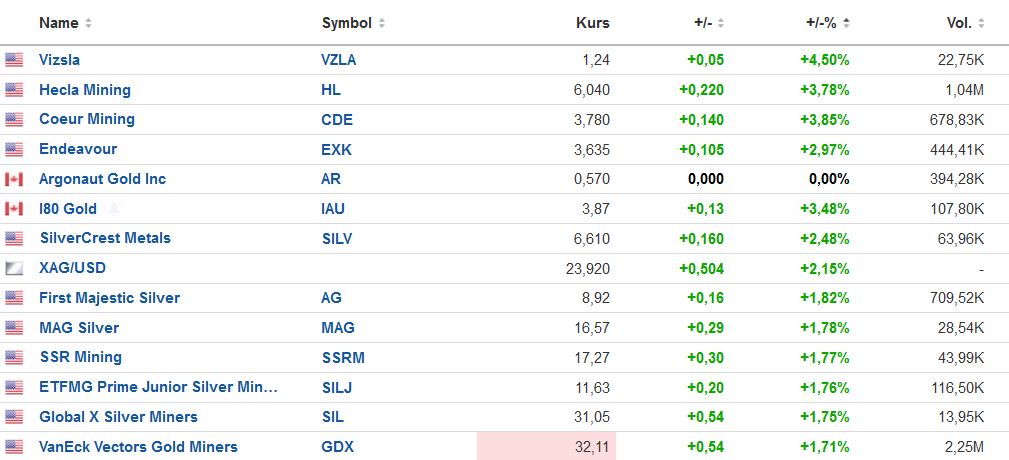

Auswahl

Angehängte Grafik:

minen_20230112.jpg (verkleinert auf 50%)

minen_20230112.jpg (verkleinert auf 50%)

Vor allem Brixton und Endurance stechen mit langen High grade Abschnitten hervor. Einziger Wermutstropfen bei Endurance ist das 5 step out holes nichts signifikantes getroffen haben. Da bin ich mir noch nicht nicht sicher wie ich das im Gesamtbild einordnen soll. Bin mal gespannt was die Jungs bei ceo.ca dazu Schreiben werden.

https://www.minenportal.de/artikel/...-Big-Vein-Kingsway-Project.html

https://www.minenportal.de/artikel/...arget-on-the-Thorn-Project.html

https://www.minenportal.de/artikel/...Au-und-11.8m-of-6.21gpt-Au.html

https://www.minenportal.de/artikel/...-On-Blueberry-Contact-Zone.html

Das Münz was sagst Du zu den Ergebnissen bei Endurance? Bist ja auch so ein Explorerspezi

Optionen

| Boardmail an "Alfons1982" |

Wertpapier: Gold |

Ich bin wirklich gespannt, ob die USBanken mit Unterstützung der FED in nächster Zeit den Gold und Silberpreis weiter unter Kontrolle haben.