COOP News (ehemals: Wamu /WMIH)

Ich schätze, die Großen wollen den anderen Fonds die Aktien abjagen, weil die vielleicht nach einen einfachen Strickmuster kaufen und verkaufen.

Es gab ja doch hohe Volumen beim Handeln.

Angehängte Grafik:

coop190326.png (verkleinert auf 82%)

coop190326.png (verkleinert auf 82%)

Optionen

| Boardmail an "ranger100" |

Wertpapier: Mr. Cooper Group Inc |

Immobilienmärkte :

niedrige Zinsen.

schlechtere margen

Kredit vergebe erschwert...

immoblase immer noch in den köpfen....

cooper wird außerdem stark geshortet

Optionen

| Boardmail an "neverenough" |

Wertpapier: Mr. Cooper Group Inc |

wir haben aktuell keine news, schwieriges margen verhältnis, da haben es die shorties einfach stopkurse zu reissen.

die letzten quartalszahlen waren wie erwartet schlecht aufgrund der zukäufe. aber ein verlust von über einem dollar pro aktie ist halt keine topmeldung.

ich kann auch nur mein gefühl äussern und ich bin mit der WMIH und dem ganzen "kladeradatsch" im Gewinn - zum glück!

aber ich habe immer erst gekauft wenn diese downsizing phasen mal ne weile den kurs kaputtgeschlagen haben auf eine desaströses niveau und danach so eine art "Boden" erreicht wurde.

aktuell sind diese mechanismen welche den kurs runter brügeln am werkeln und ich sehe auch noch kein punkt wo das aufhören soll.

es sei denn es kommen Q1 Zahlen von 2019 wo gut aussehen.

Optionen

| Boardmail an "s1893" |

Wertpapier: Mr. Cooper Group Inc |

* schlechte marge in deren geschäftsumfeld

* lt. internet katastrophaler laden, wobei ich da immer vorsichtig bin, die frage ist ob die konkurrenz besser bewertet wird.

* wie immer ein scheiss ReSplit wo irgendwann wieso auch immer luft nach unten bietet

Optionen

| Boardmail an "s1893" |

Wertpapier: Mr. Cooper Group Inc |

Optionen

| Boardmail an "kroetendetektor" |

Wertpapier: Mr. Cooper Group Inc |

Angehängte Grafik:

2019-03-25_coop_tageschart.png (verkleinert auf 71%)

2019-03-25_coop_tageschart.png (verkleinert auf 71%)

aber war wohl eher ein gutes VERkäufer-Team am Start mit damals Fortress und co.

Optionen

| Boardmail an "neverenough" |

Wertpapier: Mr. Cooper Group Inc |

-shorts, MM`s

-GAP ( eins zu, eins offen )

-Abschreibungen / Zukäufe / Verschuldung

-Kurs schon bei Wmih geplant, beeinflusst, gesteuert, 100%ig m.M.n.

-Re-Split

-Analystenmeinungen

-Unsicherheit im Markt / Unterbewertung

wenn man sich das ansieht, weiß man warum der Kurs so tief ist:

https://markets.businessinsider.com/stocks/coop/financials

.........wenn man genauer hinsieht, schaut das gar nicht schlecht aus in Zukunft.......... ?

- und ob COOP von dem Konkursende durch diverse WMI-Beteiligungen noch

und wie hoch profitiert, ist ebenfalls abzuwarten ?

Zumindestens da sind sich hotmeat, AZ, dmdm u.a. einig....aber es gibt eben hübenwiedrüben

auch dazu gegenteilige MEINUNGEN :-)

https://investorshub.advfn.com/boards/...sg.aspx?message_id=146927308

https://investorshub.advfn.com/boards/...sg.aspx?message_id=146650110

https://investorshub.advfn.com/boards/...sg.aspx?message_id=145813919

Mal ne Frage an alle, die meinen, die Underwriter verwässern nur zu 1 %.

1. Frage: P-Escrows Höchstgrenze $ 1000 plus interests ja oder nein

2. wenn nicht, was wäre WENN mehr als 10 Milliarden zurückkommen SOLLTEN ???

wie hoch ist der Anteil der Underwriter dann, bzw. die Verwässerung ??

Oder geht der Rest an die class 22 ?

3. Haben die Underwriter Escrows ?

3. 75 / 25 % till the end oder nicht ?

Zum underwriter-Deal ist meine Meinung, Trustee und POR 7 regeln das. Ob Rosen mitteilungspflichtig war, hmmm, kann sein.....aber sonst....... "as defined in the plan"

"During the course of the Debtors’ chapter 11 cases, the Debtors objected to the indemnification claims and the claims were subordinated to Class 18 and Class 19 (as defined in the Plan)."

Nur warum alle so scharf auf die class19 sind, wenn es doch nichts gibt ?

Denn wenn im richtigen Leben jemand stirbt der von einer Bank zu einem Zeitpunkt danach hätte Geld erhalten sollen, treten die Erben an diese Stelle.

Ehemalige Stammaktionäre und Vorzugsaktionäre (alle Class19) sind gemeinsame "Erben" (Tanche6) und alles nach Tranche 6.

Wird Escrow's Inhaber haben das Erbe angenommen. Haben den die Nicht-Releaser noch ihre alten Aktien im Depot? Das wäre dann für mich eine Überraschung und ich würde wieder mir eine neue Erklärung suchen müssen.

Meine Meinung

{kind=link}

Optionen

| Boardmail an "ranger100" |

Wertpapier: Mr. Cooper Group Inc |

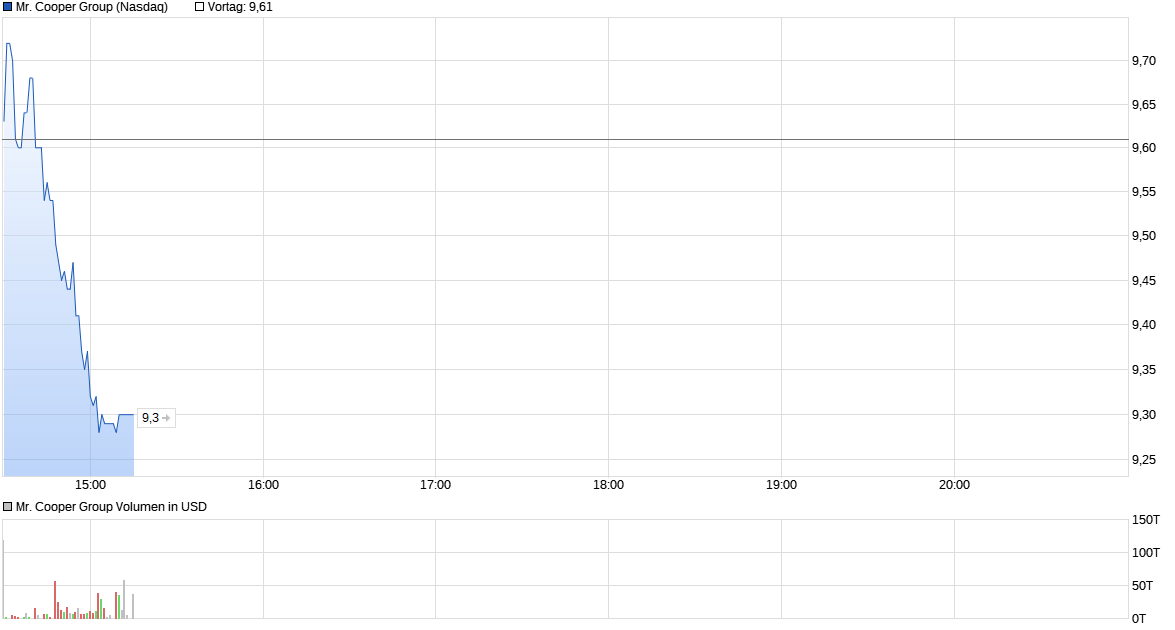

Angehängte Grafik:

chart_intraday_mrcoopergroup.png (verkleinert auf 43%)

chart_intraday_mrcoopergroup.png (verkleinert auf 43%)

..., wenn es so weiter geht, muss mein Kumpel wolle am Ende gar noch auf einen Fiat Panda umsatteln...

Optionen

| Boardmail an "Staylongstaycool" |

Wertpapier: Mr. Cooper Group Inc |

Die US Aktionäre handeln .. aber das war ja schon zu wamu " Pinksheet Zeiten " so.

Akt.

628 000 Volumen

9,15 - 9,81 $ range

11.37 - 9,51 $ real time

Optionen

| Boardmail an "zocki55" |

Wertpapier: Mr. Cooper Group Inc |

Angehängte Grafik:

coop_26.jpg (verkleinert auf 56%)

coop_26.jpg (verkleinert auf 56%)

Moderation

Zeitpunkt: 27.03.19 11:01

Aktion: Löschung des Beitrages

Kommentar: Moderation auf Wunsch des Verfassers

Zeitpunkt: 27.03.19 11:01

Aktion: Löschung des Beitrages

Kommentar: Moderation auf Wunsch des Verfassers

Angehängte Grafik:

img_0814.png (verkleinert auf 24%)

img_0814.png (verkleinert auf 24%)

Optionen

| Boardmail an "Staylongstaycool" |

Wertpapier: Mr. Cooper Group Inc |

ABER !! Müsste sowas nicht zuerst auf http://www.wmitrust.com/WMITrust auftauchen ??

Und dort doch eigentlich sofort auf der Startseite ? Aber da steht doch nichts ?

https://investorshub.advfn.com/boards/...sg.aspx?message_id=147811250

https://www.ariva.de/wabtec-aktie?utp=1

Das jetzige Gap dürfte eine Fortsetzunglücke sein, welche in der Regel 1/2 der Abwärtsbewegung markiert. Somit ist die Abwärtsbewegung erstmal vollständig und es kann wieder raufgehen.

Optionen

| Boardmail an "kroetendetektor" |

Wertpapier: Mr. Cooper Group Inc |

Angehängte Grafik:

2019-03-26_coop_tageschart.png (verkleinert auf 72%)

2019-03-26_coop_tageschart.png (verkleinert auf 72%)

Obwohl ich nicht vorhatte, tiefer in die Historie der NSM zu gehen, will ich Euch ein paar Punkte nicht vorenthalten, die beruhigen..... oder nicht.... ?

Splithistory Nationstar Mortgage Company: 3 für 1 in 1983, 2 für 1 in 2004, aber dann die

Kursbeispiele : im Jahr 2016 ( $ 8,27 - $ 18,14 ) also fast wie 2019

im Jahr 2014 ( $ 7,45 - $ 28,54 ) noch extremere Kursspanne, in diesem Jahr kaufte Nationstar dazu (u.a. mit 18 Mio Dollar cash ) und Oppenheimer senkte das Kursziel am 7.11.14

auf 40 $......

In 2018 hat NSM noch dutzende Millionen Dollar für Strafzahlungen ausgeben müssen, z.B.:

https://www.housingwire.com/articles/...ortgage-settlement-with-nydfs

Und sie mußten ebenfalls früher schon Abschreibungen vornehmen, weil die interest rates gesunken oder andere Kennzahlen wie Zinssätze sich veränderten,

wie in 2015, als der Aktienkurs 50% fiel wegen

https://i-c-m.li/wp-content/uploads/2015/10/NSM_UN_2015_09_22.pdf

Also darf man diese Aktie in dieser Sparte ruhig und leider sehr volatil nennen....? Vergleiche mit anderen nonbanks und mortgage Firmen habe ich dann allerdings nicht mehr gemacht.

.

https://www.ariva.de/forum/...crow-thread-494496?page=142#jumppos3566

Ab hier einfach die Beiträge abwärts lesen...

Vor allem das wäre ein "Dicker Hund":

https://www.ariva.de/forum/...crow-thread-494496?page=142#jumppos3573

Optionen

| Boardmail an "ranger100" |

Wertpapier: Mr. Cooper Group Inc |