Bijou Brigitte - there is no end!

Optionen

| Boardmail an "xx77xx" |

Wertpapier: Bijou Brigitte AG |

Optionen

| Boardmail an "cumana" |

Wertpapier: Bijou Brigitte AG |

Bei BB ist dringend eine unabhängige IR notwendig, die nicht dem strengen Diktat des Vorstands unterliegt.

mfg

Oppositonsführer

Zitat: "Die 80.sollte aber jetzt halten...Sie knapert ja schon etliche Zeit an dem Widerstand."

Eher geht ein Lama dalli durch ein Nadelöhr, als BB über 80zig!

Optionen

| Boardmail an "POWWOW" |

Wertpapier: Bijou Brigitte AG |

Ist es nicht sehr wahrscheinlich dass aktuell auch wegen der Dividende gekauft wird und der Kurs sonst noch nicht bei 80 stehen würde und durch den Kursrückgang bei Dividendenauszahlung Stops gerissen werden und man dann günstiger wieder einsteigen kann? Wie weit könnte der Kurs überhaupt noch steigen?

Ich habe einen fairen Wert von etwa 84 Euro ausgerechnet, bin mir allerdings nicht sicher ob der stimmt.

geht es auch wieder Steil nach oben ( 80 € +++ ).

Da 5,50 € Dividende nicht zu verachten sind und wohl auch bin Zukunft in diesem Bereich liegen , ist meine Meinung .......Halten . Aber wie gesagt meine Meinung.

Optionen

| Boardmail an "janmoor" |

Wertpapier: Bijou Brigitte AG |

Er hat meine Gebete erhört.

Optionen

| Boardmail an "cumana" |

Wertpapier: Bijou Brigitte AG |

Angehängte Grafik:

7254347.jpg (verkleinert auf 63%)

7254347.jpg (verkleinert auf 63%)

Optionen

| Boardmail an "cumana" |

Wertpapier: Bijou Brigitte AG |

Optionen

| Boardmail an "janmoor" |

Wertpapier: Bijou Brigitte AG |

Bsp. Gewinnrückgang 2013 von 30% auf 3,25€/Aktie

Dividende 5,5€

Buchwert 2013 von 31,01+3,25-5,5=28,76

Wachstumsrate des Unternehmens für 2013

(3,25-5,5)/28,76= -7,8%

innerer Wert für 2013

34,72€

D.h. der Wert ist überbewertet trotz hoher Dividende, die man jederzeit kürzen kann.

Siehe auch meine Bewertung vom letzten Jahr.

http://www.ariva.de/forum/...here-is-no-end-197110?page=20#jumppos518

2012 hast du recht Ergebnis pro Aktie 4,65 € , Div. 5,5 €.

Trotzdem liegt die Eigenkapitalquote bei 85,4 % oder 251,2 mio. €. Werte von denen andere Unternehmen nur träumen können.

Das Unternehmen reagiert ja auch auf die Marktveränderung , ob man je wieder Ebitda - Werte wie 2008/9 erreichen wird wage ich zu bezweifeln.

Die Umsatzrendite liegt immernoch bei 15,1 %.

Also ich sehe B.B immernoch als gutes Invest. , aber wie gesagt nur meine Meinung.

Börse ist Zukunft....und wenn sich der Mittelmeermarkt erholen sollte , wird auch B.B.

im Aktienkurs anziehen und wir sehen wieder 80 € ++...Kurse.

Optionen

| Boardmail an "janmoor" |

Wertpapier: Bijou Brigitte AG |

Aber vielleicht schafft man ein EPS auf Vorjahresbasis.

Dann siehts so aus.

31,01+ 4,65-5,5=30,16 (Eigenkapital)

innerer Wert für 2013 nach Substanz 47,84

nach Ertragskraft 54,69

Aus meiner Sicht ist das Wert überbewertet und es überwiegen die Abwärtsrisiken,leider.

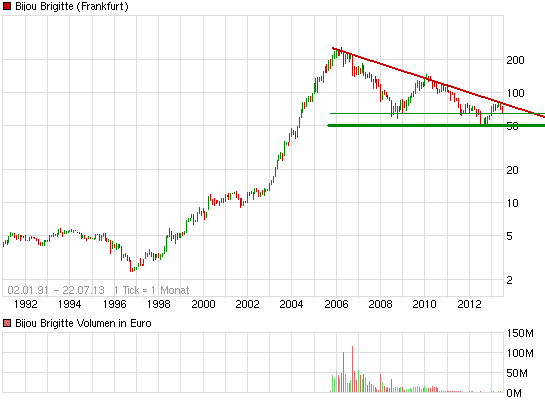

Angehängte Grafik:

chart_all_bijoubrigitte.png (verkleinert auf 93%)

chart_all_bijoubrigitte.png (verkleinert auf 93%)

Inzwischen fürchte ich auch dass wir noch tiefere Kurse sehen werden, deshalb bin ich heute raus. Bin aber überzeugt dass es auch wieder nach oben geht dann steige ich auch wieder ein.

BB steht finanziell Top da, und die deutlich geringeren Umsatzrückgänge als der Gesamtmarkt in den südeuropäischen Länder zeigt ja auch dass richtig reagiert wurde.

Überlege noch ob ich jetz aussteige , um bei Kursen um die 50-55 @ wieder einzusteigen.

Langfristig sehe ich bei überstandener Eurokrise , auch wieder Kurse + 80,00 €.

Die Umsatzrendite ist zwar nicht mehr so prall wie 2008/9 , aber 15 % sind auch nicht

zu verachten.

Werde wohl an der Seitenlinie beobachten ob die Umstrukturierung der Firma ein Erfolg

wird , um rechtzeitig wieder dabei zu sein.

Optionen

| Boardmail an "janmoor" |

Wertpapier: Bijou Brigitte AG |

Ziele wären da um 10 euro.

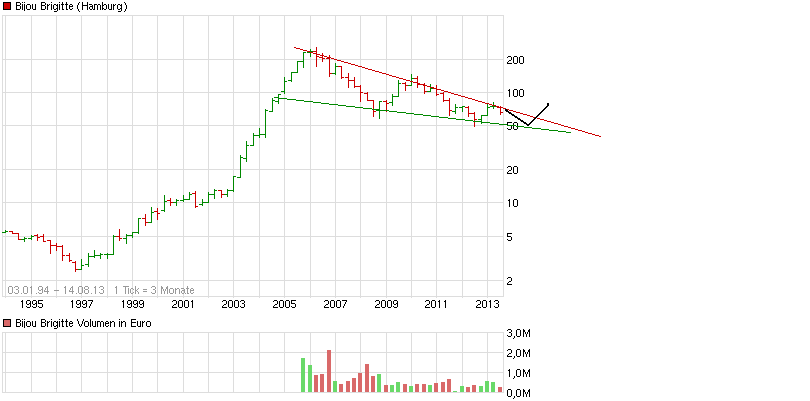

Hier eine Alternative zu Kursverlauf

Angehängte Grafik:

bijou.jpg (verkleinert auf 81%)

bijou.jpg (verkleinert auf 81%)

Die Dividende ist nicht in Gefahr und sollte unterstützend wirkend.

Nettocash = 15€/Aktie reicht für etwa 3 Jahre.

Ich glaube nicht das es ne SKS mit Kursziel 110€ wird.

Das wäre dann nen KGV von 24 bei konstanten Gewinnen.

Und von 31 bei nen 24%igen Rückgang.

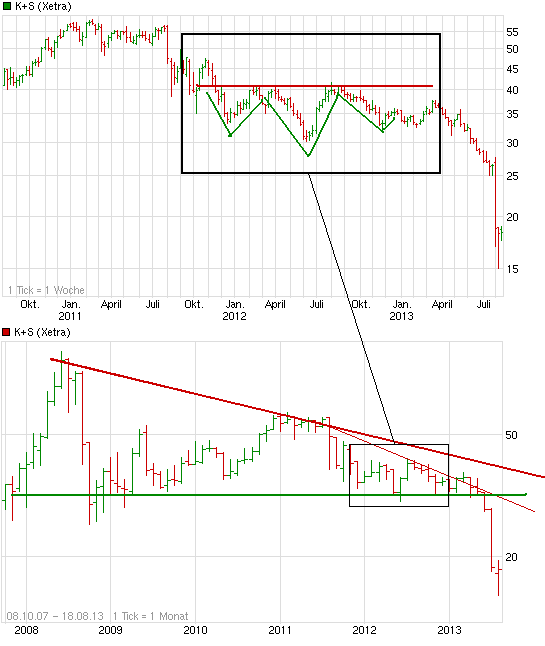

Zum Vergleich einmal der K+S Chart.

Angehängte Grafik:

chart_3years_ks.png (verkleinert auf 93%)

chart_3years_ks.png (verkleinert auf 93%)

Angehängte Grafik:

chart_all_bijoubrigitte.png (verkleinert auf 62%)

chart_all_bijoubrigitte.png (verkleinert auf 62%)

Das wirkt sich nicht gerade positiv auf die Kursfantasie aus. BB muss endlich mal wieder steigende Gewinne ausweisen. Wenn das so weiter geht ist es auch bald mit der üppigen Dividende vorbei - und was kommt dann?

Aktuelles KGV von 24.

Ich würde maximal nen 8er dafür bezahlen also 24€.

Solche Überbewertungen sind derzeit bei vielen Aktien gang und gäbe.

13.01.2014 / 10:49 DGAP-News Hamburg -- Nach vorläufigen Berechnungen hat Bijou Brigitte, Deutschlands führender Anbieter von Modeschmuck, im Geschäftsjahr 2013 einen Konzernumsatz in Höhe von 356 Mio. EUR erwirtschaftet und lag damit im Rahmen der Erwartungen des Unternehmens (Vorjahr: 360,8 Mio. EUR; -1,3 %). Im deutschen Segment konnte der Umsatz deutlich gesteigert werden (+6 % gegenüber Vorjahr). Hier griffen die vielfältigen Maßnahmen zum Ausbau der Marktführerschaft und überkompensierten ein schwaches Weihnachtsgeschäft. In den südeuropäischen Segmenten waren weiterhin krisenbedingte Umsatzrückgänge zu verzeichnen. Auch im Segment Übrige Länder gingen die Erlöse zurück.

Bijou Brigitte hat die Standortoptimierung im abgelaufenen Geschäftsjahr verstärkt in Angriff genommen. Europaweit wurden mehr als 140 Standorte mit dem neuesten Storekonzept ausgestattet.

Des Weiteren wurde das südeuropäische Filialnetz weiter gestrafft. Im Rahmen der Konsolidierung konnten 70 Standorte in schwächeren Segmenten geschlossen werden. Gleichzeitig eröffnete das Unternehmen konzernweit 41 neue Standorte. Damit umfasste das internationale Filialnetz zum 31. Dezember 2013 1.137 Standorte (31. Dezember 2012: 1.166).

Informationen zum Konzernergebnis 2013 sowie der Vorschlag zur Dividendenausschüttung für das abgelaufene Geschäftsjahr werden voraussichtlich in der zweiten Märzhälfte 2014 veröffentlicht.

Über Bijou Brigitte:

Der Marktführer für Modeschmuck und modische Accessoires ist derzeit in 22 Ländern mit mehr als 1.100 Filialen vertreten und beschäftigt über 3.000 Mitarbeiter. Das Erfolgskonzept des Unternehmens basiert einerseits auf einer einzigartigen Produktauswahl mit einem attraktiven Preis-Leistungs-Verhältnis, andererseits auf einer ausgesprochenen Kundenorientierung sowie einem ansprechenden Ladenbaudesign. Dies hat die Marke 'Bijou Brigitte' in den vergangenen 50 Jahren über Deutschland hinaus auch international bekannt gemacht.

Ansprechpartner für Rückfragen:

Annegret Wittmaack, Wirtschaftspresse/Investor Relations

Tel.: +49 40 60609-289 Fax: +49 40 6026409

E-Mail: ir@bijou-brigitte.com

Sandra Siegele, Investor Relations

Tel.: +49 40 606 09-1955 Fax: +49 40 6026409

E-Mail: ir@bijou-brigitte.com