Bijou Brigitte - there is no end!

KGV wäre aktuell 15,8

ziemlich viel für nen Unternehmen dessen Ertragslage schrumpft, würde ich maximal nen 8er für löhnen 54€.

Charttechnisch sieht auch übel aus und wenn Fundamentals und Charts negativ sind wo soll da die Phantasie herkommen.

1.mal 2002 gekauft, 2007 verkauft.

2.mal zwischen Juli und Dez 2008 mehrere Käufe getätigt, Mai 2010 alles veräußert.

Kennzahlen mäßig ist das Unternehmen nachwievor Top nur der Preis stimmt nicht.

P.S. Schöner Blog

Übrigens Buffett besitzt mehrere Tonnen Silber(um Jahr 2000 gekauft) und ist mit Bill Gates,Soros an Pan American Silver beteiligt.

Silber ist das Gold des kleines Mannes weil billiger und spekulativer.

Du kannst davon ausgehen das dieser Bullenmarkt noch längst nicht zu Ende ist, da Silber noch unterm ATH notiert und Dein Friseur noch keins hat,;-)

belief sich im ersten Quartal 2011 auf 76,2 Mio. EUR nach 78,5 Mio.

EUR im Vorjahresquartal. Das Ergebnis nach Steuern betrug 4,9 Mio.

EUR (Vorjahr: 7,2 Mio. EUR). Der Hauptgrund für den Ergebnisrückgang

war die Verringerung des flächenbereinigten Umsatzes um 6,8 %.

Ferner beeinflussten allgemeine Kostensteigerungen das Ergebnis.

Die anhaltend schwierige Wirtschaftslage in Spanien und Portugal

wirkte sich im ersten Quartal 2011 entsprechend auf die

Geschäftsentwicklung von Bijou Brigitte aus. Beide Länder stellen

zusammen rund ein Viertel der Filialen im Konzern. Neben der

rückläufigen Geschäftsentwicklung in Spanien und Portugal

verringerten sich die Umsätze auch im deutschen und italienischen

Segment leicht. Darüber hinaus fiel das Ostergeschäft in diesem Jahr

in den Monat April und somit in das zweite Quartal. [....]

http://www.finanznachrichten.de/...rsten-quartal-ruecklaeufig-016.htm

wollte mal diesen Thread wiederbeleben

will bald Aktien davon kaufen...

was haltet ihr von dieser Firma?

Wäre es besser lieber jetzt oder nach der Dividendenausschüttung zu kaufen?

Mfg

Was könnten die Gründe sein?

- Die Marke BB überaltert

- Die Ladenlokale sehen seit Jahren gleich aus und müssten mal wieder aufgefrischt werden (facelifting)

- Sind die Sortimente und die Werbung noch aktuell ?

- Müsste nicht mal eine neue junge Identifikationsperson angeworben werden (z.B. Lena)?

-Ist der Junior Werner, der nach dem Abgang seines Vaters die Leitung übernommen hat, noch der richtige Mann an der Spitze, oder müsste mal frisches Blut von außen kommen? (z.B. Douglas, Tschibo, LVMH). Auf mich wirkt er doch sehr bubihaft und blass.

- Wie ist die Internetpräsenz, wäre ein erfahrener Partner wie Otto-Versand eine

Alternative?

Oder ist einfach der Zenit überschritten und wir müssen uns mit kleineren Dividenden begnügen???

Viele Fragen und Anregungen, ich hoffe auf eine rege Dikussion.

Bis ins Jahr 2008 hatte man keine nennenswerte Konkurrenz auf dem deutschen Kernmarkt, doch dann kam sixx und damit hat sich die Wettbewerbssituation nachhaltig verändert. Konkurrenz nicht nur um Kunden sondern vor allem auch um die guten Lagen in den Einkaufszentren.

Der Managmentwechsel scheint ein Flop zu sein, der alte Werner noch ein Fuchs, der junge eher harmlos unerfahren und blass.

Dann natürlich noch die Spanien-situation, wo man massiv expandiert hat und jetzt seit der Finanzkrise die Umsätze weggebrochen sind. Bis sich Spanien erholt können noch Jahre vergehen da muß man nur in die Nachrichten schauen was da grade abgeht mit Massenprotesten wegen Jugendarbeitslosigkeit von bis zu 40%.

Das Unternehmen und die Geschäftsidee halte ich nach wie vor für sehr interessant, und man darf nicht vergessen dass Bijou trotz aller Probleme immer noch sehr profitabel ist. Nur eben nicht mehr so herausragend wie in den Jahren seit 2000 und vor allem fehlt halt momentan jegliche Phantasie.

Woher soll Besserung kommen? Kein Plan... Bei den momentanen Kursen für mich kein Kauf, die müßte sich erst noch mal halbieren bevor ich über ein Invest auch nur nachdenken würde.

Optionen

| Boardmail an "Juglans" |

Wertpapier: Bijou Brigitte AG |

Allerdings denke ich nicht, dass der Kurs viel weiter nach Süden geht, da bei 85€ Aktienkurs und einer Dividende von 6,5€ eine Dividendenrendite von ~7,65% sich ergibt => das beste Tagesgeldkonto im Moment hat 2,2% Zinsen. Einzige Ausnahme wäre eine Ankündigung in Zukunft keine so hohe Dividende zu Zahlen. Was mich vor allem sehr freut ist das nachhaltige Wirtschaften dieser Firma

Für mich ist das derzeit eine sehr konservative Aktie für Leute die nicht in E.ON oder RWE investieren wollen.

Das nutzt Dir wenig, wenn die Aktie weiter fällt und das wird Sie.

10% Kursverlust und 7,65% Einstiegsrendite macht nen Minus von 2,35%, dieses Risiko hast Du auf nem Tagesgeldkonto nicht;-)

Auch kommt es wenn die Dividende gezahlt wird zum Kursabschlag in gleicher Höhe.

Ich würde auf jedenfall warten bis das Management wieder anfängt Aktien zurückzukaufen.

Billig ist der Wert auch nicht!

Bericht von BB:

Hamburg (euro adhoc) - Die Bijou Brigitte modische Accessoires AG hat

in dem Zeitraum vom 19. bis einschließlich 24. Mai 2011 insgesamt

2.600 Stückaktien der Bijou Brigitte modische Accessoires AG

erworben. Weitere Informationen gemäß Artikel 4 Abs. 4 der Verordnung

(EG-VO) Nr. 2273/2003 sind im Internet unter

www.group.bijou-brigitte.com in der Rubrik "Investor Relations /

Meldungen / Aktienrückkauf" abrufbar. Der Erwerb der Stückaktien der

Bijou Brigitte modische Accessoires AG erfolgte durch ein von der

Bijou Brigitte modische Accessoires AG beauftragtes Kreditinstitut

über die Börse.

... werden sich auch irgendwann wieder beruhigen und bei der Eigenkapitalquote kann man bei der Aktie LANGFRISTIG sicher nicht viel falsch machen. Das Produkt (einfach und für die Masse) stimmt und wenn ich immer sehe wie voll die Läden in unserer Umgebung sind dann bin ich da ganz guter Hoffnung.

Die Rückkaufprogramme vergangener Jahre fanden zu Kursen/Bewertungsrelationen statt die ich auch gern als Einstandskurs gehabt hätte, und die Aktien wurden dann später zu deutlich höheren Kursen wieder an Institutionelle abgegeben. Das machte betriebswitschaftlich irgendwie Sinn.

Was ich jetzt beobachten kann überzeugt mich nicht, ich gehe von weiter fallenden Gewinnen aus und auch die Divi dürfte nicht zu halten sein - was dann mit dem Kurs passiert kann sich jeder selber ausmalen.

Optionen

| Boardmail an "Juglans" |

Wertpapier: Bijou Brigitte AG |

Ich rechne weiterhin mit sinkender Ertragslage.

PI * Daumen

EPS fällt die nächsten 12-24 Monate um 20%.

EPS(-20%)=6,9€*0,8=5,52

Kurs der Aktie bei 10er KGV=55,2€

Kurs der Aktie bei 8er KGV=44,2€

Für mich wird der Wert aufgrund der aktuellen Zahlen ab 45€ interessant.

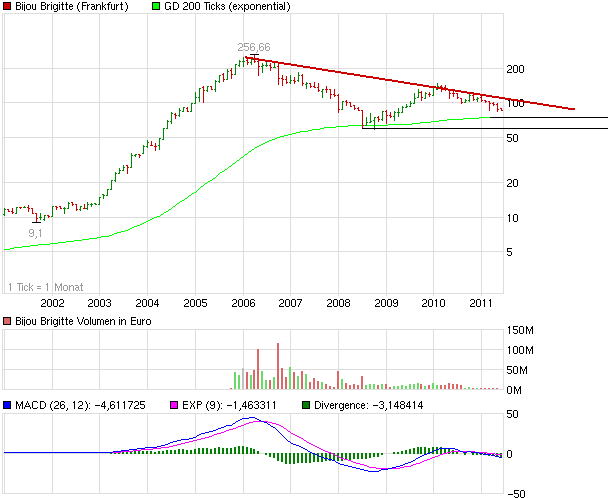

Im Low 2009 notierte die Aktie zu nen 6er KGV (Kurs 60€) Aktienrückkauf fing bei ü100€ an.

Charttechnisch war der Kursanstieg 2009-2010 eine Bärenmarktrally.

Es gibt noch zwei Unterstützungen bei 75€ und bei 60€.

Hab zur Zeit keine Werte im Depot 100% Cash.

Angehängte Grafik:

chart_10years_bijoubrigitte.png (verkleinert auf 83%)

chart_10years_bijoubrigitte.png (verkleinert auf 83%)

Kurse von 45-50€ sind realtistisch;-)

Optionen

| Boardmail an "xx77xx" |

Wertpapier: Bijou Brigitte AG |

Optionen

| Boardmail an "xx77xx" |

Wertpapier: Bijou Brigitte AG |

Hab den Finger am Abzug - wenn es in Europa wieder bissl kriselt und der Kurs noch etwas nachgibt, wird vorsichtig durchgezogen.

Optionen

| Boardmail an "Egbert_S" |

Wertpapier: Bijou Brigitte AG |