Berentzen - mehr als nur ein Schnaps?

Muss ich Dir Recht geben.

Macht wenig Sinn , für ein Produkt zu werben , das ich nicht kaufen kann.

Aber auch mit Werbung geht nicht immer.

Z.B. ; Obwohl über Jahre hinweg Hr. Alfred Biolek seinen Wein in Kallstadt bei Henninger eingekauft hat , bevorzuge ich nach wie vor das Weingut Pfleger in Herxheim/Bg.

Wegen Mio Mio fahre ich aber auch nicht extra nach MA oder HD.

LU ist aktuell eh eine Großbaustelle , Staus inklusive.

Da will jede Fahrt gut überlegt sein.

Vielleicht sollten sich die Marketingstrategen mit dem Vertrieb zusammen setzen , um erneut zu beraten.

Billboards - für sich gesehen - , sind nicht immer der Bringer.

Das die Ströer AG anderer Meinung ist , ist mir auch bekannt.

Sekt Wachenheim z.B. haben ganz andere Ideen , um ein Produkt ein zuführen.

Vielleicht eine Runde Brainwave für alle.

Die Neuen Sorten waren gut, aber nichts besonderes für mich.

Gestern eine Flasche Ginger von Schweppes probiert..., mein erster Gedanke war: "boar, wie kann das Zeug so abartig schmecken!" Dabei war das MioMio Ginger überraschend meine Lieblingssorte. Auch Mate pur fand ich bislang von MioMio am Besten und die große Konkurrenz konnte mich nicht überzeugen!

Mit MioMio hat Berentzen ein Topprodukt, aber es kommt einfach zu wenig dabei herum.

Meine Position habe ich wegen Corona aufgegeben. Zu unsicher sind mir die Saftpressen und der restliche Alkohol Segment.

Das ganze Geschäft wird weiter leiden und ich halte auch Kurse für unter 5€ noch für möglich.

Leider befindet sich berentzen aus meiner Sicht wieder erneut in einer Umstrukturierung.

Alte behobene Schwächen ploppen durch Corona wieder auf und ich sehe vorerst kein Ende.

Einzig positive es ist wieder viel Negatives eingepreist und man schreibt keine Verluste. Hier ist wohl erneut wieder viel Geduld gefragt.

Mio Mio ist eine geile Sache, Absatz täglich über 100.000 Flaschen, für eine Firma wie Berentzen mit 500 Mitarbeitern eine richtige Nummer.

Ja die Logistik hat Problemstellungen, aber es wird besser.

Berentzen hat sich bisher in Zeiten von COVID 19 sehr gut gehalten und ist weiter profitabel.

Welche Firmen ausserhalb von Technik und Lieferservice machen aktuell Gewinne.

Spirituosen sind in Krisenzeiten mit Sicherheit kein Hemmschuh, denn wer Sorgen hat, hat auch Likör.

Ja, Citrocasa mit den Saftpressen läuft natürlich nicht blendend, aber dieser Bereich macht 10 Prozent der Konzernumsatzes.

Das Risiko ist hier also überschaubar.

Kurswert der Aktie?

Leute der ehemalige Grossaktionär Monolith hat in den letzten Monaten mindestens 600.000 Aktien in den Markt geworfen, wie soll dich der Kurs da wohl verhalten?

Ich hoffe die Holländer sind bald ganz raus, denn solche Grossinvestoren braucht niemand.

Fazit: Die Zeiten sind schwierig, aber Berentzen hat Substanz und bleibt weiter in der Gewinnzone.

Der einzige Markt mit 4 Sorten Mio den ich bisher kenne bleibt der Edeka in Buchen... Irre!

hört sich nicht gut an

Das wirkliche Geld verdienen die Brauer halt mit Fassbier und das geht seit März halt nur bedingt.

Die Situation von Berentzen ist mit einer Brauerei nicht vergleichbar.

Ich möchte kurz daran erinnern, dass Berentzen auch im Q2/2020 profitabel geblieben ist.

https://www.welt.de/wirtschaft/article214606734/...gungen-retten.html

Vielleicht rettet dieser den Alk-Konsum. Alle Parties wurden ja vom System bis Ende 2020 abgesagt. Ob am 1.1.21 Silvester gefeiert werden darf?

Der Handel läuft normal, die Gaststätten sind wieder offen und Grossveranstaltungen gibt es seit Ende Q1/2020 nicht mehr.

Schaut euch doch einfach Mal die desaströsen Ergebnisse vieler anderer Unternehmen an, dagegen ist Berentzen doch ein Kindergeburtstag.

Optionen

| Boardmail an "Ciriaco" |

Wertpapier: Berentzen-Gruppe AG |

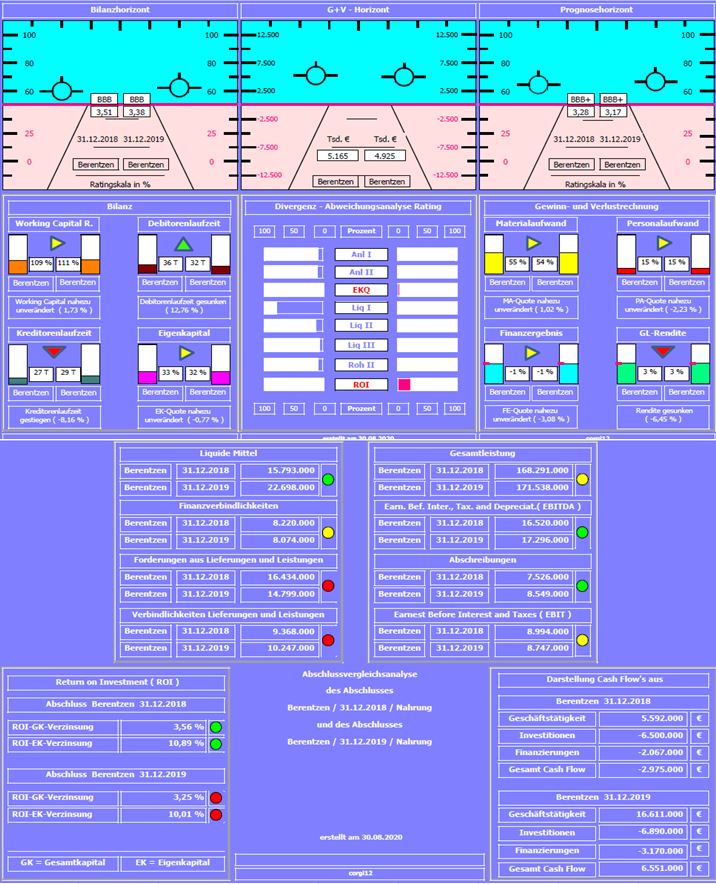

ich habe mal das Unternehmen analysiert, da schon länger keine Analystenmeinungen mehr veröffentlicht wurden.

Um die Entwicklung aufzuzeigen, wurde der Jahresabschluss 2018 mit dem Jahresabschluss 2019 verglichen (natürlich vor Corona).

Bilanzratingnote: Die Bilanzratingnote hat sich minimal von 3,28 auf 3,17 verbessert. Welche Faktoren (Kennzahlen) dazu beigetragen haben, kann an der Divergenzdarstellung abgelesen werden.

Positiv: Liquiditätskennzahlen, Anlagendeckung und der Rohertrag II wurden verbessert. Die gestiegenen liquiden Mittel ( +ca. 7 Mil. ) wurden auch durch Ausweitung des Factoring ( Verkauf von Forderungen aus Lieferungen und Leistungen ) erreicht.

Negativ: Durch die erstmalige Aufnahme der Leasingverbindlichkeiten hat sich geringfügig die Eigenkapitalquote und der ROI verschlechtert.

Resume: Insgesamt ein sehr solides Unternehmen mit verbesserter Ratingnote und zuletzt Jahresüberschüsse auf einem höherem Level.

Wer sich für Fundamentales interessiert, kann sich meiner offenen Gruppe Bilanzrating / Fundamentalanalyse anschliessen. Die Gruppe dient zur Archivsammlung der von mir analysierten Unternehmen. Wunschanalysen und Unternehmensvergleiche sind dort möglich.

Bisher gibt es dort folgende Analyse-Threads: Nel, Hexagon, Tui, Steinhoff, Bombardier, Dt.Lufthansa, Heidelberger Druck, Meyer Burger, SAF, Aston Martin, Dt.Telekom, Hugo Boss, va-Q-tec, Norwegian Air, Ceconomy, K+S, Dt.Post, Nordex, Cancom, Leoni, ProSieben, Evotec, Encavis, HelloFresh, QSC, Verbio, CropEnergies und Berentzen.

https://www.ariva.de/forum/gruppe/Bilanzrating-Fundamentalanalyse-1800

Gruß corgi12

Angehängte Grafik:

berentzen_2018_2019.jpg (verkleinert auf 71%)

berentzen_2018_2019.jpg (verkleinert auf 71%)

MM nach sind weniger Vbdl. dadurch aufgenommen worden, ergo ist die Quote gleich geblieben.

Außerdem erinnert mich deine Darstellung an den song „under my scars“.

Optionen

| Boardmail an "Ciriaco" |

Wertpapier: Berentzen-Gruppe AG |

Moderation

Zeitpunkt: 02.09.20 10:53

Aktion: Löschung des Beitrages

Kommentar: Spam

Zeitpunkt: 02.09.20 10:53

Aktion: Löschung des Beitrages

Kommentar: Spam

Optionen

| Boardmail an "Ciriaco" |

Wertpapier: Berentzen-Gruppe AG |

Bilanzierung nach den International Financial Reporting Standards (16) bedeutet, dass spätestens ab dem Wirtschaftsjahr 2019 Leasingverträge zu bilanzieren sind. Vorher wurden monatliche Leasingaufwendungen direkt in die P&L gebucht.

Jetzt sind alle zuzurechnenden Leasingverträge einerseits als Vermögen ( Nutzungsrechte ) zu aktivieren und als Gegenposition als Verbindlichkeiten zu erfassen.

Beispiel hat jetzt nichts mit Berentzen zu tun: Nehmen wir an, dass das Fremkapital vor Einbuchung der Leasingverbindlichkeiten 60 und das Eigenkapital 30 betrug = Gesamtkapital 90. 30 Eigenkapital von 90 Gesamtkapital = 33,33 % Eigenkapitalquote.

Nun sind 10 als Leasingverbindlichkeiten zu erfassen, somit Fremdkapital 70 zuzüglich Eigenkapital 30 = Gesamtkapital 100. 30 Eigenkapital von 100 Gesamtkapital = 30 % Eigenkapitalquote.

Mit dem Hinweis auf den Song kann ich leider nicht anfangen.

Gruss corgi12

Zukäufe in Österreich müssen nicht der Bringer sein, siehe auch Citrocasa.

Aber warten wir einfach mal die Details ab.

Prost!

Optionen

| Boardmail an "ProfessorCASH" |

Wertpapier: Berentzen-Gruppe AG |

In Frankfurt zu 5,36..

Und im Real zu 4€ die Flasche

Bis Ende des Jahres sollten die Papiere ein Plus aufweisen

Den Pullen gebe ich nicht so lange...