Bank of Ireland News, Charts und Diskussion

Bank of Ireland tells shareholders it is profitable and adding to reserves

http://www.irishexaminer.com/business/...ding-to-reserves-266655.html

Übersetzer :

http://translate.google.de/...-266655.html&edit-text=&act=url

Bank of Ireland is profitable and adding to its capital reserves, according to its latest interim management statement, released at yesterday’s annual general meeting.

One of its key indicators of profitability, the net interest margin, averaged 205 basis points over the first three months of the year. However, Merrion Capital analyst, Ciaran Callaghan said the pace of expansion of the bank’s net interest margin has moderated compared with 2013.

All three domestic Irish banks have struggled with high levels of loan losses since the economy crashed in 2008. Bank of Ireland guided that defaulted loan volumes are continuing to decline, with group defaulted volumes at the end of March 2014 being below the levels at 31 December 2013.

Moreover, total arrears in its Irish mortgage book have continued to fall in the first quarter of 2014, with reductions in both early and default arrears, it said in its IMS.

The group’s loan volumes were €83.3bn at the end of March 2014 compared to c€84.5bn at 31 December 2013, as repayments continued to exceed new lending.

Customer deposits were €74bn at the end of March 2014, which reduced its loan-to-deposit ratio to 112%. Wholesale funding was €25bn at the end of March 2014, of which €7.6bn was Monetary Authority Funding including €3.4bn related to Nama bonds.

The core tier one equity capital at the end of March was 12.3%.

“Encouragingly Bank of Ireland continues to make solid progress on reducing its stock of defaulted loans. This bodes well for the full year impairment charge (we currently forecast a decline of 45% year on year in 2014 to €920m),” said Mr Callaghan in a research note.

“In addition, we also note the potential for the bank to release some of its Irish mortgage provision stock (2013: €1.9bn) by moving model peak-to-trough house price assumptions to actual market valuations (capacity to free up roughly €0.3bn),”

Once again the bank’s agm proved to be a stormy affair. Chief executive Richie Boucher’s €834,000 remuneration package came in for considerable criticism from shareholders. However, Patrick Haren, a member of the board’s remuneration committee, said Mr Boucher’s pay package is “well justified based on his track record”.

Chairman Archie Kane said Bank of Ireland was not asked to raise capital following the Central Bank’s balance sheet assessment last November.

Optionen

| Boardmail an "Spaetschicht" |

Wertpapier: Bank of Ireland plc |

Ich werde dann so manchen hier in diesem Forum daran erinnern- sollte das Gegenteil

eintreten- könnt ihr mich ebenfalls daran erinnern!

schönere kurssprünge am tag/in wenigen tagen zu finden bei nem mehr oder weniger "sicheren" invest wird aber schwierig!

wo also ist die boi nicht geeignet für daytrader???

Optionen

| Boardmail an "bochum1848" |

Wertpapier: Bank of Ireland plc |

Gerade ein paar Tage bei Ariva, mal gerade 21 Beiträge, aber andere gleich mit "witzig" bewerten, die schon seit vielen Jahren hier sind und sich ernsthaft mit den Aktien auseinander setzen. Kann man diesen Stalker nicht vor die Tür setzen?

http://www.londonstockexchange.com/exchange/news/...cementId=11935732

http://www.londonstockexchange.com/exchange/news/...cementId=11935727

Optionen

| Boardmail an "Spaetschicht" |

Wertpapier: Bank of Ireland plc |

Sollte da eine Kapitalmaßnahme anstehen?

Einige wissen offensichtlich schon wieder mehr als die einfachen Shareholder?!

Optionen

| Boardmail an "Spaetschicht" |

Wertpapier: Bank of Ireland plc |

Angehängte Grafik:

chart_year_bankofireland.png

chart_year_bankofireland.png

Banks will be ranked on how well they can withstand a 21.2% slump in home values

http://www.irishtimes.com/business/economy/...-stress-tests-1.1777503

http://translate.google.de/...ts-1.1777503&edit-text=&act=url

European Union banks will be ranked on how well they can withstand a 21.2 per cent slump in home values, coupled with a surge in unemployment and plummeting economic growth, as part of the bleakest scenario in the most severe EU stress test to date.

The exams will also simulate a 19.2 per cent drop in stock prices over three years, as well as a 14.7 per cent fall in commercial real-estate prices across the 28-nation EU, the European Banking Authority said in a statement.

The Hungarian forint and Polish zloty will lose a quarter of their value under the so-called adverse scenario to express losses on mortgage lending in central and eastern Europe.

As the European Central Bank prepares to take over supervision of about 130 euro-area lenders from BNP Paribas to National Bank of Greece starting in November, regulators have sought to compile the toughest stress tests in a bid to repair credibility damaged by assessments in 2010 and 2011 that didn’t uncover weaknesses at banks that later failed.

“The exercise’s full transparency will be key to its credibility,” Andrea Enria, chairman of the EBA, said in the statement.

The tests will form a “robust and effective tool for supervisors to address remaining vulnerabilities in the EU.”

The exams will simulate output that misses the European Commission’s growth forecasts in 2014 through 2016 by a cumulative 7 percentage points, with a corresponding rise in unemployment to 13 per cent and stagnant consumer prices.

The scenarios address criticisms of the 2011 test, which modeled the effect of a fall in output of 0.4 per cent that year, followed by a year of static growth in 2012. The adverse scenarios then were overtaken by reality a year later.

Economic activity fell 0.4 per cent in 2012, according to data compiled by Eurostat.

The exercise, which will examine a sample of 124 banks that cover more than half of each EU member state’s banking industry, is scheduled to begin about the end of May, while results will be published at the end of October.

It will form the last part of ECB president Mario Draghi’s effort to stamp out lingering doubts about the health of the region’s lenders before his institution becomes the euro-area’s prime bank supervisor.

The adverse scenario is designed to undershoot EU growth and unemployment forecasts, which make up the so-called baseline scenario, to simulate financial stress and help banks identify where they could be most vulnerable.

Bloomberg

Optionen

| Boardmail an "Spaetschicht" |

Wertpapier: Bank of Ireland plc |

Die Experten von S&P sehen die Fortschritte bei den Regelwerken für Banken in der Schweiz und Grossbritannien als am weitesten entwickelt. Trotzdem sei wohl kurzfristig noch davon auszugehen, dass Regierungen in einem Notfall weiterhin die Banken stützen würden. Die Regulierungsbehörden würden derzeit weiterhin vor grossen Herausforderungen stehen, müsste eine so genannte systemrelevante Bank aufgelöst werden ohne die Stabilität des Finanzsystems zu gefährden.

Von den weiteren europäischen Banken sind ABN Amro, Banca Popolare dell'Emilia Romagna, Bank of Ireland, Banque Internationale, Barclays Bank, Caisse Centrale du Credit Mutuel, Deutsche Bank, Deutsche Pfandbriefbank, ING, KBC, LGT, Swedbank, und VP Bank betroffen von der Ausblickrückstufung durch S&P betroffen.

Freitag könnte es schon wieder weiter nach unter gehen da wir in London in der letzten Order 13 Mio Aktien im Verkauf hatten.Es bleibt also vorerst weiter spannend.

Cameron

Optionen

| Boardmail an "klon79" |

Wertpapier: Bank of Ireland plc |

Wie auch immer: Wenn 13 Mio. auf einen Schlag verkauft werden und der Kurs sich davon nicht wirklich beeindrucken lässt, scheint ja auf der anderen Seite auch jemand gewesen zu sein, der diesen Batzen gerne annimmt. Umverteilung?

Dass die Anleihe zweifach überzeichnet ist, wundert mich. Hat S&P nicht gesagt, dass der Ausblick sehr negativ sein soll ;) ?

Achja...wir müssen auch nicht auf Freitag warten, um zu sehen, wie es weiter geht: In London wird heute ganz normal gehandelt und die Amis stoßen in 3,5h auch dazu. Bisher aber ein sehr ruhiger Handel und die BoI leicht im Plus.

Bin gerade unterwegs, so dass das Einstellen von Links ein wenig fummelig ist ;)

Einfach bei google LON:BKIR eingeben

http://www.onvista.de/aktien/times+sales/...=false&scaling=linear

London Realtime:

http://www.google.co.uk/finance?q=LON:BKIR&ei=ZYVmUpD6G7SBwAOKywE

USA ADRs:

http://www.google.com/finance?q=NYSE%3AIRE&ei=-HzNUrj_B8T3wAPuUA

Unsere BoI hat sich heute doch ganz gut geschlagen und die ADRs stehen bis jetzt auch immerhin 1,5% im Plus.Gut Ding will Weile haben.

Zu Post 731 ist noch zu sagen das es sich wieder nur um kleine Positionen handelt die ich nicht in die Liste mit einfügen werde.In der einen Nachricht wurden 177000 gekauft und in der anderen 388000 verkauft.Die Meldungen wurden nur rausgegeben weil beide Investoren Bezug zum Vorstand haben.

Cameron

Optionen

| Boardmail an "klon79" |

Wertpapier: Bank of Ireland plc |

Optionen

| Boardmail an "klon79" |

Wertpapier: Bank of Ireland plc |

Optionen

| Boardmail an "Fritz1933" |

Wertpapier: Bank of Ireland plc |

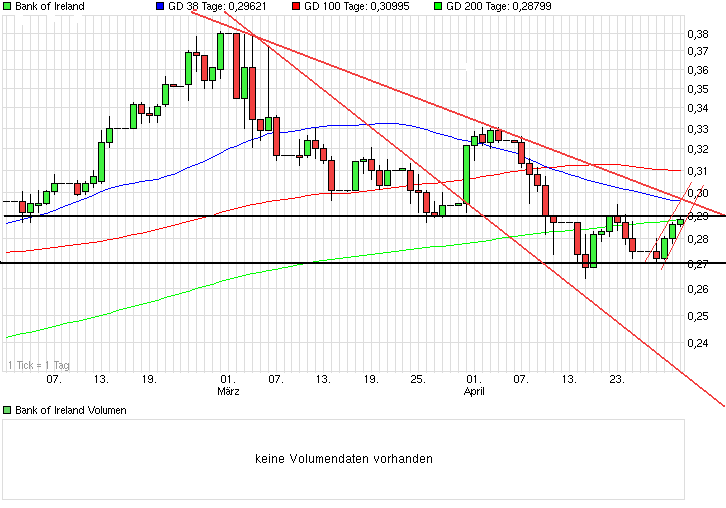

Angehängte Grafik:

chart_quarter_bankofireland.png (verkleinert auf 70%)

chart_quarter_bankofireland.png (verkleinert auf 70%)

Die Kurse die wir eben hatten waren recht gesund für einen weiteren positiven Kursverlauf