BVB Aktie & Fußball, Fakten und Meinungen

Was ist denn, wenn Barca, Madrid, Mailand etc. kommt?

Fakt ist, Dortmund muss sich in der Champions League steigern, meiner Meinung nach können sie das auch. Die evtl. Nervosität aus dem Vorjahr kann jetzt beiseite gelegt werden.

Dortmund gewinnt morgen 3-0. ;-)

"es gibt da schon einige kleine Vereine, die man schlage kann", aber wirklich hahaha...

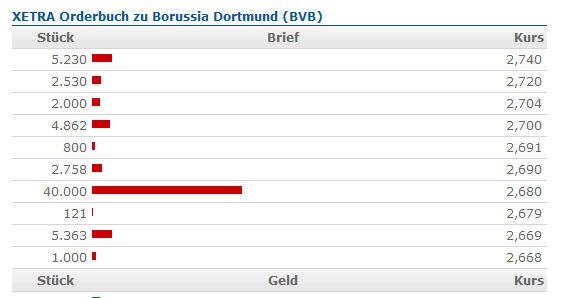

So möchte ich mich immer irren. Plötzlich sind die 2.80€ gar nicht mehr weit, nach dem Sprengen der nächsten Hürde bei 2.68€. Und danach rückt das wichtige mittelfristige KZ bei 3.15€ in den Fokus.

Deckelmacher der wieder 40000 Stück reinstellt ins Orderbuch obwohl er wissen muss dass er verloren hat wenn wir nicht einen ganz miserablen Start hinlegen was jedoch sehr unwahrscheinlich ist da wir uns punktuell und auch in der Breite toll verstärken konnten und dadurch ein astreiner Blitzstart vorgezeichnet ist der die 3 Euro Grenze wackeln lässt und auch wenn es nicht zu einem fulminanten Auftakt kommen sollte kann der Kurs nur noch eine Richtung nehmen da sich zuletzt die wahren Kenner der Materie mit der Aktie eingedeckt haben und diese sicher nicht mehr unter dem Einstiegspreis verkaufen wollen wohl eher erhoffen Sie sich eine gigantische Gewinnsteigerung trotz des Deckelmachers.

Optionen

| Boardmail an "BVBfritz" |

Wertpapier: Borussia Dortmund GmbH |

Angehängte Grafik:

orderbuch_-_24-08-2012.png (verkleinert auf 90%)

orderbuch_-_24-08-2012.png (verkleinert auf 90%)

braucht der BVB auch nicht. Eine erneute Meisterschaft ist dennoch im Bereich des möglichen. Eine Vizemeisterschaft wäre immer noch ein Bombenerfolg, in diesem Fall müßte man krass weniger Erfolgsprämien zahlen! Für den Fall, daß der BVB erneut Meister wird, aber nicht mit 81 Punkten, sondern zum Beispiel mit 73 Punkten, hätten sie damit krass mehr Geld verdient, weil deutlich weniger Punkteprämien anfallen und die Sponsorenprämien erfolgsunabhängig extrem gestiegen sind:

Hauptsponsor Evonik

Der neue Vertrag wurde Anfang 2012 gemacht. Dabei stieg der Sockelbetrag von 7,5 Millionen auf rund 10 Millionen, das ist eine Steigerung von über 30%. Die Erfolgsprämien sind auch gestiegen, man hat sich also in jedem Fall deutlich verbessert.

draufklicken

Handelsblatt

Ausrüster Puma

geschätzt 6,25 Millionen im Jahr, eine ganz deutliche Steigerung von über 50%

draufklicken

Die Welt

Opel

Bringt doppelt so viel Geld wie der bisherige Sponsor Seat

draufklicken Ruhrnachrichten

Signal Iduna

Fünf Millionen bis 2021 (!) eine Steigerung von satten 25%, selbstverständlich wie die oben genannten erfolgsunabhängig

draufklicken

Ruhrnachrichten

Zwar fallen mit Q-Cells und Seat auch Sponsoren weg, insgesamt hat sich die Anzahl der Sponsoren aber deutlich erhöht.

Watzke sagt , daß allein der neue TV Vertrag 2013 ca. 12 Millionen mehr einbringt. Und wer Watzke kennt, weiß, diese Zahl wird dann noch locker übertroffen. Dann daß es in allen Bereichen außer Transfers ( weil nicht vorhersebar) natürlich auch im kommenden Jahr Wachstum geben wird!

und weiter, sollte der BVB im DFB Pokal in der nächsten Runde Ausscheiden und in der Liga nur Platz 5 erreichen werde man trotzdem tiefschwarze Zahlen schreiben!!

tiefschwarze Zahlen für den Fall des Mißerfolgs, krass, krass, krass

Solch grandiose Zahlen wurden noch nie von einem Bundesligaclub präsentiert!!!

Bankhaus Lampe hatte einmalig 5 Cent angenommen. Stattdessen wird ein Großteil des Cash Flows in Höhe von 6,5 Millionen dafür verwendet, also 7 - 9 Cent. Das ist vollkommen einzigartig für einen Fußballclub und zwar weltweit!!!

Die Dividendenrendite ist richtig gut, und da man auch nächste Saison tiefschwarze Zahlen präsentieren wird, ist es extrem wahrscheinlich, daß man mit der Dividendenpolitik fortfahren wird.

.

Optionen

| Boardmail an "Thyron24" |

Wertpapier: Borussia Dortmund GmbH |

...auch wenn es noch utopisch wirkt...

...da geht die Reise hin, als fairer Preis...

...für jeden, der 1 und 1 zusammenzählen kann , ist das ziemlich klar...

Tatsache ist doch Kursziele sind ständig neu zu berechnen, vor allem im kurzlebigen Geschäft Fussball. Lezte und vorletzte Saison war der Erfolg da, ob es weiterhin so läuft muss man Woche für Woche neu einschätzen.

Was beim BVB sich grundlegend geändert hat im Vergleich zu vor 4-5 Jahren ist, dass man, wie Watzke in der PK beschreibt, auch mit mässigstem Erfolg noch profitabel für den Aktionär arbeiten kann. Als Absicherung sehe ich dazu noch den sehr guten, sehr jungen, in den meisten Fällen lange gebundenen und noch unterbewerteten Kader. Da kann bei 160 Mio. € Marktwert wirklich fast nichts schief gehen.

Bei regelmässigen CL-Teilnahmen die nächsten 3 Jahre (nichts aussergewöhnlich Undenkbares) kann es gut in Richtung 500 Mio.€ Marktwert gehen m.M.n., also sprich ca. 8€/Aktie. Das wären weniger als die Hälfte als der FCB wert ist, der bei über 350 Mio.€ Umsatz nicht zum gleichem Nettoergebnis kommt, wegen im Vergleich horrender Kaderkosten.

oder täusche ich mich?

Optionen

| Boardmail an "Nichtfussballer" |

Wertpapier: Borussia Dortmund GmbH |

Dann kommt so einer als Nichtfussballer wieder und macht einfach weiter.

Dann kann man die Plattform auch gleich schließen.

Im Eröffnungsposting schrieb ich:

so, nun also der erneute Versuch, einen gepflegten Thread zu eröffnen, wo alle Dummposter, vollkommen wurscht ob Optimisten oder Pessimisten, systematisch ausgesperrt werden. Dummposten heißt z.B. vollkommen sinnlos ständig Belangloses zu wiederholen, oder ganz offensichtlich Leute für die eigenen Zwecke zu manipulieren.

Anscheinend schwierig zu verstehen.

Bei wallstreet online werden solche Leute mit ihren Einzeilern systematisch moderiert, die mit Doppel ID sowieso.

Bei W.o ist es sehr ruhig.

Die Einen wollen über Fußball plaudern, die Anderen Geld verdienen. Beides zuverbinden ist toll.

Jeder wird nur das ernten, was er auch säet.

Wie bizarr, direkt vor dem Spitzenspiel hat Sport Bild plötzlich Informationen.

Wenigstens sind sie noch ein ganz klein bißchen ehrlich:

Durch verschiedene Umstände kann dieser Betrag aber noch steigen.

Ist doch klar, worum es geht.

Der Vertrag wurde ja nicht gestern geschlossen, ist schon ein Weilchen her. Die Ausstiegsklausel beträgt 48 Millionen Euro und gilt ab 2014. Es müßte also richtig heißen, könnte die Ausstiegsklausel schon früher gelten und auch niedriger sein. Da die Vorraussetzung für dieses Szenario derzeit überhaupt nicht gegeben sind, formuliert man ein bißchen um, ohne direkt zu lügen, das steigert die Auflage. BILD Zeitung eben.

In welchem Fall kann man sich sehr leicht ausrechnen. Zum Beispiel für den Fall, daß sich der BVB trotz glänzender Ausgangslage überraschend nicht für die Champions League qualifiziert hätte, weil es nur zu Platz 4 gereicht hätte, wo man dann im Qualifikationsspiel gegen Kiew gescheitert wäre. Ein Katastrophenszenario in dem der Marktwert von Mario Götze unweigerlich gesunken wäre, die Ausstiegsklausel also ein unüberwindbares Hindernis dargestellt hätte. Oder aber man hätte nur Platz 3 erreicht, auch das wäre trotz Champions League Qualifikation ganz klar negativ gewesen. Oder die jetzige Saison läuft gnadenlos schlecht, erst die Horrorauslosung in der Champions League, dann ein Versagen in der Gruppenphase und in der Bundesliga nur Platz 5. Auch das hätte unmittelbare Auswirkungen auf seinen Marktwert, weshalb die Ausstiegsklausel viel zu hoch gewesen wäre.

Mario Götze hat sich ganz unmißverständlich geäußert:

Er will Champions League spielen. Und das ist ein Anspruch, den ein Spieler seiner Qualität auch unbedingt haben muß. Da unterschreibt man nicht blind bis 2016. Ihm wurde klar gemacht, daß der BVB hochkarätige Abgänge von Kagawa oder wem auch immer, hochkarätig ersetzen wird, man kauft also nicht erneut für Schnäppchenpreise in der 2. japanischen Liga, sondern reinvestiert direkt das eingenommene Geld. Der Reus Transfer hat seine Entscheidung zu verlängern ganz klar beeinflusst.

Die Ausstiegsklausel hat vorrangig den Zweck diesem Weltklassespieler Champions League Spiele zu garantieren, that's all.

Es gibt also überhaupt keinen Grund die ursprünglichen Gerüchte über die Ausstiegsklausel in Frage zu stellen: 48 Millionen ab 2014.

deren Studien werden anscheinend von Kunden in Auftrag gegeben, würde mich mal schwer interessieren, wer so eine Studie in Auftrag gibt!!! Dort kann man auch mitdiskutieren, sind nur zwei Mausklicks...

Dort wird, verkürzt gesagt, behauptet, der BVB würde durch Spielerverkäufe einen Substanzverlust erleiden.

Die Nachfolger von Kagawa und Barrios heißen Reus und Lewandowski. Deren Marktwert ist z.Z. doppelt so hoch, wie der Verkaufswert von Kagawa und Barrios, nämlich 52 Millionen.

Der Kaderwert von Borussia Dortmund ist von 109 Millionen in der Saison 2009/10 auf 229 Millionen gestiegen, hat sich also mehr als verdoppelt. Es geht gar nicht um Substanzverlust oder -erhalt, was stattfindet ist ein gigantischer Substanz Zuwachs von satten 120 Millionen.

Auch im operativen Geschäft, die neuen oder verbesserten Sponsorenverträge sind nicht für ein paar verlorene oder gewonne Spiele, sonder über mehrere Jahre abgeschlossen.

Die Steigerung bei Opel gegenüber Seat oder Puma gegenüber Kappa liegt bei fast 100%. Der neue TV Vertrag bringt Mehreinnahmen in zweistelliger Millionenhöhe.

Die Analystenstudien von Bankhaus Lampe und Silvia Quandt sind schon jetzt so unfaßbar verfehlt, die signifikante Erhöhung des Markt Pools, der Startprämien und der gleichzeitige überragende Erfolg mit dem Erreichen des Achtelfinales machen Mehreinnahmen von mindestens 20 Millionen aus.

Die haben sich nicht ein bißchen vertan, die liegen ganz grob daneben.

Beim Punkt Transfereinnahmen übrigens auch.

Lewandowski wird allein genauso viel Transfereinnahmen bringen wie Kagawa und Barrios zusammen, zumindest ist das sehr wahrscheinlich.

In so einer Situation gegen die Aktie zu trommeln ist bizarr und unwirklich, milde ausgedrückt.

Es ist wirklich ein unglaublicher gequirrlter Unsinn, der da verbreitet wird. Mich würde wirklich interessieren, welche Auftraggeber dahinter stecken.

Da wird versucht kurz vor dem Spitzenspiel Unruhe in die Mannschaft zu bringen, sehr sehr übersichtlich , puh

Die Diskussion bei börsenblogger geht übrigens weiter, ein Argument gegen die Aktie:

So gut wie kein anderer Fussball-Fan wird sich jemals BVB-Aktien holen

Du bist doch Bayern Fan und hälst dennoch Dortmund Aktien, richtig? Ich denke mal da gibt es einige, bei wallstreet-online kenne ich auch welche. Von den Fans anderer Vereine ganz zu schweigen, die haben damit naturgemäß weniger Probleme, schalke ausgenommen.

Zum Schluss noch der Hinweis auf die Aktie von Borussia Dortmund (WKN 549309). Eigentlich hielten wir die Bewertung eher für überzogen, aber die ausführliche Diskussion belehrt eines Besseren. Ich habe lange keine solche ausführliche Auseinandernahme einer Aktie mehr gelesen…Wichtig: Die Kommentare lesen!

draufklicken:

Wochenrückblick KW 48

sie beziehen sich auf folgende Diskussion:

draufklicken:

Borussia Dortmund: Nach wie vor Fan-Spielerei als seriöse Investmentchance