Axa Immoselect: to buy Or not to buy

Vom Axa Immoselect kommen damit 1.124.000 Stück auf den Markt.

Ich bin verwundert, das das den Kurs in Hamburg nicht berührt.

Es gibt noch einige weitere Immofonds, die diese Auflösung be(trifft):

Optionen

| Boardmail an "MIIC" |

Wertpapier: AXA Immoselect |

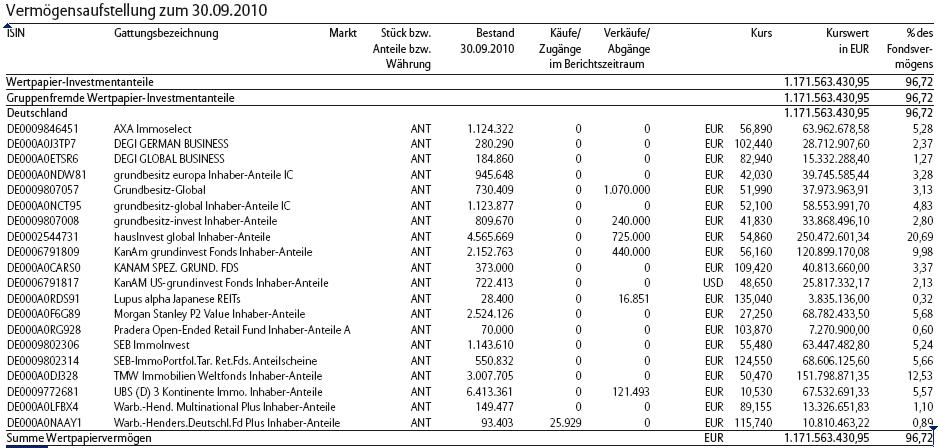

Angehängte Grafik:

pmia.jpg (verkleinert auf 54%)

pmia.jpg (verkleinert auf 54%)

Das Kaufangebot von MAK Severin reduziert sich dadurch auf 14,15 EUR. Beim aktuellen Börsenkurs ist das nicht mehr attraktiv.

Optionen

| Boardmail an "Osolemirnix" |

Wertpapier: AXA Immoselect |

D. h. incl. Dresden-Verkauf sind immer noch 8 Euro Cash/Anteil vorhanden. Verkauft man die Immobilien mit 50% Abschlag ergibt dies min. 7,50 je Anteil. Also stellt für mich 15,50 die absolute Untergrenze dar, das Angebot von MAK Severin bleibt ein Witz.

Persönlich gehe ich davon aus, dass der Abschlag realistischerweise eher bei 20-25% liegen wird, da ja gerade viele Objekte zum wiederholten Male neu bewertet worden sind( abgeschrieben worden sind).

Darau folgt, dass der reale Wert wohl zwischen 18 und 20 liegt.

http://www.axa-immoselect.de/index.php

herunterladen. Dort steht, dass die Immobilien in Österreich erheblich abgewertet wurden.

Optionen

| Boardmail an "Osolemirnix" |

Wertpapier: AXA Immoselect |

P.S.: Ich bin mit der Materie nicht vertraut und - sorry, dass ich es so blöd formulieren muss - nur eines dieser Beratungsopfer.

Ist einfach unglaublich diese bereits abgewerteten Immobilien für die Hälfte des Gutachterwerts zu verkaufen.

Hab mich schon beim Holland Deal gefragt, ob die Verkäufer dämlich oder korrupt sind.

Die Bafin wird uns die Frage leider nicht beantworten.

Ich möchte gerne wissen,

ob alle Fonds so schlecht sind,

oder hat nur der Axa Immoselect alle Vollpfosten der Immobilienbranche eingestellt?

Optionen

| Boardmail an "MIIC" |

Wertpapier: AXA Immoselect |

Nach dem richtig schlechten Verkauf in Österreich habe ich die Hoffnung verloren, das das Management für die restlichen Immobilien einen Verkauf mit kleinem Abschlag hinbekommt.

Zudem steht im Monatsbericht vom Mai, das das Management hofft bis Oktober gerade mal 4 Immobilien für ca. 130 Millionen Euro zu verkaufen.

Die Restlichen Immobilien sind womöglich fast unverkäuflich.

Wenn ich auf die noch vorhandenen Immobilien einen Abschlag von ca. 50% einrechne, ist der aktuelle Kurs über den Daumen das was langfristig ausgezahlt wird.

Das das Axa Management fast nie positiv überrascht -> jetzt bin ich raus.

Optionen

| Boardmail an "MIIC" |

Wertpapier: AXA Immoselect |

Wenn die Mieteinnahmen um 75% gefallen sind, dann frage ich mich warum man die Immobilie nicht schon lange neubewertet hat. Antwort: um eine höhere Verwaltungsvergütung auf einen offensichtlich falschen Wertansatz zu erhalten. Grenzt schon an Betrug. Eigentlich müsste sich hier die Finanzaufsicht um jeden Deal und jede Bewertung kümmern. Warum hat man zum Schutz der Anleger die Geschäftsführer nicht abgesetzt und durch Unabhängige ersetzt.

AXA ist eine Katastrophengesellschaft für Kunden. Ich persönlich werde nie wieder in meinem Leben ein AXA-Produkt kaufen.

Optionen

| Boardmail an "ProfessorCASH" |

Wertpapier: AXA Immoselect |