Aurubis bricht nach oben aus

Das Chartbild ist dadurch leider eingetrübt. Die Hochs fallen seit einem Jahr immer niedriger aus.

Optionen

| Boardmail an "kollebb77" |

Wertpapier: Aurubis AG |

So long :)

https://www.wallstreet-online.de/nachricht/...ubis-aktie-10-gerechnet

Optionen

| Boardmail an "Highländer49" |

Wertpapier: Aurubis AG |

Langfristige Anlegern steigen jetzt (oder bei 63 Euro) vermutlich gern ein. Das Risiko, mit einer Kupferaktie in den nächsten Jahren Verlust zu machen, ist schließlich "überschaubar" :-)

Langfristige Anlegern steigen jetzt (oder bei 63 Euro) vermutlich gern ein. Das Risiko, mit einer Kupferaktie in den nächsten Jahren Verlust zu machen, ist schließlich "überschaubar" :-)

Schaun wir mal, bei welchem Kurs sich der Titel einpendelt

Optionen

| Boardmail an "Nachdenker 2030" |

Wertpapier: Aurubis AG |

Ich tendiere zu Aurubis.

18. April 2024

„Die extrem niedrigen Schmelzgebühren für Kupfer – die durch einen Mangel an Kupfererz verursacht sind – sieht Aurubis nicht als Bedrohung an und plant auch keinen Abbau von Kapazitäten. "Wir haben eine sehr diversifizierte Lieferkette. Auf der Inputseite für das Recycling haben wir natürlich viele verschiedene Arten von Materialien und Lieferanten, aber wir arbeiten auch auf der Konzentratseite mit vielen, vielen Minen in sehr unterschiedlichen Regionen zusammen", so Harings.“

Quelle: https://www.miningscout.de/blog/2024/04/18/...ernachfrage-aus-europa/

03.05.2024

Schweizer Großbank UBS: „Geringere Verarbeitungs- und Verhüttungsgebühren (TCRC) und steigende Investitionen sorgten beim Kupferkonzern für Gegenwind, schrieb Analyst Daniel Major in einer am Freitag vorliegenden Studie. Die Markterwartungen für 2025 seien korrekturgefährdet.“

Quelle: https://zertifikate.morganstanley.com/nachrichten/...nter-auf-70-euro

Optionen

| Boardmail an "Nachdenker 2030" |

Wertpapier: Aurubis AG |

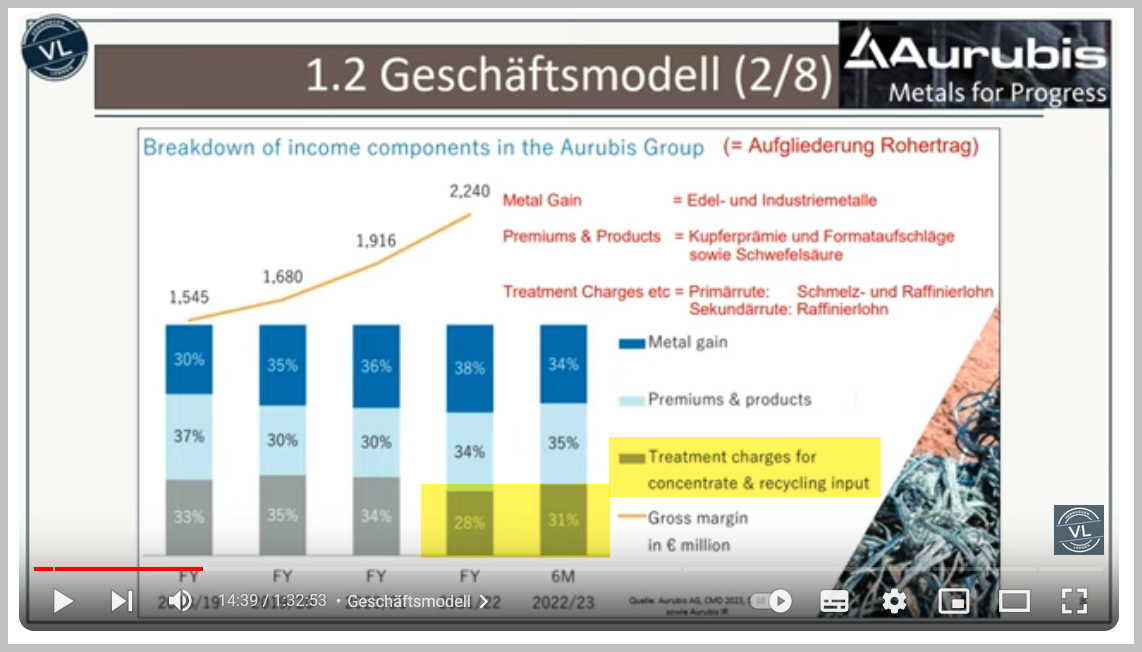

Quelle der Abbildung: https://www.youtube.com/watch?v=B8MG-zuFQ5A&t=762s

Optionen

| Boardmail an "Nachdenker 2030" |

Wertpapier: Aurubis AG |

Angehängte Grafik:

2024_05_03_aurubis.jpg (verkleinert auf 44%)

2024_05_03_aurubis.jpg (verkleinert auf 44%)

Optionen

| Boardmail an "kollebb77" |

Wertpapier: Aurubis AG |

Interessant finde ich auch, dass die UBS nicht "Hold" gesagt hat (hätte ja gereicht), sondern "Sell", was sinnvoll ist, wenn der Kurs über dem (1-Jahres und nicht 3-Tages!) Kursziel von 70 Euro steht.

Meine persönliche Interpretation ist, dass Southern Copper, Freeport, usw mittelfristig vielversprechender sind und Aurubis sich auf lange Sicht entwickeln kann und man weiterhin mit Rücksetzern rechnen sollte.

Interessant finde ich auch, dass die UBS nicht "Hold" gesagt hat (hätte ja gereicht), sondern "Sell", was sinnvoll ist, wenn der Kurs über dem (1-Jahres und nicht 3-Tages!) Kursziel von 70 Euro steht.

Meine persönliche Interpretation ist, dass Southern Copper, Freeport, usw mittelfristig vielversprechender sind und Aurubis sich auf lange Sicht entwickeln kann und man weiterhin mit Rücksetzern rechnen sollte.

Optionen

| Boardmail an "kollebb77" |

Wertpapier: Aurubis AG |

Kursrückgang kam aber erst einige Tage nach der Analyse.

Titel hatte sich aber recht schnell wieder erholt.

Halte es durchaus für möglich, dass die UBS die Abstufung vorgenommen hat, um einem Investor verbilligt einen Einstieg zu verschaffen.

FRANKFURT (Dow Jones)--Der Kupferkonzern Aurubis hat in seinem zweiten Geschäftsquartal 2023/24 mehr verdient als vor Jahresfrist und die Prognose bekräftigt. Unverändert erwartet Aurubis eine hohe Nachfrage nach Kupferprodukten und den vom Unternehmen produzierten Metallen. Gleichzeitig geht Aurubis von einer temporär angespannten Angebotssituation bei Kupferkonzentraten und Recyclingmaterial aus.

Im zweiten Quartal wies der Konzern ein Konzernergebnis von 105 Millionen Euro aus, ein Plus von 17 Prozent. Das Rohergebnis erreichte 470 (Vorjahr: 394) Millionen Euro und das operative Ergebnis vor Steuern legte um 16 Prozent auf 132 Millionen Euro zu. Der Umsatz ging um 7 Prozent auf 4,3 Milliarden Euro zurück. Für die ersten sechs Monate 2023/24 berichtete der Konzern ein operatives Ergebnis vor Steuern von 243 (239) Millionen Euro. Das starke zweite Geschäftsquartal habe das schwächere Ergebnis des ersten Quartals überkompensiert, erklärte Aurubis.

Die Leerverkäufer von SIH Partners, LLLP legen den Rückwärtsgang heraus aus ihren Short-Aktivitäten in den Aktien des Kupferkonzerns Aurubis AG ein.

Die Finanzprofis von SIH Partners, LLLP mit Sitz in Delaware haben am 06.05.2024 ihre Netto-Leerverkaufsposition von 0,58% auf 0,38% der Aktien der Aurubis AG zurückgefahren.

https://www.aktiencheck.de/exklusiv/..._eingelegt_Aktiennews-16845581

Optionen

| Boardmail an "Nachdenker 2030" |

Wertpapier: Aurubis AG |

"HAMBURG (dpa-AFX Analyser) - Hauck Aufhäuser Investment Banking hat die Einstufung für Aurubis auf "Buy" mit einem Kursziel von 81 Euro belassen. Das erste Geschäftshalbjahr des Kupferkonzerns sei etwas besser als erwartet verlaufen, schrieb Analyst Cornelis Kik in einer am Montag vorliegenden Studie. Angesichts höherer Metallpreise, der verbesserten Verfügbarkeit von Altkupfer und der Ernennung eines neuen Finanzchefs Steffen Hoffmann dürfte der Nachrichtenfluss weiterhin positiv bleiben."

Quelle: https://wertpapiere.ing.de/Investieren/Aktie/Analyse/DE0006766504

Optionen

| Boardmail an "Nachdenker 2030" |

Wertpapier: Aurubis AG |