Aurubis bricht nach oben aus

Nach dreimaligem Anlauf wurde der hartnäckige Widerstand bei 45 Euro beim vierten Mal durchbrochen !

"Die technischen Daten wie KGV, Dividendenrendite und Umsatzwachstum seien zudem stimmig.

Der Konzern habe sich bislang als verlässlicher Dividendenzahler präsentiert. Das dürfte auch in Zukunft der Fall sein. Der Grund dafür sei, dass in der Vergangenheit weniger als 20% des Gewinns an die Aktionäre ausgezahlt worden seien. Dadurch habe man inzwischen ein dickes Geldpolster für schlechte Zeiten angehäuft.

Die Experten von "FOCUS-MONEY" sehen bei der Aktie von Aurubis ein Kursziel bei 56,00 Euro und ein Stopp sollte bei 41,90 Euro platziert werden." (Ausgabe 42) (11.10.2012/ac/a/d)

Optionen

| Boardmail an "proxima" |

Wertpapier: Aurubis AG |

https://www.boerse.de/rohstoffe/Kupferpreis/XC0005705501

Optionen

| Boardmail an "Nachdenker 2030" |

Wertpapier: Aurubis AG |

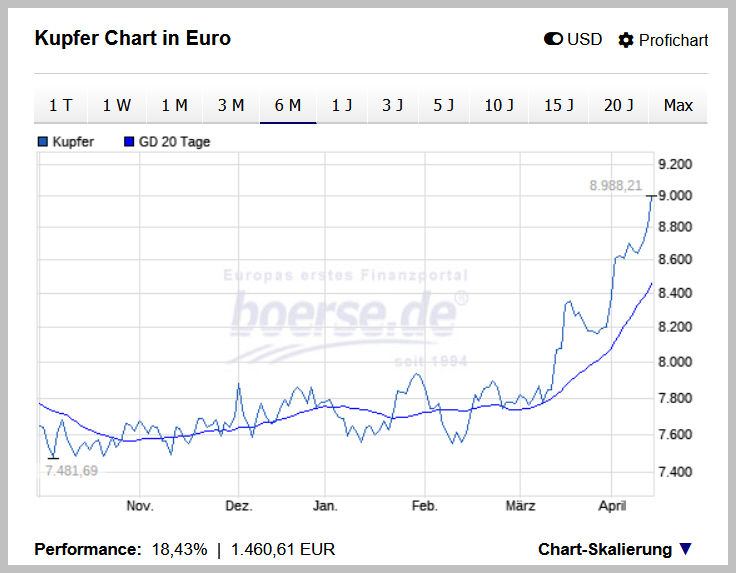

Angehängte Grafik:

2024_04_15_kupferpreis_gut_f__r_aurubis.jpg (verkleinert auf 69%)

2024_04_15_kupferpreis_gut_f__r_aurubis.jpg (verkleinert auf 69%)

https://www.finanznachrichten.de/...4-oder-mehr-kurspotenzial-486.htm

Optionen

| Boardmail an "Highländer49" |

Wertpapier: Aurubis AG |

https://www.aurubis.com/medien/pressemitteilungen/...gie-walzdraht-ab

Optionen

| Boardmail an "Nachdenker 2030" |

Wertpapier: Aurubis AG |

Aurubis ist extrem niedrig bewertet, schaut man die Peers zum vergleich an.

Optionen

| Boardmail an "kollebb77" |

Wertpapier: Aurubis AG |

Optionen

| Boardmail an "kollebb77" |

Wertpapier: Aurubis AG |

https://www.wallstreet-online.de/nachricht/...ubis-aktie-10-gerechnet

Optionen

| Boardmail an "Highländer49" |

Wertpapier: Aurubis AG |

Langfristige Anlegern steigen jetzt (oder bei 63 Euro) vermutlich gern ein. Das Risiko, mit einer Kupferaktie in den nächsten Jahren Verlust zu machen, ist schließlich "überschaubar" :-)

Langfristige Anlegern steigen jetzt (oder bei 63 Euro) vermutlich gern ein. Das Risiko, mit einer Kupferaktie in den nächsten Jahren Verlust zu machen, ist schließlich "überschaubar" :-)

Ich tendiere zu Aurubis.

18. April 2024

„Die extrem niedrigen Schmelzgebühren für Kupfer – die durch einen Mangel an Kupfererz verursacht sind – sieht Aurubis nicht als Bedrohung an und plant auch keinen Abbau von Kapazitäten. "Wir haben eine sehr diversifizierte Lieferkette. Auf der Inputseite für das Recycling haben wir natürlich viele verschiedene Arten von Materialien und Lieferanten, aber wir arbeiten auch auf der Konzentratseite mit vielen, vielen Minen in sehr unterschiedlichen Regionen zusammen", so Harings.“

Quelle: https://www.miningscout.de/blog/2024/04/18/...ernachfrage-aus-europa/

03.05.2024

Schweizer Großbank UBS: „Geringere Verarbeitungs- und Verhüttungsgebühren (TCRC) und steigende Investitionen sorgten beim Kupferkonzern für Gegenwind, schrieb Analyst Daniel Major in einer am Freitag vorliegenden Studie. Die Markterwartungen für 2025 seien korrekturgefährdet.“

Quelle: https://zertifikate.morganstanley.com/nachrichten/...nter-auf-70-euro

Optionen

| Boardmail an "Nachdenker 2030" |

Wertpapier: Aurubis AG |

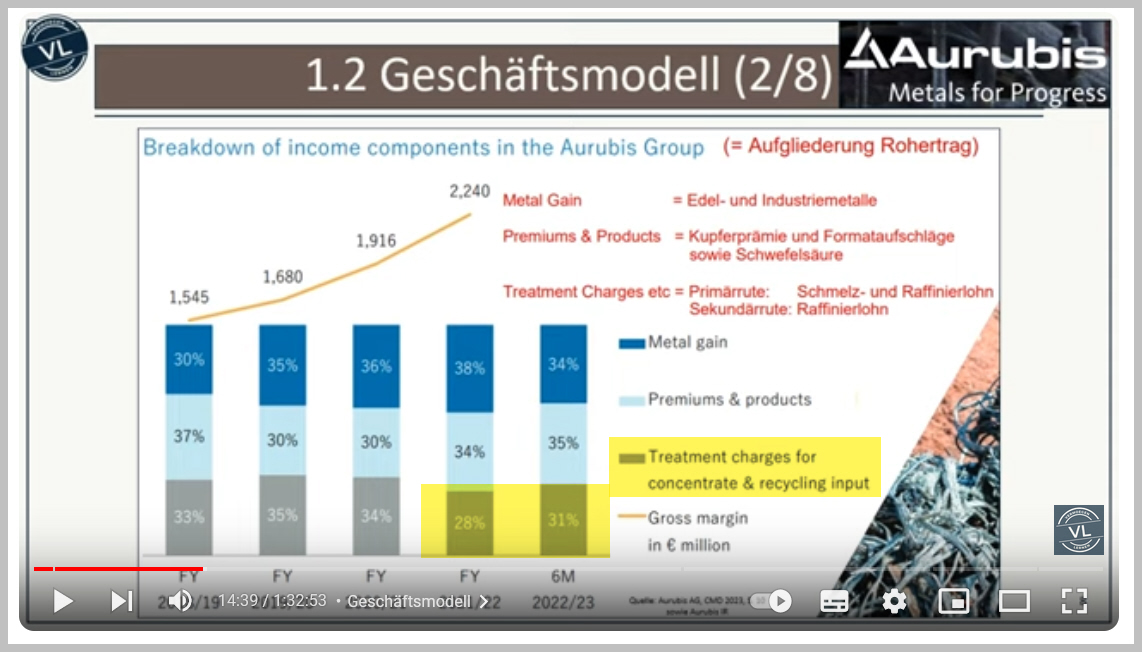

Quelle der Abbildung: https://www.youtube.com/watch?v=B8MG-zuFQ5A&t=762s

Optionen

| Boardmail an "Nachdenker 2030" |

Wertpapier: Aurubis AG |

Angehängte Grafik:

2024_05_03_aurubis.jpg (verkleinert auf 44%)

2024_05_03_aurubis.jpg (verkleinert auf 44%)