Westwing -- Neuer Thread

"Umsatzwachstum von 5% wie im prognostizierten Rahmen

Anfang Oktober schrieb ich bei Kursen von über 30€ zur Westwing Aktie, dass diese für mich aktuell kein Kauf ist, da ich aufgrund der Trafficdatenauswertung eine negative Überraschung für den Umsatz in Q3 erwarte. Der Analystenkonsens lag bei über 14% Wachstum, das Trafficwachstum zeigte aber nur +3% also war eine Verfehlung sehr wahrscheinlich. Nun ist ein Umsatzwachstum von +5% herausgekommen, was mit Trafficwachstum+Inflation sehr gut hinkommt.

Auch wenn dabei einige eher auf den Bauch als auf die Daten gehört haben, hat es sich mal wieder ausgezahlt sich die Mühe zu machen und diese Daten genau auszuwerten um nicht zu früh zu kaufen.

Aktuell hat sich trotz weiter fallendem Kurs für mich aber an der Situation nichts geändert, denn für Q4 liegt der Analystenkonsens aktuell noch bei einem Umsatzwachstum von +9% bzw 169 mio Euro.

Der Traffictrend hat sich in Q4 bislang aber weiter verschlechtert, so dass der Oktober bei -3% lag. Ich werde die Entwicklung weiter beobachten und erst wieder ein Investment in Betracht ziehen wenn die Entwicklung besser ist als von den Analysten erwartet".

Die schwache Kommunikation und Fähigkeit zur vernünftigen Kapitalallokation vom Vorstand fängt an mich zu nerven...!

ich bin ja früher (seit Corona nur noch 1 x ) immer gern zum TK Max gegangen .. aber hier hab ich ja quasi am Handy im Wohnzimmer Zeit zu stöbern ... also ich find das wirklich nicht schlecht .. leider bin ich anscheinend zu zögerlich ;D weil 2 Adventskalender die mir gefallen hätten waren leider schnell ausverkauft und der Glühwein zuletzt hat mich recht interessiert .. aber bis ich überlege .. leider weg :((

ir@westwing.de

Ein ARP wäre schnell gestartet.

Es liegt bereits ein HV Beschluss vor, der die Gesellschaft noch bis September 2022 ermächtigt

bis zu 10 % des Grundkapitals zurückzukaufen.

Da bislang nur gut 1.8 % zurückgekauft wurden sind noch 8% oder 1.6 Mio Aktien möglich.

Schon ein mittelgroße ARP mit sagen wir mal 500.000 Aktien mit im Schnitt Kurs 25 €

wäre aktuell ein gutes Zeichen an die Aktionärinnen.

Kostet dann ca 12,5 Mio €

Bei aktuell 100 Mio cash auf den Konten sollte das locker drin sein,

dafür zahlt man gerade 500.000 € Strafzins pro Jahr oder 1350 € an jedem Tag.

Sollten die zurückgekauften Aktien nur 1 € steigen auf 26 €,

hat man die Zinsen schon "verdient",

abgesehen dass die Optionsverpflichtungen an die MA usw. ja auch bedient werden wollen...

Optionen

| Boardmail an "sonnenschein2010" |

Wertpapier: Westwing Group SE |

Quelle: Alster Research

Aber die Frage beim Analystenkonsens ist ja auch, wie weit der verfehlt wird im Vergleich zum Kursverlust und damit Bewertung.

Szew geht von 525 Mio € Umsatz aus, der Anlaystenkonsens liegt seit Monaten bei 533 Mio €. Soll ich jetzt wegen 8 Mio Verfehlung des Konsens den Kursverlust der letzten Wochen nachvollziehen können?

Also wenn, dann sollte man dich eher mit den hohen Fracht/Containerkosten argumentieren, die den Markt überrascht haben. Der Analystenkonsens beim Umsatz kann kein Grund sein, die MarketCap derartig übertrieben nach unten zu schicken, zumal da Scansofts Argumentation von gestern Abend noch reinspielt. Sich wegen 2-3 schlechten Quartalen komplett dem übergeordneten Trend zu verschließen, erscheint arg kurzsichtig. Daten einzelner Quartale zu analysieren, sollte man dann halt auch in den längeren Zusammenhang stellen und mit der Bewertung vergleichen, zumindest mal innerhalb der Branche, in der Westwing mit Abstand die günstigsten Cashflow-Multiplen hat.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Westwing Group SE |

genau dass im Alster Research auf Englisch gepostet:

Westwing continues to benefit from robust demand....

We concur with management that supply chain disruptions are temporary,

and adj. EBITDA margin should gradually improve despite higher investments towards growth. We adjust estimates to reflect higher short-term shipping and fulfilment costs.

Kursziel 42 € passt... Baader ist erstmal out of reach ;-)

Optionen

| Boardmail an "sonnenschein2010" |

Wertpapier: Westwing Group SE |

Optionen

| Boardmail an "Scansoft" |

Wertpapier: Westwing Group SE |

Kann heute noch spannend werden weil ein Wochenschluss unter 24 auf absehbare Zeit sehr bärisch wäre. Heisst es um 17h45 dagegen 24,xx wäre der Einbruch charttechnisch eine Konsolidierung im intakten Aufwärtstrend.

Optionen

| Boardmail an "Armasar" |

Wertpapier: Westwing Group SE |

Optionen

| Boardmail an "Cosha" |

Wertpapier: Westwing Group SE |

Optionen

| Boardmail an "Juliette" |

Wertpapier: Westwing Group SE |

Aber ja, die 24€ stellen wie schon geschrieben einfach jetzt eine Hürde dar. Sollte es gingen sehe ich die 26-27€ kurzfristig als möglich an.

——

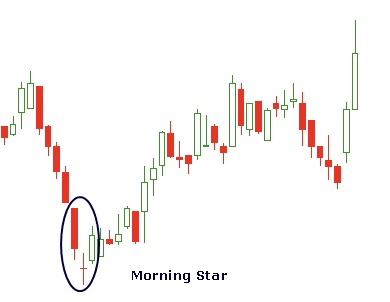

Das Auftauchen eines Doji Stars deutet meistens auf ein Abschwächen der bestehenden Trendbewegung hin.

Die Kurslücke vor der Doji Kerze deutet an, dass zu Beginn des Handels eine große Nachfrage (bei einer Kurslücke in Aufwärtsrichtung) oder ein großer Abgabedruck (bei einer Kurslücke in Abwärtsrichtung) bestand. Im weiteren Handelsverlauf verlor diese Bewegung allerdings an Dynamik, sodass der Kurs schließlich uneinheitlich aus dem Handel ging. Ein Doji deutet im Allgemeinen eine Pattsituation zwischen Bullen und Bären an.

Als Signal für einen Kurswechsel ist der Doji Star alleine zu schwach. Um als Signal zu gelten, braucht die Doji Kerze eine Bestätigung. Diese Bestätigung kann bspw. eine Folgekerze sein, die sich in die Gegenrichtung bewegt.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Westwing Group SE |

Angehängte Grafik:

def1d032-1218-41ed-8f41-9d69d3fb5e99.jpeg

def1d032-1218-41ed-8f41-9d69d3fb5e99.jpeg

H1 2022: Lower growth (similar growth rate to H2 2021 as still with baseline effects)

H2 2022: Higher growth (strong growth rate without baseline effects)

Alle möglichen schlechten Szenarien und Umstände liegen auf den Tisch und sind publiziert, nun steht 2022 direkt vor der Tür.

KUV 1 laufendes Jahr 2022 KZ 30€, das bekommen wir bis zum 01.2022 hin

2022 wird es bei vielen Alternativen Aktien, sog. SUBSTANZWERTEN genau zu gegenteiligen Basiseffekten kommen und damit der Fokus wieder auf strukturelle Wachstumsunternehmen kommen, zumal die Geldschleuse nicht mehr alle Boote heben wird. Fokus qualitatives Wachstum.

Sollte man dann wieder ein KUV von 1,5 für 2023 einpreisen, steht man bei 54€

Denn Dojis lassen sich auch psychologisch leicht erklären.

Man hat halt einen Abwärtstrend, an dessen Ende sich meist eine Doji-Kerze bildet, weil sich die Kapitulation der entnervten Verkäufer und die Chance suchenden Käufer an dem Tag die Wage halten, was sich dann oft in einem Schlusskurs auf Höhe des Eröffnungskurses an einem volatiler Tag äußert. Allerdings ist dieser Doji nur dann aussagekräftig, wenn sich am Folgetag die Bullen durchsetzen, so dass sich eine grüne Kerze ergibt. Dann hat man diese 3Kerzen-Formation eines bullishen Morning DojiStars. Am Ende einer Aufwärtsbewegung wäre es ein EveningDojiStar.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Westwing Group SE |

Optionen

| Boardmail an "HamBurch" |

Wertpapier: Westwing Group SE |

Sorry für die harten Worte. Sonst nicht meine Art gegenüber Analysten, aber wie kann man denn gestern noch was von 60€ und solider Q3 Zahlen erzählen und heute das Kursziel auf 36€ kürzen, mit der Begründung verfehlter Erwartungen? Also zumindest muss er eine der beiden Nächte schlecht geschlafen haben.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Westwing Group SE |

Optionen

| Boardmail an "HamBurch" |

Wertpapier: Westwing Group SE |

Nur wird es wieder medial ausgespielt werden, was uns zugute kommen könnte. Weihnachtsmärkte werden abgesagt, Spahn fordert 2G+ (also auch Testpflicht für Geimpfte), Urlaubsländer wie Österreich sind jetzt Hochrisikogebiet, gem. RKI sollten auch die Bars und Restaurants in hochbelastetet Regionen wieder geschlossen bleiben, die Wirksamkeit der Impfung lässt nach derzeitigen Forschungen aus Schweden nach 7 Monaten massiv nach. Usw. usw. usw.

Ja, wo denkt ihr denn, geht die Reise hin? Die Niederlande macht uns es doch vor. Inzidenz über 500 trotz einer Impfquote von 85%. Bei solch einer Inzidenz bekommen die Herrn Politiker ganz schnell wieder kalte Füße und da werden auch die Geimpften wieder mit Einschränkungen leben müssen. Und ob man es will oder nicht, für Weihnachseinkäufe sehe ich auch dieses Jahr ganz schlechte Vorboten für den Stationären handel. Zumal sich langsam abzeichnet, dass die sorglosen Geimpften massiv an der Ausbreitung beteiligen. Hier wird man reagieren müssen geimpft oder ungeimpft.

Ich weiß nicht, wo ihr herkommt, aber ist befinde mich in dem auf der RKI Seite dunkelrot leuchtenden Bayern. Hier geht die ganze Sch.... wieder voll von vorne los. Es kotzt an, aber ich werde mich mit sicherheit nicht durh irgendwelche Einkaufsmeilen drängeln.

Naja, O.K., Frust abgelassen, jetzt wieder Doji! ;-)

"Er senkte seine Umsatz- und Ergebnisschätzungen, traut Westwing aber weiter prozentual zweistellige Zuwachsraten bei den Erlösen zu."

Wenn ein Westwing wieder zweistellig wächst ist 36€ eine Frechheit.

Zumindest bleibst Hauck&Häuser bei zumindest 50€. Akzeptiert!

Jetzt geht er genau 40% runter, seine Interpretation der Rule of forty