14 Gründe für ein Investment in BVB.

Vergiss den Hype.

Die Aktie wird regelmäßig von allen möglichen Investoren gescreent und bewertet. Es gibt die Edison Roadshows wo sie (möglichst positiv) potentiellen Anlegern präsentiert wird.

Diese ganzen studierten Köpfe mit viel Wissen und Marktkenntnis haben sich entschieden: Die Aktie ist keine Investition wert.

Dabei geht es nicht um Trends oder so.

Man hat einen Rekordgewinn und stand im CL-Finale. Was soll noch passieren danit der Kurs steigt?

Das meinte ich mit realitätsfern.

Eines schönen Tages vielleicht, aber im Moment…

Und denke daran: Was wenn man mal die CL verpasst? Kurse um 2,50 ?

Als Mitaktionär (sonst darf man hier ja scheinbar keine Meinung haben) viel Erfolg. Ich glaube da ist wenig zu holen.

Ich bin weiterhin überzeugt, dass der Kurs momentan fair bewertet ist. Dividende ist schwach, Ausblick ist schwach, Management ist schwach. Die Zahlen werden zwar gut, das ist aber nur eine Momentaufnahme. Diese Transferperiode offenbart ja nur, was in der Vergangenheit schon sichtbar war. Die Spieler sind Verhältnismäßig teuer und es gibt kaum einen Markt. Das wird in Zukunft nicht besser. Das ist heute schon absehbar.

Warum sollte ich oder andere TN also kaufen?

Munter bleiben

Und vor Corona gab es die Nebenwerteschwäche nicht, der Aktienkurs konnte sich verzehnfachen, auch einfacher Fakt.

weil das jetzt wg Corona und Ukraine jahrelang schlecht lief, könnte man annehmen, daß es weiterhin so läuft? Dann müsste der Kurs aber erst mal wieder zweistellig zulegen, bevor er wieder völlig würdelos konsolidiert, weil die inst Anleger immer noch nicht einsteigen wollen.

BVB hat per ad hoc dreimal die Gewinnprognose erhöht. Bei der letzten ad hoc nannte BVB einen Nettogewinn zwischen 40 und 50 Mio. Da war der CL Finalgegner aber noch nicht bekannt, durch den Finalsieg von Real Madrid werden siebenstellige Bonuszahlungen für Bellingham fällig. Folglich könnte man vorsichtig vermuten, daß es ein bisschen besser als die untere Gewinnprognose ausfällt?

Folgendes prognostizieren die BVB Analysten:

Frankfurt Main Research: rote Zahlen (hat nicht geschafft, Tabelle zu aktualisieren, vermutlich ein Flüchtigkeitsfehler, die vielen Prognosen wimmeln aber auch sonst nur so von schwerwiegenden Fehlern, z.B. die Analyse, wo ein Wert der Marke bei weit unter 300 Mio frei erfunden wurde. Seis drum. Erwartet werden rote Zahlen für 2023/24

Edison Research: 40,8 Mio

also am unterem Rand der Prognose, trotz Bellingham Bonus Millionen?

Umsatzrückgang von -25 Mio in 2024/25 trotz CL Reform ist auch sehr pessimistisch

ODDO BHF: 39,3 Mio Nettogewinn

demnach wird die untere BVB Prognose verfehlt, aha

GSC Research: 37,9 Mio Nettogewinn

Analysten Prognosen kann man hier nachlesen: https://aktie.bvb.de/aktie/kapitalmarktbewertung/

Es gibt sehr viele verschiedene BVB Analysen, nicht alle kann man lesen. Eines kann man auf jeden Fall festhalten, das angeblich bereits Bekannte ist eben nicht vollumnfänglich eingepreist. Sollte BVB die mittlere Gewinnprognose erreichen, würden einige Analysten Erwartungen klar geschlagen.

Und das heisst dann für die Bilanzpressekonferenz, daß der Aktienkurs dort höher stehen könnte. Wie in jedem Vor-Coronajahr

Wäre es nicht sinnvoller bis zum Ende der Transferperiode zu warten? Es werden nicht alle Transfers in den ersten 3,5 Wochen abgewickelt.

Mindestens die Hälfte dieser Spieler werden noch verkauft:

Moukoko

Haller

Reyna

Adeyemi

Füllkrug

Özcan

Can

Malen

Coulibaly

Lotka

Kamara

Rothe

Optionen

| Boardmail an "redmachine" |

Wertpapier: Borussia Dortmund GmbH |

So wie VW (war mal größter innovativer Autohersteller), Nokia, Faxgeräte Herstellern, Kutschen und Co.

Die Zeiten ändern sich.

Wir haben Multi-Ownerships Clubs, Öl Staaten, eine alles aufsaugende PL, amerikanische Investoren, steigende Nachfrage nach Talenten (die PL Clubs haben beim Scouting extrem zugelegt), andere populäre Sportarten (Football, Basketball, e-sports) usw.

Es ist nicht alles schwarz, aber Deinen Optimismus teile ich nicht. Und wir bereits geschrieben: Sich auf 0,6 Prozent leerverkaufte Aktien zu konzentrieren wirkt schlicht verzweifelt.

Du glaubst an die Aktie - gut so.

Viel Erfolg.

In den letzten Jahren waren Verkäufe im mittlerem Segment der Mannschaft eher die Ausnahme. Akanji, Knauff, Hazard, Balerdi, Delaney... das ist eher übersichtlich. Ob der Bvb da wirklich 2, 3, 4 oder mehr Spieler verkaufen kann? Ich bin da skeptisch.

Die Liste der möglichen Verkäufe enthält alles von 1 Mio (Lotka) bis 40-50 Mio (Malen, Adeyemi).

Sollte man man Malen und/oder Adeyemi zu den ausgerufen Preisen verkaufen, ist das alles andere als mittleres Segment.

Ich schätze du meinst eher den Bereich 10-20 Mio.

Also Reyna, Moukoko, Fülle.

Rest ist unreres Segment.

Optionen

| Boardmail an "redmachine" |

Wertpapier: Borussia Dortmund GmbH |

Noch nicht lange her, da hast du von Institutionellen Anlegern gar nichts gehalten. Wenn hier das Aufstocken eines Instis bekanntgegeben wurde, hast du dich über solche postings verächtlich geäußert.

Du meintest, die Institutionellen Anleger würden teilweise völlig überbewertete, gehypte Aktien wie GameStop in ihre Fondportfolios packen, das hätte mit Qualitätspicking gar nichts zu tun. Dass jemand von denen BVB gekauft hätte, sei daher völlig unbedeutend.

Und nun sagst du genau das Gegenteil: dass diesen studierten, hochqualifizierten Experten, diesen kleinen deutschen Nebenwert, doch schon längst entdeckt haben müssten, wenn er tatsächlich unterbewertet sei … Hm. Und dass es diesen Experten auch egal sei, ob eine Branche wegen Corona oder Nebenwerteschwäche ins Abseits gekommen sei — das wichtigste für diese Fachleute, sei das Kurspotential einer unterbewerteten Aktie.

Und wenn diese Anleger jetzt nicht massiv bei der BVB Aktie zugriffen , dann könne dies daher nur bedeuten, dass diese Aktie auch kein weiteres Kurspotential hätte?

Widersprüchlicher gehts kaum.

Das habe ich so nicht geschrieben.

Falls doch ist es Dir ja ein leichtes, mich zu zitieren.

Oder meinst Du mein Kommentar zu Insidesh (?) Beitrag, der ganz stolz berichtet hat, dass die institutionellen von 2 auf 3 (?) Prozent aufgestockt haben?

Dann sollten wir mal auf den Verbleib im S-Dax gucken.

Nochmal: Die Aktie wurde mehrfach (Dirk Müller würde „bis zur letzten Fussnote“ sagen) gecheckt und große Investoren sehen KEINE große Chance auf große Gewinne. Wäre es so, sie würden investieren. Und das hat nichts mit „Fussball Aktien sind gerade unpopulär“ zu tun. Investmentfirmen suchen doch gebau diese Art von Aktien (heute im Keller - morgen dicke Gewinne).

Aber lass Dich von meinem Geschreibe nicht verunsichern. Du bist investiert und überzeugt und solltest entsprechend nachkaufen um der Welt zu zeigen, dass sie unrecht hat.

Optionen

| Boardmail an "redmachine" |

Wertpapier: Borussia Dortmund GmbH |

Wie soll man das verstehen? Obwohl Dirk Müller alles für dich geprüft hatte?

Weil die Aktie "fair bewertet" sei, schriebst du vor ein paar Wochen, hättest du sie dir wieder zugelegt. Eine Aktie, die bereits fair bewertet ist verkauft man eher, als dass sie auf die watchlist kommt ...

So viele Widersprüche. Oder ist das vielleicht auch wieder nur ein Missverständnis, dass du diese Aktie gekauft kurz nach dem CL Finale?

Also 14 Aktien Umsatz in 3 Stunden.

Braucht der LV etwa 65 Jahre bis er 600.000 Aktien eingedeckt hat.

Und zwar vorausgesetzt - wenn der LV jede Aktie kauft. Falls der LV 10% vom Umsatz abgreift, sind es entsprechend 650 Jahre!!

NoBrainer Alarm!!!!

Optionen

| Boardmail an "redmachine" |

Wertpapier: Borussia Dortmund GmbH |

Dann soll er mal einen Screenshot aus dem Depot machen, die Stückzahl reicht alles andere kann geschwärzt werden.

Ansonsten bleibst dabei, er ist ein Troll der nichts im seinem Leben zu tun hat und sich den ganzen Tag nur im Internet bzw. hier im Forum rum treibt.

Den kann ich mir auch bildlich so richtig vorstellen.

Optionen

| Boardmail an "redmachine" |

Wertpapier: Borussia Dortmund GmbH |

Ja ich bin nach dem CL Finale wieder rein, habe mich dann von einem Teil mit Gewinn getrennt und halte jetzt noch eine kleine Position. Selbst wenn der Kurs sich morgen verdoppelt, würde ich NICHT reich werden. Ich habe sie, weil sie meine Eintrittskarte zur Hauptversammlung sind (an der ich dieses Jahr endlich mal teilnehmen will).

Wie bereits mehrfach geschrieben stecken ca. 75 Prozent in ETF.

Breit gestreut- nie bereut (oder so ähnlich ;-)

Aktie steckt immer noch um die 3,60 fest. Also schön nachkaufen bevor der Markt dieses Kleinod findet und der Kurs nach oben schiesst. Vor einem Jahr habt ihr noch von 6-7 Euro geschrieben.

Ich bin gespannt wann es passiert. In dem Fall wäre die Bahnfahrt nach Dortmund finanziert.

Dann kommen von dir Schlagworte, die wir aus der Fanszene kennen mit ihrer Kommerzialisierungskritik. Alles schön und gut, kann ein Fan so sehen. Aber als Aktionär kann man doch nur feststellen, dass genau die Kommerzialisierung und Internationalisierung das Wachstumspotential ermöglicht und es dem BVB gelingt international mitzuhalten – sogar bis ins CL Finale.

DIe Ölscheichs sind auf dem Rückzug, das ist gut so. Amerikanische Investoren sind auf dem Vormarsch. Dagegen habe ich nichts. Findest du das schlimm? Diese Investoren steigen nicht bei Klubs ein, um sie sich als Trophäe auf den Nachtisch zustellen. Sie sanieren die Klubs, begrenzen die Ausgaben und sorgen für Rentabilität und Wachstumsimpulse (Markting), sodass diese Klubs eben nicht auf spendable Scheichs angewiesen sind.

Für den BVB erleichtert das die Wettbewerbsfähigkeit, weil auch der BVB auf der Ausgabenseite nicht unbegrenzte Möglichkeiten hat.

Und zur PL League:

Mir scheint, die PL League ist zu einem Schlagwort geworden, das für "grenzenlose Überlegenheit" steht. Ist das wirklich so? Ja, die TV Verträge sind besser. Wenn man aber auf die Bilanzen schaut, sind dort seit Corona über Jahre Verluste eingefahren worden. Die Personalausgaben sind ins Unermessliche gestiegen und viele dieser Klubs bekommen nun echte Schwierigkeit mit den verschärfenden Financial FairPlay Regeln und werden hier umdenken müssen.

Ist das nun gut oder schlecht für den BVB? Ich würde sagen: gut. Der BVB steht weit besser da, als die meisten PL Klubs. Sowohl was die Umsätze als auch das Betriebsergebnis betrifft. Rekordgewinne finden wir dort nicht, eher Rekordverluste.

Mein Fazit: Die Wettbewerbsfähigkeit hat sich für den BVB seit Corona verbessert und nicht verschlechtert.

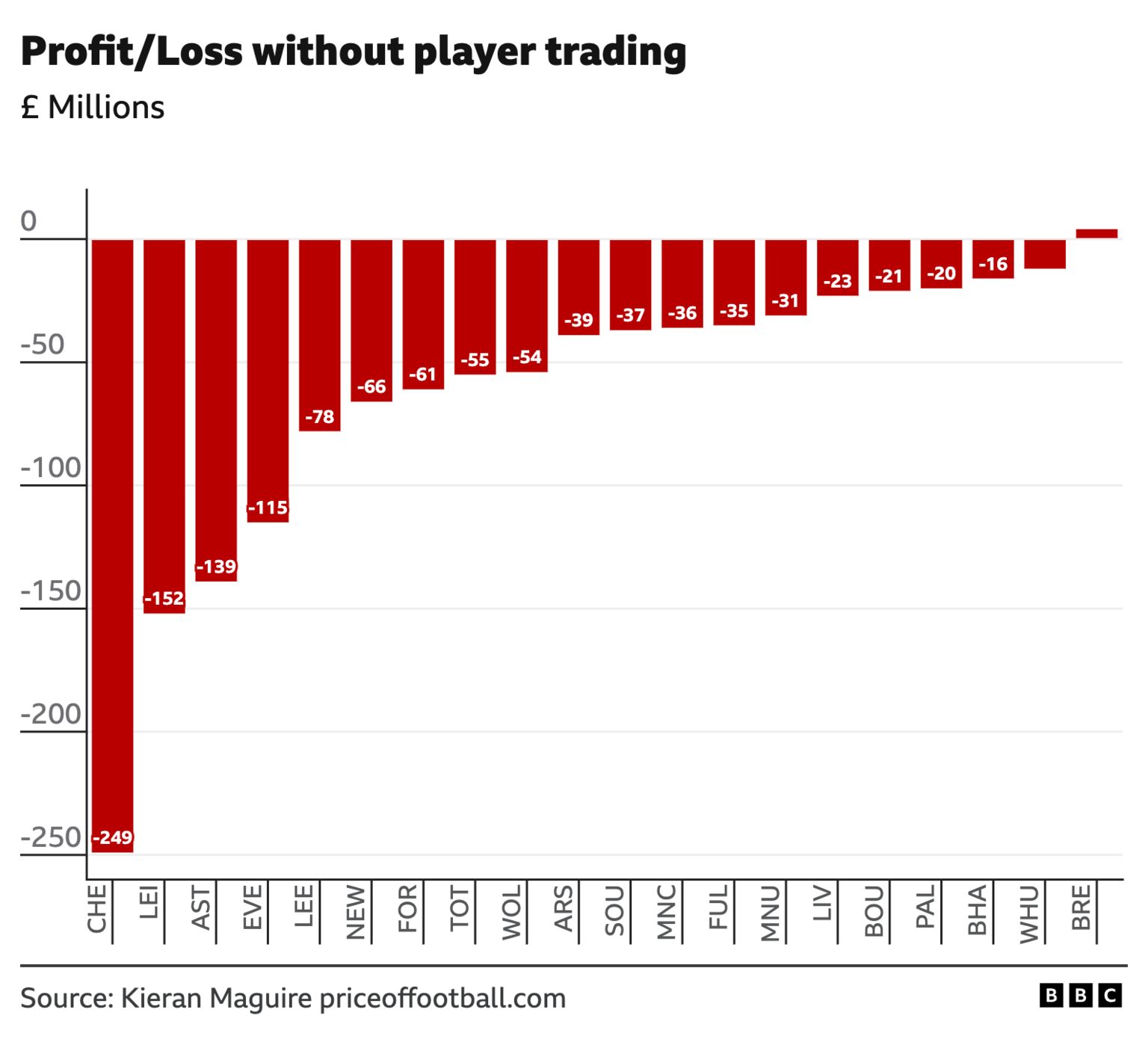

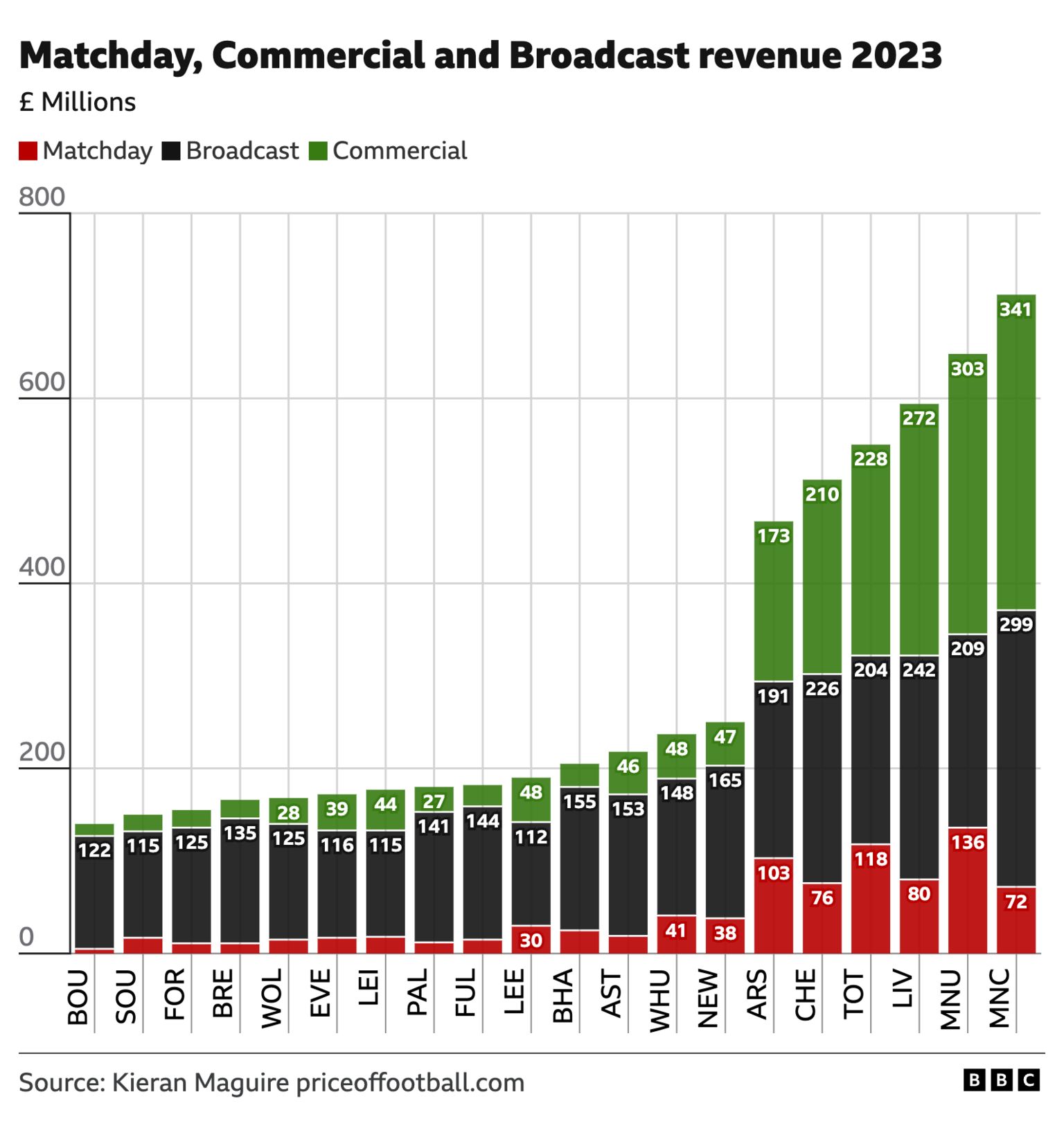

Transferbereinigte Verluste Premier League 2022/23 Quelle: https://www.bbc.com/sport/football/68713522

Angehängte Grafik:

_133166568_profit_losswithoutplayertrading-....jpg (verkleinert auf 33%)

_133166568_profit_losswithoutplayertrading-....jpg (verkleinert auf 33%)

Optionen

| Boardmail an "redmachine" |

Wertpapier: Borussia Dortmund GmbH |

"Die Aktie wurde mehrfach (Dirk Müller würde „bis zur letzten Fussnote“ sagen) gecheckt und große Investoren sehen KEINE große Chance auf große Gewinne. "

hier wurde gar nichts bis zur letzten Fussnote gecheckt. Lies Dir die Analystenkommentare durch, überfliege sie nur. Dann wirst Du sehr schnell kapieren, daß sehr viele Prognosen übertroffen werden müssen. Das habe ich Dir in diesem posting anhand der BVB Analysten

Frankfurt Main Research

Oddo BHF

GSC Research

Edison Research

aufgezeigt:

https://www.ariva.de/forum/...nt-in-bvb-441453?page=1720#jumppos43004

(Link zu den Analystenprognosen gibt es dort auch)

Der BVB hatte im gleichen Zeitrraum 2022/23 einen transferbereinigten Umsatz von 418,239 Millionen EUR, also ca. 355 Pfund. Dieses Jahr sind deutlich höhere Umsätze zu erwarten.

Und nicht vergessen: Dagegen stehen dann DEUTLICH geringere Personalausgaben, als in der Premier League.

Sind das wirklich schlechte Ergebnisse für den BVB im europäiscchen Vergleich zur überragenden Premier League?

Ich fürchte: nein! Das sind überraschend gute Ergebnisse.

Ob sich Dirk Müller damit wirklich auskennt ...?

Quelle: www.bbc.com/sport/football/68713522

Angehängte Grafik:

_133166546_matchdaycommercial-....jpg (verkleinert auf 33%)

_133166546_matchdaycommercial-....jpg (verkleinert auf 33%)

Dann kann ja nichts mehr schief gehen und der Kurs wird früher oder später positiv reagieren.

Ich bin gespannt.

Im Vergleich zu meiner Liste von gestern fehlt nur Brunner.

Optionen

| Boardmail an "redmachine" |

Wertpapier: Borussia Dortmund GmbH |

Der letzte Gesamtgewinn stammt aus der Saison 2017/18 und belief sich auf 360 Millionen Euro. (Anmerkung: die PL besteht aus 20 Klubs)

Seitdem nur Verluste – auch schon vor Corona:

€206 Millionen in 2018/19

€1.087 Milliarde in 2019/20,

€786 Millionen in 2020/21

€668 Millionen in 2021/22

€816 Millionen in 2022/23 (trotz Öffnung der Stadien)

"Obwohl der Umsatz (2022/23) im Vergleich zur Vorsaison um mehr als eine halbe Milliarde Euro stieg (+8 %), verschlechterte sich das Ergebnis der Gewinn- und Verlustrechnung weiter mit einem Defizit von 816 Millionen Euro im Vergleich zu 668 Millionen Euro in der Vorsaison. Dies ist vor allem auf die in der Saison 2022/23 angefallenen Personalkosten zurückzuführen.

Vergleiche mit der Saison 2018/19 (der letzten Saison vor der Pandemie) geben Aufschluss über die gefährliche finanzielle Entwicklung:

Trotz eines Anstiegs der Einnahmen um 1,1 Milliarden Euro stiegen die Ausgaben noch stärker. Die Personalkosten beliefen sich auf 4,659 Milliarden Euro und die Spielerabschreibungen erreichten 1,973 Milliarden Euro, was einem Anstieg von 1,6 Milliarden Euro entspricht.

Es gibt jedoch Anzeichen dafür, dass der englische Fußball möglicherweise zu einem nachhaltigeren Finanzansatz übergeht.

Der vorsichtige Ansatz der Premier-League-Klubs im Januar-Transferfenster, bei dem nur 132 Millionen Euro ausgegeben wurden (im Vergleich zu 843 Millionen Euro im Vorjahr), zeigt einen möglichen Wandel hin zu finanzieller Umsicht."

Fazit: DIese Entwicklung vergleiche man mal mit dem BVB, der sich seit Corona längst wieder erholt hat und nun Rekordgewinne einfährt.

https://www.footballbenchmark.com/library/...nges_in_english_football

Vereine dürfen demnach künftig nur noch 70 Prozent ihrer Einnahmen für Kaderkosten ausgeben.

INKLUSIVE Transfers, Gehälter und Kosten für Spielerberater!

Die sogenannte Kader-Kostenkontrolle tritt in drei Stufen in Kraft

von 90 Prozent 2022/23

über 80 Prozent 2023/24

bis zu den avisierten 70 Prozent 2025.

Das ist ein Zugeständnis an die Klubs, die seit Jahren davon leben, mehr auszugeben als einzunehmen.

Die PL muss diese Saison also deutliche Einsparungen vornehmen!

https://www.spiegel.de/sport/fussball/...-c984-4cbd-aa67-eae896fc5e5b