Amani Gold (ehemals Burey Gold)

Seite 53 von 231 Neuester Beitrag: 25.04.21 03:23 | ||||

| Eröffnet am: | 12.07.11 17:58 | von: tomsch | Anzahl Beiträge: | 6.774 |

| Neuester Beitrag: | 25.04.21 03:23 | von: Kathrincbina | Leser gesamt: | 1.557.929 |

| Forum: | Hot-Stocks | Leser heute: | 232 | |

| Bewertet mit: | ||||

| Seite: < 1 | ... | 50 | 51 | 52 | | 54 | 55 | 56 | ... 231 > | ||||

Ich bin mal gespannt, ob nach 15.00 Uhr, wenn die Amerikaner mittraden, die Richtung ein wenig klarer abzulesen sein wird.

Von der EZB und der FED wird es in dieser Woche wohl nichts geben, was die allgemeine Situation grundlegend verändern kann.

Wenn Frau Merkel morgen Herrn Trump erklärt, wie man mit demagogisch veranlagten Herrschern umgeht - diesbezüglich verfügt Deutschland ja über präzedenzlosen Wissensvorsprung - stellt sich mir die Frage, was Herr Trump mit diesen Informationen anfangen wird.

Putin jedenfalls wird genau hinhören, wie Frau Merkel ihn bei Trump darstellen wird.

Den Goldpreis dürfte aber auch das kaum interessieren.

Von der Goldpreisseite erwarte ich also wenig Unterstützung für Amani Gold.

Aber, vielleicht schaftt es die Aktie heute Nacht auch aus eigenen Kräften über die 0,03 AUD-Hürde in Down Under.

Dann wäre der Weg in Richtung 0,04 AUD gut vorbereitet.

Ich bin mal optimistisch und hoffe, das es so kommt.

Optionen

| Boardmail an "Valdeloro" |

Wertpapier: Amani Gold Ltd |

Moderation

Zeitpunkt: 14.03.17 16:44

Aktion: Löschung des Beitrages

Kommentar: Off-Topic

Zeitpunkt: 14.03.17 16:44

Aktion: Löschung des Beitrages

Kommentar: Off-Topic

Optionen

| Boardmail an "Valdeloro" |

Wertpapier: Amani Gold Ltd |

ich denke die Krux bei Amani bzgl. Preiserwartung wird sein, wie hoch die Goldgewinnungskosten sein werden. In einem anderen Goldforum habe ich gelesen, dass wohl recht viele Goldminen auch bei einem Goldpreis um die 1.200 US-$ pro Unze nicht mehr wirtschaftlich arbeiten können. Hatten wir die Abbaukosten in der "Milchmädchenrechnung" schon berücksichtigt?

Da die FED mit großer Wahrscheinlichkeit heute die Zinsen anheben wird, scheint Gold wohl weiter Richtung Süden zu gehen, sofern die Rahmenbedingung durch nichts Außergewöhnliches (z. B. Pleite der USA, Einmarsch der Türkei in Holland und Deutschland ;-)) ) verändert werden.

By the way....was ist eigentlich der "Standardwert" von Gold in einer Tonne Abraum, wo von einem vernünftigen Ertrag gesprochen wird?? Ich meine mal (auch hier?) gelesen zu haben, dass der Wert so um die 0,9 gr/t liegt, oder irre ich mich da? Wenn dem so wäre, hätte Amani mit um die 2 gr/t ja einen guten Wert....

Allerdings differieren diese Kosten je nach Lage der Goldlagerstätte sehr erheblich.

Für Giro, bzw. Kebigada kann man die wahrscheinlichen Produktionskosten je Unze relativ leicht schätzen, denn die geologische Struktur und die sonstigen infrastrukturellen Gegebenheiten sind mit der Kibali-Mine von Randgold identisch.

Beide Liegenschaften sind ja auch nur knapp 30 Km von einenander entfernt.

Randgold produziert auf Kibali aktuell mit einem total cash cost Wert von $ 540/Unze.

Wichtig in diesem Kontext ist zudem, welche Methode der Extraktion für die Trennung von Gold und taubem Gestein angewendet werden kann und welcher Wirkunsgrad erzielbar ist.

Also, kurzgefasst heißt das:

das Zeug auszubuddeln ist das eine, die Trennung von Gold und dem wertlosen Rest das andere.

Mit Kebigada haben wir eine der seltenen Konstellationen für die eine Top-Goldlagerstätte mit äußerst lukrativer Perspektive, zumindest was die Kosten für Förderung und Extraktion betrifft.

Wenn du dir mal die Mitteilung von Burey/Amani vom 09. November 2016 ansiehst, wirst du feststellen, dass für Kebigada bereits eine Metallurgiestudie zum notwendigen Extraktionsaufwand (Gold Recovery Status) vorliegt, die exzellente Ergebniss von bis zu 99 % bei geringstmöglichem Aufwand deklariert.

Bereits nach den bisher vorliegenden Bohrergebnissen kann eine durchschnittliche AU-Konzentration von mindestens 2 g/t auf Kebigada angenommen werden.

Ich gehe aktuell davon aus, das sich dieser Wert durch die Ergebnisse der Infill drillings noch einmal erhöhen wird und letztlich etwa bei 2,5 bis 2,7 g/t anzusiedeln sein wird.

Die enorme Mächtigkeit der goldführenden Schicht auf Kebigada, über 300 Meter hinab, ist im Hinblick auf die dortige Ressource ein besonderer Glücksfall.

Flächen und Kubikmeter kann sich ja jeder selbst ausrechnen.

Pyrite/Granite, also das auf Kebigada häufig vorkommende Gestein, wiegt etwa 2,5 Tonnen pro Kubikmeter.

Viel Vergnügen beim Nachrechnen!

Optionen

| Boardmail an "Valdeloro" |

Wertpapier: Amani Gold Ltd |

Der Bergwerksabbau in Südafrika produziert die Unze mit Kosten von rund 1.000$. Insofern ist auch der Median Preis für den Verkauf pro Unze "gold in the ground" in Afrika von 34$ nicht unbedingt ausschlaggebend für Amani. Es dürfte eher in Richtung des Durchschnittspreise der Verkaäufe in Afrika von 64$ gehen.

@Valderolo wie hast Du Deine Berechnungen zu den durchschnittlichen g/t Gestein für Kebigada durchgeführt? Ich rechne hier seid ein paar Tagen, weil ich noch nachkaufen möchte.

Für Kebigada existiert eine Listung, in welcher alle Daten zu den Bohrlöchern enthalten sind.

Also, wieviel Gold über wieviele Meter, u.s.w.

Diese Daten habe ich für eine Querschnittsrechnung genommen und bin auf 2,17 g/t gekommen.

Wobei ich ausschließlich den flächenmäßig kleineren Teil der Kernzone berücksichtigt habe.

Auf Kibali wurde seinerzeit ein Durchschnittswert von 3,3 g/t geschlussfolgert.

Optionen

| Boardmail an "Valdeloro" |

Wertpapier: Amani Gold Ltd |

Die Unze liegt ja z. Z. bei ca. 1.200 US-$, warum ist der Verkauf, abzüglich der ganzen Förderkosten etc., dann mit 40-70 US-$ so relativ niedrig?

Es sei denn, man belässt die Ressourcenberechnung auf "geschlussfolgert".

Davon gehe ich aber nicht aus, die Infill drillings dürften insbesondere auch deshalb erforderlich geworden sein, um den Status der Berechnung auf "angezeigt" zu qualifizieren.

Randgold hatte 2010 insgesamt $ 500 Millionen veranschlagt, um die Mine auf Kibali in Betrieb nehmen zu können. Darin enthalten waren Aufwendungen zur Umsiedlung von insgesamt 3500 Familien.

Eine Kostenkalkulation für eine Produktionsaufnahme auf Kebigada dürfte deshalb erheblich geringer ausfallen.

Es gibt also eine Menge Faktoren, die heute völlig anders zu bewerten sind, wie im Jahr 2009.

Insofern halte auch ich einen Preis nahe der mittleren Bewertung für "gold in the ground of afrika" für wahrscheinlich.

Optionen

| Boardmail an "Valdeloro" |

Wertpapier: Amani Gold Ltd |

Denk mal daran, wenn du einen Gebrauchtwagen bei einem Händler verkaufen wolltest....

Jeder will etwas an dem Deal verdienen, ist ja auch ok.

Im Goldminensektor reklamiert die Käuferseite gern einen sogenannten Risikoabschlag ~ 30 %, es könnte ja sein, dass die Ressourcenberechnung - trotz aller Sorgfalt - fehlerhaft ist und später tatsächlich weniger Unzen gefördert werden können, als vorher angenommen.

Aber auch hier, so denke ich jedenfalls, hätte Amani einen überdurchschnittlichen Verhandlungsspielraum, denn Randgold und Eckhoff kennen sich ja bereits gut und beide wissen, was sie voneinander zu halten haben.

Letztlich kommt es aber auf die Ressource an, die Amani anzeigen kann.

Es ist deshalb rein kurstechnisch zwischen 0,05 AUD und 0,25 AUD alles möglich, wobei ich den unteren Wert nicht wirklich als realistisch ansehe.

Optionen

| Boardmail an "Valdeloro" |

Wertpapier: Amani Gold Ltd |

Optionen

| Boardmail an "Valdeloro" |

Wertpapier: Amani Gold Ltd |

Ich bin aber trotzdem gespannt auf dein Ergebnis.

Optionen

| Boardmail an "Valdeloro" |

Wertpapier: Amani Gold Ltd |

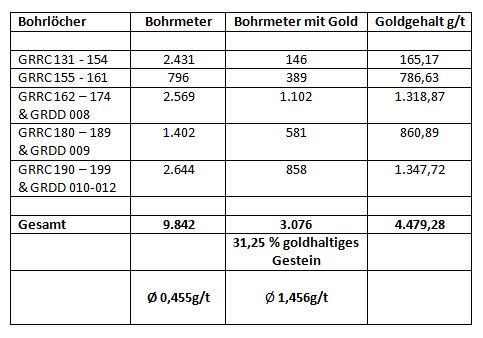

Hier meine ersten Ergebnisse, wobei ich die GRRC 001-130 nicht finden kann.

Angehängte Grafik:

kebigada_grrc_131-199.jpg

kebigada_grrc_131-199.jpg

1.300 x 350 x 350 annehmen, kommt man auf 159.250.000 m3 Gestein.

Multipliziert mit 2,4 t pro Kubikmeter ergibt dies 382.200.000 t Gestein.

31,19675% davon ergibt 119.233.978 t goldhaltiges Gestein.

Multipliziert mit 1,456 g/t ergibt gerundet 173.604.672 g Au.

davon 94%* = 163.188.392 g Au

Dividiert durch 31,1g für die Feinunze macht

5.247.215 Unzen

* Mittelwert der Ausbeute

Allerdings fehlen in dieser Betrachtung die ersten 130 Bohrlöcher, insofern kann der Anteil an goldhaltigem Gestein noch sinken.

Nimmt man den Wert von 0,455g/t Au im Gesamtgestein, dann ergibt das:

173.901.000 g Au 94% = 163.466.940 g ./. 31,1 g =

5.256.172 Unzen. Insofern gut geschätzt Valderolo!

Auf Douze Match ist das Ergebniss dagegen um den Faktor 4 zu hoch. Hier liegt der Anteil des goldhaltigen Gesteins nur bei 5,2%. Vor allem die hohen Goldfunde von 1.260g/t, 233g/t u.ä. verfälschen da kräftig.

Für einen Hinweis, wo ich die Ergebnisse der ersten 130 Bohrlöcher finden kann, wäre ich dankbar.

Eine hammermäßige Analyse von ConDino - oder ist da jemand anderer Meinung?

Optionen

| Boardmail an "Valdeloro" |

Wertpapier: Amani Gold Ltd |

Schwierige Dinge sind, so glaube ich jedenfalls, das Salz in der Suppe und fordern heraus.

Ich glaube, Eckhoff sieht das genauso und wird auch aus Douze Matche eine vermarktbare Ressource machen.

Es ist ja auch kaum vorstellbar, das da riesige Mengen, praktisch auf einem Haufen herumliegen, und an allen anderen Stellen so gut wie nichts.

1260 g/t, als einzelnes Bohrergebnis, sind ja schon mal eine ordentliche Hausnummer.

Ohne die tatsächlichen geologischen Gegebenheiten dort unten auch nur annähernd skizzieren zu können, drängt sich mir bei dem 1260 g/t Bohrergebnis die Ahnung von einem urzeitlichen Flußverlauf auf, der von Eckhoff, bzw. seinem Team, zufällig getroffen worden sein könnte.

"Visible Gold" deutet ja eher auf eine Bonanza hin, also einen speziellen Bereich- ähnlich der Innenseite eines leicht angewinkelten Ellbogens - einer ehemals wasserführenden Landschaft.

Vielleicht hilft da eher der Blick von weit oben, als der Blick in die Tiefe.

Von dieser Stelle aus, noch einmal vielen Dank für deine Mühe, werte(r) ConDIno!

Optionen

| Boardmail an "Valdeloro" |

Wertpapier: Amani Gold Ltd |

Optionen

| Boardmail an "Valdeloro" |

Wertpapier: Amani Gold Ltd |

Wie groß würdet Ihr die Goldgrube in Douze Match bemessen? Ich dachte an ein Gebiet von 50mx50mx17m. Das würde ich dann bei der Flächenberechnung von Douze Match heraus rechnen, bzw. seperat rechnen.

Gruß von Constantin, also mit (r) ;-)

vielen Dank für die sehr professionelle und sachliche Diskussion, sowie der weitergabe dieser sehr wertvollen Informationen. Man sieht unter den Privatanlegern selten solche fundierten Aussagen!

Weiter so!!

Viele Grüße

Optionen

| Boardmail an "Sealchen" |

Wertpapier: Amani Gold Ltd |