Cegedim (WKN:895036)

200 TageLinie jedenfalls erstmals seit langem recht deutlich nach oben verlassen. Schön wäre wie gesagt noch ein Schlusskurs oberhalb 27,05 €, am besten auch auf Wochenbasis, aber Tagesbasis würde mir erstmal reichen.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Cegedim |

Angehängte Grafik:

ceg3jj.png (verkleinert auf 49%)

ceg3jj.png (verkleinert auf 49%)

Hätte ja gedacht, dass schon mit den letzten Zahlen wieder Vertrauen entsteht.

Will mich jetzt daher auch gern zurückhalten und am besten nichts erwarten, damit ich nicht ins Grübeln komme, wo der Haken ist.

Ich frage mich bei den super Gedanken von euch im Hinblick auf Firmenentwicklung, warum, wenn es gut läuft, nur mit 1 bis 1,5 x Umsatz gerechnet wird. CG hat 4 bis 5 x .

Optionen

| Boardmail an "Scansoft" |

Wertpapier: Cegedim |

- Fokussierung auf Kernbereiche

- Entschuldung und langfristige Sicherung der Finanzierung

- Hohe Investionen in R&D anstatt Ausschüttungen

- Kleine Add on Zukäufe anstatt riskanter Großübernahmen

- Hohe Investitionen in Zukunftsthemen wie Health Data und Telemedizin

Kann aber natürlich sind, dass auch weiterhin der Case gescheitert ist und Cegedim nie wieder das historische Ebitmargen Niveau erreicht. 2021 wissen wir dann mehr.

Optionen

| Boardmail an "Scansoft" |

Wertpapier: Cegedim |

So sieht es für mich aus.

Ich will nicht viel vom Kurs erwarten, auch wenn die Zahlen wieder gut sind. Irgendwann wird es klappen und dauert es länger, wird es umso steiler.

Ich seh das alles weiter als Konso zwischen 24 und 28 €. Alles unter 26 sind daher für mich Kaufkurse. Und ich glaub, bei der Bewertung wird es nicht mehr unter 24 gehen, wenn die Zahlen nicht komplett enttäuschen.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Cegedim |

Angehängte Grafik:

ceg5j.gif (verkleinert auf 57%)

ceg5j.gif (verkleinert auf 57%)

Kamen die meist vormittags

Nachmittags oder nach Börsenschluss?

Danke vorab

https://www.cegedim.com/finance/profile/Pages/profile.aspx

Bisher war ich von 5,5% im Gesamtjahr ausgegangen. Das sollte also locker geschafft werden.

Läuft!

Ich denk mal, Mitte 2020 könnten wir die Hochs bei 43-44 € wiedersehen, wenn das Wachstum in dem Bereich auch die nächsten 3-4 Quartale bleibt.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Cegedim |

Optionen

| Boardmail an "Scansoft" |

Wertpapier: Cegedim |

Ist doch alles klasse.

Aus unbezahlten Urlaub wird so Bezahlter:)

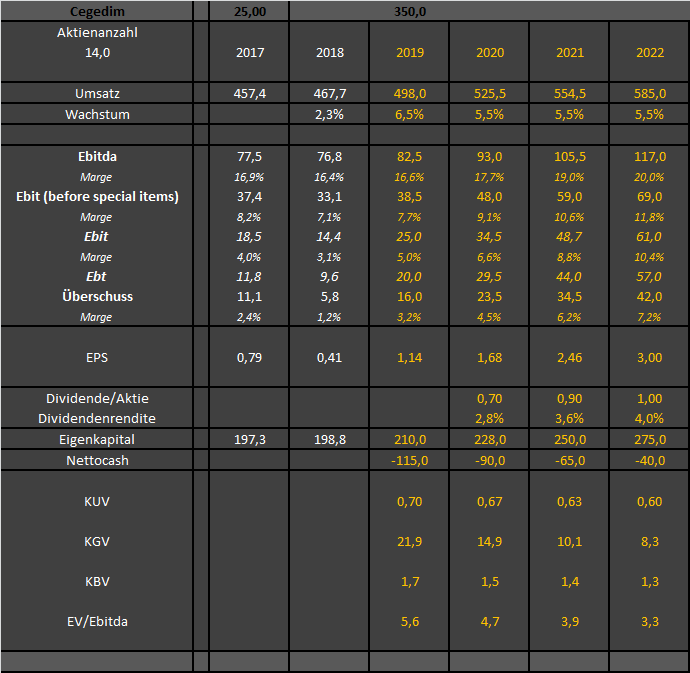

Wenn ihr etwas anders seht, dann immer her mit den Meinungen! Meine Tabelle soll nur ein erster Denkansatz sein.

Ich unterstelle dabei 4% organisches plus 1,5% anorganisches Wachstum pro Jahr in den nächsten drei Jahren. Eine wichtige Frage ist natürlich, wie hoch die "special items" noch jeweils sein werden. In jedem Fall bieten diese mit ihren 18-19 Mio € in den letzten zwei Jahren den entsprechend möglichen Hebel auf die Nettogewinne der Zukunft. Wenn man bis dahin aber mit Kennzahlen wie KUV oder EV/Ebitda rechnet, sollte sich auch ein Aktienkurs von 50 € auf Sicht von 18 Monaten (dann mit Blick aufs Jahr 2021) realisieren lassen. Das wäre ein KUV von 1,2, ein EV/Ebitda von 7,8 und KGV von 20 (auf Grundlage meiner Annahmen zumindest).

Aber wie gesagt, Diskussion offen!

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Cegedim |

Angehängte Grafik:

cgm-jahre.png (verkleinert auf 73%)

cgm-jahre.png (verkleinert auf 73%)

Ich wollte hier schonmal einstiegen, aber dieser Punkt hat mich bis dato abgehalten. So wies aussieht scheint der Einstieg morgen schon 10% teurer zu sein.

Das man eine Ebitda-Marge von 20% in 2-3 Jahren erreicht, halte ich für ziemlich wahrscheinlich, da man die letzten Jahre ja stark investiert hat und auch aktuell noch deutlich durch Sonderfaktoren belastet ist. Zumal der margenstarke HC Bereich ja gerade erst aus seiner Krise heraus den Turnaround andeutet. Hält das an, gibt's entsprechenden Hebel auf die Konzernmarge.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Cegedim |

Letztlich steht und fällt aber eh alles mit dem organischen Wachstum. Wenn das bei 4% oder höher liegt und ein Teil der "Special items" wegfällt, sieht die Sache eigentlich ganz gut aus.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Cegedim |

Der Case dürfte im Übrigen für viele Marktteilnehmer jetzt deutlich klarer werden, insbesondere mit Blick auf die hohe Bewertung der Peers CGM,Emis, Pharmagest. Für mich ist Cegedim nach diesen Hammerzahlen, jetzt eine der Aktien mit dem besten CRV im gesamten Markt. Da kann man sich jetzt die nächsten Tage zurücklehnen und genießen.

Optionen

| Boardmail an "Scansoft" |

Wertpapier: Cegedim |

Optionen

| Boardmail an "Scansoft" |

Wertpapier: Cegedim |