Cegedim (WKN:895036)

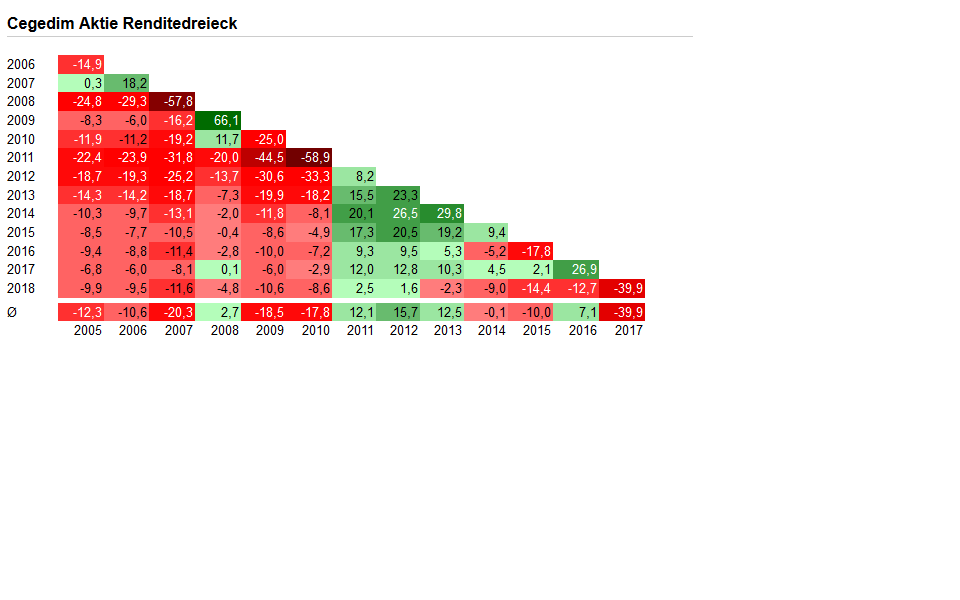

für Deine Einschätzung. Das Renditedreieck von Cegedim erinnert mich farbtechnisch übrigens an meinen Kontostand als 16-Jähriger.

Angehängte Grafik:

unbenannt.png (verkleinert auf 53%)

unbenannt.png (verkleinert auf 53%)

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Cegedim |

Optionen

| Boardmail an "Scansoft" |

Wertpapier: Cegedim |

Eine halbe Stunde vor Handelsende am Tag bevor die Zahlen kommen. Na ja, braucht man wohl nix zu sagen.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Cegedim |

Optionen

| Boardmail an "Scansoft" |

Wertpapier: Cegedim |

Optionen

| Boardmail an "Scansoft" |

Wertpapier: Cegedim |

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Cegedim |

Optionen

| Boardmail an "Scansoft" |

Wertpapier: Cegedim |

Außer den Kurs kurz vor den Zahlen nochmal zu torpedieren, aber das bringt ja so nahe am Kurs nichts, weil man immer Gefahr läuft, dass die Stücke weggekauft werden. Deshalb seh ich große Orders weiter weg vom Kurs, wie bei SBM (wo sie bei 55-60 € stehen) eher als den Versuch den Kurs zu deckeln. Sowas wie gerade bei Cegedim aber ist eher Absprache. Im Zweifel verführt man noch ein paar Leute ihre Aktien bei 25,4-25,8 € zu verkaufen, wie geschehen, aber ob das die Absicht war?

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Cegedim |

Optionen

| Boardmail an "Scansoft" |

Wertpapier: Cegedim |

https://www.cegedim.com/Communique/Cegedim_Results_4Q2018_ENG.pdf

Optionen

| Boardmail an "Scansoft" |

Wertpapier: Cegedim |

Oder sehe ich etwas falsch?

Optionen

| Boardmail an "Scansoft" |

Wertpapier: Cegedim |

KUV = 0,73 (MarketCap 363 Mio / 493 Mio Umsatz)

EV/Umsatz = 0,92

EV/Ebitda = 5,3

KGV etwa 13

Wobei die größeren Effekte auf den Gewinn wohl erst 2020 entstehen. Könnte dann auf EV/Ebitda von 4,5 und KGV von 10 fürs Jahr 2020 hinauslaufen. Wäre für eine Aktie dieser Branche arg günstig. Aber vielleicht wird der Markt warten, ob sich die Richtung auch wirklich im Laufe des aktuellen Jahres abzeichnet.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Cegedim |

364 Mio MK - das ist nicht viel, wenn die Firma läuft.

was mir bisher auch nicht bewusst war, dass es von 32 auf 44 % Freefloat angestiegen ist - Webseite sagt sogar 47,3.

Optionen

| Boardmail an "Scansoft" |

Wertpapier: Cegedim |

Ich geh jedenfalls bereinigt von 87 Mio Ebitda und 27 Mio Überschuss aus. Hoffe, dass sich das dann 2020 auch in unbereinigten Zahlen plus nochmal 5% Umsatzwachstum und Ertragshebel darstellt.

Abgesehen von der Telemedizin sieht man ja die strategische Ausrichtung als abgeschlossen an, wenn ich das richtig versteh.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Cegedim |

Optionen

| Boardmail an "Scansoft" |

Wertpapier: Cegedim |

Ich glaube jetzt kann man als Anleger hier auf Autopilot stellen, leider 2 Jahre später als von mir erwartet.

Optionen

| Boardmail an "Scansoft" |

Wertpapier: Cegedim |

Ich halte ja ein 8-10faches EBITDA für angemessen. Würde bei 100 Mio. EBITDA bspw. in 2021 im besten Fall zu einer MarketCap von 1 Mrd. führen, sprich 70-75€ beim Aktienkurs.

Vielleicht gibt es ja auch von den anderen Usern hier Einschätzugen.

Das wäre ja ein ordentlicher Sprung im Vergleich zu 2018. so optimistisch bin ich nicht.

Aber Multiple von 8 und KGV von 20 wäre mittelfristig sicherlich angebracht. Wenn man nur nach KGV geht, bekommt Compugroup seit Ewigkeiten KGVs von 25-30 zugesprochen. Das hat natürlich auch spezifische Ursachen, aber wenn Cegedim in zwei Jahren als innovatives Wachstumsunternehmen mit 5-7% Wachstum p.a. bei steigenden Margen wahrgenommen wird, wäre ein KGV von 20 sicherlich realistisch.

2021 kann man inklusive kleinerer Zukäufe sicherlich mit 550 Mio Umsatz und 100-105 Mio Ebitda rechnen. Nach Steuern wären das etwa 38-40 Mio €. Insofern wären 750-800 Mio MarketCap in jedem Fall darstellbar, also KUV von 1,5, EV/Ebitda von 8 und KGV von 20. Sind ja auch immerhin 120% Kurspotenzial auf Sicht von zwei Jahren. Und normalerweise müsste Cegedim auch zu höheren Margen in der Lage sein.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Cegedim |

Wenn man wie Scansoft von 81 Mio Ebitda ausgeht, läge das KGV sicherlich eher bei 16.

Wäre immer noch ein starker Sprung beim EPS; aber der ist ja leicht durch die Sondereffekte in 2018 zu erklären. Guck dir mal in der GUV an, wie stark sich bereinigtes Ebit und unberinigtes unterscheiden! Auf den Überschuss würde sich das nochmal überdimensional auswirken. Hab jetzt gar nicht genau ausgerechnet,wo das EPS in 2018 bereinigt liegen würde, aber ich nehme mal an auch schon bei mindestens 1,5 € pro Aktie.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Cegedim |