Albireo neuer big player im Pharma-Milliardenmarkt

Bei Albo hatte mich gestern gewundert, wie sehr der Titel mit dem Gesamtmarkt korrelierte. Ab 20 Uhr mit dem FOMC schnallte der Jojo ja wieder mach oben.

Obschon Albo eigentlich wenig damit an der Mütze hat, was Powell verkündet. Hier sind nunmal über 90% Institutionelle drin. Und wie die ein wenig auf oder abbauen, schlägt das hier massiv auf die Kursentwicklung durch. ZUmindest kurzfristig.

Langfr. bin und bleibe ich hier tiefenentspannt

Optionen

| Boardmail an "Glatzenkogel" |

Wertpapier: Albireo Pharma |

Unterstützung hat gestern so gerade noch gehalten, richtig?

Seit Mitte Dezember klarer Aufwärtstrend und weiterhin intakt, würde ich sagen.

Fundamental: was ist mit Italien und anderen Europäern? Wann ist earnings? Wie läuft es bei Mirum mit ALGS auf dem US-Markt (earnings dort auch interessant).....?

Optionen

| Boardmail an "Glatzenkogel" |

Wertpapier: Albireo Pharma |

https://ir.mirumpharma.com/news-events/News/...ss-Update/default.aspx

Insgesamt ganz ordentlich, im 2. Quartal knappe 11 Millionen durch Maralixibat eingenommen (Allein in den USA - zum Vergleich: Bei Albireo waren es 4,5 Millionen im zweiten Quartal alleine in den USA - und ALGS Patientenpopulation ist etwa doppelt so groß wie die PFIC Patientenpopulation)

Net product revenue of LIVMARLI for the quarter ended March 31, 2022 was $10.9 million, compared to none for the first quarter of 2021.

Nachher gibts noch den CC Call von Mirum, mal schauen was es sonst so neues zu berichten gibt. Sonst bleibt der burn bei Mirum relativ hoch ($45.6 million im letzten Quartal), aber noch genügend Cash vorhanden ($239.9 million as of 31.3.2022).

Im vierten Quartal stehen einige Catalysts bei Mirum an (Studiendaten und Zulassung Zulassung Europa)

Sonst heute noch positiv diese Nachricht:

https://www.globenewswire.com/news-release/2022/...gent-Payments.html

Die EX-USA Rechte an Ocaliva, welches eine Zulassung in PBC hat, wurden für mehr als 400 Millionen Dollar verkauft. Sowohl Mirum (Volixibat) als auch Albireo (A3907) arbeiten ja an Kandidaten für PBC.

Eventuell in diesem Zusammenhang nochmals diesen Artikel lesen:

https://seekingalpha.com/article/...r-and-d-drives-albireos-prospects

Bin mal gespannt wann Albireo seine Quartalszahlen veröffentlicht, bisher wurden sie ja noch nicht einmal angekündigt...

Albo scheint noch mitten in der "Bilanzpolitik/Kosmetik" für den Quartalsabschluss zu stecken. Sollte aber jetzt bald anstehen.

Will hoffen, dass man die ein oder andere Schlüsselposition (Commercial Manager in Italy, France, Belgium) zeitnah und gut besetzten kann

https://workforcenow.adp.com/mascsr/default/mdf/...001&lang=en_US

Optionen

| Boardmail an "Glatzenkogel" |

Wertpapier: Albireo Pharma |

Das hier noch nicht mal ein Termin für earnings auf der Albo-HP notiert ist, finde ich z.B. merkwürdig. Das ist ja kein multi Sparten KOnzern, die Zahlen sollten relativ schnell aufbereitet sein

Optionen

| Boardmail an "Glatzenkogel" |

Wertpapier: Albireo Pharma |

Optionen

| Boardmail an "Glatzenkogel" |

Wertpapier: Albireo Pharma |

Ich bin sowohl von Bylvay als zugelassenem Produkt, als auch dessen Chancen in ALGS und BA, als auch der weiterführenden Pipeline überzeugt.

Wird ein etwas längerer Text, unten steht dann eine kürzere Zusammenfassung:

Einen negativen Einfluss hat der doch langsame Verkaufsstart in PFIC, v.a. wenn ich jetzt die Zahlen von Mirum so sehe ($10,9 alleine in den USA), und Albireo im dritten Quartal weiterhin von $5-6 Millionen Umsatz ausgeht (weltweit, davon entfallen vermutlich wieder 1,5 auf D als international Sales! Zeigt auch wie viele Patienten dann in D schon rekrutiert wurden bzw. warum der Umsatz so gering sein könnte, weil eben in den USA höhere Preise durchgesetzt werden können).

Insgesamt hat Albireo in den USA einfach noch nicht so Fuß gefasst wie Mirum - und das trotz dem Vertriebspartner Travere Therapeutics. Kann natürlich sein dass es weniger Patienten als erwartet gibt, aber zumindest sollte das dann eben auch so kommuniziert werden.

Des Weiteren bin ich verwundert, dass A3907 und A2342 erst gegen Ende des Jahres in weiterführende klinische Studien überführt werden sollen. Ich hätte gehofft es geht vor dem Ende des Jahres weiter:

Bei A3907 stehen jetzt natürlich auch Diskussionen mit der FDA an und Albireo untersucht, in welchen Indikationen sie das Medikament untersuchen wollen (Adult liver disease wie PBC, PSC oder NASH oder weitere?). Eine Phase 1 Studie untersucht nur die Verträglichkeit und ist einfach durchzuführen - eine Phase 2 Studie ist da schon komplexer, vor allem wenn noch nicht mal die Indikation fest steht.

Bei A2342 geht es mir aber zu langsam. da hieß es bereits schon am 5.8.2021: The Company is completing IND-enabling studies for A2342, the first potent oral systemic sodium-taurocholate co-transporting peptide (NTCP) inhibitor for development in viral and cholestatic liver diseases.

Auch aus den Präsentationen sollten IND-Enabling studies bis Ende 2021 abgeschlossen sein.

Am 5. Januar hieß es dann noch: with IND-enabling studies progressing with A2342 for viral and cholestatic liver disease

Und am 1.3.2022: A2342 is the first oral sodium-taurocholate co-transporting peptide (NTCP) inhibitor developed for hepatitis B and D. The Company reported positive in vitro and in vivo preclinical data on the impact of A2342 on hepatitis B virus (HBV) infection and demonstrated NTCP target engagement. Plans are to advance A2342 into Phase 1 first-in-human studies by the end of 2022.

Wenn ich es mit der Entwicklung von A3907 vergleiche:

Bzgl. A3907 hieß es noch am 5.11.2020: Albireo expects to complete IND-enabling studies for a new lead preclinical candidate A3907 this year

Am 11.02.22021: The Company completed IND-enabling studies for new preclinical candidate A3907

Und am 25.03.2021: Dosed first patients in Phase 1 study with new product candidate A3907

D.h. bei A3907 verstrichen maximal 4 Monate, seit der Bekanntmachung dass IND-Studien vollendet wurden lediglich 1 Monat. Bei A2342 wird es wohl eher 6-8 Monate dauern, bis die Phase 1 beginnt.

Zusammenfassend geht es zwar langsamer als gehofft voran, ich glaube jedoch, dass im Hintergrund weiter mit vollem Fokus sowohl am Vertrieb von Bylvay als auch an der Forschung gearbeitet wird.

So wie ich es aus den Calls und sonstigem verstanden habe, soll A2342 eventuell in einer Kombinationsstudie getestet werden, höchstwahrscheinlich mit einem Partner. Vermutlich wird im Hintergrund entweder an einer Auswahl potenzieller Kombinationsmedikamente, oder an potenziellen Partnerschaften gearbeitet.

Entgegen früherer Aussagen, dass Bylvay den Weg für weitere Medikamente ebnet, glaube ich, dass auch A3907 zu einer Verpartnerung zur Verfügung steht. Vor allem wenn eine so große Indikation wie NASH angegangen werden sollte. Bei beiden Assets überzeugt mich vor allem die Differenzierung über die unterschiedliche Wirkweise (A3907 dualer Inhibitor, A2342 oral). Die Differenzierung ist elementar für eine Kommerzialisierung später, wenn bereits zugelassene Medikamente auf dem Markt sind.

Jedoch würde ich mir insgesamt mal etwas Klarheit und weitere Informationen vom Management wünschen, auch wie der Internationale Vertriebsfortschritt ist (Wie ist der Stand in Europa, bis wann wird Bylvay in weiteren Ländern gelauncht, wie gehts in Japan / Israel / UAE / Osteuropa voran, wie sieht es mit einer Partnerschaft in China aus).

Bisher ist also der Plan, weiterhin langfristig bei Albireo dabei zu bleiben. Ich bin sehr zuversichtlich, dass sich das am Ende auszahlen wird und sich Albireo zu einem relevanten Player bzgl. Lebererkrankungen entwickelt. Vor allem solange die Marktkapitalisierung dieses Potenzial auch nicht reflektiert, sehe ich bisher keinen Grund auszusteigen. Aber der Fortschritt von Albireo wird natürlich stetig verfolgt, beispielsweise könnte sich meine Meinung ändern, sollte Albireo weiterhin keine signifikanten Umsätze erzielen.

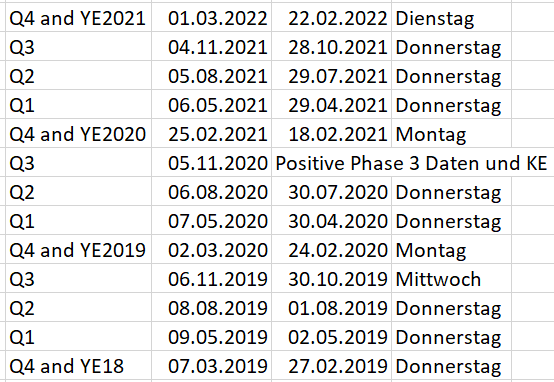

Zu deiner anderen Frage: Ich bin einmal die meisten vergangenen Updates zu Quartalszahlen durchgegangen und habe eine kleine Excel erstellt. Nur einmal wurden die Zahlen nicht angekündigt, das war nach den positiven Phase 3 Studien und der Kapitalerhöhung letztes Jahr im November. Von daher ist es schon etwas komisch, dass es in letzter Zeit zum einen so ruhig um Albireo ist, zum anderen bisher die Quartalszahlen nicht angekündigt wurden. Eventuell kündigt Albireo dieses mal einfach die Quartalszahlen nicht an und wird sie nächste Woche veröffentlichen? Ich persönlich bin eigentlich auch von einer Veröffentlichung dieser Woche ausgegangen.

Angehängte Grafik:

xxx.png (verkleinert auf 92%)

xxx.png (verkleinert auf 92%)

Also m.E. sind Zahlen ohne einen call zu verkünden ein Unding. Das kann man nicht machen. Schließlich ist man ein börsennotiertes Unternehmen und hat ein Interesse an einer höheren Bewertung. Also man muss sich doch über jeden Analysten freuen und diesen auch die Gelegenheit zu Fragen geben. Am Besten im unmittelbaren Anschluss. Zumal ja jetzt (anders als im November 2020) die Umsatzentwicklung und dessen Fortschritt zunehmend wichtig für die Bewertung ist. Es geht sich ja (anders als vor ein paar Jahren) nicht nur darum den cash burn und ein paar Elobixibat Umsätze zu verkünden. Warum auch immer, ist man spät dran. Das heißt hoffentlich nicht etwas Schlechtes.

Ich teile Deine Einschätzung vollumfänglich, auch wenn Du - was A3907 und 2342 anbetrifft - viel besser informiert bist als ich und das super zusammengefasst hast. Ich schätze es auch so ein, dass es (mind bei 2342) auf eine Partnerschaft hinausläuft. Entsprechende Sondierungsgespräche und Unsicherheiten bei den Ziel Indikationen (auch hier muss man etwaige Partner erstmal überzeugen) wären ja auch eine plausible Gründe für einen delay bzw. für das passive Verhalten seitens Albo in der Außenkommunikation. Man kann sich jetzt nicht hinstellen und sagen: mit A3907 rein in NASH und dann einen Partner suchen, der das Risiko nicht tragen will. Dann ist man halt noch nicht sprechfähig.

Hinsichtlich pedriatic: der Konkurrent gibt Gas! Natürlich erstmal nur in US. Ich schätze es als ungleich schwerer ein, die Vertriebsstruktur in Europa aufzuziehen. Und da wäre Albo zeitlich etwas im Vorteil.

Und du hast den Punkt getroffen: der Markt wird natürlich jetzt hergehen und Albos Q1 Zahlen mit denen von Mirum für US vergleichen. Maralixibat ist teurer und die Indikation ist größer. Dennoch lassen sich Rückschlüsse auf die Vertriebskraft gewinnen und die beiden lassen sich miteinander vergleichen. Albo sollte jetzt also liefern. Und sich auch der Öffentlichkeit stellen und nicht einfach nur Zahlen veröffentlichen. Kommt ja dann auch auf Details an (inventory, etc).

Mirum hat in Asien (Japan, China) auch schon beachtliche Partnerschaften für Maralixibat in der Tasche (z.B. Takeda für Japan).

Mein Gesamteindruck ist, dass es die letzten Monate sehr ruhig geworden ist. Auch ich vermisse Aussagen zu anderen EU-Staaten (Italien, Frankreich). Auch das sollte Gegenstand in einem Call sein. Die Märkte sind aktuell gnadenlos. Ist irgendwas im Gesamtbild nicht schlüssig oder nicht überzeugend: Fahrstuhl, Erdgeschoss

Optionen

| Boardmail an "Glatzenkogel" |

Wertpapier: Albireo Pharma |

Nur ist der Markt eben in einer herben Deflation, warum sollte man heute Albireo für 2,8 Milliarden kaufen, wenn man es nächsten Monat für 2,5 Milliarden bekommen kann? Es war ja schon richtig, es nicht nach der Zulassung für 3 Milliarden zu kaufen. Und so sieht es überall aus.

Wenn man das ganz große Ganze betrachtet, steht eh ein gewaltier Bärenmarkt an. Der wäre nach der Bankenkrise shcön fällig gewesen, aber da hat man ihn mit Geld aus der Druckerpresse zugekleistert. Jetzt steht man da und dieses Geld hatte knapp 15 Jahre Zeit um in der Realwirtschaft anzukommen. Dazu Corona und globale Lieferkettenprobleme, anschließend läuft Putin Amok. Dazu Börsenübertreibungen bei Bigtech und eben die verfluchten Coins.

In der Weltwirtschaft ist also einiges zu bereinigen und es kommen schwere Zeiten auf uns Normalos zu. Die genannten Probleme lassen sich alle nicht binnen 6 Monaten lösen. Bärenmarkte dauern soweit ich das weiß allgemein zwischen 3 und 5 Jahren. Da dieser seit geraumer Zeit verschleppt wurden und die Probleme erheblich sind, denke ich mal, dieser wird einer der größeren werden.

Für uns bleibt zu hoffen, dass Cooper und Team ihren Job gut machen und Geld ranholen. Mir wäre es tatsächlich lieb, wenn man sich in diesen Zeiten weniger um möglichst große Forschung, sondern hauptsäcjhlich um möglichst stabile Finanzen kümmern würde. Also verpartnern was geht und dafür auf sicheren Beinen stehen. Gerne sogar mit einem Dollar Dividende als handfestes Zeichen von finanzieller Stärke. Es ist nicht die Zeit für Alles-oder-nichts-Lotto-Tickets.

Trotzdem wird es natürlich im Mai langsam mal Zeit mit den Q1 Daten um die Ecke zu kommen und auch seine Geschichte weiter zu erzählen. ein Update der zu erwarteten Umsatzzahlen für dieses Jahr und Peaksales in PFIC wären echt twichtig. Und ein paar gute Fragen von Analysten beantworten ebenfalls. Ich hatte zwar gesagt, dass der Markt jeden Mucks bestraft, aber sich verpissen und unter einen Stein kriechen ist auf Dauer auch keine Lösung. Vor allem für den Streber nicht.

Optionen

| Boardmail an "Glatzenkogel" |

Wertpapier: Albireo Pharma |

Zwar spät, aber nächste Woche gibt es dann die Quartalszahlen + Update.

Ich hoffe die Reaktion des Marktes ist nicht wie bei der letzten Veröffentlichung der Quartalszahlen...

Es wurden ja auch bereits Möglichkeiten für eine massive, weitere KE geschaffen. Vielleicht sogar als Hintertüre, falls man bei den Erwachsenenindikation keine interessante Partnerschaft findet, aber so Leute wie Edelmann wieder unbedingt Cash loswerden wollen.

Optionen

| Boardmail an "Glatzenkogel" |

Wertpapier: Albireo Pharma |

XBI bei -8,2%

selbst MIRM mit anständigem earnings auf der Schlachtbank. Nicht gut......

Optionen

| Boardmail an "Glatzenkogel" |

Wertpapier: Albireo Pharma |

Inzwishen sind viele Bios unter Cashwert, es wird also schon Zeit, dass BigPharma mal endlich was klarmacht. Den alles was Firma A aufgekauft hat, kommt für Firma B nie wieder. Ganz so entspannt sollten die also doch nicht sein, auch wenn man nach außen gerne auf cool macht.

Im Smallcap Bereich ist zwar jede Menge Schrott zu finden, aber eben auch echte Perlen, die Milliarden in die Kassen spülen werden, wenn man sie jetzt kauft.

Die Quartalszahlen werden nicht wie sonst bevor der Markt öffnet, sondern nach dessen Schließung veröffentlicht. - also um 22:30 unserer Zeit. Von daher erwarte ich auch für Montag keine größeren Upmoves.

Ich gehe davon aus bzw. hoffe es zumindest, dass die Guidance für das erste Quartal etwas übertroffen werden kann. Ausgehend von dieser Beispielrechnung mit folgenden Annahmen:

Wenn man davon ausgeht, dass zum 1.1.2022 50 Patienten Bylvay verschrieben bekommen haben, und etwa 60 weitere dazu kommen, für die ein halbes Quartal berechnet wird, der weltweite Durchschnittserlös pro Jahr und pro Patient bei 80% von den angegebenen 385.000& Jahrestherapiekosten liegt, komme ich auf Einnahmen für das erste Quartal in Höhe von:

[50*310.000$/4]+[60*310.000$/8] = $6,2 Millionen Dollar

Meine Annahmen halte ich an sich für schlüssig:

https://ir.albireopharma.com/news-releases/...1-financial-results-and

Zum 1.1.2022 wurde die Erstattung von 53 Patienten insgesamt schon bestätigt, weiteren 40 Patienten wurde Bylvay bereits verschrieben, die aber noch auf die Kostenerstattung warten. Zudem wurden im 4. Quartal 65 Patienten insgesamt Bylvay erstmalig verschrieben, von denen etwa 1/3 noch im selben Quartal Reimbursement erhalten haben. Aufgrund der angeblich adressierbaren Patientenpopulation, alleine in den USA von 500-700 Patienten existieren durchaus noch Wachstumspotenziale.

Einziges Problem: Der Aufbau von Beständen im letzten Quartal: Diesen Faktor kann ich schlecht evaluieren - ich habe ihn etwas abgeschwächt, indem ich, obwohl 40 Patienten bereits durch den Reimbursement Prozess aus dem letzten Quartal laufen, trotzdem nur ein halbes Quartal als Patienten berechnet habe. Eventuell die Supplier die Bestände aufrecht erhalten wollen - bzw. bei der initialen Verschreibung bekommt der Patient einen Vorrat und bezahlt den kompletten Preis, selbst wenn es am letzten Tag der Abrechnungsperiode abgerechnet wird. Insgesamt habe ich diesen Faktor so versucht abzumildern.

Meiner Meinung nach besteht also durchaus Potenzial, die Guidance zu übertreffen, zumindest zu erfüllen. Im Vergleich zum letzten Call erhoffe ich mir einen besseren Ausblick, eventuell auch eine kleine Guidance für das restliche Jahr, insbesondere was das internationale Wachstum anbelangt bzw. den Fortschritt bei den nationalen Kostenerstattungsverhandlungen. Die 90 Tage in England beispielsweise sollten ja auch gegen Ende Mai verstrichen sein, sodass der Launch dort zeitnah erfolgen könnte.

Der Deal von Pfizer mit Biohaven zeigt übrigens, dass Big Pharma Appetit nach vertriebsfertigen Assets mit einem hohen Potenzial hat. Der Deal umfasst dabei nur das Lead Produkt, die restliche Pipeline wird zusammen mit etwas Cash in ein neues Unternehmen bzw ein altes Biohaven ausgegliedert. Würde diese Deal-Struktur auch für Albireo interessant finden - Odevixibat verkaufen, um dann mit dem selben Management usw. mit die weitere Pipeline voranzubringen.

--> Albireo könnte sich weiter auf R&D fokussieren.

https://www.reuters.com/business/...ceutical-116-bln-deal-2022-05-10/

Noch eine langfristige Überlegung bzw. Frage an euch:

Mal angenommen, Mirum erreicht akzeptable Ergebnisse in BA und stellt dann in 2024 einen Zulassungsantrag, der dann Ende 2025 abgelehnt wird. Beispielsweise weil weitere Daten fehlen, aufgrund fehlender statistischer Signifikanz, keinem eindeutigen Safety Profile. Mirum wird von der FDA also aufgefordert, eine neue, bzw. allgemein eine Phase 3 Studie durchzuführen. In der Zwischenzeit wurde jedoch Odevixibat in BA zugelassen. Muss dann Mirum Maralixibat anstatt gegen Placebo gegen Odevixibat testen? Ethisch wäre es ja durchaus verwerflich, Patienten, obwohl es ein zugelassenes Produkt gibt, weiterhin nur Placebo zu geben. Was meint ihr dazu?

Ganz am Schluss noch, Charttechnisch, ein Update von Luca wäre ganz nett - stattdessen nur ein kleines Bild von mir. Meiner Meinung nach ist der Aufwärtstrend noch Intakt, solange wir über dem tief der letzten Korrektur bleiben (knappe 26$). Mein Chart (von Stockcharts) natürlich nicht so professionell wie von LucaBrasi.

Angehängte Grafik:

chart.jpg (verkleinert auf 53%)

chart.jpg (verkleinert auf 53%)

Zur Versuchsmodellierung kann ich auch von BCRX sprechen, die sind ja einfach etwas weiter:

Zum einen hast du immer naive Patienten, also unmedikamentierte. Sei es, weil sie frisch diagnostiziert sind, sei es weil sie das bestehende Präparat nicht gut vertragen (Grüße an Mirum), oder weil sie es sich nicht leisten können und es im Feldtest gratis bekommen. Da besteht also kein ethisches Problem, eher sogar im Gegenteil, die Tests sind für Un- oder Schlechtversicherte die einzige Möglichkeit an solche Medikamente heran zu kommen. Heute noch bei Desperate Housewifes mitgehört: "wie, sie bezahlen meine Dialyse nur zu 50%?". Das ist für uns Germanen halt schwe vorstellba, aber für Amerikaner sind solche Sachen wie gratis Schulessen ode Krankenversicherung für alle eben "Kommunismus". Und "Kommunismus" ist bei denen ein Triggerwort wie bei uns "Nazi". Unvorstellbar, über sowas überhaupt zu iskutieren, wo kommen wir denn da hin?

Wenn es schon ein etabliertes Medikament gibt, macht man jedenfalls zwei Studienarme, einmal mit besagten naiven Patienten und einen Arm mit Wechslern. Man muss ja auch nachweisen, daß es keine nennenswerten Wechselwirkungen mit dem Standard of Care gibt. Sonst steht in der Zulassung eventuell drin, daß man nur naive Patienten behandeln darf. Außerdem sollte man entpsrechende schwere Medikamente nicht über Nacht absetzen, es wird also auch Versuche geben, wie man den Wechsel am besten macht. Es kann duchaus sein, dass dieser nicht so einfach wird. Ich könnte mir z.B. vorstellen, dass die Nebenwirkungen Durchfall und Erbrechen beim Wechsel nochmal auftreten, während sie bei Dauerpatienten nur in der Anfangsphase auftauchten.

Inwieweit das Albo und Mirum in ihrem relativen Kopf-an-Kopfrennen betrifft weiß ich allerdings nicht. Die Studien sind ja auf Alboseite schon im Gange gewesen, bevor Mirum ein erstes Approval hatte. Dementsprechend brauchte man auch keine Vergleichstests, es gab beim designen ja noch keine zugelassene Alternative. Sollte also für Albo wenig Probleme bedeuten.

Du meinst "Investigators Choice". Spricht wohl vieles im Ergebnis für Placebo. Muss aber nicht

https://www.ncbi.nlm.nih.gov/pmc/articles/PMC2647647/

der ein oder andere Insti scheint letzte Woche angebaut zu haben. Hoffe daher nicht auf so einen massiven Abverkauf wie nach dem letzten earnings. Scheint mir bereits ein stückweit antizipiert zu sein. Wobei die Street ja noch 1-2 Mio mehr erwartet, als Albo anvisiert. Die Märkte sind derzeit unpredictable.

Insgesamt fragt man sich schon, was aktuell im XBI noch nicht eingepreist ist?! Der Weltuntergang vielleicht. 250 Bios notieren aktuell unter Cashniveau. Das ist schon historisch. Freitag hat der Sektor mal gezuckt. Ich hoffe, da kommt bald mal wieder Momentum rein. Es wäre eigentlich überfällig

Optionen

| Boardmail an "Glatzenkogel" |

Wertpapier: Albireo Pharma |

Albo ist ja auf dem Weg zur Milliarde Jahresumsatz, aber diese Summe ist ja dann zum reinvestieren da und nicht für Managementgehälter, Steuern und Dividenden. ich denke, Albo wird auch die Milliarde Umsastz (in 2030 oder so) noch verballern können, um eben noch größere Wirkstoffe zu entwickeln. Größere Indikationen können dann durchaus mal 5 oder 10 Milliarden Jahrenseinnahmen generieren und es ist auch völlig ok, wenn man mehrere Medikamente gleichzeitig auf dem Markt hat.

Guck dir mal an was ein Bigpharma so für Summen bewegt, die kaufen durchaus mal eine kleinere Bude für 5, 10 oder auch 20 Milliarden auf, diese Kohle müssen die ja wo herhaben. Wenn du alle zwei Jahre eine eigene große Indikation auf den Markt bringst und jedes Jahr noch für 10 Milliarden shoppen gehst, dann bist du langsam angekommen.

Cooper hat in der Metapher zwar schon die Schuhe an und steckt gerade den Schlüssel ein, aber er hat das Haus noch gar nicht verlassen.