Albireo neuer big player im Pharma-Milliardenmarkt

Niemals hat das Management die Aussage getätigt oder verschriftlicht, dass es Mitte der Dekade sein wird. Die zweite Hälfte des Jahrzehnts wurde gennant - ich hoffe ihr kennt den möglichen Unterschied.

Sorry für die Spitzfindigkeit aber eben welcher solchen Aussagen weint 2025 wieder die Hälfte hier…

Für Mitte der Dekade von +- 1 Milliarde auszugehen, ist dann wohl nicht ganz daneben. Spielt derzeit aber auch nicht so eine große Rolle.

Rasche Marktdurchdringung in PFIC ist jetzt von Nöten, insbesondere ROW. Hat man den Vertrieb mit PFIC einmal stehen, sollte man ALGS und BA zügig über die gleichen Vertriebskanäle an den Patienten bringen können. Approvals natürlich vorausgesetzt. Die kommenden Jahre schätze ich daher noch als etwas zäh ein. Aber wenn der ganze Vertriebsapparat in PFIC einmal steht, sollten ALGS und BA im Grunde genommen ohne größeren Anlauf Umsätze einfahren, wenn die Partner sich bis dahin bewährt haben. Daher ist es schon plausibel, dass hier ab Mitte der Dekade das Ding ordentlich Fahrt aufnehmen könnte.

Optionen

| Boardmail an "Glatzenkogel" |

Wertpapier: Albireo Pharma |

Und Fakt ist: es wird immer das kommuniziert, was man sich zutraut - und zwar genau das. Außerdem wird bei Zeitangaben auch penibelst bspw. zwischen “mid of year” oder “end of year” Unterschieden.

hier traut man offensichtlich nicht zu, bereits 2025 von 1mrd zu sprechen, denn dies setzt die approvals und Kommerzialisierung von ALGS und BA voraus - hat Cooper auch ganz klar während des commercial days gesagt, dass die 1mrd NACH Zulassung für BA ermöglicht werden kann und nach seinen eigenen Worten einen “wesentlichen Bestandteil” für dieses Ziel darstellt. Da die Studie frühestens in 2024 endet, wird es vor 2025 keine Zulassung geben und auch kein zusätzlicher revenue.

Lasst uns bei den Fakten bleiben und keine Zitate anführen, die es nie gegeben hat. Ich bin gerne dabei Phantasien zu spinnen…aber dann lasst uns das auch so benennen ;-)

Ich möchte Dir jetzt auch gar nicht groß widersprechen.

Aber Fakten sind natürlich relativ. Das sind letztlich alles Schätzungen. Auch von Albo. Von daher nutze ich das Wort Fakten in solchen Zusammenhängen ungerne plakativ. M.E. kommuniziert Albo hier - wie gewohnt - recht konservativ. Und ich möchte gewiss keine falschen Erwartungen wecken. Die Folien lesen und interpretieren kann jeder selbst. Sollte man auch. Die Schätzung von Albo stammt vor dem PFIC Approval.

Nur meine Sicht:

Sollten sie die anvisierten 385k tatsächlich durchsetzen, benötigt man rd 2600 Patienten/ anno für die 1 Milliarde Umsatz USD. Adressable patients PFIC 600 und ALGS 1500 (jeweils NUR US) ein wenig ROW/EU hinzu und man ist schon da. Auch ohne BA. Ob man das nun 2024, 2025 oder 2026 erreicht.....

Dabei habe ich unterstellt (und das kann natürlich unzutreffend sein), dass die Marktdurchdringung in PFIC relativ zäh wird, man dann aber ALGS über die dann bereits bestehenden Vertriebskanäle schnell an den Patienten bringt.

Selbst, wenn es "nur" 300k pro Patient werden im Schnitt (EU Vergütung ggfs. niedriger und Preis auch abhängig von der Dosierung, also Gewicht der Patienten), könnten sich diese Umsätze bereits aus PFIC und ALGS ableiten lassen (im sportlichen Szenerio, gewiss).

Aber eines ist sicher richtig: das haben die so nicht gesagt (Cooper würde sich da auch nicht so weit aus dem Fenster lehnen und seine eigenen Prognosen lieber deutlich übertreffen, lässt sich auch viel besser verkaufen) und es gibt noch einige ungewisse Parameter in der Berechnung. Von daher ist es sehr vernünftig, konservativ von weniger auszugehen. Das mache ich auch.

Aber zu sagen, dass man mit dem BA approval über die Milliarde kommt, ist quasi ein no brainer seitens Cooper. Damit sollte man locker und dicke drüber sein (deswegen wohl auch die Aussage > und nicht +- 1 Milliarde). Meinetwegen dann auch erst 2027, 2028. Das ist eine verglichen große Indikation.

Wird jetzt spannend zu beobachten, ob Mirum Ende kommenden Monat das Approval bekommt. Und selbst wenn, könnte es sein, dass Bylvay das überlegende Produkt ist. Nachdem was ich bis jetzt vernommen habe, ist dem wohl so.

Aber ich glaube weiterhin, dass das hier nichts für ungeduldige ist. Und es gibt auch andere gute (und aktuell sehr günstige !!!) Titel im Bio Bereich. Von daher ist Albo auch nicht der heilige Gral.

Optionen

| Boardmail an "Glatzenkogel" |

Wertpapier: Albireo Pharma |

Wie siehst du das bei ALGS? gemessen an Fakten oder Auffälligkeiten.

Nur ein paar Gedankensplitter:

Das ist sicher richtig mit den Shire Daten. Würde man diese berücksichtigen, dann wäre die Datenbasis gewaltig. Problem ist aber, dass Shire mit recht großen Nebenwirkungen zu kämpfen hatte und deswegen die klinische Forschung von Maralixibat (damals LUM 001 und LUM 002) eingestellt hatte, nach der P1 oder P2, jedenfalls haben die erst gar keine P3 eingeleitet...

Mirum glaubt nun, mit einem anderen Studiendesign und anderer Patientenauswahl zu anderen Ergebnissen mit dem gleichen Wirkstoff zu kommen. mmhhhhh. Ob das so funktioniert? Zumal die nicht mit P3 Daten zur FDA gelaufen sind, sondern mit P2 (b) Daten basierend auf einer rolling NDA. okay, immerhin wurden sie hierzu von der FDA scheinbar ermuntert.

Ich hatte ja auch mal überlegt, das PDUFA Date bei Mirum zu spielen. Aber ganz ehrlich, das ist mir zu viel Roulette.

Und wenn ich mir das Approval von Albo bei der FDA in PFIC ansehe: tatsächlich nur für Pruritis und nicht für die Behandlung von PFIC als solches. Dafür fehlen der FDA wohl noch die Nachweise, dass Transplantationen etc. dauerhaft nicht notwendige sind (Langzeitdaten, die es sicherlich die kommenden Jahre geben wird. Dann sind vielleicht sogar auch > 385k anno/patient).

Also man war bei der FDA nicht generös mit Albo trotz toller P3 Daten. Wenn man das bei einem approval überhaupt sagen kann.

Aber was heißt das nun für Mirum mit seinen P2 Daten, die auch (verglichen mit Albo) mehr mit Durchfall zu kämpfen haben?

Vielleicht bekommen sie ja das approval bei der FDA. Pruritus ist wirklich sehr schlimm. Man braucht händeringend was. Aber es könnte dennoch sein, dass die Ärzte in Zukunft lieber auf den besseren Wirkstoff zurück greifen.

In der EU ist Albo auch in ALGS in zeitlicher Hinsicht vor Mirum.

Optionen

| Boardmail an "Glatzenkogel" |

Wertpapier: Albireo Pharma |

Quelle: letzter Artikel von Bret Jensen vom Mai

Zulassung damit? Was meint Ihr denn?

Optionen

| Boardmail an "Glatzenkogel" |

Wertpapier: Albireo Pharma |

mega interessant.....spätestens damit hätte man auch die geforderten (CHMP opinion) bzw. gewünschten (FDA) Langzeitdaten, und zwar qualitativ hochwertig im Rahmen einer zulassungsrelevanten Studie double-blinded & placebo controlled. Top Line results dann hier erst 2024.

Eine open label Langzeitstudie hat man natürlich noch on top hierzu.

Das wirkt alles sehr stimmig und durchdacht, wie Albo das angeht.

Optionen

| Boardmail an "Glatzenkogel" |

Wertpapier: Albireo Pharma |

https://seekingalpha.com/article/...ease-play-with-upcoming-catalysts

https://seekingalpha.com/article/...valued-higher-based-on-odevixibat

„Ein Schuft, wer böses dabei denkt“ ;-)

Alles andere ist doch wirklich absurd… Zulassung für Europa und USA und der Kurs fällt jeden Tag - Wahnsinn.

Grüße

Die nachhaltigen Käufer wohl erst, wenn der Rubel rollt. Eigenvertrieb von Bios ist gerade im Anfangsstadium oft eine Situation, die der Markt erstmal abwartend beobachtet. Habe zwar keine Zweifel in dieser Hinsicht an Albo, aber ich bin leider nicht "der Markt".

Instiquote von über 90 % runter auf 86% (da ist ein Teil der Verkäufer), zudem entnervte und kurzfristig orientierte Retails, die geschmissen haben.

August = Sommerloch

und es gibt derzeit wenig Katalysatoren. Die Elobixibat Umsätze im Call heute dürften keine Käufer ziehen.

Partnerschaften wurden bereits kommuniziert, aber ggfs. kommen neue hinzu, dass könnte ein upside sein.

September launch in Germany

Ende September Mirum PDUFA, könnte upside sein, wenn Fail.

Oktober NASH Daten EA Pharma

Q3, Q4 Verkauf PRV

earnings call Q3, Q4

Top line Daten A3907 Ende des Jahres

......könnten alles kursrelevante Events sein.

Aber im August sehe ich erstmal keine (erwartbaren) Katalysatoren. Ein BO würde natürlich alles auf den Kopf stellen. Wie immer.

oder irgendein Insti fängt im Sommerloch an zu kaufen wie der Teufel und zieht den Kurs hoch.

Will hingegen noch eine weiter abbauen, gibt´s noch mehr Druck auf den Kurs.

Werde mich dennoch um 16 Uhr einwählen. Die Analystenfragen haben eigentlich immer einen Mehrwert.

Optionen

| Boardmail an "Glatzenkogel" |

Wertpapier: Albireo Pharma |

Da ich derzeit nicht investiert bin, habe ich den Call nicht gehört. Gibt es morgen oder übermorgen auch in schriftlicher Form.

Genau das schreibe ich immer und immer wieder......

Aufpassen!

Könnte auch ein Übernahmeangebot kommen.....

Nur meine Meinung

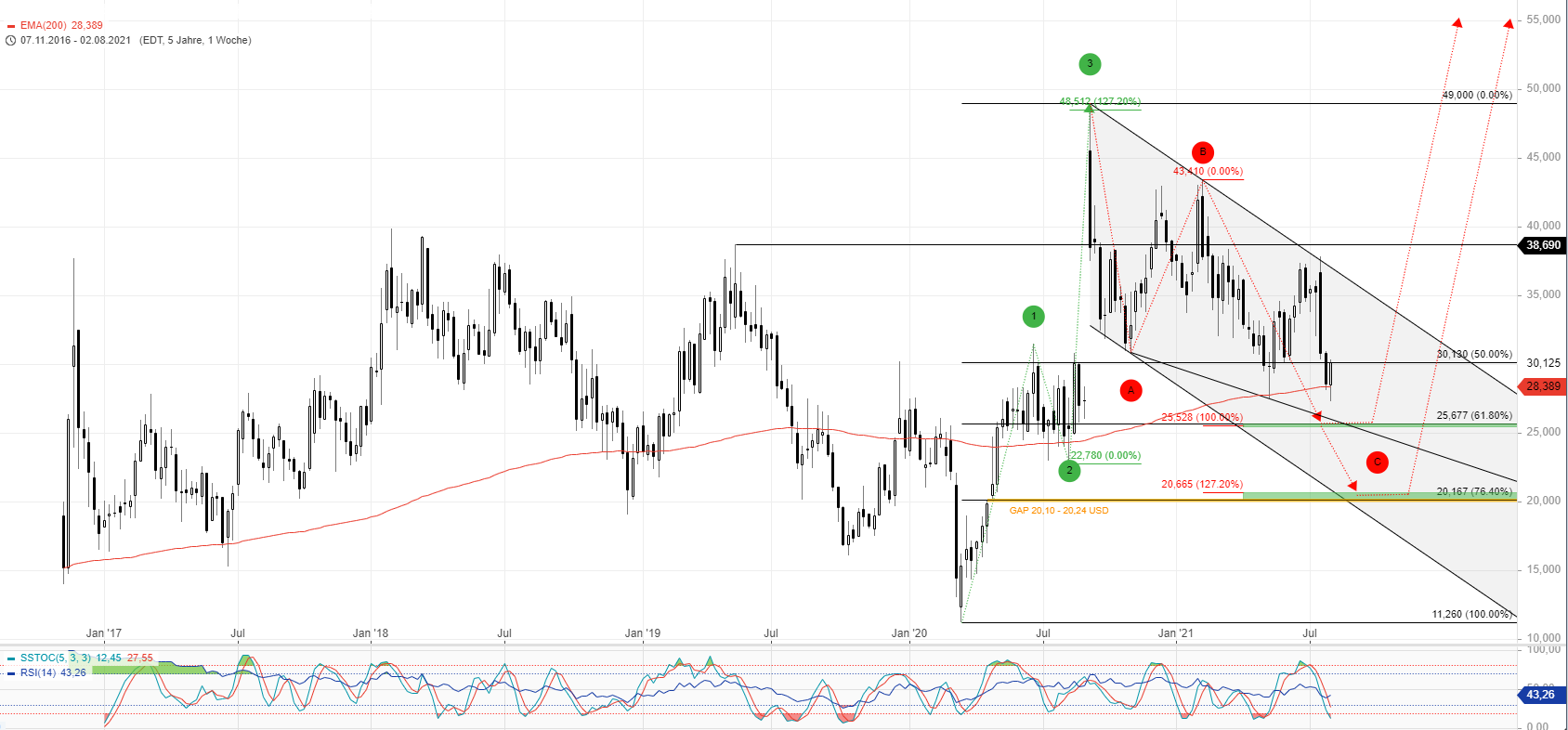

Der RSI-Indikator (dunkelblau) liegt bei 42,98 und dreht heute leicht nach oben. Gestern war er auf dem tiefsten Stand seit Corona - allerdings noch nicht im überverkauften Bereich. Das ist im Wochenchart aber bisher auch nur ein einziges Mal passiert (Oktober 2019).

Anders die Stochastik. Die %K-Linie befindet sich bereits unter 20, also deutlich im überverkauften Bereich. Die rote %D-Linie sollte noch folgen. Wenn die %K-Linie von unten nach oben aus den 20-30 Bereich steigt und die %D-Linie schneidet, kommt es zu einem Kaufsignal. Auch das sieht man beim Blick nach links immer wieder schön im Chart, zuletzt im Mai.

Je mehr ich den Chart betrachte, umso mehr glaube - bzw. hoffe ich sogar - dass der Kurs nochmal in den Bereich 25/26 USD fällt. Der Chart und die Indikatoren geben das her. Von mir aus auch nur als kurzer Spike nach unten, um die Stops unter dem letzten Tief bei rund 27,50 USD abzuholen und anschließend nach oben zu drehen. Im Bereich 25/26 USD liegen so schöne charttechnische Ziele. Es wäre schade, wenn er die auslassen würde.

Das ist aber natürlich alles nur charttechnisches Wunschdenken. Saisonal könnte es aber ebenfalls passen, da für den Gesamtmarkt im August ja mittlerweile jeder und sein Nachbar einen Rücksetzer erwartet. Der August ist historisch ein schwieriger Börsenmonat.

Wenn es natürlich nochmal richtig krachen sollte (D-Variante, schlechte Wirtschaftsdaten, Inflation etc.) wäre der Bereich um 20 USD für mich die nächste Haltestelle.

Ist natürlich alles nur meine ganz persönliche Meinung und grundsätzlich sollte sowie niemand auf mich hören. ;)

Schaug ma moi, dann seng mas scho.

Angehängte Grafik:

2021-08-05_albireo.png (verkleinert auf 30%)

2021-08-05_albireo.png (verkleinert auf 30%)

Ansonsten keine fundamental neuen Aussagen im Call m.E.. Aber werde gerne nochmal die Mitschrift lesen. Mein englisches Hörverständnis ist eigentlich ganz okay. Aber bei der Pamela tue ich mir was schwer. Und ausgerechnet die hat ein paar interessante Dinge zum Thema Medicare gesagt, was offensichtlich vom Analyst positiv aufgenommen wurde.

Natürlich noch keine Abschlüsse mit den Payern. Aber man ist sehr angetan vom response. Preisstaffelung nach Dosierungen linear, ist so von den Payern gewünscht. Da scheint also intensiver Austausch zu bestehen.

Natürlich alles super aufbereitet und dargelegt. Insbesondere die Aussagen von Cooper zu BA und dem Bold Design fand ich interessant (ist Zukunftsmusik). Halte jedenfalls erfolgreiche Studien in ALGS und BA nebst Zulassungen für immer wahrscheinlicher.

Bold und Assert....alles on track...bislang keine issues wg Covid

Schöne Bewegung heute. Bei Stocktwits fliegen die Raketen o;)))). Könnte die kommenden Tage aber auch wieder runterkommen. bleibt wohl erstmal volatil

Optionen

| Boardmail an "Glatzenkogel" |

Wertpapier: Albireo Pharma |

Die machen ihren Job. Glaube nicht, dass es bei den Preisen langwierige Diskussionen mit den Payern geben wird. Unmet Need. Kann man sich nicht leisten. Die 385k sind auch nicht oberes Regal.

das läuft schon alles

Optionen

| Boardmail an "Glatzenkogel" |

Wertpapier: Albireo Pharma |

Was meint ihr

Optionen

| Boardmail an "Uhrzeit" |

Wertpapier: Albireo Pharma |

www.globenewswire.com/news-release/2021/...e-Gulf-Region.html

Kommen noch News aus China:

https://min.news/en/health/38f5374e57d6ac7f818d3c41e1aab7c7.html

"Boao Lecheng Weijian Rare Diseases Clinical Medical Center successfully introduced BYLVAY®"

Wie muss man das deuten?

Ist Bylvay jetzt in China schon erhältlich?

Also das sind jedenfalls 2 uneingepreiste News und wir dümpeln unter dem Kurs vor 2 Jahre vor der Zulassung rum...einfach nur WOW