Aktien-Tagebuch

Aber zur Sicherheit hier noch einmal der E-Mail-Text , können sich ja auch andere mal irren !

Wir berechnen die Finanzierung mit dem geltenden Benchmarksatz (bestimmt durch die Währung, die zur Bezeichnung des fraglichen Produkts verwendet wird, z.B. EONIA für Euros) + 2,5 % für Long-Positionen und - 2,5 % für Short-Positionen.

Dies bedeutet, dass Sie je nach Sachlage für die Finanzierung belastet werden können oder Ihnen Finanzierung gutgeschrieben werden kann. Sollte die oben erwähnte Berechnung einen negativen Wert für Short-Positionen ergeben, so werden Ihnen a u c h für S h o r t-Positionen Finanzierungskosten b e l a s t e t !!!

Die Über-Nacht-Finanzierung wird gemäß der folgenden Formel berechnet:

Finanzierung = Anzahl der CFDs x CFD-Preis x (gültiger Zinssatz +/- 2,5 %) : 360

Optionen

Optionen

Sollte man aber nochmal nachdenken. Denn das macht nur Sinn:

0,3% - 2,5% = -2,2% = Belastung

2,5% - 2,5% = 0% = Keine Kosten

3% - 2,5% = +0,5% = Gutschrift

Somit wäre meine obige Rechung falsch und du musst doch Zinsen für Short zahlen. Ja, das macht Sinn. Denn von den 0,3%, die der Broker zur Zeit für das Guthaben bekommt greift er 2,5% ab. Die restlichen 2,2% musst du erstatten. Bei 2,5% EONIA ist der Breakeven erreicht und du musst nichts erstatten. Bei 20% Eonia bekommst du nur 17,5% ab.

Sorry für meinen Schnellschuss, aber ich denke jetzt ist es klar und logisch: Du musst zur Zeit 2,2% auf das Underlying bezahlen, trotz Short. Bei long wäre es grausamer, dann musst du 2,8% zahlen. Der Broker hat eine Marge von 5%, nicht 0,6%.

Aber wie gesagt, die Summen sind gering, CFDs sind ja nicht als ewige Anlage gedacht, sondern für schnelles Zocken. Flatex verlangt übrigens keine Zinsen für short.

Die 7 heiligen und ewigen Benchmarks wurden wie folgt übertroffen oder verfehlt:

Benchmark Nr.1: +1,57 % übertroffen (Mehr Gewinnen als Verlieren-Benchmark)

Benchmark Nr.2: + 1,54 % übertroffen (Inflations-Benchmark/0,03%)

Benchmark Nr.3: + 1,53% übertroffen (Tagesgeld-Benchmark/0,04%)

Benchmark Nr.4: + 1,51% übertroffen (Anleihen-Benchmark/0,06%)

Benchmark Nr.5: -4,43 % verfehlt (Mr.Market-Benchmark/DAX/+6,0%/+342P.)

Benchmark Nr.6: +0,97 % übertroffen (Buffett-Soros-Benchmark/0,6%)

Benchmark Nr.7: - 0,43 % verfehlt (GöttlicherGroßmeisterderBörse-Benchmark/2,0%)

Na ja, immerhin wurden 5 der 7 Benchmarks übertroffen, aber letzte Woche wurden 6 von 7 Benchmarks verfehlt und insofern muss man um ein wirklich aussagefähiges Benchmarking zu bekommen auch ein Monats-Benchmarking, Quartals-Benchmarking und Jahres-Benchmarking durchführen !!!

Optionen

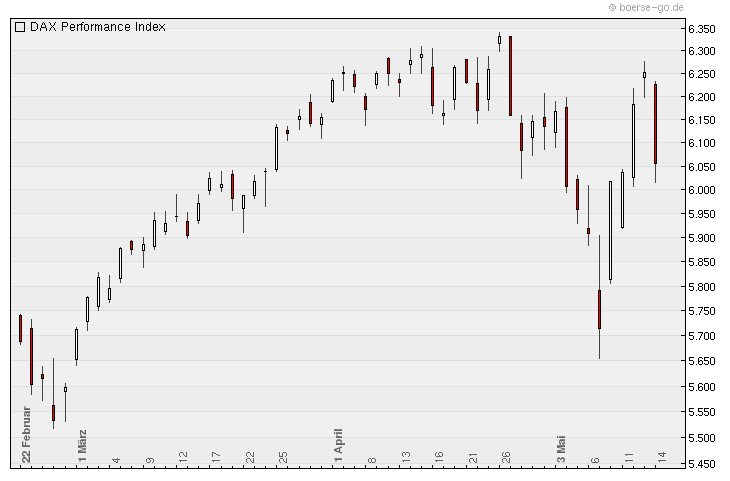

Angehängte Grafik:

profichart_15052010_1637.png (verkleinert auf 69%)

profichart_15052010_1637.png (verkleinert auf 69%)

H e l d e n geboren, mit dem Rücken zur Wand und nur noch die Wahl S i e g oder T o d, ich werde es zumindest v e r s u c h e n !!!

Die Finanzmärkte werden zusammenbrechen, die Europäische Währungsunion zerbrechen und die Welt in eine große Depression schlittern. Ein düsteres Untergangsszenario? Ganz und gar nicht, sagt Gerald Celente, Gründer des Trends Research Institute in Kingston (USA). Im Interview mit dem Handelsblatt erklärt der Querdenker, warum er mit dem Schlimmsten rechnet.

http://www.handelsblatt.com/finanzen/...ine-grosse-depression;2576378

Warum muss dieser Typ dabei immer so lachen, das ist n i c h t witzig v e r f l u c h t, es werden M i l l i o n e n elend v e r r e c k e n und d u Celente l a c h s t auch noch darüber !!!

Optionen

Angehängte Grafik:

showimage.jpg

showimage.jpg

Der ETF verlor am ersten Tag fünf Prozent und fiel von 20 auf 19 Euro. Am zweiten Tag fiel der ETF abermals – diesmal um 7,15 Prozent. Denn der Index legte von 4200 auf 4500 Punkte zu. Am Mittwoch stürzte der Index dann um 24,45 Prozent auf 3400 Punkte ab. In der Folge stieg der ETF von 17,64 Euro auf 21,95 Euro. Somit hat der ETF seit Montag nur 9,75 Prozent gewonnen.

Das Beispiel zeigt, dass man die Wertentwicklung eines Index jeweils nur für einen Tag erhält. Je länger man einen Short-ETF einsetzt, umso mehr nagen Kursschwankungen an den Gewinnen. Hält man den ETF zu lange, können daher auch bei fallenden Märkten Verluste auftreten.

Fazit: Short-ETFs können das Portfolio bereichern. Allerdings sollte eine klare Marktlage mit kontinuierlich fallenden Kursen herrschen. Korrigieren die Börsen nur langsam, oder tendieren wie derzeit seitwärts, ist der Einsatz von Short-ETFs nicht zu empfehlen. (mh)

Man versteht die Dinge immer noch am besten mit Zahlen-Beispielen und leider komme ich jetzt zu der Erkenntnis dass Short-ETFs auch beschissen sind !!! Tja, so langsam wird mir das Shorten z u w i der !

Komischerweise scheint sich der Short-DAX auf längere Sicht wieder dem Index anzunähern, denn der am 18.06.09 gekaufte Short-DAX-ETF ist -26,8% im Verlust während der DAX um 25,2% gestiegen ist, also nur eine Abweichung von 1,6% was ja eigentlich noch akzeptabel ist. Die später gekauften Short-ETFs haben aber größere Abweichungen. Na ja, man kann diesen Short-ETFs jedenfalls auch nicht wirklich trauen und so wird es langsam schwierig, aber o h n e Schwierigkeit k e i n e Evolution!!!

http://www.finanzen.net/nachricht/etf/...ringt-neue-Short-ETFs-674677

Optionen

immer, wenn ich irgendwas höre, versuche ich die Nachricht dahinter zu erkennnen/erahnen.

Kaum einer schreibt Aritikel oder gibt Interviews ohne Hintergedanken - also überlege, was der lächelnde Onkel erreichen will. Schaui Dir seine Homapage an, seine Referenezen, was hat er früher mal vorhergesagt?

Und ein wichtiger Teil aller Verschwörungen, aller Untergangsphantasien ist der "allwissende Gegner". Der Staat führt uns wissend an der Nase herum und will uns abzocken, oder GS oder oder oder... Die Steigerung der Vermessenheit einen "allwissende Gegner" zu postulieren, ist sich selber als über alle Zweifel erhaben hinzustellen: Wenn einer ohne Punkt und Komma redet, nie zweifel, Aussagen ohne jede Basis raushaut, nie nachdenkt, dann ist es für mich ein Zeichen, dass es ein Scharlatan ist, einer der ein wenig jeneiseits seiner geistigen Verhältnisse aktiv ist, weil er seinen frisch verzapften Unisnn glaubt oder weil er wissentlich manipuliert.

Und Celente ist definitv einer.

Hier in ARIVA gibt es derer viele, die genau wiessen, wass wann passiert. Also immer Scharlatan-Alarm an!

Hier habe ich vor Monaten was zu Celente geschrieben:

http://www.ariva.de/...tizykliker_Thread_t348181?page=309#jumppos7749

Mit freundlichen Grüßen

A.

PS: Immer viel an die frische Luft gehen und Bücher lesen.

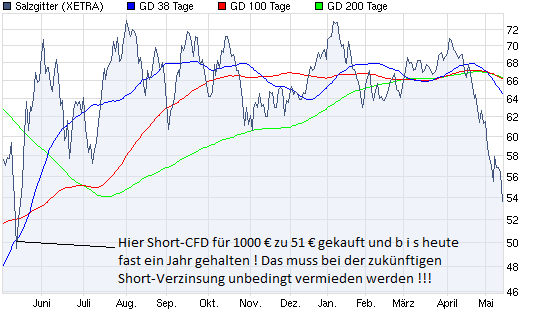

Und ich weiß schon jetzt dass die täglichen Zinsbelastungen auf dem Konto wie eine tägliche P e i t s c h e wirken werden die jede Müdigkeit nach einem harten Arbeitstag s c h l a g a r t i g ausradiert !!! Deshalb wird die Unbefristete-Vampir-Trading-Strategie aufgegeben und ersetzt durch Sofortgewinnversuche mit Aktien und e r s t wenn es schief geht und die Aktie fällt beginnt die Buchverlust-Gewinnwandlung durch den Kauf von Short-CFDs auf die Aktie, a b e r immer mit dem Ziel die Gesamtposition möglichst schnell mit Gewinn aufzulösen sobald Short-CFDs im Spiel sind, a u c h mit der g n a d e n l o s e n Bereitschaft Teilverluste auf einer Seite zu realisieren wenn der Gewinn in der Summe größer ist !!!

Also müssen die Short-CFDs i m m e r zeitlich befristet eingesetzt werden und so etwas wie der Kauf des Salzgitter-Shorts zu 51 € vor fast einem Jahr der bis heute gehalten wurde und zwischenzeitlich über 30% im Verlust war muss zukünftig r a d i k a l unterbunden werden !!! Die Verzinsung wird einen überaus d i s z i p l i n i e r e n d e n Effekt haben und Shortquoten von 90% bei manchen Aktien, was ja eigentlich absoluter W a h s i n n ist, sind damit auch Vergangenheit !!!

Es gibt in diesem ü b e r a u s manipulierten und g e f ä h r l i c h e n Markt aber k e i n e Alternative zu Short-CFDs !!! Als Alternative mit Stop-Loss anzufangen wäre ein großer Fehler, denn hin und her macht Taschen leer, man realisiert dann ständig Verluste und muss noch zusätzlich die Transaktionskosten tragen, was in der Summe erheblich schlimmer ist als die Verzinsung der Short-CFDs und die Verlustrealisierung ist darüber hinaus psychologisch verheerend was den Börsenerfolg mit G a r a n t i e verhindert !!!

Ab jetzt geht es also darum nach und nach die ganzen m ü h s a m aufgebauten Vampirisierungspositionen auf 90 verschiedene Aktien rückabzuwickeln und ab jetzt sind alle diese Positionen in der Buchverlust-Gewinnwandlung und werden aufgelöst sobald in der Summe aus Aktie und CFD-Shortposition auf die Aktie ein Gewinn (Summengewinn) entsteht. Einzelne Positionen können bereits jetzt aufgelöst werden wenn Summengewinne vorhanden sind. Gesamtverluste zu realisieren ist und b l e i b t Verboten, denn nur Verlierer realisieren Verluste und der Kampf ist erst verloren wenn man ihn verloren gibt !!! Es könnte jetzt tatsächlich zu einer r e v o l u t i o n ä r e n Verbesserung meines Benchmarkings kommen, denn diese ganzen massenhaften Short-CFDs, die zum großen Teil 20% bis 50% unter Wasser sind, waren völlig sinnloser B a l l a s t, was mir erst jetzt wirklich klar wird, denn es gab ja keine Chance mehr sie mit Gewinn aufzulösen !!!

Optionen

Angehängte Grafik:

chart_year_salzgitter.png (verkleinert auf 93%)

chart_year_salzgitter.png (verkleinert auf 93%)

Dann habe ich noch Eurostoxx 50 Long-ETFs nachgekauft, denn die stehen viel tiefer als der DAX obwohl noch sicherer da 50 europäische Schlachtschiffe und nicht nur 30 wie beim DAX enthalten sind !!! Es wäre g i g a n t i s c h wenn FlatEx die auch ohne Gebühren verkaufen würde wie den DB-DAX-ETF ! Es ist schon enorm erstaunlich wie sie das machen, auf die Gebühren komplett zu verzichten und darüber hinaus auch noch einen leicht besseren Kurs als DAB anzubieten die zusätzlich immer 9 € Gebühren wollen ! Ab jetzt kaufe ich ETFs n u r noch bei FlatEx, G e l o b t seien sie !!!

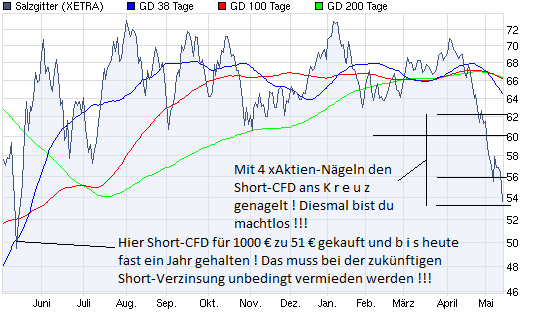

Dann noch einen der Short-DAX-ETFs mit 4 € Gewinn losbekommen, der Dreck muss komplett e n t s o r g t werden a b e r ohne Verluste zu realisieren ! Mir läuft es kalt den Rücken runter bei der Vorstellung, dass ich meine Short-CFDs wegen der kommenden Verzinsung komplett in Short-ETFs umschichten wollte und rein zufällig stieß ich auf das Rechenbeispiel das erst wirklich klarmachte, dass die Short-ETFs a b s o l u t e r, b e t r ü g e r i s c h s t e r Dreck sind und die hätten tatsächlich das Potential gehabt mich zu ruinieren, denn jetzt wurden mal alle Short-ETF-Positionen durchgerechnet und die Abweichungen zum DAX sind zum Teil erschreckend hoch, die Höchstabweichung war 5% innerhalb von n u r 4 Monaten, der Wahnsinn, die kommen mir n i e mehr ins Depot !!!

P.S. AL hatte doch Recht und ich habe ihn für d u m m gehalten ! Manchmal sollte man lieber auf die alten Hasen hören !!!

Optionen

Angehängte Grafik:

chart_year_salzgitter.png (verkleinert auf 93%)

chart_year_salzgitter.png (verkleinert auf 93%)

Flatex verdient daran wahrscheinlich, weil die Commerzbank Flatex etwas für die Handelspartnerschaft zahlt.

Im übrigen ein toller Thread, den ich mit meinem Wichtigtuer-Geschreibsel jetzt auch nicht weiter nerven will....

Optionen

http://www.ftd.de/finanzen/maerkte/...-fonds-und-zocker/50115811.html

Optionen

Optionen

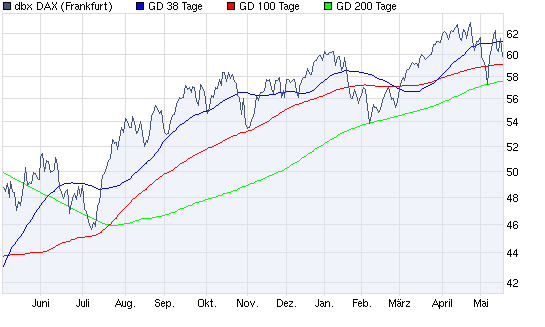

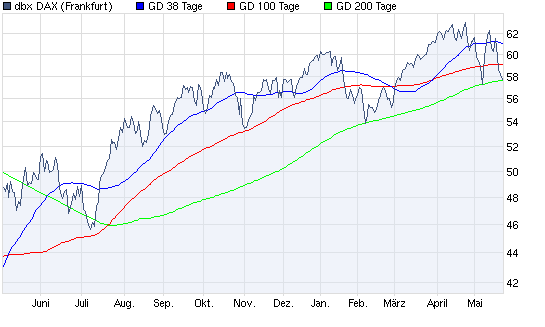

Angehängte Grafik:

chart_year_dbxdax4.png (verkleinert auf 93%)

chart_year_dbxdax4.png (verkleinert auf 93%)

Angehängte Grafik:

dow_jones.jpg (verkleinert auf 74%)

dow_jones.jpg (verkleinert auf 74%)

Großartig, gestern am 20.05.2010 ist der Salzgitter-Short g e n a u nach einem Jahr (am 20.05.2009 gekauft zu knapp über 51 €, unglaublicher Zufall !) zu 51 € mit nur 5 € Gewinn rausgeflogen (war aber schon über 300 € im Verlust, aber ich habe durchgehalten !), Hauptsache der Short ist endlich weg !!!

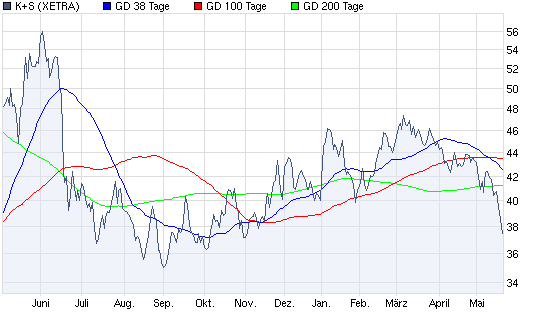

Dann heute noch K+S gekauft, denn der Chart zeigt klare Kaufkurse !!! D a muss man kaufen und nicht am Top wenn die Charttechniker den Himmel ausrufen !!! Gestern sagte ein Charttechnik-Experte im Anleger-Fernsehen dass K+S ein k l a r e r Verkauf wäre weil der Chart im Ar… ist, aber diese klassische Bullshit-Charttechnik taugt nichts, nichts, n i c h t s !!! Der Markt hat nicht immer Recht sondern eher immer Unrecht !

Es gibt kein ineffektiveres System als die Börse, was ja eigentlich kein Wunder ist, wo die Masse von Gier und Angst getrieben ist, wie sollen daraus rationale Kurse entstehen, sowas können nur weltfremde Wissenschaftler glauben die noch n i e selbst an der Börse aktiv waren und keine Ahnung von diesem täglichen W a h n s i n n haben ! Es bleibt dabei, 80% Charttechik (aber keine klassische Bullshit-Charttechnik) und n u r 20% Fundamentalanalyse, denn so funktioniert Börse einfach nicht !!!

Optionen

Angehängte Grafik:

chart_year_ks.png (verkleinert auf 93%)

chart_year_ks.png (verkleinert auf 93%)

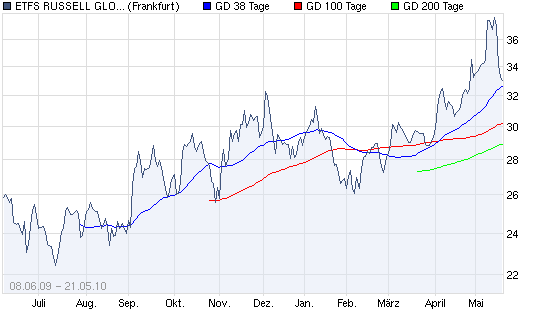

Und ohne die restlichen Rohstoffe auch nicht, deshalb habe ich noch den CFB-Rohstoff-ETF gekauft bei dem das Top zuletzt auch genau getroffen wurde und so könnte da auch ein 10%-Gewinn drin sein. Rohstoffe gehören einfach in jedes gut sortierte Depot !!!

Aber jetzt heißt es der Kaufsucht durch Battlefield Bad Company 2 zu entkommen, denn heute ist der Kaufrausch schon extrem !

Optionen

Angehängte Grafik:

chart_year_etfsrussellglobalgoldfundminers.png (verkleinert auf 93%)

chart_year_etfsrussellglobalgoldfundminers.png (verkleinert auf 93%)

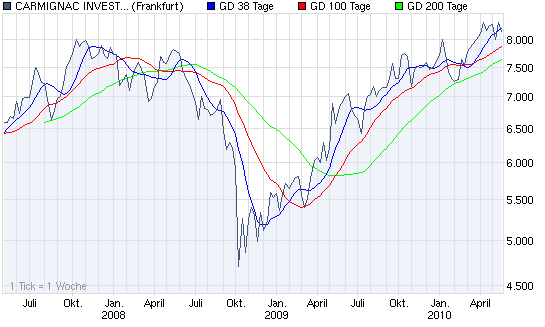

Diese Woche habe ich einen weiteren Benchmark in die heiligen und ewigen Benchmarks aufgenommen und der orientiert sich an dem aktuell besten Fondmanager der Welt, momentan also Mr.Carmignac aus Frankreich und seinem 7 Milliarden € schweren Aktienfonds Carmignac Investissement. Gegen ihn anzutreten ist eine E h r e und s e h r große Herausforderung für j e d e n Börsianer !!! Deshalb kann ich mit großem Stolz verkünden, dass ich Mr.Carmignac in dieser ersten Woche des Wettbewerbs um 1.26 % geschlagen habe, denn er hat gewaltige 2,65% verloren, aber immerhin hat er Mr.Market geschlagen, was aber für einen Carmignac auch P f l i c h t ist !!! Ich habe Mr.Carmignac deshalb den Benchmark-Platz Nr.6, also über Mr. Market aber noch immer unter Buffet-Sorros und dem Göttlichen Großmeister der Börse zugewiesen, denn mit denen kann selbst ein Carmignac nicht mithalten !!!

Die Kalenderwoche 20 war geprägt von panikartigen Short-Auflösungen in n i e dagewesenem Ausmaß, weil ich in der letzten Woche gleich zwei überaus negative Short-Erkenntnisse zu verarbeiten hatte:

1.Short-ETFs auf den DAX sind intransparenter betrügerischer Schrott und führen wenn man sie langfristig hält zu einem m a s s i v e n Zeitwertverlust durch die fiese Berechnungsgrundlage jeweils für nur einen Tag ! Also war ich hier gezwungen unabhängig von der Markterwartung soviel Short-ETFs ohne Verlust aufzulösen wie überhaupt nur möglich ! Dies hat zu einer Verringerung der Short-DAX-ETFs um gewaltige 41% geführt !

2.Die CMC-Short-CFDs werden ab Juni mit doch etwas heftigen ca.2,2% pro Jahr negativ verzinst, was mich nötigte in Panik die Short-CFDs um ebenfalls gewaltige 34% zu verringern !

Insgesamt wurde die Shortquote absolut um doch etwas beängstigende 20% auf jetzt nur noch 30% verringert, was eine relative Verringerung von unfassbaren 40% darstellt !!! Vielleicht war diese immerhin verlustfreie Short-Auflösungs-Orgie jetzt doch etwas übertrieben und wenn es nun richtig Crashen sollte, dann wäre ich diesem Tsunami fast schutzlos ausgeliefert !!! Man sollte sich nicht von Panik lenken lassen, aber diese 2 Short-Schocks waren doch zuviel !

Insgesamt wurden in dieser Kalenderwoche 20 viele gute Shortgewinne mit einer Gesamtrendite von 0,47% realisiert, was auf ein Jahr hochgerechnet 24% Rendite ergeben würde !!!

Der Gesamtkapitaleinsatz ist verrückterweise trotz der vielen Positionsveränderungen auf den Euro g e n a u gleich geblieben (das grenzt an Zauberei !!!). Der Long-Kapitaleinsatz wurde um 4,8% erhöht.

Die 8 heiligen und ewigen Benchmarks wurden wie folgt übertroffen oder verfehlt:

Benchmark Nr.1: -1,39 % verfehlt (Mehr Gewinnen als Verlieren-Benchmark)

Benchmark Nr.2: -1,42 % verfehlt (Inflations-Benchmark/0,03%)

Benchmark Nr.3: - 1,43% verfehlt (Tagesgeld-Benchmark/0,04%)

Benchmark Nr.4: - 1,45% verfehlt (Anleihen-Benchmark/0,06%)

Benchmark Nr.5: +2,36 % übertroffen (Mr.Market-Benchmark/DAX/-3,75%/-227P.)

Benchmark Nr.6 +1,26 % übertroffen (Carmignac Investissement -Benchmark/-2,65%)

Benchmark Nr.7: -1,99 % verfehlt (Buffett-Soros-Benchmark/0,6%)

Benchmark Nr.8: - 3,39 % verfehlt (GöttlicherGroßmeisterderBörse-Benchmark/2,0%)

Es wurden zwar 6 von 8 Benchmarks verfehlt, aber es wurde Mr.Market u n d sogar Mr. Carmignac geschlagen und das macht Mut und Hoffnung für die Zukunft !!!

P.S. Wie man im Carmignac-Chart gut sieht, hat Mr.Carmignac im Jahr 2009 s e h r gut abkassiert und die Jahrhundertrally, wie es sich für einen Großmeister der Börse gehört, auch voll mitgenommen !!! Es kann damit ausgeschlossen werden, dass Mr.Carmignac ein Leser von Ariva oder gar des Bärenthreads ist, oder höchstens wenn er mal

r i c h t i g l a c h e n will !!!

Im Jahr 2008, das muss man allerdings kritisch anmerken, hat auch der Großmeister der Börse Carmignac für seine Verhälntisse v e r s a g t, wenn man sich den Chart anschaut und sieht wie g e w a l t i g sein Fonds gefallen ist !!! Er hätte stärker hedgen sollen !!!

Optionen

Angehängte Grafik:

chart_3years_carmignacinvestissement.png (verkleinert auf 93%)

chart_3years_carmignacinvestissement.png (verkleinert auf 93%)

Hier der Link der 500 größten Firmen der Welt !!!

http://money.cnn.com/magazines/fortune/global500/2009/full_list/

Optionen

Dabei ist mir aufgefallen, dass der bisherige Leitsatz Börsenerfolg=Gestaffelt Antizyklisch Umkehrpunkte erwischen und Prozyklisch im Trend aufstocken noch nicht ganz vollkommen ist, weil er noch keine Antwort darauf gibt, was mit den prozyklischen Positionen passiert die im Trend aufgestockt wurden, denn irgendwann muss man sie ja wieder mit Gewinn verkaufen und da stellt sich dann die Frage ob dies nur antizyklisch erfolgen darf oder auch prozyklisch ! Ich bin zu dem Ergebnis gekommen, dass auch die Auflösung trendfolgend erlaubt sein muss, denn meist laufen die Trends sehr viel weiter als man glaubt und wer die Option hat e r s t aufzulösen wenn der Trend in dem er aufgestockt hat durch einen neuen Trend in die Gegenrichtung abgelöst wird, dann besteht eine erheblich größere Chance lange Trends v o l l mitzunehmen, bei denen ein r e i n e r Antizykliker total versagt und die Gewinne viel zu früh kassiert !!!

Deshalb werde ich ab jetzt auch das trendfolgende A b s t o c k e n von Gewinnpositionen in den Leitsatz aufnehmen, der fortan lautet:

Börsenerfolg = Gestaffelt Antizyklisch Umkehrpunkte erwischen und Prozyklisch im Trend auf-/abstocken !!!

Optionen

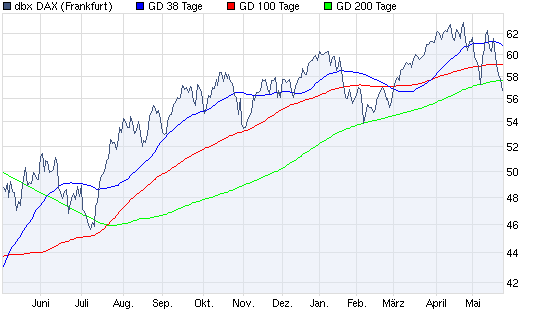

Der Büchler von Börse-Online soll ja ein sehr guter Chartanalyst sein der immer richtig liegt, aber mit den letzten 3 Analysen scheint er falsch zu liegen. Erst vor dem letzten Downer den Aufwärtstrend ausgerufen und jetzt prognostiziert er weiter fallende Kurse. Auch wenn seine Chartanalysen wirklich interessant sind, so doch wieder der typische Fehler der klassischen Charttechniker, dass sie die Trends immer weiterzeichnen selbst wenn eine 200 Tage-Linie als m ä c h t i g e Unterstützung vorhanden ist. Ich kann diesen klassischen Charttechnikern nicht vertrauen denn s o funktioniert die Charttechnik mM. nicht !

http://www.boerse-online.de/maerkte/chartanalyse/...unten/611910.html

Optionen

Angehängte Grafik:

chart_year_dbxdax5.png (verkleinert auf 93%)

chart_year_dbxdax5.png (verkleinert auf 93%)

Ich habe das Spiel durchschaut und die grüne 200-Tage-Linie wird letztlich d o c h halten !!!

Optionen

Angehängte Grafik:

chart_year_dbxdax6.png (verkleinert auf 93%)

chart_year_dbxdax6.png (verkleinert auf 93%)

Deshalb habe ich heute gleich 10 Vampirisierungs-Aktien und den dazugehörigen Short-CFDs aus dem Spiel genommen und auch wenn die Aktiengewinne ohne die Short-CFDs 3x so hoch gewesen wären, sind auch die realisierten Summengewinne gar nicht mal so schlecht:

Beiersdorf: 10% Rendite in 9 Monaten

Pro 7: 12% Rendite in 6 Monaten

Adidas: 10% Rendite in 19 Monaten

BASF: 20% Rendite in 19 Monaten

Daimler: 9% Rendite in 19 Monaten

Elring Klinger: 8% Rendite in 9 Monaten

MAN: 0,4% Rendite in 19 Monaten

Aurubis: 5% Rendite in 6 Monaten

Philips: 7% Rendite in 6 Monaten

LÓreal: 11% Rendite in 9 Monaten

Bis auf MAN, die zu tief geshortet wurde, sind die Renditen weit besser als das Tagesgeldkonto in der gleichen Zeit und das ohne großes Risiko, da die Aktien ja jederzeit zu mindestens 50% durch die Short-CFDs nach unten abgesichert waren ! Unter diesen Umständen werde ich die Vampirisierungs-Strategie bei der die Aktien auf der Shortseite mit CFDs vampirisiert/ausgesaugt werden weiter betreiben, denn bei solchen Renditen sind auch 2% Verzinsung der Shorts pro Jahr verkraftbar und die g r o ß e Zeit der Vampirisierung b e g i n n t ja jetzt erst, da die Kurse eine gute Fallhöhe erreicht haben und sehr volatil seitwärts laufen, einfach perfekt für die Vampirisierung mit Short-CFDs !!!

Dann habe ich noch eine Vampirisierungs-Reanimation auf Fresenius Medical Care durch den Nachkauf der Aktien und 60% Short-CFDs durchgeführt. Fast hätte ich es sogar geschafft auch FMC komplett aufzulösen, aber dies hätte bedeutet einen S u m m e n- v e r l u s t von -14 € zu realisieren und das geht einfach gegen das Grundprinzip: Mache n i e m a l s in der S u m m e einen Verlust mit Aktien oder CFDs und da wird kein Millimeter abgewichen denn nur V e r l i e r e r realisieren in der Summe Verluste !!!

Optionen

Ich glaube es ist möglich wenn man auf der Longseite i m m e r mindestens 150% der Short-ETFs hält und gleichzeitig die Short-DAX-ETFs antizyklisch + gestaffelt mit großem Abstand nachkauft/verbillig und dabei die Wertentwicklung bzw. Entwertungsentwicklung g e n a u überwacht um im Notfall mit weiteren Long-DAX-ETFs gegensteuern zu können. Es muss einen Weg geben und ich habe inzwischen auch die notwendige Erfahrung mit dem antizyklischen Erwischen von Umkehrpunkten um selbst dieses Teufelszeug e r f o l g r e i c h und l a n g f r i s t i g einsetzten zu können, wofür diese Short-DAX-ETFs a n g e b l i c h nicht geeignet sind, a b e r ich muss und werde das Gegenteil beweisen !!!

P.S. Der Goldminen-ETF wurde wie erwartet bereits nach einer Woche mit fast 10% Gewinn verkauft und dazu noch den CRB-Rohstoff-ETF der auch fast 5% in einer Woche brachte ! Jetzt wo der Euro wieder steigt wird Gold wohl wieder auf 1000 USD fallen und dann wird g r o ß Gold gekauft, denn das Gold zu traden ist s o lukrativ, dass dies intensiviert werden muss, um so auch nebenbei einen Goldschutz vor dem kommenden Euro-Zusammenbruch aufzubauen ! Eigentlich ist es eine echte Verschwendung Gold nur im Keller rumliegen zu lassen, wenn man das Zeug mit solch gewaltigen Renditen traden kann ! Diese Rohstoffe sind wirklich genial zu traden und man hat ein viel besseres Gefühl als bei Aktien, weil r e a l e Werte gekauft werden die n i e m a l s völlig wertlos werden können !!!

Optionen

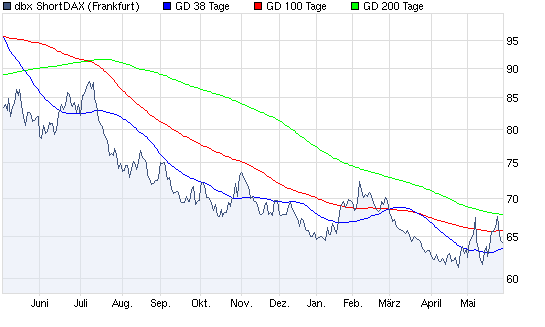

Angehängte Grafik:

chart_year_dbxshortdax.png (verkleinert auf 93%)

chart_year_dbxshortdax.png (verkleinert auf 93%)

Der Großmeister der Börse Carmignac hingegen hat es in dieser Woche geschafft mit 3,8% Wochenrendite Mr.Market fast um das D o p p e l t e zu schlagen !!! Wow, Respekt der alte Hase hat es wirklich drauf und zeigt einem doch k l a r wie weit der Weg zum Großmeister der Börse noch ist, a b e r der Kampf geht weiter und ich werde nicht eher aufgeben bis auch ich den Großmeister der Börse Camignac schlagen kann !!! Aber ohne wöchentliches Benchmarking ist das nicht zu schaffen, denn man kann nur besser werden wenn man überhaupt weiß wie vergleichsweise schlecht man ist !!!

Insgesamt wurden in dieser 21.Kalenderwoche Gewinne mit einer Gesamtrendite von 0,82% realisiert, was auf ein Jahr hochgerechnet 43% ergeben würde !

Der Gesamtkapitaleinsatz ist bedingt durch massive Vampirisierungs-Aktien-Auflösungen um gewaltige 9,1% gefallen !

Die 8 heiligen und ewigen Benchmarks wurden wie folgt übertroffen oder verfehlt:

Benchmark Nr.1: +0,53 % übertroffen (Mehr Gewinnen als Verlieren-Benchmark)

Benchmark Nr.2: + 0,50 % übertroffen (Inflations-Benchmark/0,03%)

Benchmark Nr.3: + 0,49% übertroffen (Tagesgeld-Benchmark/0,04%)

Benchmark Nr.4: + 0,47% übertroffen (Anleihen-Benchmark/0,06%)

Benchmark Nr.5: -1,47 % verfehlt (Mr.Market-Benchmark/DAX/+2,0%/+117P.)

Benchmark Nr.6 -3,27 % verfehlt (Carmignac Investissement -Benchmark/+3,8%)

Benchmark Nr.7: -0,07 % verfehlt (Buffett-Soros-Benchmark/0,6%)

Benchmark Nr.8: - 1,47 % verfehlt (GöttlicherGroßmeisterderBörse-Benchmark/2,0%)

Es wurden leider 4 der 8 Benchmarks verfehlt aber wenigstens ist es gelungen wenigstens dem Buffett-Soros-Benchmark nahe zu kommen.

Morgen kommt die Stunde der Wahrheit, denn dann wird der erste (und den Wochen-Benchmarks gegenüber sehr viel aussagefähigere) Monats-Benchmark für den Monat Mai 2010 erstellt und das Ergebnis könnte sehr enttäuschend werden, aber es gibt keine Alternative zum g n a d e n l o s e n und lückenlosen Benchmarking auf a l l e n Zeitebenen vom Wochen-Benchmarking über das Monats-Benchmarking und Quartals-Benchmarking bis zum Halbjahres- und Jahres-Benchmarking !!!

Man kann nur besser werden wenn man überhaupt weiß w o man steht !!!

Jetzt aber heißt es den Frust in Battlefield Bad Company 2 rauszulassen und ich werde ihnen die Hölle heiß machen !!!

Optionen

Angehängte Grafik:

profichart_29052010_1519.png (verkleinert auf 69%)

profichart_29052010_1519.png (verkleinert auf 69%)

Positiv ist sind nur 2 Dinge zu bemerken:

1.Wurde Mr.Market um 0,7% geschlagen !

2. Bedingt durch die starke Volatilität im Monat Mai ist es gelungen viele gute Einzelgewinne mit einer Gesamtgewinnrealisierungsrendite von +2,4% zu erzielen, was auf ein Jahr hochgerechnet +29% wäre !

Aber letztlich muss man die Gesamtmonatsrendite einschl. der entstandenen Buchverluste als Maßstab nehmen und da steht leider ein Minus statt Plus !

Bei einer Shortquote im Mai 2010 von durchschnittlich 40% hätte ich eigentlich eine Pflichtmonatsrendite von rund -1,9% schaffen müssen ! Die -2,4% Wochengesamt-

rendite ist damit rund 26% schlechter als es bei der Shortquote von 40% eigentlich sein dürfte, was bei der enormen Marktvolatilität im Mai 2010 aber gerade noch akzeptabel ist. Der Großmeister der Börse Carmignac hingegen hat es in diesem Monat geschafft mit +2,0% Rendite Mr.Market und mich massiv zu schlagen !!! Durch das Benchmarking sieht man erst wie gut diese Top-Fondmanager wirklich sind und dass ein Selbstentscheider der nichts drauf hat an der Börse unnötigerweise sein Geld verbrennt !!! Ich will es aber selber schaffen so gut zu werden und deshalb geht der Kampf g n a d e n l o s weiter und eine Kapitulation ist v ö l l i g ausgeschlossen und das für a l l e Zeiten !!!

Der Gesamtkapitaleinsatz im Monat Mai 2010 hat sich um 4% erhöht !

Die 8 heiligen und ewigen Benchmarks wurden wie folgt übertroffen oder verfehlt:

Benchmark Nr.1: -2,40 % verfehlt (Mehr Gewinnen als Verlieren-Benchmark)

Benchmark Nr.2: -2,53 % verfehlt (Inflations-Benchmark/0,13%)

Benchmark Nr.3: -2,57% verfehlt (Tagesgeld-Benchmark/0,17%)

Benchmark Nr.4: -2,65% verfehlt (Anleihen-Benchmark/0,25%)

Benchmark Nr.5: +0,7 % übertroffen (Mr.Market-Benchmark/DAX/-3,1%/-189P.)

Benchmark Nr.6 -4,4 % verfehlt (Carmignac Investissement -Benchmark/+2,0%)

Benchmark Nr.7: -4.9 % verfehlt (Buffett-Soros-Benchmark/2,5%)

Benchmark Nr.8: - 10,7 % verfehlt (GöttlicherGroßmeisterderBörse-Benchmark/8,3%)

Es wurden leider 7 der 8 Benchmarks erheblich verfehlt und da ist Mr.Market geschlagen zu haben nur ein schwacher Trost ! Es bleibt nur zu hoffen, dass jetzt nicht noch ein Crash dazukommt, denn bei einer Shortquote von nur noch 24% wäre das eine Katastrophe !!! Der Grundsatz zu 80% Charttechnik und zu MAX.20% Fundamentalanalyse gilt auch in die andere Richtung und wenn es entgegen der besser werdenden Konjunkturdaten trotzdem weiter fällt dann muss die Shortqoute, prozyklisch im Abwärtstrend aufstockend, massiv erhöht werden !!!

Optionen

Angehängte Grafik:

profichart_29052010_1519.png (verkleinert auf 69%)

profichart_29052010_1519.png (verkleinert auf 69%)