AEZS Transformation zum Big Player

Optionen

| Boardmail an "silverfreaky" |

Wertpapier: Cosciens Biopharma Corp |

Bei Ausbau aller Indikatoren Umsatz global 300 Millionen Dollar.

Mac wird halt zu einen nach meiner Meinung unlogischen günstigen Preis angeboten. 1000 $ pro Test. Im Vergleich Insulin-Toleranz Test 5000$.

Würde man den Mac-Test preis auf 2000$ erhöhen, könnte man beim Ausbau aller Indiaktoren einen Umsatz von ungefähr 600 Mili $ generieren.

Dabei wäre der Mac-Test immer noch viel billiger, sicherer und besser.

Optionen

| Boardmail an "silverfreaky" |

Wertpapier: Cosciens Biopharma Corp |

Bin gerade erst nach Hause gekommen und muss das erst mal sacken lassen. Schaue mir die BMs auch erst morgen an und lese mir hier auch erst alles morgen durch.

Da nützen wenig Kosten nicht viel.

Optionen

| Boardmail an "silverfreaky" |

Wertpapier: Cosciens Biopharma Corp |

1 Jahr ist nicht wenig Zeit. Erstens wo wird der Kurs bi in q3 2017 NDA Eintrag Mac stehen und wie sieht es mit den finanzen aus. Können die bis dorthin noch in der Nasdaq bleiben oder wieder ein Resplit.

Zu Macrilen kann ich nur sagen, das Medikament als Nachweis funktioniert und ist sicher. Das wissen wir alle. Aber ob es eine Zulassung bekommt ist eine andere Frage.

Wir sind alle schon 18 und geschäftsfähig.

Ich fand Deine und borea Beiträge sehr informativ und hoffe, das bleibt die nächsten Tage/Wochen noch so. Denn der Drops ist noch nicht gelutscht.

Alle nahmhaft, und alle unwissend ?

Ich kann es mir schwer vorstellen.

Genau wie die letzten Ablehnungen von Dodd.

Das macht man doch nur, wenn man sich seiner Sache sicher ist.

Und eine so gravierende Verschlechterung des OS ist nicht möglich !

Optionen

| Boardmail an "Gropius" |

Wertpapier: Cosciens Biopharma Corp |

Aber ich dachte auch bei der Ablehnung der Lizenzdeals, das es was über die Studie weiß und sich schon sicher ist das es klappt.

Naja hab mich nicht nur dort, sondern auch bei der wissenschaft getäuscht.

Optionen

| Boardmail an "crown_odyssey" |

Wertpapier: Cosciens Biopharma Corp |

Der Ergebnis erscheinen einen so schlecht, das sie unrealistisch erscheinen.

Dachte immer wissenschaftliche Analysen und Fakten haben, die größte Aussagekraft zur Einschätzung. Da habe ich mich wohl geirrt

ich steige da nicht mehr durch......weil die werden sich ja auch einen Einblick verschaft haben.

Optionen

| Boardmail an "Cashback" |

Wertpapier: Cosciens Biopharma Corp |

Werde aber dennoch bei AEZS noch, dabei bleiben. Da ich es persönlich den Leuten mit denen ich über Monate diskutiert habe es schulde. Ich versuche so gut, wie möglich zu weiter zu helfen.

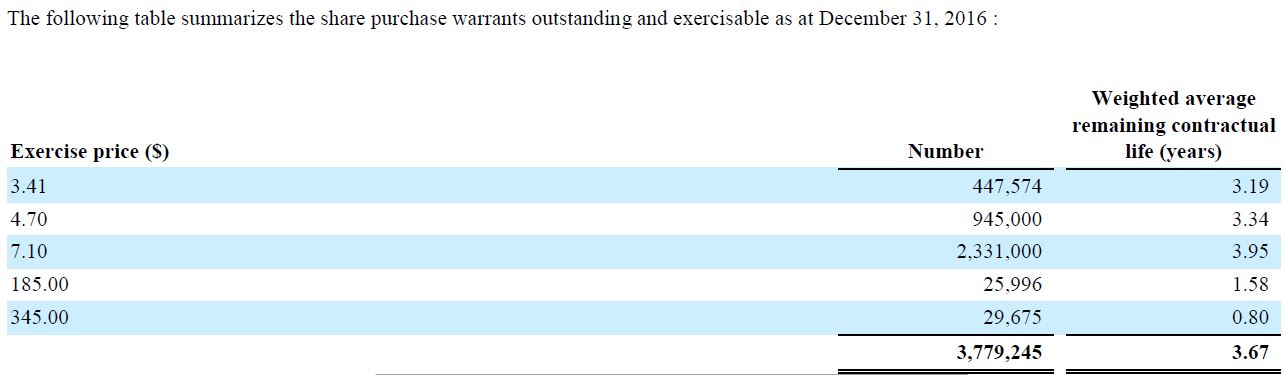

Ich Mai sollten doch Warrents ausgeübt werden. Wir befinden uns unter dem Ausübungspreis.

Die verlieren doch dann ihren Wert oder?

Optionen

| Boardmail an "Cashback" |

Wertpapier: Cosciens Biopharma Corp |

Optionen

| Boardmail an "crown_odyssey" |

Wertpapier: Cosciens Biopharma Corp |

Eins ist einfach nicht normal und das ist der Kurs von 1.30 Dollar er wird, komme was wolle nicht darunter gehen. Die grosse Frage ist wieso was wurde da im versteckten alles geplant und wer zum Teufel ist der 20% Halter. Ich bin mir ganz sicher da kommt noch was (was auch immer)

Ich finde es toll von allen wie trotzdem versucht wird hinter das Geheimnis zu kommen und nicht die Köpfe hängen lässt. Ich bleibe mit meinen 900 stk. dabei. Morgen wird es in DE unter pari gehen mir egal. Der wichtige Tag wird die HV sein.

Optionen

| Boardmail an "Nomar" |

Wertpapier: Cosciens Biopharma Corp |

Optionen

| Boardmail an "Cashback" |

Wertpapier: Cosciens Biopharma Corp |

Angehängte Grafik:

warrants.jpg (verkleinert auf 39%)

warrants.jpg (verkleinert auf 39%)

Ich will weiterhelfen, damit für uns alle das bestmöglich Szenario noch eintrifft.

Wie auch immer, ich werde vmtl noch auf die HV warten und mir anhören was nun der Fahrplan sein soll. Ich habe in die Daten & Vermarktbarkeit von Mac eigentlich großes Vertrauen, wenn sie einen glaubhaften Plan vorlegen die Burnrate schnell&massiv zu reduzieren, könnte ich mir vorstellen noch eine Weile dabei zu bleiben.

Nachdem ich 30+ med. Papers zur Thema gelesen habe hätte ich mit vielem gerechnet, aber dass sich die Dox+Hormon Strategie als so vollständig und eindeutig wirkungslos herausstellt...