ADAP: Adaptimmune - Transforming T-Cell therapy

Seite 80 von 90 Neuester Beitrag: 01.08.25 15:14 | ||||

| Eröffnet am: | 09.05.15 11:08 | von: iTechDachs | Anzahl Beiträge: | 3.242 |

| Neuester Beitrag: | 01.08.25 15:14 | von: iTechDachs | Leser gesamt: | 987.169 |

| Forum: | Börse | Leser heute: | 640 | |

| Bewertet mit: | ||||

| Seite: < 1 | ... | 77 | 78 | 79 | | 81 | 82 | 83 | ... 90 > | ||||

Die wenigsten forschenden Biotech Firmen haben denn ein marktreifes Produkt erfolgreich auf dem Markt platziert.

Sind zudem noch weitere Indikationen und Ansätze wie vorgestern der hochwissenschaftliche Beitrag von Brian A. Van Tine vorhanden bzw. publiziert, umso mehr werden die Fühler seitens Big Pharma ausgestreckt.

2015 Gilead;

https://www.gilead.com/news/news-details/2015/...nflammatory-diseases

"Galapagos will receive an upfront license fee of $300 million and Gilead will make a $425 million equity investment in Galapagos by subscribing for shares at a price of €58 per share, which represents a 20% premium as compared to the average share price over the last 30 days.

After the issuance of the shares, Gilead will own approximately 15% of the outstanding share capital of Galapagos depending on the $/€ exchange rate at closing. Galapagos is eligible to receive further development, regulatory and commercial milestone payments up to $1.35 billion, plus tiered royalties on global sales starting at 20%, with the exception of the co-promotion territories where profits will be shared equally."

Galapagos-Chart seit Gilead-Invest

Optionen

| Boardmail an "RichyBerlin" |

Wertpapier: Adaptimmune Therapeutic |

Angehängte Grafik:

galapagos_9_jahre.png (verkleinert auf 51%)

galapagos_9_jahre.png (verkleinert auf 51%)

Stimmt nicht ganz... Aber steht ja im Text. Erst-Invest war bei $58

Optionen

| Boardmail an "RichyBerlin" |

Wertpapier: Adaptimmune Therapeutic |

https://firstwordpharma.com/story/5910943

und macht damit Gileads ALL-Produkt Konkurrenz

Optionen

| Boardmail an "RichyBerlin" |

Wertpapier: Adaptimmune Therapeutic |

4:05pm

https://www.adaptimmune.com/investors-and-media/...d-business-updates

Dafür lohnt aber eigentlich kein Trading Halt

https://www.nyse.com/trade-halt

Optionen

| Boardmail an "RichyBerlin" |

Wertpapier: Adaptimmune Therapeutic |

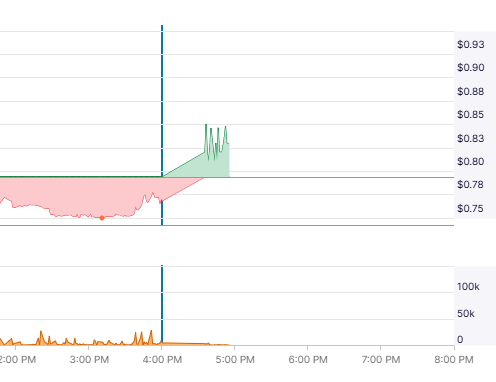

Bis jetzt sieht es ganz gut aus :)

https://www.nasdaq.com/market-activity/stocks/adap/real-time

Optionen

| Boardmail an "RichyBerlin" |

Wertpapier: Adaptimmune Therapeutic |

Angehängte Grafik:

adap_2024-11-13_nachb__rse.png

adap_2024-11-13_nachb__rse.png

- 50-60 Millionen Einsparungen bis 2025

- 300 Million bis 2028

- cash-flow breakeven in 2027

- strategische Partnersuche für PRAME, CD70 und die iPSC Allogene Plattform.

SA: Adaptimmune Therapeutics plc (ADAP) Q3 2024 Earnings Call Transcript>>

Adaptimmune Therapeutics plc (NASDAQ:ADAP) Q3 2024 Earnings Conference Call November 13, 2024 4:30 PM ET

Company Participants

Dan Od-Cohen - IR

Adrian Rawcliffe - CEO

Gavin Wood - CFO

Dennis Williams - SVP, Late Stage Development

Conference Call Participants

Marc Frahm - TD Cowen

Tony Butler - Rodman & Renshaw

Paul Jeng - Guggenheim

Yen-Der Li - Leerink Partners

Graig Suvannavejh - Mizuho Securities

Arthur He - H.C. Wainwright

George Farmer - Scotiabank

Michael Kim - Zacks Small Cap Research

Peter Lawson - Barclays

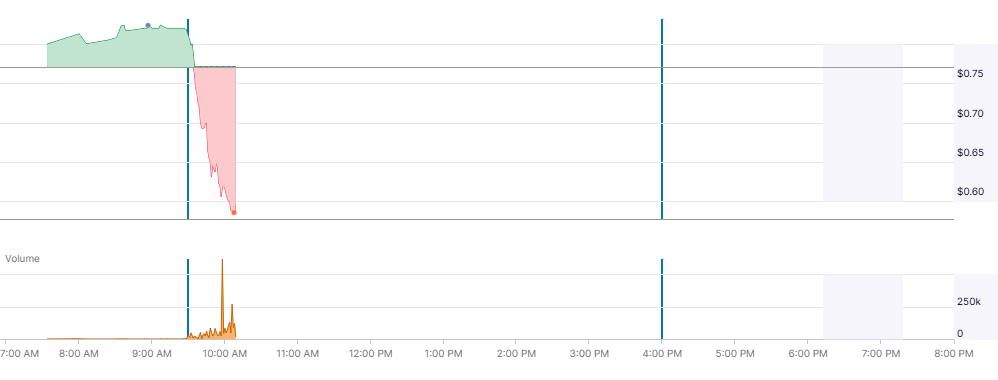

Im Vergleich zu Morphosys sind deutliche Parallelen zu erkennen Personalabbau etc.

Optionen

| Boardmail an "RichyBerlin" |

Wertpapier: Adaptimmune Therapeutic |

Angehängte Grafik:

adap_2024-11-14_16h.png (verkleinert auf 51%)

adap_2024-11-14_16h.png (verkleinert auf 51%)

- BLA nächstes Jahr

- Afami-cel läuft gut an

- Spitzenumsätze von 400Millionen Dollar/pro Jahr von beiden Substanzen

- Uza-Cel Daten im Dezember mit Galapagos und die werden gut sein(für mich ein voller neuer

Werttreiber)

- Kostenreduktion von 300 Millionen durch Personaleinsparungen

- 186 Millionen Dollar Cash Reserven

Marktkapitalisierung aktuell 197 Millionen US-Dollar, kaum zu glauben

,

Braut du bist so richtig hübsch gerade, bin felsenfest überzeugt, wir erleben hier Morphosys 2

Gilead ist ein Spezialist für seltenere Indikationen und sehr breit aufgestellt, das könnte passen!

Habe nachgelegt, für unter 60 Cent, hätte ich nie geglaubt

Es wird richtig spannend gerade

Beispiwl Zacks Update für den Kurs . vor allem wegen der aufgegebenen Eierstockkrebsbehandlung mit uza-cel,

Was spricht dagegen, schließlich stehen ja signifikante Umsätze demnächst an und die Pipeline hat auch noch interessante Indikationen im Köcher.

Wenn der Kurs so tief getuned wird, warum auch immer wird sich eine Interessengemeinschaft schnell einfinden.

Siehe Evotec heute, schon scharen sich die Geier, mein Favorit ist ja Gilead, hat von Euch jemand eine Idee wer vielleicht noch mitmischen könnte bzw. das Portfolio gut dazu passt ?

Sie haben den Fuß direkt schon drinnen und könnten diese Übernahme stemmen meiner Meinung nach, wenn ich mir bei Evotec heute Halozyme ansehe, ist das Verhältnis der Größe ähnlich.

medigene - Gott sei Dank damals schon raus mit Null Gewinn

adaptimmune - gestern Position aufgebaut und hoffentlich passt hier mal dein optimismus :)

Der Markt hat sich insgesamt für kleine Biotechs gedreht. Aber was soll ich hier erzählen ...

Die Meldung zur Kostenreduzierung und pausieren der Entwicklung sehe ich immer noch positiv. Was der Markt daraus macht bzw. bewertet ist leider eine andere Sache. GL

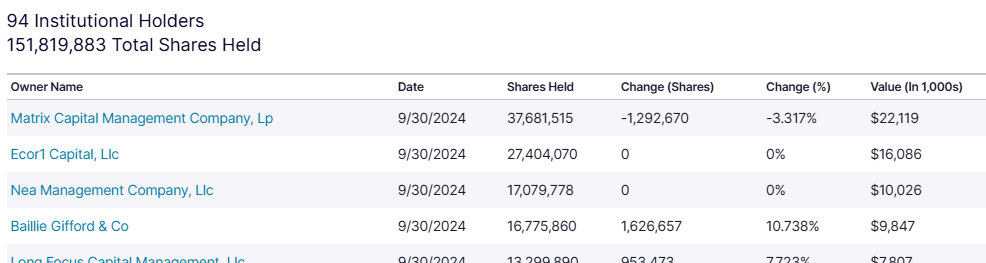

https://hedgefollow.com/funds/Matrix Capital Management Company

https://www.nasdaq.com/market-activity/stocks/...stitutional-holdings

Matrix (per 30.09.24)

Optionen

| Boardmail an "RichyBerlin" |

Wertpapier: Adaptimmune Therapeutic |

Angehängte Grafik:

adap_matrix_per_30.png (verkleinert auf 51%)

adap_matrix_per_30.png (verkleinert auf 51%)