ADAP: Adaptimmune - Transforming T-Cell therapy

Seite 69 von 90 Neuester Beitrag: 08.08.25 19:16 | ||||

| Eröffnet am: | 09.05.15 11:08 | von: iTechDachs | Anzahl Beiträge: | 3.249 |

| Neuester Beitrag: | 08.08.25 19:16 | von: iTechDachs | Leser gesamt: | 991.018 |

| Forum: | Börse | Leser heute: | 696 | |

| Bewertet mit: | ||||

| Seite: < 1 | ... | 66 | 67 | 68 | | 70 | 71 | 72 | ... 90 > | ||||

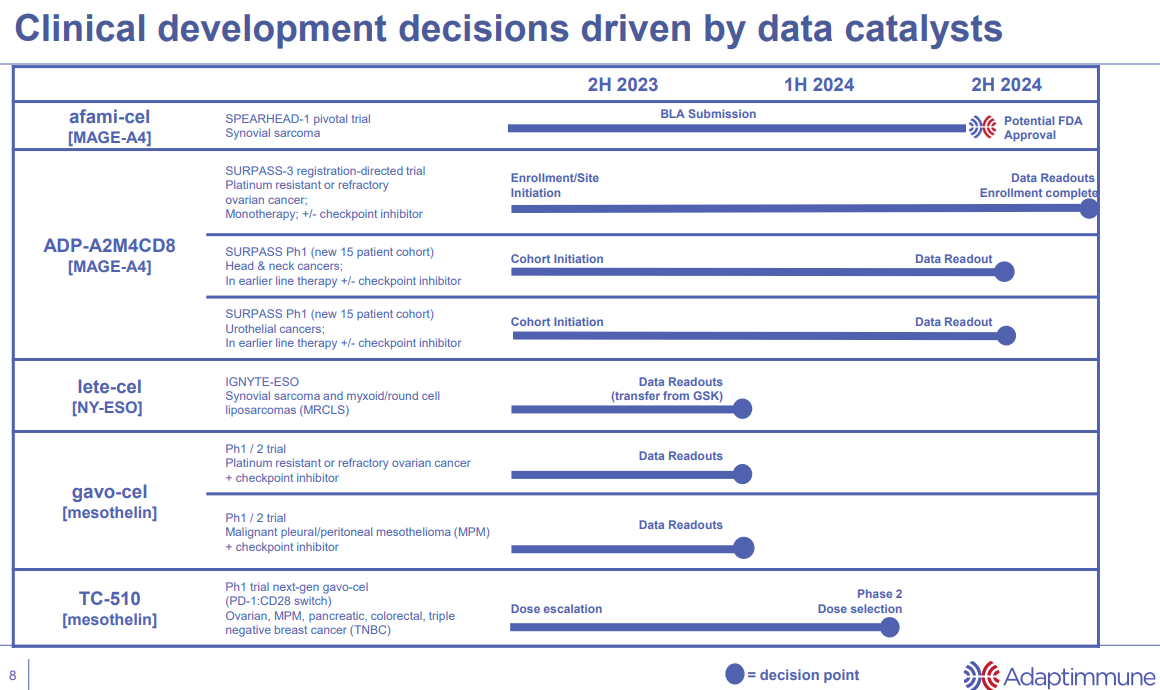

zeigt weiterhin starke 75% Ansprechrate bei drei oder weniger vorhergehenden Therapien bei den ausgewählten Krebsindikationen Eierstock-, Kopf/Nacken- und Blasenkrebs.

Auch für die Kombinationstherapie mit dem Anti-PDL1 Medikament Nivolumab gibt es erste Responses und entsprechend eine Fortsetzung dieses Ansatzes bei Eierstock Patienten in der neuen SURPASS-3 Studie. Besonders interessant dazu dürften die geplanten neuen SURPASS Kohorten in Kombination mit der Standard Immuntherapie Keytruda (Pembrolizumab / PD1 Inhibitor) in der Zweittherapie bei Kopf/Nacke- und Blasenkrebs werden.

Diese konsequente Fortsetzung der Neuausrichtung - dürfte spätestens bei BLA Annahme - den Aktienkurs nicht länger unten halten meine ich.

KEINE Handelsempfehlung.

Finanzdaten und Geschäftsentwicklung zum dritten Quartal 2023 (30-ter September) kombiniert mit einer Pressekonferenz die online und als Aufzeichnung über die Adaptimmune Internetseite sowie unter https://www.gowebcasting.com/12932 erreichbar sein wird.

Jahresversammlung für Sarkoma Spezialisten.

Zu Afami-cel und Lete-cel sind jetzt zwei Posterabstracts online und am Freitag gibt es eine Präsentation der Afami-cel Daten bei Sarkoma Patienten.

Trotz einer sehr kleinen und schwer zu rekrutierenden Stichprobe von nur 7 Patienten bemerkenswert:

Lete-cel (von GSK zurückerhaltener NY-ESO-1 TCR) in einer Erstlinientherapie erreichte eine bis zum Data-cutoff im Januar 2023 anhaltende Ansprechrate von 80%.

Die Abstracts sind unter "Poster" einzusehen, die Folien und die Poster selbst stehen aktuell nur Teilnehmern an der Tagung zur Verfügung.

Der hohe Streubesitz von knapp 85% und die äußerst niedrige Bewertung sicher nicht.

Die starke Pipeline inkl. wieder mal die Topneuigkeiten von soeben würde doch in so manches Portfolio eines Big Players passen. Oder wird sich hier gerade schon positioniert?

Jemand ne Idee?

Grüße in die Runde

Hatte irgendwas mit einer Milliarde im Kopf???

und

- die Lete-cel Zwischenanalyse (Ansprechen bei 18 von 45 Patienten) mit dem vorzeitigen Übertreffen des primären Erfolgskriteriums für die Gesamtstudie (16 von 60)

Aktualisierte Firmenpräsentation dazu

vermutlich bist Du auf das fehlerhafte Darstellungen bei der NASDAQ oder anderen Diensten gestolpert - die dort angegebene Anzahl von Aktien sind die UK Aktien und daher durch 6 zu teilen, um die entsprechende Anzahl handelbarer US ADS Aktien abzubilden. Aktuell sollte der institutionelle Besitz nach der Übernahme von TCR2 bei über 50% liegen und weitere ca. 13% werden von Insidern gehalten.

Mögliche Umsätze durch Afami-Cel abzuschätzen ist noch etwas früh, da weder die Kosten noch die tatsächlich erreichbaren Patienten feststehen. Man kann aber die Einmalkosten für die am Markt befindlichen CAR-T Therapien mit ca. $250-$500 tausend US-Dollar oder die ähnlich hohen Jahreskosten der TCR BiSpezifics der Schwesterfirma Immunocore heranziehen. Wenn Adaptimmune es schafft 50 Patienten im ersten Zulassungsjahr zu rekrutieren, wären es für Synovial Sarkoma ca. 15-25 Millionen US-Dollar. Mit einer Ausweitung auf MRCLS via NY-ESO-1 (Lete-cel) käme dann vielleicht der gleiche Betrag hinzu. Von der Umsatz-Milliarde ist man aber bei den aktuellen Indikationen erstmal weit entfernt und müsste dafür Zulassungen in weiter verbreiteten Indikation wie dem Eierstock- oder Blasenkrebs erhalten.

Meine Meinung - KEINE Handelsempfehlung.

200 Millionen Barmittel, topwertige Pipeline

mit gut 80 Millionen bewertet

Da kann Adaptimmune auch schnelll mal auf 3 Euro laufen, wie schon ein paar mal passiert, um die eklatante Unterbewertung mal auszugleichen

Die könnten doch auch mal jetzt nachdem Adaptimmune mit TCR schon ein halbes Jahr vereinigt ist eine Neubewertung rauslassen.

Denke nach den Quartalszahlen wird dies passieren

Erweiterbar durch Prame und CD 70 auf mehr als 500.000 Personen.

Wir sehen bei Adaptimmune liquide Mittel in Höhe von 205 Millionen Dollar, die Pipeline welche grösstenteils einen komplett neuen Ansatz für die Patienten bedeutet.

Aktuell bewertet der Markt Adaptimmune um die 80 Millionen.

Mehr Phantasie geht eigentlich kaum, um auf dem aktuellen Niveau in Adaptimmune zu investieren.

https://www.adaptimmune.com/investors-and-media/...ategic-combination

https://d1io3yog0oux5.cloudfront.net/...porate+Deck+Nov_2023_CTOS.pdf

Bild von Seite 8:

---

Q3-Bericht am Mittwoch 08.11.2023

https://www.adaptimmune.com/investors-and-media/...gs-conference-call

Optionen

| Boardmail an "RichyBerlin" |

Wertpapier: Adaptimmune Therapeutic |

Angehängte Grafik:

adap_2023-11-02_pr__s_seite8.png (verkleinert auf 43%)

adap_2023-11-02_pr__s_seite8.png (verkleinert auf 43%)

https://www.adaptimmune.com/investors-and-media/...ical-candidate-for

---

https://seekingalpha.com/news/...ing_alpha&utm_term=33296011.1141

Adaptimmune GAAP EPS of -$0.03 beats by $0.16,

revenue of $7.3M misses by $7.84M

Nov. 08, 2023 7:37 AM ETAdaptimmune Therapeutics plc (ADAP) By: Manshi Mamtora, CFA

Optionen

| Boardmail an "RichyBerlin" |

Wertpapier: Adaptimmune Therapeutic |