ADAP: Adaptimmune - Transforming T-Cell therapy

Seite 67 von 90 Neuester Beitrag: 08.08.25 19:16 | ||||

| Eröffnet am: | 09.05.15 11:08 | von: iTechDachs | Anzahl Beiträge: | 3.249 |

| Neuester Beitrag: | 08.08.25 19:16 | von: iTechDachs | Leser gesamt: | 991.678 |

| Forum: | Börse | Leser heute: | 408 | |

| Bewertet mit: | ||||

| Seite: < 1 | ... | 64 | 65 | 66 | | 68 | 69 | 70 | ... 90 > | ||||

5 cell therapy companies you should know about

Optionen

| Boardmail an "RichyBerlin" |

Wertpapier: Adaptimmune Therapeutic |

Heute eine Stunde vor Börsenöffnung um 14 Uhr dann die Analystenkonferenz für Adaptimmune

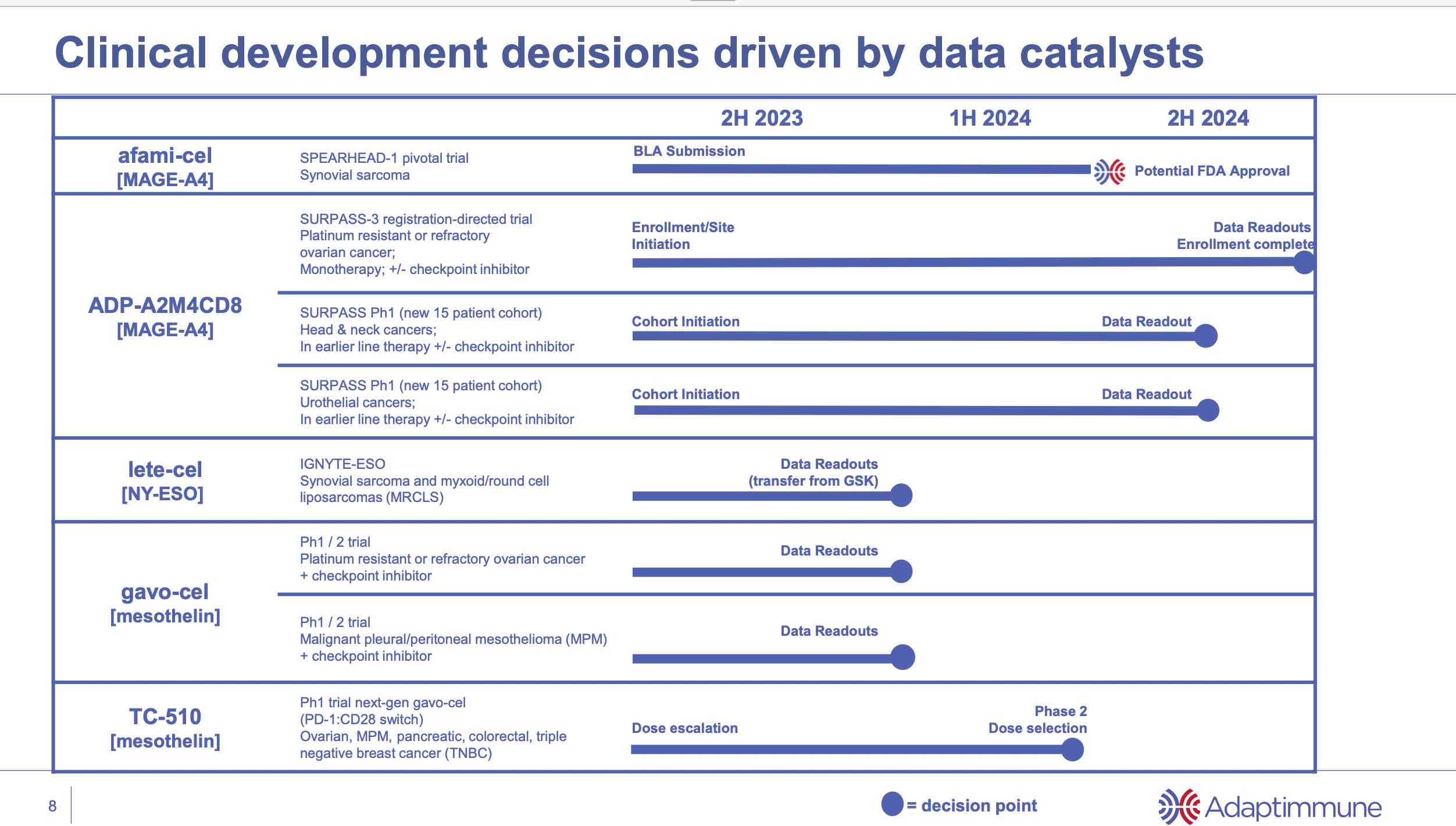

Adaptimmune Announces 70% of People with Advanced Synovial Sarcoma Who Respond to Afami-cel are Alive Two Years Post-Treatment; Data from Cohort 1 of SPEARHEAD-1 to be Presented at ASCO

May 25, 2023 5:00pm EDT

Approximately 39% of patients had clinical responses after a single dose of afami-cel in Cohort 1 of the pivotal SPEARHEAD-1 trial and the median duration of response was ~12 months (CTOS 2022)

Median overall survival (mOS) was ~17 months

Patients with a RECIST response have a 12-month OS probability of 90% and 24-month OS probability of 70%, and the mOS for responders has not yet been reached

Historical outcomes are poor for advanced synovial sarcoma with a mOS of <12 months in the second line and beyond treatment setting

Philadelphia, Pennsylvania--(Newsfile Corp. - May 25, 2023) - Adaptimmune Therapeutics plc (NASDAQ: ADAP), a leader in cell therapy to treat cancer, will present data from Cohort 1 of its pivotal trial SPEARHEAD-1 (NCT04044768) for people with advanced synovial sarcoma at the American Society of Clinical Oncology's (ASCO) annual meeting. The poster, titled "The SPEARHEAD-1 trial of afamitresgene autoleucel: Analysis of overall survival in advanced synovial sarcoma," will be presented by Dr. Brian Van Tine of the Washington University School of Medicine at 1:15 p.m. CDT, Saturday, June 3rd, in Hall A, Sarcoma track.

Dr. John Charlson of the Medical College of Wisconsin and Adaptimmune clinical trial investigator: "Engineered T-cell therapies, like afami-cel, have the potential to change the way we manage difficult to treat late-stage cancers like synovial sarcoma. The current standard-of-care treatments for synovial sarcoma were approved more than two decades ago, have limited efficacy and their dosing schedules, and resulting side effects often negatively impact patients' lives so there is a tremendous unmet need for novel, effective treatments."

...

Optionen

| Boardmail an "RichyBerlin" |

Wertpapier: Adaptimmune Therapeutic |

- heute stimmen die TCRR Aktionäre über die geplante Fusion ab

- TCRR hat in Q1 nochmal ordentlich Verlust gemacht rund 41 Mio. $

- Cashbestand 110 Mio. $

- ADAP hatte in Q1 operative Ausgaben i. H.v. 46 Mio. $

- ADAP Cashbestand 166 Mio. $

https://www.adaptimmune.com/investors-and-media/...ancial-results-and

https://investors.tcr2.com/news-releases/...er-2023-financial-results

Und ADAP behauptet weiter, dass die Cashreichweite bis Anfang 2026 ausgedehnt wird. ["cash runway extended into early 2026"]. Kombiniert 276 Mio. $ Cash vs. 87 Mio. $ "Verlust" allein in Q1/23 ich verstehs nicht...die müssten das TCRR Geschäft komplett stilllegen, und würden mit ihren aktuellen Ausgaben ca. 6 Quartale (6*46=276 Mio. $). Nur reichen 6 Quartale ab Q1/23 bis Q4/24.

Optionen

| Boardmail an "Vassago" |

Wertpapier: Adaptimmune Therapeutic |

und bei TCRR konnte man nachlesen, dass sie ihr Gebäudeleasing und zumindest einen Teil des Inventars an AstraZeneca abgegeben haben. Wieviel Geld da im Detail noch geflossen ist, wird man wohl erst im nächsten Quartalsbericht der neuen Adaptimmune nachlesen können. Dann dürfte auch ein Grossteil der GSK Zahlung für NY-ESO-1 bei Adaptimmune eintreffen.

Insofern bin ich optimistisch bei über $300M cash aktuell und deutlich gedrosselten Kosten. Ich vermute allerdings auch weitere Einschnitte bei den weniger sicheren Projekten.

Und aus anderen Indexes auch.

content.ftserussell.com/sites/default/...letions_20230526.pdf

Hat sicherlich Verkäufe der Index-Abbildenden Fonds zur Folge. Und müsste somit ADAP-Käufe dieser Fonds auslösen

Optionen

| Boardmail an "RichyBerlin" |

Wertpapier: Adaptimmune Therapeutic |

Damit dürfte der Verkaufsdruck auf die Adaptimmune Aktien zum günstigeren Kurs der TCR2 Anteile zu wechseln, endgültig vorbei sein - gerade rechtzeitig, um die ASCO Daten zu Afami-cel und Gavo-cel und eine verbesserte Finanzreichweite bis 2016 zu feiern.

https://www.sec.gov/ix?doc=/Archives/edgar/data/...tm2317177d1_8k.htm

https://investors.tcr2.com/node/8851/html

Optionen

| Boardmail an "Vassago" |

Wertpapier: Adaptimmune Therapeutic |

mit Daten zum Gesamtüberleben der mit Afami-cel behandelten Sarkoma Patienten die am Wochenende auf der ASCO präsentiert werden.

Angehängte Grafik:

chart_free_adaptimmunetherapeuticsadr.png (verkleinert auf 27%)

chart_free_adaptimmunetherapeuticsadr.png (verkleinert auf 27%)

Die aktuelle Diskussion in den USA zur zukünftigen Preisgestaltung ist dabei nicht wirklich hilfreich und belastet den gesamten Markt der relativ teueren Therapien.

Für Adaptimmune selbst gibt es aktuell (bis auf eine Handvoll Klagen gegen die Übernahme) sowohl auf der Datenseite (Afami-cel Langzeitüberleben, Gavo-cel Phase 1) als auf der Businessseite (Deal mit GSK über die Rücknahme von NY-ESO-1) erkennbar nur positive Meldungen und Erwartungen für die nächste Zeit (Afami-cel BLA Abschluss, weitere Gavo-cel und Lete-cel Daten). Der aktuelle Bargeldbestand dürfte Ende des kommenden Quartals bei mindestens 250 Millionen US-Dollar liegen und dann wieder um 30 Millionen aus der Genentech Partnerschaft anwachsen. Somit liegt der Aktienkurs trotz der nun auf rund 230 Millionen angewachsenen ADAP Aktien am Markt unter Cash und dies bei einer erwarteter Reichweite bis ins Jahr 2026 hinein.

- Mal sehen wie die ehemaligen TCR2 Besitzer mit den neuen Werten umgehen.

Meine Einschätzung keine Handels Empfehlung.

Davor ist aber noch ganz viel Zeit. MMn 2x 180 Tage u1,-$.

Und dann käme ein Resplit in Frage, der einen wieder ü1,-$ bringt.

Aber -delisting- käme erst ganz ganz am Ende. Und selbst dann könnte man weiter OTC handeln.

Das wird hier mMn nicht passieren. (Und deiner Meinung nach ja sicher auch nicht)

Die wirklich fette Unterstützungszone $1,01/$1,03 könnte heute nachhaltig unterschritten werden...

Das wäre sch...... schlecht

Optionen

| Boardmail an "RichyBerlin" |

Wertpapier: Adaptimmune Therapeutic |

Angehängte Grafik:

adap_2023-06-09.jpg (verkleinert auf 28%)

adap_2023-06-09.jpg (verkleinert auf 28%)

https://www.nasdaq.com/market-activity/stocks/adap/real-time

Die Wende heute wäre wirklich nötig und natürlich auch möglich.

Dann wären die Dips unter 1,01/1,03 nur eine Bärenfalle gewesen.

Optionen

| Boardmail an "RichyBerlin" |

Wertpapier: Adaptimmune Therapeutic |

Optionen

| Boardmail an "RichyBerlin" |

Wertpapier: Adaptimmune Therapeutic |

Angehängte Grafik:

adap_2023-06-19.jpg (verkleinert auf 28%)

adap_2023-06-19.jpg (verkleinert auf 28%)

Hat dieser grosse Abverkauf zu Handelsbeginn irgendetwas mit PIRS heute zu tun? Hoffentlich nur eine Scheinkorrelation ... GL

-

Vielleicht die Gemengelage......;

PIRS und ein Toter bei 2seventy und einer bei Arcellx/Gilead MM-Studie.. Alles nicht so prickelnd.

Und wie sicher der Merger entwickelt ist ja abzuwarten

Optionen

| Boardmail an "RichyBerlin" |

Wertpapier: Adaptimmune Therapeutic |

Der bezeichnet gerne das Ende eines Abwärtstrends.

Optionen

| Boardmail an "RichyBerlin" |

Wertpapier: Adaptimmune Therapeutic |

Angehängte Grafik:

adap_2023-06-21.jpg

adap_2023-06-21.jpg

hat wohl die Erinnerung gerade rechtzeitig eingesetzt ...

Man wartet je nach Trader Mentalität auf :

a) eine Delisting Meldung der NASDAQ, da man unter $1 gehalten wird

b) die Vervollständigung des Zulassungsantrages -- der kommt laut CEO aber frühestens (!) nächste Woche oder vielleicht auch erst Ende August

c) als ehemaliger TCR2 Aktionär auf einen möglichst attraktiven Kurs, wobei auch die aktuellen Tiefstkurse noch einen (kleinen) Gewinn bedeuten

Fazit - im zweiten Halbjahr kann es bis zur Zulassung und abhängig vom Markt sowie den erwarteten Daten zügig in die eine oder andere Richtung gehen. Erste Hinweise in welche Richtung es gehen könnte, dürfte der Q2 Bericht geben. Dann müsste auch der Kassensturz mit einer Reichweite der Finanzierung bis ins Jahr 2026 stehen.

Meine Meinung - Keine Empfehlung der einen oder anderen Richtung.

Angehängte Grafik:

bildschirmfoto_2023-06-29_um_13.jpg (verkleinert auf 20%)

bildschirmfoto_2023-06-29_um_13.jpg (verkleinert auf 20%)

Aber diese Selbsbedienungsmentalität OHNE etwas verwertbares erreicht zu haben, geht mir gegen den Strich, gelinde ausgedrückt. Ca. 11 Millionen Optionen zu sehr niedrigen Preisen als Kompensation. Es sind nur wenige Prozent bezogen auf den Wert von ADAP, aber der Markt wird diese auch erst einmal verdauen müssen, wenn sie auf dem Markt kommen ... und sie sollten den Aktionär mal als Investor sehen und den Markt nicht immer nur als Geldbeschaffungsmaschine für Ihre eigenen Belange!

https://stocktwits.com/symbol/ADAP

Vom Smartphone von Unterwegs und weiterhin GL