ADAP: Adaptimmune - Transforming T-Cell therapy

Seite 7 von 90 Neuester Beitrag: 01.08.25 15:14 | ||||

| Eröffnet am: | 09.05.15 11:08 | von: iTechDachs | Anzahl Beiträge: | 3.242 |

| Neuester Beitrag: | 01.08.25 15:14 | von: iTechDachs | Leser gesamt: | 985.742 |

| Forum: | Börse | Leser heute: | 86 | |

| Bewertet mit: | ||||

| Seite: < 1 | ... | 4 | 5 | 6 | | 8 | 9 | 10 | ... 90 > | ||||

Optionen

| Boardmail an "RichyBerlin" |

Wertpapier: Adaptimmune Therapeutic |

Angehängte Grafik:

adap_28.jpg (verkleinert auf 53%)

adap_28.jpg (verkleinert auf 53%)

meines Erachtens muss es bei etwas Volumen mindestens über den IPO Kurs von 17 Euro laufen - ich erwarte da noch entsprechende Anpassungen der Kursziele bei den Analysten, sobald der erste Checkpoint-Deal bekannt gemacht wird. Mit über 60 neuen zum Patent angemeldeten Krebs-Targets sind es nun schon fast 100 TCR, von denen GSK nur maximal 6 bislang auswählen kann.

So wie ich es dem Webcast des Analystentages entnommen habe, nur noch ene Frage der Formulierungen (GSK ist ja da mit im Boot). Mein Tipp ist als erstes mit Bristol MS.

Also unbedingt mal den Replay des Analystentages anhören, solange er läuft (ca. 20 Tage noch)!

Meine Meinung - KEINE Handelsempfehlung!

April 27, 2016 13:45 ET | Source: Adaptimmune Therapeutics plc

PHILADELPHIA and OXFORD, U.K., April 27, 2016 (GLOBE NEWSWIRE) -- Adaptimmune Therapeutics plc (Nasdaq:ADAP), a leader in the use of TCR engineered T-cell therapy to treat cancer, today announced that James Noble, Chief Executive Officer of Adaptimmune, will present at the Deutsche Bank Securities 41st Annual Health Care Conference on Wednesday, May 4, 2016 at 8:40 AM EDT (1:40 PM GMT). The conference is being held at the InterContinental in Boston, MA.

Adaptimmune’s presentation will be webcast live for investors through the investor section of www.adaptimmune.com and available for a period of 30 days following the conference.

https://globenewswire.com/news-release/2016/04/27/...-Conference.html

Optionen

| Boardmail an "RichyBerlin" |

Wertpapier: Adaptimmune Therapeutic |

Optionen

| Boardmail an "RichyBerlin" |

Wertpapier: Adaptimmune Therapeutic |

Man empfiehlt stattdessen den Webcast des R&D Tages - ich auch - solange er noch vorhanden ist.

Anfang Juni kommt die ASCO

mit 3 ADAP-Abstracts --> http://abstract.asco.org/176S/...&op.x=0&op.y=0&op=Search

hmm, dann überleg ich mir das mit zwischenzeitlichen Aussteigen vielleicht nochmal

Optionen

| Boardmail an "RichyBerlin" |

Wertpapier: Adaptimmune Therapeutic |

David Mott von NEA und früherer MedImmune CEO übernimmt zum Jahresende den Job von Jonathan Knowles als Aufsichtsratsvorsitzender und Barbara Duncan noch Intercept Finanzchefin verstärkt in diesem Sinne den Aufsichtsrat.

Gleichzeitig gibt es heute noch einen Webcast mit neuer Firmenpräsentation bei der UBS Global HC conference.

Dann kommts auf die ASCO an.

Erinnere dich an die Ash im Dezember... Danach gabs ein kurzes Blutbad (allgemein)

http://epvantage.com/Universal/...y&id=612185&isEPVantage=yes

NBI jetzt wieder bei 2989, einem Zwischentief aus 09/15

Optionen

| Boardmail an "RichyBerlin" |

Wertpapier: Adaptimmune Therapeutic |

{kind=link}

- gute Daten vom NY-ESO TCR mit einer Ansprechensrate von 50% bei Sarkoma und mehr als 90% bei Myeloma Patienten. Ein akzeptables Sicherheitsprofil mit deutlich unter 20% kontrollierter CRS-Fälle und langjährig anhaltender Immunreaktion.

- Bisher keine Effekte bei Eirstockkrebs und Hautkrebs - die nun nach dem gleichen Schema wie die Sarkoma-/Myeloma Patienten behandelt werden sollten.

- Ein neuer, unverpartnerter TCR gegen das AFP Antigen deutet präklinisch auf einen möglicherweise erfolgreichen Einsatz gegen Leberkrebs hin und geht für ausgewählte Patienten demnächst in die klinische Entwicklung.

Angehängte Grafik:

adap_060616.jpg (verkleinert auf 50%)

adap_060616.jpg (verkleinert auf 50%)

Angehängte Grafik:

adap_t_s_stuttgart.jpg (verkleinert auf 53%)

adap_t_s_stuttgart.jpg (verkleinert auf 53%)

Normalerweise würde man ja Abverkäufe nach guten ASCO Daten erwarten. In diesem Jahr war allerdings die Resonanz im Vorfeld der ASCO eher bescheiden und insgesamt liegt der BioTech Bereich trotz der Erholung in den letzten Wochen noch sehr weit unter den Kursen des letzten Jahres.

Einiges deutet für mich darauf hin, dass mancher HF seit Sommer letzten Jahres Kasse gemacht hat und nun zu Niedrigkursen die Rosinen zurückkauft.

Optionen

| Boardmail an "RichyBerlin" |

Wertpapier: Adaptimmune Therapeutic |

Aber wenn man dem Artikel nachgeht, verbergen sich dahinter "technische" Trader, die ihren Prognosen so wohl etwas nachhelfen wollten, um dann Stop-Loss abzufischen. So jedenfalls der Tenor bei fast 1% Minus im Schlusskurs.

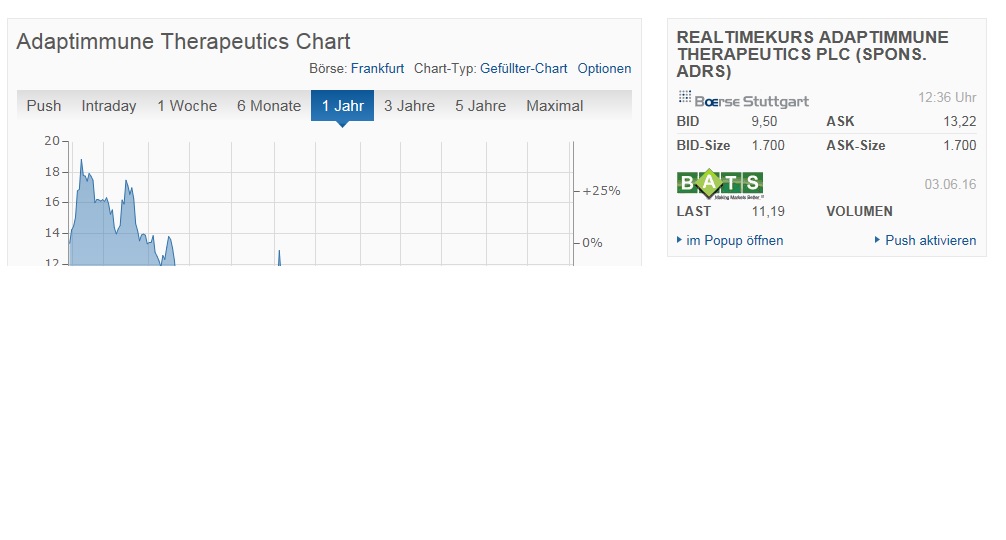

Bleibt wohl spannend die Mehrfachgrenze bei 12/13 Dollar zu überwinden. Abwarten, vielleicht hilft ja eine Meldung. Morgen ist jedenfalls die nächste Investorenpräsentation.

Bzw. NBI allgemein zu stark unter Druck ?

...wollte ja von 12-13$ aussteigen... Ging vorgestern bis 11,60... naaa toll

Optionen

| Boardmail an "RichyBerlin" |

Wertpapier: Adaptimmune Therapeutic |

Steven Dickman (@cbtadvisors) tweeted at 11:16 PM - 8 Jun 2016 :

Quite the pipeline slides from $ADAP - impressive